2026年4月13日

Japanese

Home

Omega Investment株式会社

ダイキン工業 (Price Discovery)

Sell on Strength

Conclusion

Sell on Strength:成長余地はなお大きいが、株価の持続的な再評価には利益率とROEの反転が必要である。

ダイキンは、空調機器と冷媒の双方を手がける世界唯一の総合空調メーカーとして、過去20年にわたり卓越した事業成長を遂げてきた。足元でも、データセンター向け冷却とインド市場という有力な成長軸を有し、通期では過去最高業績の更新が見込まれている。事業基盤そのものに陰りはない。他方、株式市場がなお慎重なのは、成長の有無ではなく、その成長が利益率と資本効率の改善を伴うかにある。規模拡大が続く一方で、利益率とROEはピーク時に比べて低下し、株価はその変化を反映して評価水準を切り下げてきた。現在の株価は、データセンターやインドに対する期待を相応に織り込んでいる一方、再評価の決め手となる収益性改善の持続までは織り込んでいない。上値余地が残るとしても、それはアプライドやソリューションの拡大が全社の利益率改善につながることが実績で確認されることが前提である。PBR、DCF、ROICの三法でみた適正株価は、おおむね12,000円台から17,000円台、中央値では14,000円台半ばという整理であり、足元の株価はこのレンジをなお上回る。現時点では、積極的に買い上がる理由に乏しく、株価が強含むなら保有比率を落とすべきであろう。

Profile

世界首位の空調メーカー、グローバルで幅広い事業基盤を築いている。

ダイキン工業は、空調機器と冷媒の双方を手がける世界唯一の総合空調メーカーであり、グローバル空調市場において確固たる事業基盤を有する。事業の中核は空調・冷凍機であり、住宅用、業務用、アプライド、さらにはデータセンター向け冷却や空気質関連ソリューションまで幅広い領域を展開している。強みの源泉は、ヒートポンプ、インバータ、冷媒制御といった空調コア技術に加え、直販主体の販売網、地域密着型の生産体制、基幹部品の内製化を含む垂直統合体制にある。こうした事業基盤を背景に、同社は日本、米州、欧州、中国、アジア、中近東・アフリカにまたがる広範な地域で事業を展開し、世界規模で需要を取り込む体制を築いている。近年は、北米アプライド、データセンター向け冷却、インド市場の拡大に加え、ソリューション事業の強化にも取り組んでいる。

事業別売上高比率%(営業利益率%):空調・冷凍機 92 (8)、化学 6 (16)、他 2 (4)【海外】83 (FY3/2025)

| 証券コード |

| 東証PRM:6367 |

| 時価総額 |

| 5,931,161 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

データセンター向け、インド市場が成長材料。

空調機器世界トップシェアのダイキン工業は、冷凍空調機器と冷媒の両方を製造する世界で唯一の会社。事業展開する国・地域は170以上、生産拠点は世界130カ所以上に及ぶ。海外事業比率83%。

中国や米国住宅用の不振がネガティブ視される一方で、2027年3月期はデータセンター向けやインド市場の開拓が拡大期を迎え、回復色を強めるとみられる。26年3月期第3四半期(4〜12月)決算は2%増収、3.4%営業減益で着地。なお、米国関税措置の直接的影響約290億円については、売価アップで約210億円、コスト削減で約80億円の施策効果によりすべて吸収している。需要減少には底打ちの兆しが見られ、通期では売上高4兆9200億円(前期比3.5%増)、営業利益4130億円(同2.8%増)と過去最高業績更新が続く見通し。

データセンター向けでは、昨年8月にサーバーラックの冷却技術を持つDDCS社を買収したほか、昨年11月にはAIデータセンター向けの負圧式液体冷却システムのチルダイン社を買収。多様なニーズに対応できる冷却システムをフル装備し、競争力が一段と高まった。また、インドでは減税特需に対応した買い替えキャンペーンを展開するなど、販売拡大に攻勢をかけているほか、今年1月にはフッ素化学製品の販売・技術サポート・マーケティング機能を担う新会社を設立し、基盤強化を図っている。

Investor’s View

Sell on Strength:成長余地はなお大きいが、株式市場は売上成長ではなく利益率低下の持続を問題視している。

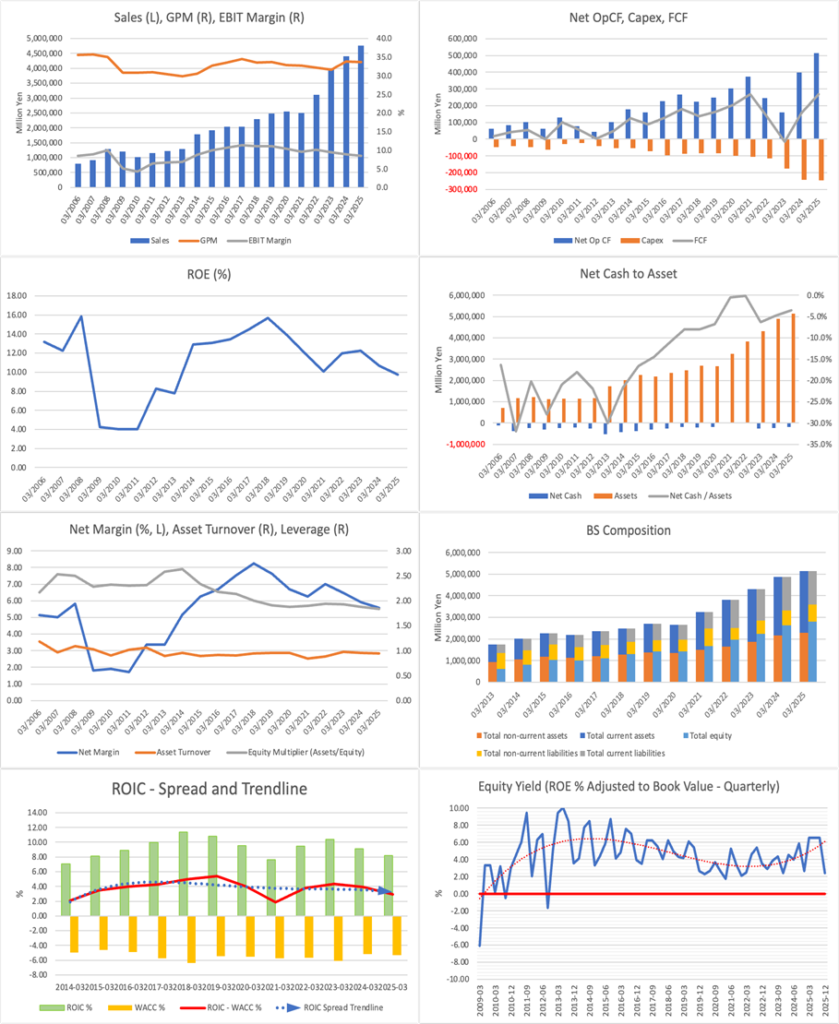

ダイキンは、ここ20年で世界首位の空調メーカーへと登り詰めた稀有な日本企業であり、その成長の規模と軌跡に疑いはない。ここ5年を見ても売上高と利益は着実に拡大してきたが、株価は2022年以降、アンダーパフォーマンスが止まらない。これは、企業としての魅力が失われたからではなく、株式市場の評価軸が変化したためである。投資家は、売上成長の有無を疑っているのではなく、規模拡大と引き換えに利益率とROEが低下してきた点を重く見ている。企業規模が大きくなってもアセットターンは比較的安定しており、だからこそ収益性の低下は一段と目立つ。トップライン成長の成熟まではなお強く織り込まれていない一方で、利益率マネジメントの難しさが増しているのではないかという疑念は根強い。

足元で市場が期待を寄せるのは、北米アプライド、データセンター向け冷却、インド市場の拡大である。実際、これらは事業機会として有望であり、ダイキンの技術力と販売網を踏まえれば、次の成長ドライバーとなる可能性は高い。しかし、株式評価の観点から重要なのは、それらが売上の上積みにとどまらず、全社の利益率とROEを押し上げるかどうかである。データセンター関連は期待先行で語られやすいが、株価が本格的に切り上がるためには、アプライドとソリューションの拡大が収益性改善に結びつくことを実績で示す必要がある。ここが明確でない限り、ダイキンが優れた事業を有する企業ではあっても、現在の高い評価は正当化し難い。

現在の株価の魅力はなにかと冷静に考えれば、ROEは10%弱にとどまり、PERも割安とは言い難い。加えて、簡便な三法でみた適正株価の中央値は14,000円台半ばにとどまり、現株価はその水準を大きく上回る。配当利回りは低く、自社株買いを通じた資本政策の積極性にも乏しい。したがって、株主還元やバリュエーションの観点から強く引き付ける銘柄ではなく、評価の再拡張を期待するには収益性改善の裏付けが欠けている。ダイキンは依然として優れた企業であり、中長期の事業機会も大きい。しかし、そのことと現在の株価に十分な投資妙味があるかは別問題である。現時点では、成長期待だけで株価を正当化するにはやや無理があり、投資判断は収益性改善の確認を待つべき段階にある。ゆえに、保有継続のある程度の合理性を認めつつも、新規に積極的に買い上がる理由は乏しく、株価が強含むなら利益確定するのが妥当である。

Financials and Valuations

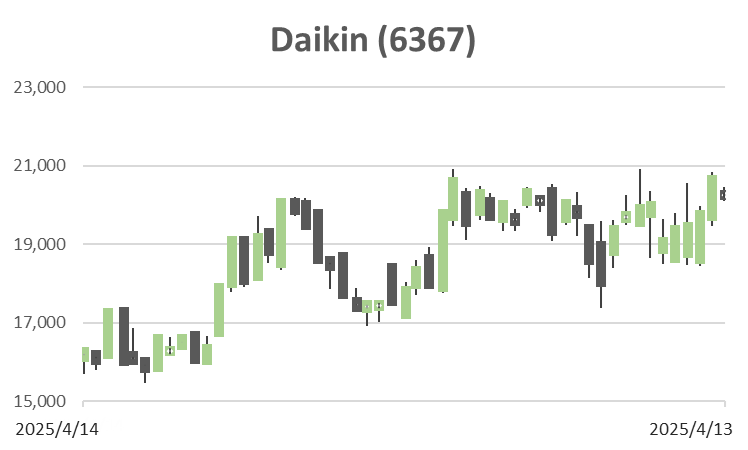

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)