2026年8月5日

Japanese

Home

Omega Investment株式会社

プレステージ・インターナショナル (Investment report – Basic)

| 株価(4/9) | 684 円 | 予想配当利回り(26/3予) | 3.8 % |

| 52週高値/安値 | 586/762 円 | ROE(25/3実) | 10.8 % |

| 1日出来高(3か月) | 224.8 千株 | 営業利益率(25/3実) | 12.5 % |

| 時価総額 | 869.8 億円 | ベータ(5年間) | 0.19 |

| 企業価値 | 660.3 億円 | 発行済株式数 | 127.176 百万株 |

| PER(26/3予) | 16.3 倍 | 上場市場 | 東証プライム |

| PBR(25/3実) | 1.8 倍 |

| 本ページのPDF版はこちら |

| PDF version |

景気耐性の高い運用型BPOで、安定収益とキャッシュ創出力を積み上げる優良企業。

投資判断

運用ノウハウと規模の経済が生む、景気耐性の高い安定収益・キャッシュ創出が投資妙味の中核。中長期で保有継続

株式会社プレステージ・インターナショナル(以下、同社)は損保、自動車、不動産などを主要顧客に、ロードアシスタンスや住宅トラブル対応等のアシスタンス業務を運用型BPOとして受託・運営する企業である。BPO/運用型ビジネスにおけるスイッチングコストの高さと運用ノウハウの蓄積、ならびに規模の経済を背景に、景気に左右されにくい需要を取り込み、長期で安定的な業績と潤沢なキャッシュフローを創出する構造を有する点に大きな魅力がある。事業の質と財務の強さ、そして株主還元の水準を踏まえると、同社株は短期の値幅取りではなく、配当を受け取りながら企業価値の積み上がりを時間をかけて享受する中長期保有に適した銘柄と位置付けられる。長期志向の優良株主や外国人投資家が既に多い点も、同社株式の下方耐性と長期視点での投資適性が投資家に評価されていることを示唆する。

一方で株価は、2022年以降レンジで推移し、TOPIXに対してパフォーマンス面で見劣りしてきた。需要の底堅さやキャッシュ創出力は評価されつつも、利益率の持続的な改善が見えにくく、利益の伸びが株価の評価切り上げに直結しにくい局面が続いてきたことが背景にあると考える。実際、2025年3月期は連結売上高637.19億円(前期比+8.5%)とトップライン成長を維持し、営業利益79.61億円(同+0.5%)、経常利益84.16億円(同△0.5%)も高水準で着地したものの、親会社株主に帰属する当期純利益は48.70億円(同△15.9%)となり、利益が素直に積み上がらない状況を呈した。需要は強いものの採用難とコスト増が、投資家の利益率の強含み期待を鈍らせ、株価がレンジ内にとどまる要因の一つになっているとみる。他方、営業活動によるキャッシュフローは78.40億円と高水準で、稼ぐ力そのものは崩れていない点には着目すべきであろう。

現状の株価水準は、安定した収益・キャッシュ創出力と株主還元姿勢を概ね織り込んだほぼ適正水準にあるとみる。ここから株価評価が切り上がるかは、利益率の持続的な改善と資本政策の継続性に対して、市場が確信を持てるかに依存する。すなわち、価格改定の浸透や高付加価値案件の積み上げを通じてマージンが上向くこと、採用・定着・稼働率の改善で供給制約が緩み、受注を取り切れる状態に近づくこと、自己株取得を含む還元方針がより定量的かつ継続的に示されることが揃えば、企業価値の積み上がりが株価にも反映されやすくなり、長らく続いたレンジからの評価是正が現実味を帯びる。その確信を得るための早期指標としては、委託料改定の実行状況とマージンの改善度合い、採用・定着と稼働率(供給制約)の緩和、ならびに自己株取得を含む株主還元の継続性が、決算の数字に先行して投資家心理を動かすポイントとなる。

留意しておきたい点は、運用型BPOでは、需要が底堅く見えても、利益が必ずしも比例して伸びない局面が繰り返され得ることである。とりわけ人件費インフレと採用難が長期化すれば、価格改定が進んでもタイムラグが生じやすく、教育・定着コストの増加も重なって、利益率が想定以上に圧迫される可能性がある。その結果、増収基調を維持しても株価マルチプルが切り上がらず、株価がレンジに留まる展開は十分にあり得る。加えて、主要顧客における契約条件の悪化や案件ミックスの変化が収益性を下振れさせること、資本政策が中途半端に終わって余剰資本ディスカウントが残ることがあれば、業績・株価の双方に対する下押し要因となる。また、外国人保有比率が高い点は、企業要因と無関係に相場地合いの悪化局面で売られ得るという短期的な変動要因として意識しておきたい。したがって、中長期で良好なリターンを狙ううえでは、安定収益・キャッシュ創出力が維持されていることを前提に、上述した早期指標(価格改定とマージン、採用・定着と稼働率、株主還元の継続性)を通じて、これらリスクが顕在化していないこと、ならびに利益率改善と資本政策の明確化が中期的に進展していることを継続的に確認する必要がある。

1.ビジネスモデルと事業構造

24時間対応のアシスタンス業務を核に、業務設計、手配、ITを一体で回す運用型BPO企業

同社は、企業・自治体などの顧客業務を受託し、コンタクトセンター運営、各種アシスタンス(駆けつけ等)やBPOを通じて、日常業務から緊急対応までを一気通貫で提供する運用型サービス企業である。領域は、損保・自動車関連のアシスタンス、住まい・不動産向けのプロパティ支援、海外渡航者・駐在員向けの医療等サポート、各種カスタマーサポート、家賃債務保証等の金融保証、ならびにIT・ソーシャル分野の受託に及ぶ。

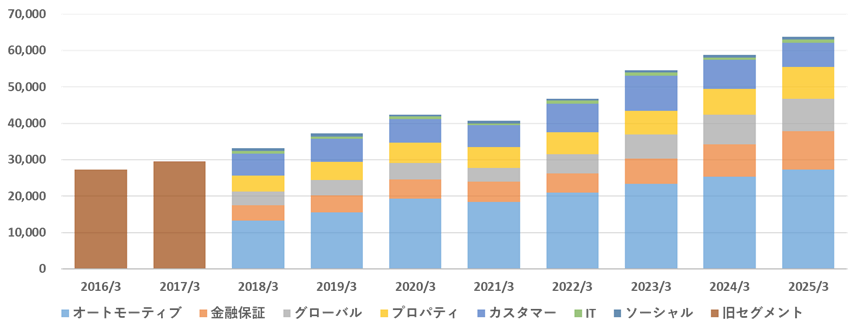

2025年3月期の部門別売上高比率は、オートモーティブ43%、プロパティ14%、グローバル14%、カスタマー10%、金融保証17%、IT1%、ソーシャル1%であり、海外比率は7%である。

同社の特徴は、顧客企業の問い合わせ対応だけを請け負うのではなく、24時間年中無休のアシスタンス業務を中心に、コンタクトセンター、現場手配(協力会社ネットワーク)、業務システムを一体で運用することで、クライアントの顧客体験と業務効率を同時に支える運用型BPO企業であることだ。業務フローやITが顧客側のオペレーションに組み込まれるため、委託先変更には移管コストと運用品質のリスクが伴いやすく、結果としてスイッチングコストが高まり、収益の継続性・可視性が高まりやすい構造となる。

主力のオートモーティブ事業は、損害保険会社・自動車会社(メーカー、販売会社)等を主要顧客とし、エンドユーザー向けにロードアシスタンスや延長保証等を提供する。内容は24時間のカスタマーコンタクト、ディーラーサポート、ロードアシスタンスサービスにおける手配システムの企画から保守などで、緊急修理やレッカー手配、帰宅・宿泊・レンタカー、託送といった一連の運用が収益源となる。

プロパティ事業は、不動産管理会社や駐車場運営会社等を顧客とし、入居者・利用者の緊急要請に24時間対応する。水漏れ・電気設備・付帯設備の不具合、駐車場トラブル等の一次受付から手配までを担い、住宅設備延長保証、カスタマーコンタクト、手配システムの企画・開発・運用・保守も含む。ペット関連のアシスタンス(相談・往診・搬送等)も展開し、生活インフラ領域へ運用型BPOを広げている。

グローバル事業は、損害保険会社向けに海外旅行保険の被保険者へ24時間日本語受付やクレームエージェントサービスを提供し、そのネットワークを活かして日系企業駐在員向けヘルスケアプログラム(HCP)や現地法人向けメディカルサポート(MSP)も展開する。海外金融機関・日系航空会社と提携した米国での現地通貨決済クレジットカード発行・運営も含め、保険・医療・決済周辺の運用業務を収益化する。

ここまでがアシスタンス業務を核とする稼ぎ頭である。一方、同社は周辺領域も内包し、案件獲得と収益分散を図る。

カスタマー事業は、カード会社、ECサイト運営会社、通信会社等にCRMサービスなどを提供している。サービスは損保向けの事故受付、製品保証、自治体向けビジネス、少額短期保険の事務受託、販売促進システムの開発、人材派遣や紹介まで幅広い。

金融保証事業は、不動産管理会社等を顧客に家賃債務保証を中心とした家賃保証プログラムを展開し、同スキームを応用して医療費用保証、介護費用保証、養育費保証などへ広げる。

IT事業は、電話応対業務の高度化システムやSCMシステムの開発、グループ各事業の基幹・自動手配・査定システム等の開発・運用を担い、運用型BPOの生産性と品質を下支えする。

ソーシャル事業は、女子スポーツチーム「アランマーレ」や保育事業「オランジェリー」等、地方創生を含む社会貢献活動を展開している。

同社は、生活・移動・住まい・保証といった日常に欠かせない業務を24時間運用で取り込み、周辺のCRM、保証、ITで裾野を広げる事業構造にある。直近の2026年3月期第3四半期累計でも増収増益で推移し、主要事業の伸長と新規クライアント稼働開始が強調されている。今後の投資家の焦点は需要の強さ自体以上に、価格改定や高付加価値化、稼働率改善、IT/DX活用を通じて労働集約度を抑えつつ、利益率をどこまで構造的に引き上げられるかにある。

【セグメント別売上高推移】

| 単位:百万円 | 2016/3 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 |

| オートモーティブ | – | – | 13,204 | 15,500 | 19,345 | 18,408 | 20,879 | 23,282 | 25,301 | 27,254 |

| 金融保証 | – | – | 4,309 | 4,726 | 5,252 | 5,589 | 5,350 | 6,937 | 8,972 | 10,573 |

| グローバル | – | – | 3,675 | 4,125 | 4,495 | 3,761 | 5,248 | 6,732 | 8,105 | 8,934 |

| プロパティ | – | – | 4,386 | 4,958 | 5,501 | 5,649 | 5,982 | 6,483 | 7,062 | 8,652 |

| カスタマー | – | – | 6,056 | 6,448 | 6,543 | 6,002 | 7,967 | 9,588 | 7,949 | 6,743 |

| IT | – | – | 743 | 627 | 750 | 587 | 794 | 879 | 666 | 866 |

| ソーシャル | – | – | 746 | 814 | 493 | 622 | 524 | 662 | 684 | 697 |

| 旧セグメント | 27,328 | 29,478 | – | – | – | – | – | – | – | – |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

2. 事業の強み

事業の中核は運用の積み上げであり、参入障壁は“人”と“オペレーション”にある

プレステージ・インターナショナルの本質は、いわゆるコールセンター(受電)ではなく、顧客企業の業務フローの一部を引き受け、品質・スピード・コンプライアンスを担保しながら運用するBPO/アシスタンスの提供にある。顧客側から見れば、単純な人員調達ではなく、サービス品質の設計、KPI管理、業務移管、ピーク対応、事故対応、個人情報を含む各種統制をセットで外部化するイメージであり、ここにスイッチングコストが生まれる。委託先の変更は、移管コストが大きいだけでなく、品質低下や顧客対応事故のリスクを伴う。結果として、一定水準の品質と運用力を確立できたプレイヤーは、継続契約・継続収益を積み上げやすい構造になり、景気局面が変わっても業績が相対的に安定しやすい。

同社の強みは、複数事業(オートモーティブ、プロパティ、グローバル、カスタマー、金融保証等)を通じて運用の型を蓄積している点にある。例えば、24時間365日の運用、インシデント対応、顧客満足と業務効率の両立、コスト上昇局面での価格改定交渉、協力会社(外部リソース)とのマネジメントなどは、いずれも現場の学習曲線と仕組み化が価値の源泉となる。BPOは、ITプロダクトのように売上が線形にスケールするわけではないが、運用の標準化・自動化が進むほど、同じ人員でも処理量と品質を引き上げられるため、最終的には人件費ビジネスから運用設計ビジネスへ近づく。ここまで到達した企業は、顧客に対する提案力が上がり、単価交渉力も持ちやすい。

一方で、同社の事業は、成長局面においても供給制約が出やすい。採用・教育・定着、稼働率、繁閑差の吸収がボトルネックになれば、受注があっても取り切れず、トップラインの伸びが鈍化する。さらに賃金インフレ局面では、利益率は価格改定の速度と運用効率化の速度に強く依存する。したがって、同社の事業を評価するうえで重要なのは、単年度の売上・利益の増減よりも、①運用品質と効率の改善が進んでいるか、②価格改定が継続的に実行できているか、③採用と定着により供給制約を緩められているか、④低採算案件を抱え込まずにミックスを改善できているか、という構造的な観点である。

3.事業別にみる収益構造

柱はオートモーティブと金融保証、準柱としてプロパティ・グローバル

2026年3月期の3Q累計は増収増益で、全社としても過去最高益を更新している。事業別の構成を見ると、売上規模の最大はオートモーティブであり、次いで金融保証、グローバル、プロパティ、カスタマーが続く。収益面では、金融保証の利益率が高く、全社利益の重要な押し上げ要因になっている点が特徴である。この構造は、同社が労働集約一辺倒ではなく、利益率の高い事業(保証系)を組み合わせることで全社の収益安定性と資本効率を引き上げていることを示唆する。

・オートモーティブ:規模の柱だが、コスト上昇局面では利益率が揺れやすい

オートモーティブは増収で推移している。自動車保険会社の契約台数の増加や委託料改定がプラスに働く一方で、協力会社への支払単価改定など外部コスト上昇の影響が出やすい領域でもある。ここは同社全体の値上げ力と運用効率化を測る試金石であり、価格改定をどの程度のタイムラグで実現できるか、また、繁忙・閑散の平準化や業務自動化によって実質的な処理能力を引き上げられるかが、利益率の持続性を左右する。逆に言えば、外部コスト上昇を吸収しながら増収を続けられるなら、同社の運用力が組織能力として強固であることの裏付けになる。

・プロパティ:新サービスの立ち上げと低採算案件の是正が同時に進む領域

プロパティは、ホームアシストなどの新しい駆けつけサービスが安定稼働し、増収増益に寄与している。注目点は、パークアシスト等で収益性の低いクライアントとの委託料交渉を継続し、サービス内容の適正化を図っている点である。BPOにおいて、低採算案件を売上のために抱え続けると、現場の疲弊と利益率の慢性的な低下を招く。ここを是正しようとしているのは、収益の質を重視しているサインであり、ミックス改善が進むほど、同社の収益構造は強くなる。

・グローバル:成長投資を継続しつつ利益確保、長期の伸びしろを担う

グローバルは、ヘルスケアプログラムの堅調推移と新規クライアント獲得が増収に寄与している。海外拠点の品質向上に向けて現地スタッフ採用などの投資を行いながらも増益を確保している点は、短期の利益最大化よりも、長期の競争力構築を重視していると解釈できる。グローバルは、オートモーティブのように国内市場の成熟やコスト上昇の影響を受けにくい反面、品質管理・人材・統制という運用の難度が高い領域であるため、投資フェーズのKPI(品質、定着、処理量、顧客獲得の再現性)を継続的に確認する必要がある。

・金融保証:高利益率の成長エンジン、グループ(イントラスト)による事業ポートフォリオの改善

金融保証は売上・利益とも二桁成長を維持しており、家賃債務保証に加え、医療費用保証・介護費用保証の拡大が寄与している。これは、同社のビジネスが運用型BPOの枠を超えて、審査・保証・回収等のプロセス運用を通じて高い付加価値を生み得ることを示す。BPOの弱点は、賃金インフレ局面で利益率が圧迫されやすい点だが、金融保証のように付加価値の源泉が運用力・審査力・データ・回収ノウハウに寄る事業は、相対的に利益率が高く、全社の収益安定化に寄与する。この領域の成長が続くほど、同社全体として高収益体質に近づく。

・カスタマー/IT/ソーシャル:補完領域として位置づけ、採算と戦略的意義の切り分けが必要

カスタマーは売上が横ばいでも利益が伸びており、運用改善の余地が見える。一方、ITは減収減益、ソーシャルは赤字となっており、全社でみたときに、何を伸ばし、何を収益源泉として残し、何を縮小・再設計するか、というポートフォリオ運営が問われる。ここは、単純な拡大ではなく、戦略上の役割(運用の内製化、差別化、品質・統制、顧客獲得の導線)と採算を分けて評価すべきである。

4.海外事業に関して

海外事業における医療・保険・決済システムの構築と高付加価値BPOへの進化

同社のグローバル事業では、海外駐在員および海外旅行者マーケットを対象に、渡航前から帰国に至るまでの循環工程においてタッチポイントを増やし、各サービスの連携を強め、医療及び保険周辺の経済圏を確立する戦略を中期経営計画で明確にしている。主要サービスである海外旅行保険付帯サービス(OTAI)、駐在員向けヘルスケアプログラム(HCP)、メディカルサポートプログラム(MSP)、ジャパニーズヘルプデスク(JHD)、プレミアムヘルスクリニック(PHC)、および米国でのクレジットカード展開はいずれも緊急度が高く、継続運用が求められる領域を運用型BPOとして取り込む設計である。

中期経営計画が示す競争優位の源泉は単なる窓口業務にとどまらず、現地の医療ネットワークと運用体制を面で押さえている点にある。特にJHDは、東南アジアを中心に53カ所(2024年3月末現在)の病院内に日本人向けヘルプデスクを設置し、診療手続支援を通じたサポート毎に報酬が発生する。また、インドおよびメキシコで展開する邦人特化型クリニック(PHC)は、特定の地域に複数の拠点を構える拠点網の厚みによって、利用者への利便性と提供サービスの品質を担保しており、こうした実体のあるネットワーク構築が他社に対する参入障壁になり得る。

この戦略が単なる構想を超え、足元の業績改善に直結し始めている点は極めて重要である。2025年3月期のグローバル事業は、売上高8,934百万円(前期比+10.2%)、営業利益1,138百万円(同+41.3%)と大幅な増収増益を達成した。主力であるHCPの新規獲得および既存クライアントのエリア拡大に伴う会員数増加に加え、委託料改定によるマージン改善が利益成長に寄与した。

今後の投資論点は、会員基盤の拡大が単なる規模の拡大に留まらず、委託料改定や運用効率の向上を通じて利益率改善をもたらすか、また医療費インフレや為替変動、地政学リスクといった外部変数を運用ノウハウでいかに吸収できるかという点に集約される。さらに、拠点網拡大に伴う固定費増を上回るトップラインの成長、すなわち営業レバレッジの効き具合も焦点となろう。国内BPO事業と同様に運用の深耕が収益性を左右する領域である以上、株価材料としては売上の伸長よりも利益率と収益モデルの再現性が重視されやすい。四半期ごとの採算推移と委託料改定の進捗が、海外事業を将来の成長余地という位置付けにとどまらず、企業価値の押し上げに実際に寄与する中核領域として認識されるかどうかを左右する分水嶺となるだろう。

5.主要株主・株主構成と需給面での示唆

内部利害関係者の保有が厚い安定需給を土台に、海外運用会社の売買が短期変動を起こし得る構造

同社の発行済株式数は127,176,300株、浮動株比率は66.5%で、浮動株のうち機関投資家保有は55.2%を占める。株主分布では機関投資家36.68%、内部利害関係者33.53%、その他29.79%という構成で、内部利害関係者保有の厚みが中長期の下方耐性に寄与しやすい。一方で、浮動株の過半を機関投資家が握る点は需給の波が株価に反映されやすいことも示唆する。

上位大株主では、玉上進一氏が29.71%(37,789千株)で最大の安定株主として需給のアンカーになっている。次いでフィデリティ・マネジメント・アンド・リサーチが6.42%(8,164千株)、ヴァレックス・パートナーズ5.22%、ジュピター・アセット・マネジメント3.80%、アモーヴァ・アセットマネジメント3.03%、バンガード2.50%など内外の有力運用会社が並ぶ。直近6か月での保有株数の増減を見ると、アモーヴァは約208.4万株増、三井住友トラスト・アセットは約221.5万株増と、主要機関投資家の保有が増加している。株主構成は固定的に安定しているというより、株価水準や市場環境などの需給要因に応じて、機関投資家のポジションが動く余地があると解釈できる。

平時は、内部関係者保有(創業家と関係者株)が一定の下支えになるため、株価は崩れにくい。株式市場全体が悪化するリスクオフ局面では、海外投資家が保有株をまとめて売却することがあり、その結果、会社の業績やニュースフローとは関係なく、需給要因だけで株価が振れやすくなり得る。需給の変化を早めに捉えるためには、上位株主の持ち分の増減、自己株式の増減、機関投資家比率や浮動株比率の変化を利益率の改善状況や資本政策の進捗とあわせて継続的に確認すべきであろう。これらが好転し、買いが入りやすく売りが出にくい状態になって株価の下支えが強まりそうな局面では、保有比率の引き上げを検討したい。

6.経営方針・中期経営計画と成長シナリオ

中計の評価軸は利益率と資本政策。拠点増強とDXの成果が株価を動かす

同社は第8次中期経営計画(2025年3月期から2027年3月期)において「成長を繋ぐ Origin/Next 50」を掲げ、2027年3月期の創業40周年を節目に「原点」「強み」「将来のビジョン」を見直す方針を示している。目標は中計最終年度に売上高750億円、営業利益100億円、ROE15%水準であり、売上と利益を着実に積み上げつつ資本効率も同時に引き上げる設計である。

成長シナリオは、運用型BPOの需要を背景に「受注を増やす」と「採算を上げる」を同時に進める発想に整理できる。戦略の一つとして成長余力の創出に向けた供給力の拡張を掲げており、2025年3月期は大規模BPO拠点をつなぐサテライト設置を進め、約700席分の確保を進めたとしている。さらに低収益プロジェクトからの撤退や、青森県三沢市のサテライト拠点設置による受託能力向上、AI技術を活用したDX推進に取り組んだ結果、2025年3月期は計画に近い数値を達成した。つまり中計の実行上の要諦は、需要の強さを前提に人と拠点を手当てし、同時にDXで労働集約度を下げて利益率を守り、伸ばすことにある。

直近決算のトピックスとしては、2026年3月期第3四半期累計で主要事業の伸長により過去最高益を達成した点に加え、オートモーティブ事業およびグローバル事業で新規獲得クライアントの業務が稼働開始した点が注目される。これは受注が獲得できていることの裏付けであり、次に問われるのは、稼働の立ち上がりがコスト先行で終わらず利益率改善に接続できるかである。

資本政策では、「資本コストを意識した株主還元及び資本構成の改善」を掲げ、中計の方針として2027年3月までに総還元性向70%以上を明記している。具体的な施策として、自己株式取得を2025年は上限750,000株の枠を2回実施し、3回目は2026年2月に上限1,450,000株と取得枠を拡大した上で実施している。これにより、株主還元の一回性ではなく、一定の継続性をもって実行している点が確認できる。

投資家が確認すべき今後の進捗は、売上成長だけでなく、①サテライト等の供給力増強が稼働率や生産性の改善に結びつくか、②AI/DXがコスト増を吸収し営業利益率を押し上げるか、③総還元性向70%以上の方針が定量的かつ継続的に実行されるかの3点と考える。これらが同時に進めば、市場の評価軸は規模拡大(売上成長)から採算改善と資本効率の向上へ移り、株価評価の修正が進むと考える。

7. 中期経営計画の骨子と戦略

「成長を繋ぐ Origin/Next 50」をどう事業で実装するか

まず重要な点は、同社が成長を、単なる売上拡大ではなく、創業以来培ってきた社風・文化・強み(= Origin)を次世代へ引き継ぎながら、今後10年の環境変化に対応して事業と組織を再設計するプロセス(= Next)として位置づけている点である。BPO/運用型ビジネスは、景気の波を受けにくい一方、労働集約性ゆえに成長の上限が見えやすい。中計はこの制約を正面から認めたうえで、①生産性向上による成長余力の創出、②人的資本に依存しないフロー型収益モデルの開発、③受託能力を高める機動的な拠点展開を全体戦略の柱として提示している。つまり同社は、従来のストック的な運用収益をベースに、既存業務の周辺領域を巻き取りつつオーガニックにボリュームを増やし、並行してシステム/AIを活用したフロー型モデルへ収益構造を段階的に寄せていく構想である。ここに人手不足、AI活用、国内市場の成熟といった外部環境の変化を、脅威ではなく設計し直す機会として取り込もうとする同社の姿勢が表れている。

価値の源泉は運用の三位一体:コンタクトセンター×IT/DX×フィールド

同社の競争力を端的に表すキーワードが、従来の提供形態として中計で示されるコンタクトセンター(BPO拠点でのオペレーション)、ITシステム、駆けつけ等のフィールドサービスの三位一体である。これは単にサービスメニューが多いという意味ではなく、顧客の業務フローの中核(受付・判断・手配・事後対応)を、データと運用設計を通じて一気通貫で握れる構造を指す。運用型BPOにおけるスイッチングコストは、移管の手間以上に、品質事故リスクと統制の再構築負担から生じる。同社が狙うのは、顧客の業務が高度化・複雑化するほど運用ノウハウ、統制、ネットワーク(協力会社を含むフィールド)が効いてくる領域にポジションを取ることであり、これはAIが普及しても簡単にコモディティ化しないと会社が強調するポイントと整合的である。むしろAIは、人を置き換えるというより、音声認識(Voice to Text)やLLM(Azure OpenAI/GPT等)を組み込みながら、オペレーターの生産性向上、手配の精度向上、予測による効率化に使うことで、運用の質と収益性を同時に引き上げる方向に位置づけられている。

(1) オートモーティブ:100年に一度の変革を「事故・手配・査定」へ広げる

中計では自動車産業を100年に一度の変革期と捉え、CASE、MaaS、EV、自動運転、コネクテッドといった潮流を背景に、従来の枠を超えたサービス機会の拡大を掲げている。具体例として提示されるのが、ドライブレコーダーを通じた事故時の緊急通報サービスを、MaaSや公共交通(地方のバス・タクシー、自動運転車両等)にも活用し、トラブル対応や防犯にまで広げる構想である。さらに、事故対応のオペレーションに留まらず、近年厳格化が進む損害保険の査定領域において、事故査定・保険金支払いサポートなど周辺業務の巻き取りを目指す点が重要になる。ここで会社が示す次の一手が、AIの画像判定技術による損害額算出など、人的資本に依存しないフロー型モデルへの接続である。オートモーティブは規模が大きい分、価格改定力と運用効率化の巧拙が利益率を左右するが、同社はこの領域で運用から仕組み(システム)へ価値の重心を移し、収益の天井を上げようとしている。

(2) プロパティ:ホームアシストの“住まい→暮らし”拡張と、次世代管理(Smart Desk/Smart Call)

プロパティでは、水・電気等のトラブルに駆けつけるホームアシストを、分譲マンション中心から賃貸物件へ拡大することを明確に掲げ、加えて管理人不足という構造課題に対し、次世代型の管理サービスを打ち出している。ここで具体的に登場するのが、スマートフォンアプリやタブレット、タッチ式サイネージ等を通じた案内・受付・立会いなどのIoT化と、同社の強みである駆けつけ、定期巡回、点検、清掃、ゴミ出しといった人でしかできない運用を組み合わせる設計である。Smart Desk/Smart Callといった名称は、単なるデジタル施策ではなく、運用とITを統合した統合カスタマーサービスへ繋ぐためのインターフェースとして機能する。さらに会社は「住まい」から「暮らし」へ視点を広げ、大型家電修理やペット向けサービスなど周辺領域の開発にも言及している。プロパティは、顧客接点(入居者/管理会社/オーナー)の数が多い分、データと運用の蓄積が効きやすく、サービスの横展開によるLTV拡大が狙える領域である。

(3) グローバル:駐在員向け医療サポートをヘルスケアプログラムで深掘り

グローバルは、企業の駐在員向けサービスを軸に、コロナ後の人の移動回復を追い風として、ヘルスケアプログラムの新規導入が続く見通しを示している。注目点は、単に海外医療のトラブル対応に留まらず、赴任時に利用するトラベルクリニックや、一時帰国時の検診などタッチポイントを増やすことで、駐在員医療サポートの収益機会を拡張する戦略である。海外現地では、病院内にヘルプデスクを設置し、通訳・書類案内を行うスキーム(アジア中心に設置拠点を拡大)や、小型クリニックの開設も含めてサービス網を厚くする方針が示されている。グローバルは品質管理・統制の難度が高い一方、運用の型ができれば粘着性が強く、同社が掲げるストックビジネスを体現しやすい領域である。

(4) 金融保証:イントラストを中心に、医療・介護まで拡張

金融保証は、イントラストを中核とした保証関連を位置づけ、不動産(賃貸)分野の堅調に加え、医療保証・介護保証の拡大を明確に語っている。特に医療保証は、未収リスクに加えインバウンド等による未収増加を背景に潜在需要が高いとの認識を示し、介護保証ではサ高住(サービス付き高齢者向け住宅)等で一定の契約不履行が発生していることを踏まえた市場機会に言及している。運用型BPOの弱点である賃金インフレ局面のマージン圧迫に対し、金融保証は付加価値の源泉が審査・運用・回収等の仕組みに寄りやすいぶん、全社の利益率の底上げ装置として機能し得る。結果として、同社の事業ポートフォリオは労働集約一本足から離れ、資本効率改善に向けた説得力を持ちやすくなる。

人的資本依存からの脱却をどう進めるか:フロー型収益モデルとIT/DXの内製化

中計の肝は、「労働集約型」という自己認識のもとで、生産性向上とフロー型収益モデルの開発を両輪に置いている点にある。フロー型モデルの具体例として、クライアント側の電話網を自社コンタクトセンターに組み込み、PBXやPI/CTI等も含めて運用を一本化し、データをリアルタイム共有しながら、人的資本に依存しない収益を上げる仕組みを拡大すると説明している。さらに、事故の損害額をAIで算出する仕組みなども例示し、オペレーションの外部化からシステム提供+クライアント側の人的資本活用へも踏み込むことで、顧客の人手不足を補完しつつ、同社側の機会損失を防ぐ狙いを示す。

これを支える基盤がIT/DXであり、国内外での開発・保守体制を厚くし、オフショア開発を拡大しながら、BPOオペレーション向けシステムを内製化し、AIも含めた省人化・自動化システムを構築する方針である。ここが進むほど、同社の競争優位は人の数ではなく運用とシステムの統合力に移り、マージンと成長の天井が同時に押し上がる。

8.業績分析(長期トレンド〜直近決算)

安定成長を継続、焦点は利益率の回復力と受注増の採算寄与

同社の業績は、運用型BPOを基盤とするストック性の高い収益構造を背景に、長期的には売上と利益ともに緩やかな成長トレンドを維持してきた。景気循環の影響を受けにくいアシスタンス業務が中核であるため、急拡大局面は少ないが、大幅減益も回避してきた点が特徴である。主力のオートモーティブ事業(損害保険会社や自動車メーカー向けロードサービス等、延長保証を含む)と、プロパティ事業(不動産管理会社や駐車場運営会社向けの住宅・駐車場トラブル対応、住宅設備延長保証等)が増収に寄与しており、運用型BPOの特性から業績の安定性が高まりやすい。

先に述べた通り、2025年3月期は、売上高637.19億円(前期比+8.5%)、営業利益79.61億円(同+0.5%)と増収を確保したが、利益は人件費増や採用関連コストの上昇により伸びが限定的となった。営業キャッシュフローは78.40億円と高水準を維持しており、キャッシュ創出力そのものは健全である。売上成長が続く中で利益率が伸び渋る構図が、株価がレンジ圏にとどまる背景の一因と推察される。

2026年3月期第3四半期累計では、売上高526.21億円(前年同期比+10.5%)、営業利益66.80億円(同+11.3%)と、増収増益かつ過去最高水準を更新した。主力事業の伸長に加え、新規クライアント業務の立ち上がりが寄与している。ここで重要なのは、受注増が一時的な立ち上げコスト増にとどまらず、通期ベースで利益率改善に波及するかである。

長期視点では、中期経営計画が示す売上拡大ペースを維持できるかが焦点となるが、株価評価の切り上げには、売上成長と併せて営業利益率が持続的に上向くことを示せるかが鍵となる。人件費インフレ環境下で価格改定や高付加価値案件比率の上昇が進めば、利益率は段階的に改善し得る。しかし採用難が長期化すれば、人員不足により受注拡大に対応しきれず、売上成長が抑制される可能性もある。今後は、売上成長以上にコスト増を吸収して利益が伴っているかを示す営業利益率、株主資本を用いてどれだけ利益を生み出せているかを示すROE、そして成長投資と還元の原資となるフリーキャッシュフローが安定的に積み上がっているかに注目すべき局面である。

9.通期業績予想と業績モニタリング論点

会社計画は売上700億円、営業利益85億円。達成可否は人件費吸収と新規稼働の採算化

2026年3月期通期会社計画では、売上高700億円(前期比+9.9%)、営業利益85億円(+6.8%)、経常利益89億円(+5.7%)、親会社株主に帰属する当期純利益53億円(+8.8%)、EPS41.80円を見込んでいる。2026年3月期第3四半期累計の進捗は、売上高526.21億円(通期予想比75.2%)、営業利益66.80億円(同78.6%)で、利益の進捗が売上を上回っており、現時点では会社計画の達成は十分見込める水準にある。期末に向けては、売上をさらに積み上げること以上に、コスト増を吸収して利益率を維持し計画どおりの利益を確実に確保できるかが焦点になる。

今期業績のチェックポイントは、利益を取り切れるか、を3つの観点で確認したい。第一に、利益率の防衛である。前期(2025年3月期)は売上高637.19億円と増収だったが、営業利益は79.61億円と伸びが限定的で、人件費上昇や採用関連費用が増収に対し利益の伸びが限定的となった。今期は同じ構図に戻っていないか、すなわち価格改定の浸透や生産性改善でコスト増を吸収できているかを継続的に点検したい。第二に、新規案件の採算化である。新規獲得クライアントの稼働開始は売上押し上げ要因になり得るが、立ち上げ局面ではコストが先行しやすい。四半期を追うごとに採算が改善し、通期利益に実質的に寄与しているかを確認したい。第三に、事業ミックスの変化である。第3四半期時点ではオートモーティブと金融保証の利益進捗が高く、プロパティも堅調だが、ITやソーシャルが利益面で重しになり得る。好調事業の伸びが不採算領域を補って余りあるか、全社の損益改善ペースが会社計画の線上にあるかを見極める必要がある。

通期計画が達成できるかを判断するうえで重要なのは、売上が想定を上回るかどうかよりも、コスト増を吸収して営業利益率を維持改善できているかである。具体的には、人員の確保と稼働率、価格改定の浸透といった要素が、四半期ごとに利益として再現できているかを決算で確認したい。配当は2026年3月期予想で年間26円が示されている。利益計画の達成確度が高まれば配当の安心感も意識され、株価の下支え要因になりやすい。

10.バランスシート・キャッシュフロー・資本配分

守りは現金、攻めは利益率と資本政策の見える化

同社はネットキャッシュ193.5億円を有し、実質無借金に近い保守的な財務構造にある。この水準は時価総額881億円の約23%に相当する。運用型BPOは人材確保や拠点整備など継続的な運営投資が必要な事業であり、景気変動や一時的なコスト増局面でも強固な財務構造により資金制約を受けにくい点は明確な強みである。一方で、現預金が厚い状態が続く場合には資本効率の観点からPERやPBRの水準に影響が及ぶ可能性があり、手元資金の配分方針は株価の妥当水準を考える上で重要な要素となる。なお同社は中期経営計画で投下資本の見直しを掲げ、自己資本比率を64.3%から50%台へ引き下げ、還元額を増やすことで自己資本が過度に積み上がらないよう取り組む方針を示しており、この点は投資家視点では歓迎される。

2025年3月期の営業キャッシュフローは78.40億円と高水準で、利益と整合的なキャッシュ創出が確認できる。製造業のように大規模な設備投資が恒常的に必要となる事業ではなく、投資キャッシュフローの中心は固定資産取得等の運営・成長投資にとどまるため、営業キャッシュフローが安定して推移する限りフリーキャッシュフローも積み上がりやすい構造といえる。こうした構造のもと同社は配当と自己株取得を組み合わせた還元を継続しており、2026年3月期は年間26円配当を予定する。安定した営業キャッシュフローが続く限り、配当など株主に還元できる原資は継続的に創出されよう。

資本効率の観点では、ROIC11.48%、ROE10.7%と資本コストを上回る水準を確保している。理論上は内部再投資が経済価値創出につながる局面であり、成長投資の質が維持される限り財務余力は価値増大の源泉となる。ただし、利益率が伸び悩みキャッシュが積み上がるだけの状態が続けば、余剰資本ディスカウントが意識されやすい。投資家は、①営業キャッシュフローの安定性、②成長投資が利益率改善に結びついているか、③配当と自己株取得が継続的に実行されているか、を確認する必要がある。財務が強いだけでなく、その資金を利益率の改善や株主還元に振り向けられていると市場が判断する局面では、これまでの株価レンジから切り上がり、株価評価の向上が進むと考える。

11.資本効率と経済価値創出(ROE / ROIC-WACC)

ROICが資本コストを上回る。次の焦点は良好な資本利益率の維持と資本配分

同社の資本効率は定量的にみて価値創出圏にある。ROICは11.48%、WACCは4.47%で、ROIC-WACCは+7.01ptとなる。すなわち、現時点の投下資本は資本コストを十分に上回る収益力を生んでおり、理屈の上では再投資が経済価値(EVA)の積み上げにつながっている。ROEも10.7%と二桁水準にある、資本効率の良好な水準を崩さずに伸ばせるかが次の焦点になる。

投資家が重視するのは、ROICやWACCの水準の高さそのものというより、ROICがWACCを凌駕する状況が継続するかである。人件費上昇や採用難が長期化するとコスト負担が増し、営業利益率が押し下げられ、結果としてROICが低下して超過幅が縮小しやすい。逆に価格改定の浸透、高付加価値案件比率の上昇、稼働率の改善、DXによる生産性向上が進めば営業利益率が改善し、マージンの維持と拡大が見込まれる。売上が伸びているかだけではなく、営業利益率が上向いているか、少なくとも下がっていないかを併せて確認することが、ROICがWACCを上回る状態を維持できるかを判断するうえで重要である。

もう一つの重要論点は資本の使い方である。ネットキャッシュが厚い局面では、利益が出ていても自己資本が積み上がりやすく、ROEの伸びが鈍化しがちである。もっとも同社は中期経営計画において投下資本の見直しを掲げ、自己資本比率を50%台へ引き下げる方針を明確に示しており、資本構成の最適化を通じてROEを押し上げる道筋を提示している。加えて、総還元性向70%以上を掲げ、自己株取得も実行している点は、余剰資本ディスカウントを残さないという経営の意志を示す施策として評価できる。同社が株主価値を高めていく鍵は、本業でROICがWACCを上回る状態を維持しながら、配当や自己株買いといった資本政策を通じてROEの改善を着実に進められるかにあるが、同社は中計でその方向性を明確に示し実行にも着手しており、今後も継続的な進展が期待される。

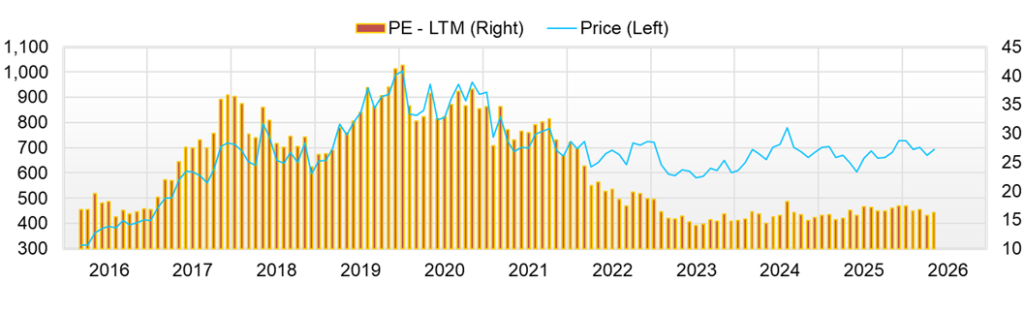

12.株価動向とバリュエーションの現在地

株価はレンジバウンド。上放れのカタリストは利益率の改善と資本政策の継続

同社の足元の株価は700円前後で、時価総額は約881億円の規模にある。過去1年では安値586円(2025年6月23日)から高値762円(2026年1月19日)までのレンジで推移し、直近は安値からは戻しているものの高値圏には届かず、レンジの中央付近に位置している。バリュエーションは予想PER15.75倍、実績PBR1.85倍で、会社予想配当26円を株価700円近辺で見ると利回りは3%台後半となり、安定収益と還元姿勢は一定程度織り込まれた水準と読める。

同社のネットキャッシュ193.5億円を時価総額から控除して企業価値(EV)をみると約688億円となる。2026年3月期業績予想の営業利益85億円に対してEV/営業利益は約8倍である。さらに、予想当期純利益(EPS41.8円×発行済株式数)を用いてネットキャッシュ控除後のPERを算出すると約13倍となり、現金調整後の収益倍率は、通常のPER(約16倍)より低い水準にある。

株価の下値は現金と配当が下支えになりやすいが、レンジを上抜くには、営業利益率の改善が複数四半期にわたり確認できること、自己株取得を含む資本政策が定量的かつ継続的に示されることが同時に進む必要がある。

短期リスクは、業績の良し悪しそのものよりも、コストの上振れと需給の変化を先行して織り込みやすい点がポイントとなる。まず、採用難や賃金上昇が続く局面では、売上が堅調でも利益率が先に圧迫されやすく、業績予想が下方修正される前に株価が調整する場面が起こり得る。次に価格改定は交渉に時間がかかりやすく改定の時期や適用範囲が遅れると、その間の利益率が読みづらくなる。また、株主構成面での影響としては、投資家がリスクオフに向かう局面では、海外投資家のリスク調整により日本株をまとめて売ることがあり、その結果会社の業績やニュースフローとは関係なく、同社株が需給要因だけで売られる場合がある。さらに、株価が高めのPERで評価されている局面では、増収でも利益が投資家期待に達しない決算が出ると、株価マルチプルがディスカウントされ株価下落につながりやすい。また、自己株取得や還元方針の継続性が不透明になると株価の下支え材料が弱まったと受け止められやすく、配当利回りがあっても株価がこれまでの値動きの下限付近まで下げる場面が起こり得る。以上より短期では、売上の伸び以上に営業利益率の動き、採用と稼働の改善度合い、価格改定の進捗、還元策の実行状況が株価の主要な変動要因になりやすい。

13.適正株価に関する考察

今の株価水準は業績の底堅さと株主還元姿勢を概ね織り込んでいる。上振れは要因は利益率の持続的な改善と還元の継続性の確認

まず、PER・PBRから市場が何を織り込んでいるかを逆算する。時価総額881億円、予想PER15.75倍、実績PBR1.85倍を用いると、市場が織り込む予想純利益は約56億円(=881÷15.75)、期末自己資本は約476億円(=881÷1.85)となる。ここから逆算される市場織り込みROEは約11~12%で、前期実績ROE10.7%に近い。すなわち、市場は安定収益を評価しつつも、利益率の一段改善や還元強化をさほど織り込んではいない、と推察される。

次にPERに基づく試算では、2026年3月期通期会社計画の当期純利益53億円(EPS41.80円)を起点に、安定収益の範囲として14~18倍(中心15.75倍)を置くと、株主価値は概ね740億円から950億円(中心830億円台)を示唆する。現状881億円はレンジ内で、時価総額上振れには利益の上方修正か株価倍率のリレーティングが要る。PBRの観点からは、逆算自己資本約476億円に対しPBR1.6~2.2倍をレンジとすれば約760から1,050億円となり、現状の株価は中央値近辺に位置する。

同社は、事業で生み出す収益力(ROIC)が資本コスト(WACC)を大きく上回っており、ROIC 11.48%に対してWACC 4.47%、超過マージンは+7.01ptと大きい。すなわち同社は、資金を使ってしっかり利益を生む状態にあり、理屈の上ではPBRが大きく崩れにくい。もっとも、このマージンの大きさが今後も保てるかは利益率の動きに左右される。人件費上昇や採用難が長期化すれば差は縮みやすく、逆に価格改定の浸透、高付加価値化、稼働率改善、DXによる生産性向上が進めばマージンを維持しやすい。したがってROICは、PBRが極端に低位へ沈みにくいことを裏付ける一方で、株価(PBR)が一段と切り上がるかどうかは、利益率の改善と資本政策の継続性に左右される、という整理の妥当性を確認するための指標として位置付けられる。

DCFは感応度が高いため参考扱いとする。2025年3月期の営業CF78.40億円と固定資産取得34.44億円から単純FCF近似は約44億円となるが、運転資本等の影響を簡略化しており、正常値の置き方で振れやすい。WACC4.47%、永久成長率0から1%で事業価値(EV)試算は約1,000億円前後から1,300億円弱まで振れ、ネットキャッシュ193.5億円を加味した株主価値は上振れし得るが、前提に強く依存する。

PER・PBR・ROICの3手法が示す企業価値の重なりからみると、企業価値(時価総額)の目安はおおむね760億円から1,000億円の範囲に収まり、その中央値は900億円台前半に位置付く。足元の時価総額881億円は、この近辺にあり、現状は概ね妥当水準の近傍と解釈できる。ここから株価水準が一段切り上がるには、営業利益率の改善が複数四半期にわたり確認できることと、配当や自己株買いを含む株主還元が定量的に示され継続して実行されることが同時に揃う必要があるだろう。

14.業績・資本効率・適正株価を踏まえた最終投資判断

基本は保有継続、アルファの源泉は構造的な利益率向上と還元の継続

同社株の現在地(時価総額881億円、予想PER15.75倍、PBR1.85倍)は、運用型BPOとしての安定収益、キャッシュ創出力と株主還元を概ね織り込んだ水準にある。達成が見込まれる2026年3月期通期予想(売上高700億円、営業利益85億円、当期純利益53億円、配当26円)は堅調で、短期の業績失速リスクは懸念されない。資本効率面ではROICがWACCを凌駕し、経済価値創出の土台は確保されているが、ネットキャッシュ193.5億円の厚みは、資本政策の明確さが伴わない場合にバリュエーションの上値を抑える要因になり得る。中計は「成長を繋ぐ Origin/Next 50」を掲げ、ROE目線も含め資本効率改善を志向する。また、総還元性向70%以上を掲げ自己株取得と追加取得の実行を進めている点は、余剰資本ディスカウントを縮小し得る材料である。

以上を踏まえ、最終投資判断は中長期での保有継続とする。短期の値動きを狙って売買するのではなく、配当を享受しつつ、利益率改善と資本政策の進展を通じた企業価値の積み上がりを主たるリターン源泉と位置付ける。

保有比率の引き上げを正当化する条件は、価格改定や高付加価値案件の積み上げ、稼働率改善によって営業利益率が複数四半期で上向くこと、そして還元が定量的かつ継続的に運用されることの同時達成に集約される。逆に、賃金上昇と採用難の長期化で利益率が想定以上に圧迫されることに加え、主要顧客との契約条件が悪化したり、利益の出やすい仕事より利益の出にくい仕事の比率が高まったりすること、さらに資本政策が曖昧になって余剰資金が手元に滞留することは、業績と株価の下振れ要因となる。結論として、現局面は質の高い安定銘柄を適正圏で保有し利益率と資本政策の進展確認で次のアクションを決める段階にある。

15. 成長が伸び悩みやすい理由と、それでも良い会社に見える理由

株価が長期レンジになりやすい企業には共通点がある。第一に、成長はしていても加速が見えにくい。BPOは案件の積み上げで成長する一方、供給制約や立ち上げコストの影響で利益の伸びが素直にならない局面がある。第二に、外部環境(賃金、採用)の影響を強く受け、利益率の上限が見えやすい。第三に、現預金と自己資本が厚いと、資本効率の改善余地が残っているにもかかわらず、市場は、資本を余らせている会社として評価を上げにくい。これらが重なると、株価は下がりにくいが上がりにくい、という状態になる。 それでも同社が優良株主に好まれるのは、事業の質と財務の強さが、長期での下方耐性を支えるからである。BPOの本質が運用の安定と顧客の継続である以上、最大のリスクは一度の事故で信頼を損なうことだが、同社は複数領域で運用を継続し、実績を積み上げてきた。さらに金融保証のような高利益率領域が成長していることで、全社の収益ポートフォリオは改善している。結果として、短期のテーマ性ではなく、配当と企業価値の積み上がりを重視する投資家にとって、長期保有の対象として検討しやすい銘柄像になる。

会社概要

純粋持株会社の下で機能別子会社を束ね、上流から運用までを編成力で取り切る

株式会社ヒューマンクリエイションホールディングスはITを基軸にクライアントの経営課題解決を担うソリューション・インテグレーターであり、純粋持株会社の下に得意領域の異なる事業子会社を配置し、案件特性に応じた最適編成で価値提供する点が中核である。事業は、コンサルティング・システム受託開発に加え、システムの開発・保守を担う技術者派遣を組み合わせ、上流から実装、運用までをカバーするモデルである。グループは、ブレーンナレッジシステムズ、アセットコンサルティングフォース、セイリング、コスモピア、TARA、ヒューマンベース、HCフィナンシャル・アドバイザー等で構成され、全国6都市で事業展開する。直近では戦略領域事業の一体運営を目的に、アセットコンサルティングフォースを承継会社としてヒューマンベースおよびTARAを合併する方針を決議している。純粋持株会社体制への移行は、グループ経営と個別事業の執行を分離し、意思決定の迅速化とガバナンス強化を推進する狙いである。資本金は193百万円、連結従業員数は914名(臨時雇用者数を除く、2025年9月末時点)である。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 40,618 | 46,744 | 54,563 | 58,739 | 63,720 | 70,000 |

| EBIT(営業利益) | 5,185 | 6,783 | 7,814 | 7,922 | 7,946 | |

| 税引前収益 | 5,343 | 7,118 | 8,375 | 9,093 | 8,405 | |

| 親会社株主帰属利益 | 2,969 | 4,357 | 5,319 | 5,791 | 4,870 | 5,300 |

| 現金・預金 | 16,310 | 18,238 | 21,671 | 22,790 | 23,408 | |

| 総資産 | 46,756 | 54,029 | 60,273 | 67,836 | 71,591 | |

| 債務合計 | 567 | 1,373 | 469 | 381 | 321 | |

| 純有利子負債 | -15,744 | -16,865 | -21,202 | -22,409 | -23,086 | |

| 負債総額 | 13,867 | 17,463 | 18,455 | 20,612 | 21,949 | |

| 株主資本 | 31,072 | 34,517 | 39,329 | 44,300 | 46,292 | |

| 営業活動によるキャッシュフロー | 4,631 | 6,610 | 7,888 | 5,884 | 7,841 | |

| 設備投資額 | 3,568 | 3,905 | 2,458 | 3,140 | 3,444 | |

| 投資活動によるキャッシュフロー | -4,137 | -4,346 | -2,539 | -2,614 | -3,870 | |

| 財務活動によるキャッシュフロー | -1,357 | -764 | -2,250 | -2,377 | -3,197 | |

| フリーキャッシュフロー | 1,063 | 2,706 | 5,430 | 2,744 | 4,397 | |

| ROA (%) | 6.62 | 8.65 | 9.31 | 9.04 | 6.99 | |

| ROE (%) | 9.99 | 13.29 | 14.40 | 13.85 | 10.75 | |

| EPS (円) | 23.2 | 34.0 | 41.6 | 45.3 | 38.3 | 41.8 |

| BPS (円) | 242.5 | 270.5 | 307.3 | 347.8 | 365.1 | |

| 一株当り配当(円) | 7.00 | 8.50 | 11.00 | 12.00 | 24.00 | 26.00 |

| 発行済み株式数 (百万株) | 128.06 | 128.19 | 128.45 | 128.68 | 128.68 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 14,982 | 14,994 | 15,049 | 15,721 | 16,831 | 16,119 | 16,724 | 17,677 | 18,221 |

| 前年同期比 | 5.0% | 6.3% | 8.1% | 5.9% | 12.3% | 7.5% | 11.1% | 12.4% | 8.3% |

| 売上原価 | 11,519 | 11,404 | 11,836 | 12,277 | 12,988 | 12,581 | 13,257 | 13,798 | 14,135 |

| 売上総利益 | 3,463 | 3,590 | 3,213 | 3,444 | 3,843 | 3,538 | 3,467 | 3,879 | 4,086 |

| 粗利率 | 23.1% | 23.9% | 21.4% | 21.9% | 22.8% | 21.9% | 20.7% | 21.9% | 22.4% |

| 販管費 | 1,466 | 1,523 | 1,483 | 1,444 | 1,573 | 1,571 | 1,532 | 1,558 | 1,662 |

| EBIT(営業利益) | 1,997 | 2,067 | 1,730 | 2,000 | 2,270 | 1,967 | 1,935 | 2,321 | 2,424 |

| 前年同期比 | -9.3% | 14.8% | -8.5% | 1.6% | 13.7% | -4.8% | 11.9% | 16.1% | 6.8% |

| EBITマージン | 13.3% | 13.8% | 11.5% | 12.7% | 13.5% | 12.2% | 11.6% | 13.1% | 13.3% |

| EBITDA | 2,514 | 2,610 | 2,244 | 2,572 | 2,883 | 2,595 | 2,530 | 2,936 | 3,102 |

| 税引前収益 | 2,122 | 2,864 | 1,663 | 2,283 | 2,454 | 2,006 | 2,015 | 2,669 | 2,735 |

| 当期利益 | 1,628 | 2,096 | 917 | 1,617 | 1,591 | 1,390 | 1,192 | 1,860 | 1,713 |

| 少数株主損益 | 131 | 159 | 132 | 171 | 157 | 185 | 179 | 212 | 183 |

| 親会社株主帰属利益 | 1,497 | 1,937 | 786 | 1,446 | 1,434 | 1,205 | 1,013 | 1,649 | 1,530 |

| 前年同期比 | 14.9% | 24.4% | -26.9% | 12.7% | -4.2% | -37.8% | 28.9% | 14.0% | 6.7% |

| 利益率 | 10.0% | 12.9% | 5.2% | 9.2% | 8.5% | 7.5% | 6.1% | 9.3% | 8.4% |

| [貸借対照表] | |||||||||

| 現金・預金 | 19,872 | 22,790 | 22,551 | 22,220 | 21,961 | 23,408 | 24,715 | 26,941 | 28,222 |

| 総資産 | 64,621 | 67,836 | 69,365 | 69,254 | 70,794 | 71,591 | 75,493 | 77,896 | 82,027 |

| 債務合計 | 313 | 381 | 250 | 188 | 188 | 321 | 4,686 | 4,561 | 8,868 |

| 純有利子負債 | -19,559 | -22,409 | -22,301 | -22,033 | -21,774 | -23,086 | -20,030 | -22,379 | -19,354 |

| 負債総額 | 19,821 | 20,612 | 21,349 | 20,756 | 21,659 | 21,949 | 26,685 | 27,154 | 31,207 |

| 株主資本 | 42,048 | 44,300 | 45,057 | 45,372 | 45,972 | 46,292 | 45,433 | 47,146 | 47,197 |

| [収益率 %] | |||||||||

| ROA | 8.80 | 9.04 | 8.34 | 8.43 | 8.27 | 6.99 | 7.04 | 7.20 | 7.06 |

| ROE | 13.57 | 13.85 | 12.87 | 12.95 | 12.73 | 10.75 | 11.27 | 11.46 | 11.58 |

| [一株当り指標: 円] | |||||||||

| EPS | 11.7 | 15.2 | 6.2 | 11.3 | 11.3 | 9.5 | 8.0 | 13.0 | 12.2 |

| BPS | 330.2 | 347.8 | 353.7 | 355.8 | 362.0 | 365.1 | 358.9 | 373.7 | 376.4 |

| 一株当り配当 | 0.00 | 6.00 | 0.00 | 12.00 | 0.00 | 12.00 | 0.00 | 13.00 | 0.00 |

| 発行済み株式数 (百万株) | 128.68 | 128.68 | 128.68 | 128.68 | 128.68 | 128.68 | 127.18 | 127.18 | 127.18 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||||||

| 売上高 | 27,328 | 29,478 | 33,119 | 37,196 | 42,378 | 40,618 | 46,744 | 54,563 | 58,739 | 63,720 |

| 前年同期比 | 11.0% | 7.9% | 12.4% | 12.3% | 13.9% | -4.2% | 15.1% | 16.7% | 7.7% | 8.5% |

| 売上原価 | 20,818 | 22,389 | 25,477 | 28,837 | 33,392 | 31,422 | 35,441 | 41,264 | 44,981 | 49,682 |

| 売上総利益 | 6,510 | 7,089 | 7,642 | 8,359 | 8,985 | 9,195 | 11,303 | 13,299 | 13,757 | 14,038 |

| 粗利率 | 23.8% | 24.0% | 23.1% | 22.5% | 21.2% | 22.6% | 24.2% | 24.4% | 23.4% | 22.0% |

| 販管費 | 3,164 | 3,321 | 3,412 | 3,672 | 4,052 | 3,962 | 4,461 | 5,471 | 5,836 | 6,092 |

| EBIT(営業利益) | 3,346 | 3,755 | 4,226 | 4,678 | 4,934 | 5,185 | 6,783 | 7,814 | 7,922 | 7,946 |

| 前年同期比 | 13.3% | 12.2% | 12.5% | 10.7% | 5.5% | 5.1% | 30.8% | 15.2% | 1.4% | 0.3% |

| EBITマージン | 12.2% | 12.7% | 12.8% | 12.6% | 11.6% | 12.8% | 14.5% | 14.3% | 13.5% | 12.5% |

| EBITDA | 4,275 | 4,724 | 5,194 | 5,674 | 6,041 | 6,340 | 8,307 | 9,627 | 9,926 | 10,274 |

| 税引前収益 | 3,747 | 4,154 | 4,594 | 4,839 | 5,345 | 5,343 | 7,118 | 8,375 | 9,093 | 8,405 |

| 当期利益 | 2,698 | 2,883 | 3,146 | 3,416 | 3,497 | 3,305 | 4,707 | 5,775 | 6,379 | 5,515 |

| 少数株主損益 | 29 | 94 | 209 | 231 | 304 | 337 | 350 | 457 | 587 | 645 |

| 親会社株主帰属利益 | 2,669 | 2,789 | 2,937 | 3,185 | 3,193 | 2,969 | 4,357 | 5,319 | 5,791 | 4,870 |

| 前年同期比 | 51.8% | 4.5% | 5.3% | 8.5% | 0.2% | -7.0% | 46.8% | 22.1% | 8.9% | -15.9% |

| 利益率 | 9.8% | 9.5% | 8.9% | 8.6% | 7.5% | 7.3% | 9.3% | 9.7% | 9.9% | 7.6% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 8,757 | 11,751 | 14,184 | 15,015 | 17,089 | 16,310 | 18,238 | 21,671 | 22,790 | 23,408 |

| 総資産 | 26,006 | 30,186 | 34,131 | 39,024 | 42,892 | 46,756 | 54,029 | 60,273 | 67,836 | 71,591 |

| 債務合計 | 857 | 605 | 358 | 1,160 | 916 | 567 | 1,373 | 469 | 381 | 321 |

| 純有利子負債 | -7,901 | -11,146 | -13,827 | -13,856 | -16,173 | -15,744 | -16,865 | -21,202 | -22,409 | -23,086 |

| 負債総額 | 8,164 | 8,100 | 9,052 | 11,284 | 12,990 | 13,867 | 17,463 | 18,455 | 20,612 | 21,949 |

| 株主資本 | 17,733 | 21,240 | 23,945 | 26,430 | 28,363 | 31,072 | 34,517 | 39,329 | 44,300 | 46,292 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 3,644 | 3,032 | 4,324 | 3,571 | 5,934 | 4,631 | 6,610 | 7,888 | 5,884 | 7,841 |

| 設備投資額 | 1,642 | 1,159 | 702 | 2,423 | 2,927 | 3,568 | 3,905 | 2,458 | 3,140 | 3,444 |

| 投資活動によるキャッシュフロー | -1,773 | -852 | -1,817 | -2,744 | -2,797 | -4,137 | -4,346 | -2,539 | -2,614 | -3,870 |

| 財務活動によるキャッシュフロー | -228 | 1,042 | -166 | -79 | -1,267 | -1,357 | -764 | -2,250 | -2,377 | -3,197 |

| フリーキャッシュフロー | 2,002 | 1,873 | 3,621 | 1,148 | 3,007 | 1,063 | 2,706 | 5,430 | 2,744 | 4,397 |

| [収益率 %] | ||||||||||

| ROA | 10.73 | 9.93 | 9.13 | 8.71 | 7.80 | 6.62 | 8.65 | 9.31 | 9.04 | 6.99 |

| ROE | 16.10 | 14.31 | 13.00 | 12.65 | 11.66 | 9.99 | 13.29 | 14.40 | 13.85 | 10.75 |

| 当期利益率 | 9.77 | 9.46 | 8.87 | 8.56 | 7.54 | 7.31 | 9.32 | 9.75 | 9.86 | 7.64 |

| 資産回転率 | 1.10 | 1.05 | 1.03 | 1.02 | 1.03 | 0.91 | 0.93 | 0.95 | 0.92 | 0.91 |

| 財務レバレッジ | 1.50 | 1.44 | 1.42 | 1.45 | 1.50 | 1.51 | 1.54 | 1.55 | 1.53 | 1.54 |

| [一株当り指標: 円] | ||||||||||

| EPS | 21.3 | 22.0 | 23.0 | 24.9 | 25.0 | 23.2 | 34.0 | 41.6 | 45.3 | 38.3 |

| BPS | 141.0 | 167.0 | 187.5 | 206.6 | 221.5 | 242.5 | 270.5 | 307.3 | 347.8 | 365.1 |

| 一株当り配当 | 3.50 | 4.50 | 6.00 | 6.50 | 7.00 | 7.00 | 8.50 | 11.00 | 12.00 | 24.00 |

| 発行済み株式数 (百万株) | 125.45 | 126.75 | 127.66 | 127.88 | 128.02 | 128.06 | 128.19 | 128.45 | 128.68 | 128.68 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。