2026年7月9日

Japanese

Home

Omega Investment株式会社

サンセイランディック (Investment report – 4Q update)

| 株価(3/27) | 1,412 円 | 予想配当利回り(26/12予) | 3.6 % |

| 52週高値/安値 | 920/1,555 円 | ROE(25/12実) | 9.8 % |

| 1日出来高(3か月) | 15.4 千株 | 営業利益率(25/12実) | 9.6 % |

| 時価総額 | 121.2 億円 | ベータ(5年間) | 0.26 |

| 企業価値 | 222.3 億円 | 発行済株式数 | 8.584 百万株 |

| PER(26/12予) | 8.6 倍 | 上場市場 | 東証スタンダード |

| PBR(25/12実) | 0.9 倍 |

| 本ページのPDF版はこちら |

| PDF version |

小型・低βの安定特性。ROE向上は進展し、在庫回転と営業キャッシュフロー改善が株価評価見直しの焦点

投資判断

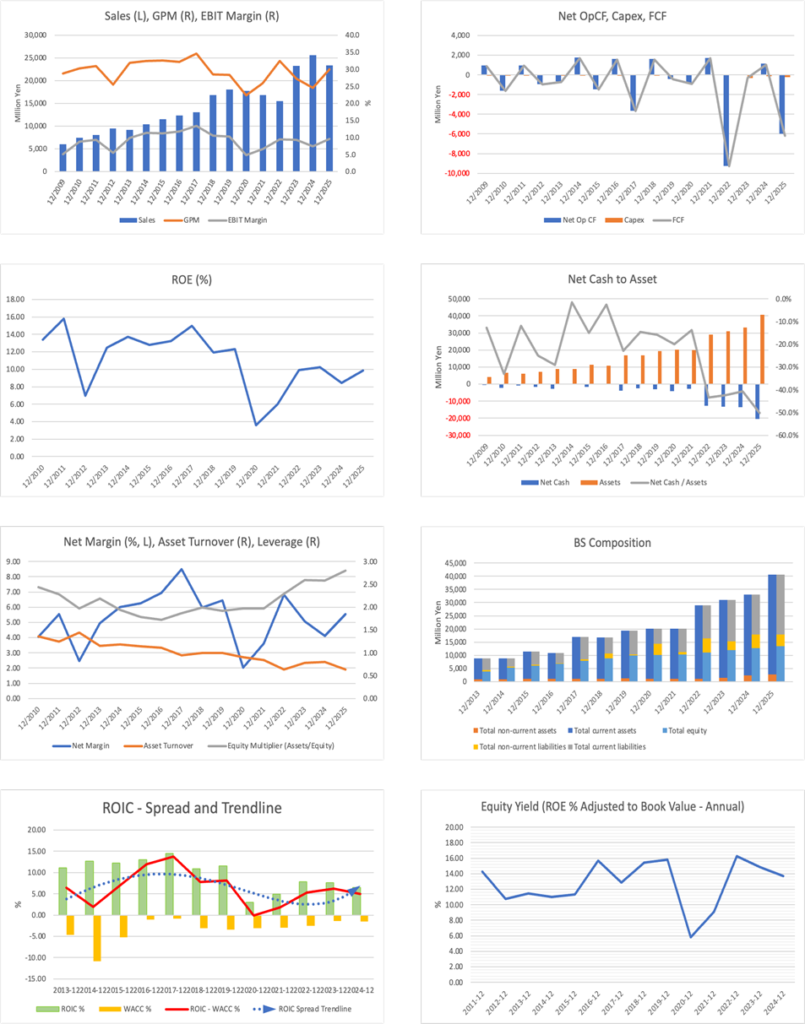

2025年12月期通期決算は、売上高こそ前年を下回ったものの、利益面では過去最高水準の着地となり、同社の収益構造が売上規模の拡大よりも収益性の改善によって強化されつつあることを示した。前回レポートで重視したROE改善の方向性も、実績ROE9.84%という形で確認できた点を前向きに評価する。一方で、販売用不動産の積み上がりと借入増加により、営業CFおよび資金効率に対する市場の警戒が残りやすい構造は変わっていない。今回決算は、利益体質の改善を確認できた一方、株価評価の見直しには在庫回転と営業CF改善の実績確認がなお必要であることを改めて示した内容と位置付ける。

投資判断を支える根拠は次の通りである。第一に、減収下でも利益を伸ばし、収益性改善を通じてROEの回復が進んだ点である。同社は売上高の絶対額よりも利益成長を重視する経営を志向しており、今期はその方針に沿って利益水準を引き上げた。前回時点では、ROEを9〜12%レンジへ戻せるかが経営力評価の焦点であったが、今回実績はその下限水準への到達が視野に入ったことを示している。これは、同社を単なる小型不動産株としてではなく、資本効率の改善余地があり、権利調整の実行力に強みがある企業として評価するうえで、明確な前進である。

第二に、バランスシートの運用は積極化しており、次期以降の利益原資は積み上がっている一方で、同時に株価バリュエーションの上値を抑える要因も拡大している点である。販売用不動産の増加は、将来の販売・利益計上に向けた仕込みとして前向きに解釈できるが、借入依存度の高い運用が続く限り、市場は利益水準そのものよりも、在庫がどの程度の速度で回転し、キャッシュとして回収されるかを重視する。同社のPBRが1倍未満にとどまる背景には、成長戦略への理解不足だけでなく、資金効率とキャッシュ創出力に対する慎重な見方が残っている。この点は、利益が改善しただけでは一気に解消しにくく、時間をかけて見極める必要がある。

第三に、同社株は相対的に値動きが落ち着いた特性を持ち、ポートフォリオのリスク安定化に資する中長期保有銘柄として位置付けやすい点である。収益力改善とROE向上が進む一方、利益改善が直ちに株価評価の全面的な見直しにつながるとは限らず、バリュエーションの是正は漸進的に進む可能性が高い。この特性は、短期での大幅な株価上昇を狙う投資対象としてはやや物足りなさがある一方、値動きの安定性を重視する運用戦略では組み入れやすい。利益の改善が継続し、営業CFの改善や在庫回転の進展が確認されるほど、株価評価はPBR1倍に近づく展開を予想する。

以上を踏まえ、同社株はポートフォリオのリスク安定化に資する中長期保有ポジションとして評価する。投資行動としては、新規は小口で組み入れ、保有済み分は継続保有とするのが妥当である。現時点で比率を大きく引き上げる判断には、営業CFの改善と在庫回転の進展確認が必要であるが、収益力の改善が先行して見え始めた今回決算は、同社の評価水準が時間をかけて切り上がっていく起点として、十分に前向きな内容であった。

◇ 2025年12月期決算ハイライト:減収でも利益は過去最高水準、在庫積み上げが次期の収益原資に

2025年12月期は売上高が減少した一方、売上総利益以下の各利益は増益となり、利益面では過去最高水準の着地となった。通期実績は、売上高233.48億円(前年同期比8.9%減)、売上総利益69.94億円(同11.0%増)、営業利益22.47億円(同19.4%増)、経常利益18.52億円(同16.8%増)、親会社株主に帰属する当期純利益12.94億円(同23.2%増)、EPS158.93円(同24.9%増)である。会社側は売上総利益以下の成長を重視する方針を示しており、当期決算はその方針に沿った内容であったと評価できる。

業績の構造要因としては、事業構成の影響により売上高は減収となった一方、売上総利益の伸長により増益基調を維持した点が大きい。また、会社は2025年8月8日公表の通期業績予想を2026年2月12日に修正しており、売上高は240.00億円から233.48億円へ引き下げた一方、営業利益は20.20億円から22.47億円、経常利益は16.50億円から18.52億円、親会社株主に帰属する当期純利益は11.00億円から12.94億円、EPSは135.13円から158.93円へそれぞれ引き上げた。すなわち、売上規模は下方修正されたが、利益計画は明確に上方修正されており、売上の拡大よりも収益性改善を通じて利益を積み上げた構図が確認できる。

財務面では、積極的なバランスシート運営が鮮明となった。期末の販売用不動産は323.46億円(前年差70.13億円増)まで積み上がり、有利子負債は251.44億円(同66.39億円増)に増加、自己資本比率は33.3%(同5.2ポイント低下)となった。営業CFは販売用不動産の増加を主因として59.68億円のマイナスとなったが、資金面では財務CF60.93億円のプラスにより手当てしている。在庫と負債の増加は市場では先にネガティブに受け止められやすいものの、同社の事業特性を踏まえると、将来の販売・利益計上に向けた仕込みとしての側面も併せて評価する必要がある。

総じて、2025年12月期決算は、減収下でも利益を伸ばし、収益性改善を通じたROE改善が進んだ点を確認できた一方、在庫積み上げに伴う資金効率とキャッシュ回収の実績が、次の株価評価の見直しに向けた重要な確認事項として残る内容であった。

◇ セグメント分析:底地と居抜きを軸に高粗利モデルを構築

同社の収益構造は、底地と居抜きを中核とする不動産権利調整ビジネスに集約されている。権利関係が複雑な物件を仕入れ、調整・整理を行ったうえで売却することで収益を得るモデルであり、案件の個別性が高い領域である。売上高は案件の入替や事業構成によって振れやすい一方、同社は売上総利益以下の成長を重視する方針を掲げており、数量拡大型ではなく、権利調整の実行力を通じて利益を積み上げる運営を志向している。

主力事業は底地事業と居抜き事業である。底地事業は、借地権が設定された土地(底地)を取得し、借地人との交渉や権利関係の整理を通じて第三者へ売却する事業であり、権利調整のプロセス自体が収益機会の源泉となる。居抜き事業は、建物付き土地を取得し、権利関係の整理や条件調整を行ったうえで売却する事業である。いずれも案件ごとの条件差が大きく、販売タイミングや案件構成の違いが売上高および利益率の振れにつながりやすいが、その分、物件調査力、交渉力、法務対応力といった実務能力の差が収益力に反映されやすい事業特性を持つ。

一方で、同社は底地・居抜きに加え、派生事業や地域活性化推進事業といった周辺領域の展開も進めている。派生事業は、中期経営計画において2028年以降のスケール化を視野に入れた成長ドライバーとして位置付けられており、既存の権利調整ノウハウを基盤に収益機会の幅を広げる狙いがある。地域活性化推進事業については、自治体と連携し、遊休不動産の再生・活用を通じて地域資源の収益化を図る取組みであり、複数エリアで実績構築を進めている段階である。

もっとも、現時点で業績を牽引しているのは、底地・居抜きを中心とする既存の不動産販売事業である。販売用不動産を積み上げながら、これを適切に回転させ、売上総利益以下の利益として回収していけるかが短中期の業績を左右する。したがって、周辺事業は中長期的な成長の柱として評価しつつも、当面の業績ドライバーは既存事業であるという構図に大きな変化はない。

◇ 2026年12月期 業績予想:在庫回転と営業キャッシュフロー改善が鍵。利益の持続性と資金運用の安定を検証する年

2026年12月期は、2025年12月期に積み上がった販売用不動産を計画通り販売し、利益と営業CFへ転換できるかが業績を左右する局面である。会社計画では、連結業績予想として売上高255億円(前年同期比9.2%増)、営業利益24億円(同6.8%増)、経常利益19億円(同2.2%増)、親会社株主に帰属する当期純利益13.30億円(同2.7%増)、EPS163.53円を見込んでいる。数値計画自体は増収増益を維持する内容であるが、今期の評価は売上規模の拡大そのものより、積み上がった在庫をどのような速度と採算で回収できるかに置かれやすい。

2025年12月期末の販売用不動産は323.46億円と過去最高水準まで積み上がった一方、ROEは9.8%まで改善している。これは、同社のバランスシート運営が単純な資産膨張ではなく、収益性改善を伴って進んでいることを示す点で評価できる。ただし、在庫と有利子負債の増加は市場では先にネガティブ要因として受け止められやすく、株価評価の上値を抑える材料にもなりうる。したがって、在庫増加は規模だけでなく、その内容を確認する必要がある。

販売用不動産の年次構成を見ると、仕入年度別では2023年以降の物件が92.3%を占め、うち2025年仕入が62.7%、2024年仕入が21.6%、2023年仕入が8.0%である。すなわち、現在の在庫は直近年度に仕入れた物件が中心であり、在庫増加の中身は滞留在庫の膨張というより、販売を前提とした仕入れの積み上がりとみるのが妥当である。この点は、在庫と負債の増加を一律にネガティブとみなす見方を修正する材料となる。

もっとも、この評価は在庫の年次構成だけで完結しない。市場が最終的に確認したいのは、積み上がった在庫が実際に販売進捗として現れ、在庫回転が維持・改善し、資金運用の安定につながるかどうかである。したがって現時点では、在庫の内容は前向きに評価できる一方、株価評価の切り上がりには実際の回収・回転の確認が必要という整理になる。販売進捗、在庫回転、営業CFの改善が確認できれば、株価マルチプルは切り上がるとみる。

事業戦略面では、既存事業は営業面の強化により仕入面で堅調に推移している。会社は、仕入の拡大を単なる量の追求としてではなく、仕入チャネルの拡大、仕入・販売スキームの高度化、新たな権利調整メニューの事業化、資金調達手段の多様化、強化エリアにおける仕入拡大といった再現性のある仕組みを通じて進める方針を示している。加えて、販売用不動産の運用についても、利益回収を見据えた販売計画への接続が示されており、仕入から販売までを一体で管理する成長サイクルを通じて、バランスシートを利益へ転換するモデルの明確化が進んでいる。

外部環境については、不動産ビジネスである以上、金利動向や資金調達環境の変化が前提条件となる。一般に金利上昇局面では借入コストの上昇を通じて利益率を圧迫する可能性がある点には留意が必要である。一方で、同社の収益基盤である権利調整領域は、一般的な開発型不動産とは収益決定要因が異なり、価格変動よりも交渉力と案件回転がパフォーマンスを左右しやすいモデルである。この構造は中長期的な差別化要因として評価できる。なお、派生事業については2028年以降のスケール化を見据え、確度を重視した取組みを進める方針であり、当面は既存事業の収益基盤を補完しながら将来の成長源として位置付けられる見通しである。

リスク要因は、①在庫滞留による資金効率の低下、②想定外の評価減、③資金調達環境の変化である。販売進捗の積み上げと営業CFの改善が確認されれば、財務面への警戒は和らぎ、PBRは1倍に向けて是正が進むとみる。2026年12月期は、成長性の有無というより、成長の質を市場に示せるかが問われる年であり、利益拡大の継続と資金運用の安定を同時に示せるかが、投資判断の引き上げ余地を左右する主要な判断基準となる。

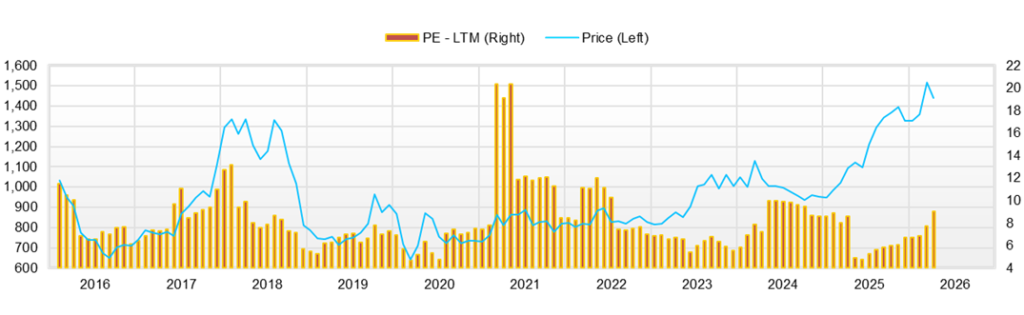

◇ 株価動向と今後の注目点:PBRを押し上げる鍵はキャッシュ創出力。営業CF改善と在庫回転を確認したい

直近約3か月、2025年11月4日から2026年2月20日までの株価は、終値ベースで1,331円から1,406円へ小幅に上昇した。期間中の値動きは11月14日の高値1,458円から12月4日の安値1,289円の範囲に収まっており、明確な上昇基調には入っておらず、一定の価格帯の中で上下を繰り返す展開が続いている。バリュエーションは時価総額119億円、予想PER9.78倍、実績PBR0.83倍であり、PBR1倍を下回る評価ギャップが残る。加えて、低βという特性は、相対的に値動きが大きくなりにくい傾向を示している。

材料発表に対する株価反応は、急騰というより、好材料で買いが入り下値は支えられる一方、上値では利益確定売りが出やすい形となりやすい。具体的には、2026年2月12日に通期業績予想の修正と期末配当予想の修正(増配)を開示し、同日の株価は終値1,375円、日中高値1,430円まで上昇した。出来高も52,800株(10日平均出来高9,800株)まで増加しており、材料への関心は高まったといえるが、終値の上昇幅は限定的であった。市場は増配と上方修正を一定程度織り込んだ一方、在庫回転や営業CF改善といった次の確証を待っており、株価の切り上がりには時間差が生じやすい。同開示では、期末配当を1株当たり26円から29円へ修正し、年間配当は46円の予定としている。続く2026年2月13日の2025年12月期決算開示後も、終値は1,387円と小幅な変化にとどまった。

市場がバリュエーションを引き上げるうえでの焦点は、利益水準そのものよりも、その利益がキャッシュとして回収されるかに置かれやすい。2025年12月期の営業CFは、棚卸資産の増加を主因として59.68億円のマイナスとなった。今後は、会社が示す仕入から販売までを一体で管理する成長サイクルや、利益回収を見据えた販売用不動産の運用が、販売進捗、在庫回転、キャッシュ回収の改善として財務数値に表れるかが焦点となる。これらの改善が確認されれば、市場の警戒は後退し、PBRの見直しは進みやすい。

運用上は、営業CFの改善が確認できた局面で保有比率の引き上げを検討したい。投資タイミングとしては、上方修正や増配そのものよりも、決算や説明会でKPI改善が具体的に示された場面の方が合理的である。増配および業績見通しの修正は下値を支える材料である一方、株価評価の見直しが進むかどうかは、在庫回転とキャッシュ回収の改善が実績として示されるかにかかっている。販売進捗と資金運用の安定が確認されれば、株価はレンジ上限の切り上げを試す展開に移行しやすい。

会社概要

◇不動産権利調整の専業モデル。ニッチ市場で高収益を狙う独立系プレイヤー

株式会社サンセイランディックは底地と居抜きを中心とする不動産権利調整ビジネスに特化し、競争が限定的なニッチ市場で収益機会を確保してきた不動産会社である。同社は全国を対象に、権利関係が複雑な不動産を仕入れ、調整・整理のうえで第三者に売却するフロービジネスを展開している。主力は借地権付き土地の底地取得と建物付き土地の居抜きであり、物件調査力、交渉力、法務対応力を個人依存ではなく組織的に蓄積している点が特徴である。2024年8月に2027年度までを対象とする新中期経営計画を公表し、既存事業の強化、派生事業の育成、資本効率の向上、株主還元の強化を掲げた。ROE目標は9〜12%レンジであり、資本コストを意識した経営への転換を明確にしている。加えて、地域活性化推進事業を社会課題モデルの柱と位置付け、自治体と連携して遊休不動産・未利用資産の再生を通じて地域のにぎわいと収益機会の創出を両立させる方針である。2025年から2027年は基盤構築を優先し、岩手県八幡平市、長崎県平戸市、静岡県東伊豆町などで取組みを進めている。

主要財務データ

| 単位: 百万円 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 | 2026/12 会社予想 |

| 売上高 | 16,836 | 15,533 | 23,269 | 25,620 | 23,349 | 25,500 |

| EBIT(営業利益) | 1,118 | 1,469 | 2,155 | 1,883 | 2,248 | 2,400 |

| 税引前収益 | 1,004 | 1,270 | 1,756 | 1,585 | 1,852 | 1,900 |

| 親会社株主帰属利益 | 609 | 1,060 | 1,183 | 1,051 | 1,295 | 1,330 |

| 現金・預金 | 5,361 | 3,837 | 3,770 | 5,013 | 4,717 | |

| 総資産 | 20,051 | 28,977 | 30,976 | 33,107 | 40,679 | |

| 債務合計 | 8,108 | 16,399 | 16,879 | 18,506 | 25,145 | |

| 純有利子負債 | 2,747 | 12,562 | 13,109 | 13,493 | 20,428 | |

| 負債総額 | 9,749 | 17,921 | 18,899 | 20,349 | 27,127 | |

| 株主資本 | 10,302 | 11,056 | 12,077 | 12,759 | 13,551 | |

| 営業活動によるキャッシュフロー | 1,705 | -9,268 | -12 | 1,143 | -5,969 | |

| 設備投資額 | 40 | 28 | 304 | 138 | 217 | |

| 投資活動によるキャッシュフロー | -51 | -267 | -766 | -715 | -464 | |

| 財務活動によるキャッシュフロー | -608 | 7,971 | 303 | 1,223 | 6,094 | |

| フリーキャッシュフロー | 1,682 | -9,282 | -291 | 1,049 | -6,177 | |

| ROA (%) | 3.04 | 4.32 | 3.95 | 3.28 | 3.51 | |

| ROE (%) | 5.98 | 9.93 | 10.23 | 8.46 | 9.84 | |

| EPS (円) | 73.6 | 129.6 | 143.8 | 127.2 | 158.9 | 163.5 |

| BPS (円) | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 | 1,670.0 | |

| 一株当り配当(円) | 26.00 | 28.00 | 33.00 | 41.00 | 46.00 | 51.00 |

| 発行済み株式数 (百万株) | 8.47 | 8.49 | 8.58 | 8.58 | 8.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 3,804 | 7,207 | 5,785 | 8,358 | 4,270 | 8,848 | 5,664 | 5,202 | 3,634 |

| 前年同期比 | -11.0% | 11.1% | 5.3% | 11.7% | 12.3% | 22.8% | -2.1% | -37.8% | -14.9% |

| 売上原価 | 3,067 | 5,521 | 4,228 | 6,448 | 3,122 | 5,842 | 4,062 | 3,684 | 2,767 |

| 売上総利益 | 737 | 1,686 | 1,558 | 1,910 | 1,149 | 3,006 | 1,602 | 1,518 | 868 |

| 粗利率 | 19.4% | 23.4% | 26.9% | 22.9% | 26.9% | 34.0% | 28.3% | 29.2% | 23.9% |

| 販管費 | 914 | 1,115 | 1,102 | 1,125 | 1,077 | 1,200 | 1,168 | 1,108 | 1,271 |

| EBIT(営業利益) | -177 | 571 | 455 | 785 | 72 | 1,806 | 434 | 410 | -403 |

| 前年同期比 | -165.8% | -49.0% | -15.5% | 16.2% | -140.5% | 216.6% | -4.6% | -47.7% | -662.5% |

| EBITマージン | -4.7% | 7.9% | 7.9% | 9.4% | 1.7% | 20.4% | 7.7% | 7.9% | -11.1% |

| EBITDA | -161 | 587 | 476 | 806 | 92 | 1,827 | 460 | 442 | -372 |

| 税引前収益 | -254 | 493 | 369 | 728 | -4 | 1,728 | 349 | 313 | -538 |

| 当期利益 | -144 | 328 | 245 | 485 | -7 | 1,175 | 236 | 213 | -329 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -144 | 328 | 245 | 485 | -7 | 1,175 | 236 | 213 | -329 |

| 前年同期比 | -195.1% | -52.0% | -4.0% | 25.2% | -94.9% | 258.2% | -4.0% | -56.1% | 4432.4% |

| 利益率 | -3.8% | 4.6% | 4.2% | 5.8% | -0.2% | 13.3% | 4.2% | 4.1% | -9.1% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,770 | 4,479 | 4,988 | 4,728 | 5,013 | 5,788 | 5,730 | 5,319 | 4,717 |

| 総資産 | 30,976 | 30,487 | 30,561 | 29,940 | 33,107 | 31,353 | 32,250 | 35,709 | 40,679 |

| 債務合計 | 16,879 | 16,787 | 16,211 | 15,595 | 18,506 | 15,747 | 16,379 | 20,002 | 25,145 |

| 純有利子負債 | 13,109 | 12,308 | 11,223 | 10,867 | 13,493 | 9,959 | 10,649 | 14,683 | 20,428 |

| 負債総額 | 18,899 | 18,354 | 18,163 | 17,173 | 20,349 | 17,712 | 18,471 | 21,832 | 27,127 |

| 株主資本 | 12,077 | 12,133 | 12,398 | 12,768 | 12,759 | 13,641 | 13,779 | 13,877 | 13,551 |

| [収益率 %] | |||||||||

| ROA | 3.95 | 2.75 | 2.66 | 3.02 | 3.28 | 6.14 | 6.01 | 4.93 | 3.51 |

| ROE | 10.23 | 6.98 | 6.74 | 7.32 | 8.46 | 14.73 | 14.43 | 12.13 | 9.84 |

| [一株当り指標: 円] | |||||||||

| EPS | -17.4 | 39.8 | 29.7 | 58.6 | -0.9 | 142.4 | 29.1 | 26.2 | -40.1 |

| BPS | 1,465.5 | 1,472.3 | 1,501.2 | 1,542.9 | 1,541.8 | 1,665.9 | 1,701.6 | 1,709.9 | 1,670.0 |

| 一株当り配当 | 33.00 | 0.00 | 16.00 | 0.00 | 25.00 | 0.00 | 17.00 | 0.00 | 29.00 |

| 発行済み株式数 (百万株) | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2016年 12月期 |

2017年 12月期 |

2018年 12月期 |

2019年 12月期 |

2020年 12月期 |

2021年 12月期 |

2022年 12月期 |

2023年 12月期 |

2024年 12月期 |

2025年 12月期 |

| [損益計算書] | ||||||||||

| 売上高 | 12,300 | 13,099 | 16,833 | 18,020 | 17,775 | 16,836 | 15,533 | 23,269 | 25,620 | 23,349 |

| 前年同期比 | 6.3% | 6.5% | 28.5% | 7.1% | -1.4% | -5.3% | -7.7% | 49.8% | 10.1% | -8.9% |

| 売上原価 | 8,344 | 8,566 | 12,028 | 12,902 | 13,788 | 12,468 | 10,486 | 16,927 | 19,318 | 16,355 |

| 売上総利益 | 3,957 | 4,532 | 4,805 | 5,119 | 3,986 | 4,368 | 5,047 | 6,342 | 6,302 | 6,994 |

| 粗利率 | 32.2% | 34.6% | 28.5% | 28.4% | 22.4% | 25.9% | 32.5% | 27.3% | 24.6% | 30.0% |

| 販管費 | 2,295 | 2,434 | 2,702 | 2,891 | 2,750 | 2,877 | 3,031 | 3,569 | 3,752 | 4,746 |

| EBIT(営業利益) | 1,446 | 1,762 | 1,766 | 1,861 | 847 | 1,118 | 1,469 | 2,155 | 1,883 | 2,248 |

| 前年同期比 | 11.2% | 21.9% | 0.2% | 5.4% | -54.5% | 31.9% | 31.5% | 46.7% | -12.6% | 19.4% |

| EBITマージン | 11.8% | 13.5% | 10.5% | 10.3% | 4.8% | 6.6% | 9.5% | 9.3% | 7.3% | 9.6% |

| EBITDA | 1,532 | 1,833 | 1,822 | 1,912 | 896 | 1,161 | 1,517 | 2,236 | 1,962 | 2,357 |

| 税引前収益 | 1,329 | 1,672 | 1,539 | 1,759 | 712 | 1,004 | 1,270 | 1,756 | 1,585 | 1,852 |

| 当期利益 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 | 1,295 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 | 1,295 |

| 前年同期比 | 17.9% | 30.2% | -9.4% | 15.1% | -69.1% | 70.5% | 73.9% | 11.6% | -11.2% | 23.2% |

| 利益率 | 6.9% | 8.5% | 6.0% | 6.4% | 2.0% | 3.6% | 6.8% | 5.1% | 4.1% | 5.5% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 2,435 | 3,558 | 3,594 | 4,134 | 4,330 | 5,361 | 3,837 | 3,770 | 5,013 | 4,717 |

| 総資産 | 10,833 | 16,916 | 16,777 | 19,294 | 20,071 | 20,051 | 28,977 | 30,976 | 33,107 | 40,679 |

| 債務合計 | 2,712 | 7,439 | 6,048 | 7,203 | 8,342 | 8,108 | 16,399 | 16,879 | 18,506 | 25,145 |

| 純有利子負債 | 277 | 3,881 | 2,454 | 3,069 | 4,012 | 2,747 | 12,562 | 13,109 | 13,493 | 20,428 |

| 負債総額 | 3,977 | 8,909 | 7,869 | 9,399 | 10,004 | 9,749 | 17,921 | 18,899 | 20,349 | 27,127 |

| 株主資本 | 6,856 | 8,006 | 8,908 | 9,895 | 10,067 | 10,302 | 11,056 | 12,077 | 12,759 | 13,551 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 1,611 | -3,666 | 1,617 | -420 | -917 | 1,705 | -9,268 | -12 | 1,143 | -5,969 |

| 設備投資額 | 111 | 57 | 66 | 61 | 21 | 40 | 28 | 304 | 138 | 217 |

| 投資活動によるキャッシュフロー | -184 | 107 | -64 | -71 | -288 | -51 | -267 | -766 | -715 | -464 |

| 財務活動によるキャッシュフロー | -1,278 | 4,667 | -1,495 | 984 | 953 | -608 | 7,971 | 303 | 1,223 | 6,094 |

| フリーキャッシュフロー | 1,536 | -3,692 | 1,572 | -446 | -923 | 1,682 | -9,282 | -291 | 1,049 | -6,177 |

| [収益率 %] | ||||||||||

| ROA | 7.68 | 8.01 | 5.98 | 6.42 | 1.82 | 3.04 | 4.32 | 3.95 | 3.28 | 3.51 |

| ROE | 13.24 | 14.96 | 11.90 | 12.32 | 3.58 | 5.98 | 9.93 | 10.23 | 8.46 | 9.84 |

| 当期利益率 | 6.94 | 8.48 | 5.98 | 6.43 | 2.01 | 3.62 | 6.82 | 5.08 | 4.10 | 5.55 |

| 資産回転率 | 1.11 | 0.94 | 1.00 | 1.00 | 0.90 | 0.84 | 0.63 | 0.78 | 0.80 | 0.63 |

| 財務レバレッジ | 1.72 | 1.87 | 1.99 | 1.92 | 1.97 | 1.97 | 2.30 | 2.59 | 2.58 | 2.80 |

| [一株当り指標: 円] | ||||||||||

| EPS | 104.9 | 134.4 | 119.6 | 137.1 | 42.3 | 73.6 | 129.6 | 143.8 | 127.2 | 158.9 |

| BPS | 841.3 | 958.0 | 1,054.5 | 1,170.2 | 1,192.9 | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 | 1,670.0 |

| 一株当り配当 | 12.00 | 18.00 | 21.00 | 23.00 | 25.00 | 26.00 | 28.00 | 33.00 | 41.00 | 46.00 |

| 発行済み株式数 (百万株) | 8.15 | 8.35 | 8.45 | 8.46 | 8.47 | 8.47 | 8.49 | 8.58 | 8.58 | 8.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。