2026年8月5日

Japanese

Home

Omega Investment株式会社

コメダホールディングス (Price Discovery)

Sell on Strength

Conclusion

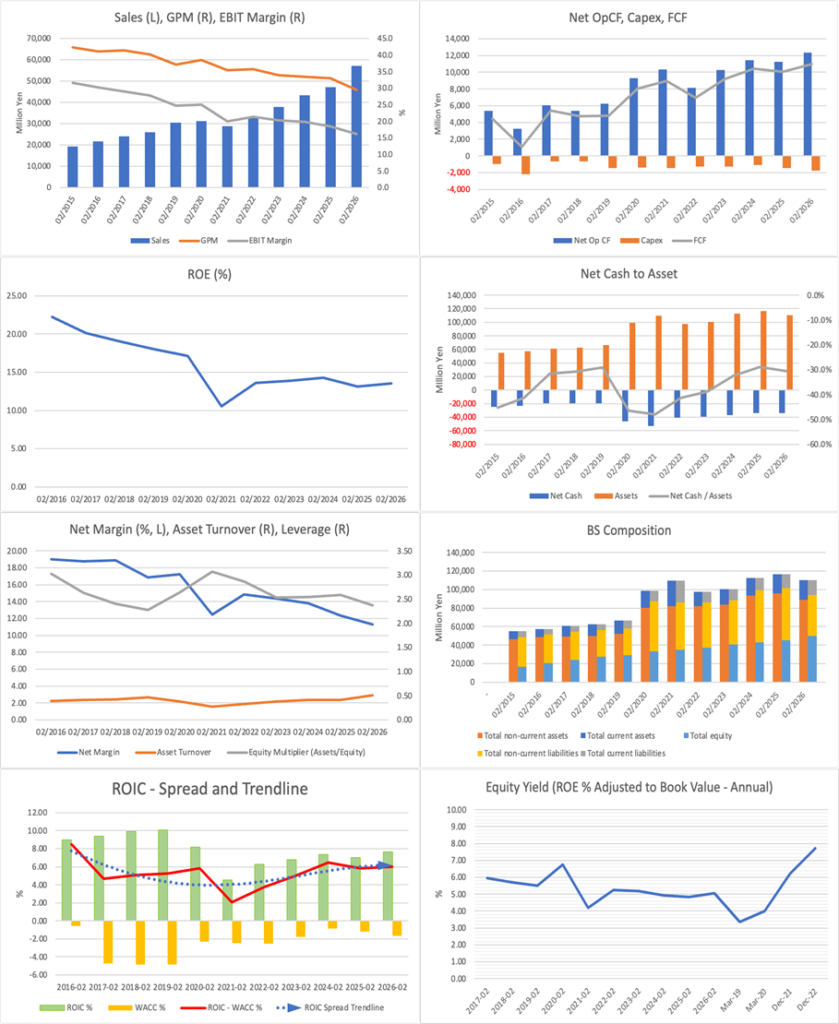

Sell on Strength:この10年、売上と営業キャッシュフローは着実に伸び、ROEとROICスプレッドも良好に維持されてきた。一方で、売上総利益率とEBITマージンは低下基調が続き、十分高い自己資本比率もさらに上昇している。事業の質は高いが、株価はその強さを概ね織り込んでおり、さらなる再評価には利益率の反転と資本政策の見直しが必要である。

FC本部型の収益構造により、同社は利益率がじわじわ低下しても高い資本利益率と安定した現金創出力を維持してきた。そこは同社の明確な強みである。ただし、株式投資の観点では、こうした安定性に対して資本構成がなお保守的であり、株主価値の最大化という点では物足りなさが残る。現在の株価は、安定成長、高いキャッシュ創出力、着実な株主還元をすでにかなり評価しているため、ここから一段の上値を正当化するには、出店継続だけでは足りず、粗利率と利益率の底打ち、あるいは資本政策の踏み込みが必要である。

Profile

FC本部モデルの高い現金創出力で成長と還元を両立する、国内喫茶チェーンの質の高い運営会社である。

同社は「コメダ珈琲店」と「おかげ庵」を中核とするFC本部であり、加盟店向けの食材卸、ロイヤルティ、転貸収入を組み合わせた収益構造を持つ。喫茶店を単なる飲食業ではなく、居心地そのものを売る時間消費型業態として磨いてきた点が差別化の源泉である。FY02/2026末の総店舗数は1,150店、そのうち海外は83店まで拡大した。新中計「CONNECT 2030」では、最終年度に営業利益130億円、海外180店、累計総還元性向50%以上を掲げている。

事業別売上高比率%(営業利益率%):国内90(22)、海外10(2)【海外】10(FY2/2026)

| 証券コード |

| 東証PRM:3543 |

| 時価総額 |

| 144,367 百万円 |

| 業種 |

| 卸売業 |

Stock Hunter’s View

営業利益100億円突破、5期連続最高益へ。フルサービス&FCモデルで独自ポジショニング。

コメダHDは居心地にこだわったフルサービス型の喫茶店「コメダ珈琲店」を主力業態として、国内外に1150店舗(2026年2月末現在)を展開。店舗の大半がFC(フランチャイズ)であり、FC加盟店に対する食資材の卸売りやロイヤリティ収入で安定的に収益を創出している。

コーヒー1杯460円〜と喫茶チェーンにしては高単価だが、デニッシュパンの上にソフトクリームを乗せた「シロノワール」などの独自メニューや、“逆写真詐欺”と呼ばれるボリューム満点のフードやドリンクが人気を呼び、リピーター層を獲得している。過去にコロナ禍で外食業界が大きな打撃を受けた際にも同社は黒字を確保、物価高の昨今においても業績好調が続いており、逆風下で強さが際立つ。

4月8日発表の26年2月期決算は会社計画未達となるも、21.6%増収、6.8%営業増益と増収増益を堅持した。今期は売上収益609億2000万円(前期比6.5%増)、営業利益102億円(同8.2%増)と5期連続最高益更新を見込む。国内「コメダ珈琲店」の新規出店ペースの回復に加え、昨年9月に実施した加盟店向け卸売価格の値上げ効果がフル寄与する。

同時に新中期経営計画を発表し、最終年度の2031年2月期にグループ連結営業利益130億円を掲げた。国内外の店舗数は1400店舗に拡大する計画で、うち海外は前期末82店舗→180店舗体制に、事業利益10億円を目指す。

Investor’s View

Sell on Strength:利益率は下がっても、FC本部モデルの資産効率と現金回収力が資本利益率を支えるが、問題は資本構成が保守的すぎることにある。

まず、株価に織り込まれている成長期待は、極端に高すぎるわけではない。予想PER20.9倍、実績PBR2.85倍、予想ROE13.1%、予想EPS138.4円、予想配当60円から逆算すると、株価が織り込むEPS成長率は7%台前半。一方、実績EPSはFY02/2021の77.89円からFY02/2026の141.98円へ伸びており、5年CAGRは約12.8%である。つまり市場は、過去5年ほどの高い成長をそのまま織り込んでいるわけではないが、安定した中位成長はなお期待している。

三法でみた適正株価は、PBR法で約2,220円、DCF法で約2,700円、ROIC法で約3,200円。前提は、PBR法ではROE13.1%、株主資本コスト8.5%、長期成長率4.0%、DCF法ではFY02/2026のフリーCF7,580百万円を起点に5年間4.5%成長、終価成長率2.0%、割引率9.0%、ROIC法ではROIC11.8%、WACC6.5%、長期成長率3.0%である。中央値は約2,700円、レンジは約2,220~3,200円となる。高品質企業であることは否定しないが、株価はすでにかなり明るい未来を織り込んでいる。

では、なぜ10年以上にわたりGPMとEBITマージンが下がっているのか。これは事業の弱体化というより、FC向け卸売モデルゆえに原材料高の影響を受けやすいこと、加盟店の採算維持を重視して価格転嫁を段階的に行ってきたこと、さらに海外や新業態への展開に伴う収益ミックスの変化が重なっているためである。会社資料でも、原材料価格高騰、とくにコーヒー豆の上昇が利益率圧迫の主因として明示されている。売上は伸びているが、利益率の改善は追いついていない。

それでもROEが15%弱で維持され、ROIC-WACCスプレッドも良好なのは、FC本部モデルの資産効率が高いからである。有報でも、同社はFC比率の高さにより本部の設備投資負担が低く、高いキャッシュ・フロー創出力を持つと説明している。実際、VALUES 2025の最終年度でROICは11.8%、WACCの参考値は6.5%であり、価値創造の源泉であるスプレッドはなお厚い。利益率が少しずつ削られても、加盟店投資をテコに本部が卸売とロイヤルティで稼ぐ構造が維持されているため、資本利益率は崩れにくい。これは直営中心の外食企業にはない同社の本質的な強さである。

粗利率が下がり続けているのに営業CFが落ちない理由も同じである。FC本部は在庫負担と固定資産負担が相対的に軽く、既存店売上が安定していれば現金回収は崩れにくい。FY02/2026の営業CFは12,353百万円と前期比で増加し、フリーCFも7,580百万円を確保した。つまりP/Lでは利益率の低下が見えていても、CFでは依然として非常に強い。投資家として重要なのはここで、同社は粗利率が落ちても、なお株主還元と成長投資を同時に続けられるだけの現金を毎年残せる会社である。

ただし、株式投資の観点では、自己資本比率の上昇は素直なプラスではない。同社はROIC-WACCスプレッドを安定して確保し、営業CFも強く、FC本部モデルゆえに事業リスクも過大ではない。そうである以上、自己資本比率が40%台半ばまで上がっている現状は、財務健全性の改善というより、レバレッジを必要以上に落としていると見るべきである。VALUES 2025では自己資本比率40%以上が目標であったのに対し、FY02/2026実績は45.2%まで上昇した。これは安全余力の積み増しでもあるが、株主から見れば、本来なら還元強化、追加の自己株買い、M&A、あるいはより攻めた成長投資に回せる資本が社内に滞留していることも意味する。高いROEを維持している点は評価できるものの、資本政策はなお保守的であり、ここは同社の明確な改善余地である。

株主還元は明確に前向きである。FY02/2026の年間配当は60円、FY02/2027予想は62円であり、旧中計では累計総還元性向50.9%と目標を達成し、新中計でも2031年2月期までの累計総還元性向50%以上を掲げている。過去には自己株買いも実施しており、配当だけに依存しない還元姿勢は評価できる。ただし、同社でなお物足りないのは、還元方針そのものよりも、資本構成をもう少し株主寄りに最適化することである。

Ownershipについては、安定株主の存在は需給の下支えにはなるが、資本効率改善の強い触媒にはなりにくい。グローバル運用会社やパッシブ資金が上位に並ぶ構図は、流動性と評価の安定には寄与する一方、利益率低下や保守的な資本政策に対して強い圧力がかかりにくい面もある。株価がもう一段上に行くには、業績の積み上げだけでなく、経営自らが資本政策を攻めに転じる必要がある。

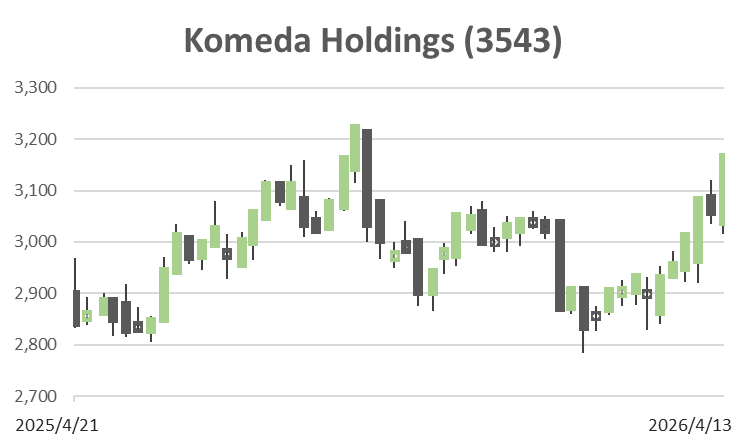

過去5年程度の株価推移も、この見方と整合的である。株価はコロナ後の業績回復、既存店売上の正常化、店舗拡大、ROIC改善、還元強化を受けて中長期的には切り上がってきた。一方、ここ2~3年は業績が伸びても株価の上昇ピッチは鈍い。理由は明快で、売上とEPSは増えても、GPMとEBITマージンの低下が続き、投資家が数量成長より利益率と資本政策の改善を重視する局面に入っているからである。業績好調にもかかわらず株価が冴えない局面があるのは、成長が足りないからではなく、利益の変換効率の悪化と、十分高い自己資本比率をさらに積み上げる保守性が、再評価の上限を抑えているためである。

総じて、コメダホールディングスは、利益率が下がってもROE、ROIC、営業CF、配当を維持できる、質の高いFC本部である。FC本部型の収益構造により、同社は利益率がじわじわ低下しても高い資本利益率と安定した現金創出力を維持してきた。そこは同社の明確な強みである。ただし、株式投資の観点では、こうした安定性に対して資本構成がなお保守的であり、株主価値の最大化という点では物足りなさが残る。現在の株価は、安定成長、高いキャッシュ創出力、着実な株主還元をすでにかなり評価しているため、ここから一段の上値を正当化するには、出店継続だけでは足りず、粗利率と利益率の底打ち、あるいは資本政策の踏み込みが必要である。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)