2026年3月12日

Japanese

Home

Omega Investment株式会社

トライステージ

| 証券コード |

| マザーズ:2178 |

| 時価総額 |

| 12,421 百万円 |

| 業種 |

| サービス |

本項では簡単に投資の観点と事業の要点だけをまとめました。事業について詳しくは、会社HPにあるShared Researchのレポートとビジネスの現場を紹介した漫画を参照されることをお勧めします。

Investment view

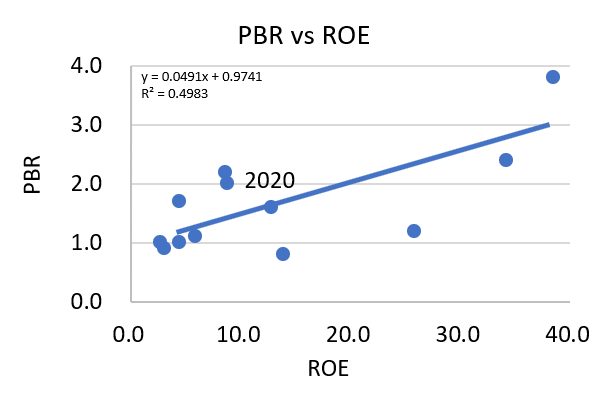

PRB5倍のマーケティングサービスセクターの銘柄を見る投資家の目は、目先の業績や売上高のモメンタムに向きがちです。しかし、同社のこれからの面白みは株主資本利益率の構造的な向上ではないかと考えます。これは2019年2月にスタートした経営計画によるもので、その主題は構造改革です。実際に同社の経営陣は、2020年2月期には事業の選択と集中を行い、テレビ事業、WEB事業、 DM事業の付加価値向上で成果を出しつつあります。最近では海外事業を縮小しました。経営陣は2024年2月期に当期利益1300百万円という目標を掲げていますが、この数字には現実味があります。この目標が達成されるなら、ROEは20%近くとなる可能性もあるでしょう。株式に目を転じますと、2008年のIPO以来、長期間で不人気です。しかし、ROEが有機的に成長していると確認されれば株価のプレミアムは拡大するでしょう。当社のROEとPBRには高い相関関係がみられます。

Business landscape

日本でのテレビ通販市場は成熟し、競争は苛烈です。ですから競合他社に対する優位を獲得しようとする通販企業のコンサル、ソリューションビジネスへの需要は根強く、同社が付加価値を得る機会は豊富であると考えられます。この環境下で同社が、AI活用をはじめとしてダイレクトマーケティングにDXや各種のイノベーションを取り入れる戦略に転じたのはタイムリーです。AIやDXはどんどん安価で手に入りやすくなっていきますから、長い将来では他社のキャッチアップが懸念されます。しかしながら、これから5年くらいを展望するなら、同社は豊富な通販媒体取扱量と蓄積データをもち、通販の川上から川下まで 支援サービスを行う唯一の企業ですから、そう慎重に構えることはないでしょう。むしろ新戦略はコアビジネスのモメンタムに、比較的短期間で寄与するのではないかと考えます。

Thoughts on valuations

一方で、PBRをみますと、昨年以来12%強と良好な当社のROEは株価にさほど評価されていないのでないかと思えます。5年間平均のROEが3.5%でしかないという実績不足もさることながら、大きな理由の一つは同社のガバナンス構造にあるのではないかと思われます。同社は18.9%を保有する第二位株主の双日の持分法適用会社です。また、株式は双日と創業者を主としたインサイダーにより67.8%が保有されています。さらに、同社はポイズンピルを導入しており、少数株主の反対意見は反映されようもない構造です。外部取締役比率は28%です。ガバナンスを重視する投資家のリストには同社は載りにくいと推察されます。実際、株主には、機関投資家や外国人がほぼ見当たりません。同社はビジネスモデルのイノベーションや環境変化から生まれるチャンスをうまく取り込み。ビジネスをバリューアップする能力がある、とみていますし、双日との協業でその能力にさらに磨きがかけられることもあるでしょう。それだけに、数十年先を考える長期投資家のメニューに載らなかったり、適正株価が割り引かれているとすれば残念です。

Business

【売上構成%、営業利益率%】ダイレクトマーケティング支援58 (4)、DM38 (2)、海外2 (3)、小売2 (-13) (2021年2月期)

同社は博報堂DYホールディングス(TYO 2433)傘下の広告代理店である大広(DaikoAdvertising Inc.)出身の創業者により、2006年に設立された。通販(ダイレクトマーケティング)をトータルで支援するビジネスである。通販は新規顧客獲得とリピート促進を両輪で回してビジネスとして成立する。同社の主要事業はテレビ事業(ダイレクトマーケティング支援)、WEB事業(ダイレクトマーケティング支援)、DM事業である。

創業者の妹尾氏は同社の強みを以下のように説明している。1)データに基づく最適な媒体提供、2)ロジックに基づく売れる映像制作、3)テレビ通販に特化した受注体制

テレビ通販企業ではメディア選択、 販促企画、 受注コールセンターの提供などコンサル、ソリューション業務を行う。同社の顧客数は約150社で、商品別構成比は、健康食品・医薬品50%、化粧品25%、 生活雑貨15%、食品10%となっている。主要顧客2社が健康食品、医薬品、美容化粧品を販売しているため、こうした構成比となっている。また上位顧客5社が売り上げの半分を占めている。WEB事業は子会社の株式会社アドフレックス・コミュニケーションズのビジネスであり、ダイレクトマーケティング企業の広告改善効果を狙ったAIツールを提供している。DM事業は2012年11月に買収したメールカスタマーセンター株式会社である。消費者の継続購買を促すダイレクトメールの発送代行を行う。取り扱いは年間3億通と業界トップである。

Bulls

- 投資家の関心は目先の業績や売上高にむいているが、同社の中計の主眼は利益率の改善にあるとみられ、不人気でバリュエーションもいまひとつの株価にはアップサイドを狙うチャンスがある。2021年2月期までに構造改革とコスト削減は大きく進み、売り上げは低下したが収益性は改善。当期利益率が急改善したため、ROEは12.7%へ大きく向上した。3倍超の高い資産回転率は当社の魅力の一つであり、このため、同社のROEは最終利益率の感応度が高い。今後の資本利益率向上は、付加価値向上と資産効率改善によるリーンなオペレーション維持によって実現されると考えられる。営業キャッシュフローは2021年2月期には大きく改善し2009年以来の水準に達し、フリーキャッシュフローも顕著に増大した。

- 経営改革による昨年以来の良好な経営成績は2020年の株価には反映されたが、2021年からの株価はモメンタムを失って冴えない。株式は長期の観点からは評価を得ておらず、見落とされているとの印象が強い。株価はIPO以来の推移では依然として売られすぎの領域にある。

- 経営陣がROEに直結する当期利益を経営計画の目標数値としているのはポジティブである。3年後に倍増という目標は意欲的であるが、同時に現実味もある。BSをここから大きく膨らませずに、2024年2月期に当期純利益130百万円を達成するなら ROE は20%近くに達する可能性がある。2022年2月期のROEは13%弱と予想される。同社の株価には ROEとPBRに比較的高い相関関係が見られ、当期利益の目標達成により現在1.6倍のPBRが2倍程度に拡大する可能性が考えられる。

- 目先の業績は大きな回復ではないものの、売上高は緩やかな回復からさらに回復のモメンタムが顕著になりつつある。TTMでみた営業利益や営業利益率のモメンタムも4四半期において安定的であり、コロナ禍にもかかわらず当社の経営が堅調であることを示唆している。

- 双日によるTOBの可能性。双日は2021年にもJASDAQ上場であったプラマテルズ社をTOBにより非公開化している。しかしながら双日は、連結子会社303社、持分法適用会社132社の計435社を連結しており、トライステージが双日のTOB候補リストの高位に並べられているとは考えにくい。

Bear

- 同社株式は2020年、2015年には短期間に好調なパフォーマンスをあげたが、5年間ではほぼフラットである。TSRは10年間でも5年間でもTOPIXに及ばず、同社株式は長期間ではアンダーパフォーマーである。2008年からの上場からは時間も経過しており、長期投資の株主は失望しているだろう。ここ半年では、ポジションは小さいが、米国の優良投資家が同社への投資を手仕舞いしている。

Total Shareholder Return

| 1M | 3M | 6M | YTD | 1Y | 3Y | 10Y | 20Y | IPO (Aug 2008) | |

|---|---|---|---|---|---|---|---|---|---|

| 2178 | 0.0 | -8.7 | -13.9 | 3.4 | -0.7 | -4.2 | 3.0 | 3.0 | 2.7 |

| TOPIX | -2.0 | -2.0 | 4.1 | 7.2 | 27.2 | 5.9 | 10.2 | 10.7 | 10.0 |

Made by Omega Investment by various materials

- インサイダー比率は67.8%と圧倒的に高く、そもそも少数株主の反対意見は反映されない。主な内訳は、取締役創業者の丸田氏が21.5%、双日が18.9%、取締役会長創業者の妹尾氏が6.8%、自社株17.9%。取締役の福田氏は双日の事業部長を兼任している。外部取締役比率は28%でしかない。

- 同社におけるポイズンピルは少数株主に不公平と考える。経営陣は不適切な買収者への対抗策の一つは新株予約権無償割当てであると説明している。同社は、不適切なものによる同社株式の買収は、双日との資本業務提携に基づく企業価値向上施策に支障をきたす、と述べている。双日のみを恒久的に第一位の提携先と考えているとも捉えられかねない考え方には、共鳴できない投資家も少なくないであろう。経営陣のこの考え方に、少数株主は影響を及ぼす術がない。 双日は2016年5月のトライステージの第三者割当による自己株式処分により、同社の発行済株式数の18.94%を保有している。

- ビジネスモデルは単純であり、また、強みと標榜しているAI技術や様々なDX手法も今後は、加速的に安価で手に入りやすくなっていく。目下のところ、テレビ通販を中心として通販関連のあらゆる業務支援サービスを行っているのは当社だけだが、経営陣が指摘している通り、事業ごとに競合する企業は多数存在する。同業他社のキャッチアップ、あるいは新規参入は長期的には大きなリスクである。

- 構造改革の影響も加わり、株主が注目する指標は過去5年間に期待する満足を大きく下回るレベルに放置されてきた。CAGR+2.6%のBPS成長はあまりにも鈍超である。配当は減額され、配当利回りは半減した。ROEの平均値3.5%は株主を落胆させるに有り余る水準である。

Price, Ratios

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

5Yr Avg (%) |

|

|---|---|---|---|---|---|---|---|---|

|

Price Change |

55.3 |

4.1 |

-19.8 |

-45.7 |

15.6 |

48.4 |

-14.0 |

0.5 |

|

vs TOPIX (%) |

45.3 |

5.9 |

-39.5 |

-27.9 |

0.3 |

43.6 |

-21.9 |

-3.5 |

|

Div Yield (%) |

3.0 |

3.0 |

4.5 |

3.7 |

2.2 |

1.5 |

1.8 |

3.0 |

|

2/2016 |

2/2017 |

2/2018 |

2/2019 |

2/2020 |

2/2021 |

5Yr CAGR (%) |

||

|

Sales (Y-mn) |

3,712 |

47,268 |

55,721 |

53,764 |

50,427 |

47,783 |

5.2 |

|

|

EBIT |

895 |

1,395 |

1,032 |

810 |

596 |

1,320 |

8.0 |

|

|

Net Inc |

475 |

761 |

386 |

-992 |

183 |

849 |

12.3 |

|

|

EPS (Dil) (Y) |

17.2 |

27.2 |

13.2 |

-34.1 |

6.7 |

33.4 |

14.2 |

|

|

Divs PS (Y) |

18.75 |

22.52 |

10.00 |

7.00 |

7.00 |

7.00 |

-17.9 |

|

|

Shs Out (Dil) |

28 |

28 |

29 |

29 |

27 |

25 |

-1.7 |

|

|

BPS |

233 |

307 |

293 |

248 |

247 |

266 |

2.6 |

|

|

Cash&ST Inv (Y-mn) |

3,469 |

6,189 |

6,230 |

6,318 |

6,349 |

7,451 |

16.5 |

|

|

Assets |

9,880 |

16,695 |

18,020 |

16,296 |

15,524 |

15,226 |

9.0 |

|

|

LT Debt |

107 |

2,063 |

8,404 |

7,475 |

8,145 |

8,082 |

81.5 |

|

|

Net OP CF |

719 |

837 |

740 |

855 |

819 |

1,949 |

22.1 |

|

|

Capex |

-113 |

-222 |

-144 |

-173 |

-141 |

-94 |

na |

|

|

FCF |

678 |

782 |

709 |

769 |

762 |

1,931 |

23.3 |

|

|

2/2016 |

2/2017 |

2/2018 |

2/2019 |

2/2020 |

2/2021 |

5Yr Avg (%) |

||

|

Gross Margin % |

9.6 |

10.9 |

10.1 |

11.1 |

12.1 |

11.2 |

11.1 |

|

|

EBIT Margin % |

2.4 |

3.0 |

1.9 |

1.5 |

1.2 |

2.6 |

2.1 |

|

|

Net Margin % |

1.3 |

1.6 |

0.7 |

-1.8 |

0.4 |

1.8 |

0.5 |

|

|

ROA % |

4.1 |

5.7 |

2.2 |

-5.8 |

1.1 |

5.5 |

1.8 |

|

|

ROE % |

6.6 |

10.6 |

4.4 |

-12.7 |

2.7 |

12.7 |

3.5 |

|

|

Asset Turnover |

3.2 |

3.6 |

3.2 |

3.1 |

3.2 |

3.1 |

3.2 |

|

|

Assets/Equity |

1.8 |

1.9 |

2.1 |

2.4 |

2.3 |

2.3 |

2.2 |

Made by Omega Investment by various materials

- 小売と海外はそれぞれチャンスはあり、含み損も処理されたのであるが、連結業績に大きな影響を及ぼすような規模へのスケールアップは難しいだろう。短期間に規模拡大を追えば、ROICが犠牲になるだろうと考えられる。幸い、経営陣はこれを回避するため、双方のスケールダウンを図るのではとみられる。

Sub-sector

30社からなるマーケティングサービスセクターの時価総額は5180億円である。このセクターの時価総額の61%を上位5社が占めている。 これらはAppier Group (4180)、インテージ(4326)、アイドマ(7373)、マクロミル(3978)、レッグス(4286)である。このサブセクターはメディア事業のサブセクターであり、その中でトライステージの時価総額は10位である。