2026年8月3日

Japanese

Home

Omega Investment株式会社

エスプール (Price Discovery)

| 証券コード |

| 東証PRM:2471 |

| 時価総額 |

| 74,346 百万円 |

| 業種 |

| サービス業 |

Profile

コールセンターなどへの人材派遣や、障がい者雇用を支援する農園事業などを行う。前者は人材ソリューション事業、後者はビジネスソリューション事業の中核。

Stock Hunter’s View

障がい者雇用支援好調。マイナンバー関連特需に期待も。

エスプール(2471・P)は人材派遣サービスの苦戦により、10月4日発表の6~8月期決算は5.1%営業減益で着地。これが市場にネガティブな印象を与え、株価は10月12日に年初来安値(864円)に沈んだ。しかし、その後は相次ぐ材料を手掛かりに切り返し、足元では戻り歩調を継続。

四半期ベースでは減益に転じたものの、ビジネスソリューション事業が人材派遣の落ち込みをカバーし、3Q累計では営業利益22億7400万円(前年同期比17.7%増)と増益を維持。同事業の主力である障がい者雇用支援において管理収入が着実に積み上がり、収益を押し上げた。繁忙期の4Qに向けた営業は好調で、設備販売の受注残も豊富。

この先はマイナンバー関連特需が期待されるほか、中期目線ではこのほど政府が障害者総合支援法の改正案を閣議決定したこともプラスに働こう。足元では隣接する複数の自治体から同一の業務を集約して受託するシェアード型のBPOセンター新設が急ピッチで進んでいる。スマート見守りプラットフォームを展開するotta社への出資を契機に、広域自治体DX需要のさらなる取り込みを図るものとみられる。

Investor’s View

今後10-12ヶ月で株価の上値余地は大きいだろう

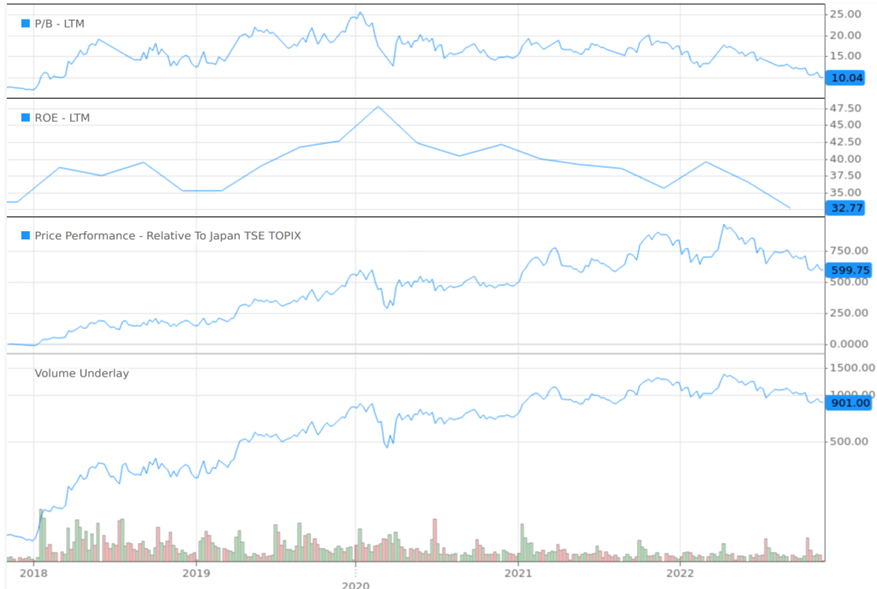

ROE下降を反映して剥落するも株式のプレミアムは依然高い

当社株価は2016年から本年4月まで強い上昇気流にのり続け、TOPIXを大きく上回る素晴らしいパフォーマンスをあげた。しかし、本年4月からの下落基調は、5年間のチャートで見ても顕著になりつつある。株価は昨年TOPIXを50%上回ったが、年初来では23%負けている。

現在のPBRは10xと株価には高いプレミアムがついている。プレミアムが大きい理由の一つは当社のESGへの高い評価であろう。GPIFが7.4%の筆頭株主となっているのはこのためであろう。

PBR、 ROE、相対株価、株価

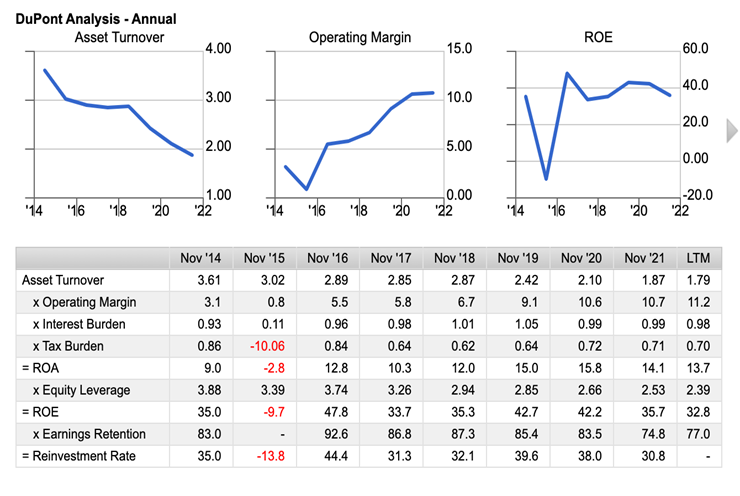

PBRは2020年年初の25xをピークに剥落しつつあり、5年間の平均値である16xからの乖離は拡大する一方である。これは、2020年からのROEの趨勢的低下を反映していると考えられる。ROEの下押し要因は資産回転率の低下である。障害者雇用支援事業の顧客にレンタルする農園施設のBS計上により資産が急速に積み上がってきたことが主因とみられる。

投資家の懸念

売上が急拡大してきたビジネスソルーション事業は利益率も目覚ましく上昇し、資産回転率の悪化は相殺されてきた。そのおかげでROEは40%前後を維持し、日本全上場株式でも100位以内にランクインする優秀なレベルを保ってきた。人材派遣ビジネスの利益率は10%前後でほぼ固定的である。ビジネスソリューションの営業利益率は30%弱に達し全社営業利益の60%を稼ぎ出しているが、利益率の目覚ましい上昇は途絶えている。投資家は、今後のROEのリスクはダウンサイドにあるのではないかとの懸念を持たざるを得ない。

株価を短期間に押し下げた要因

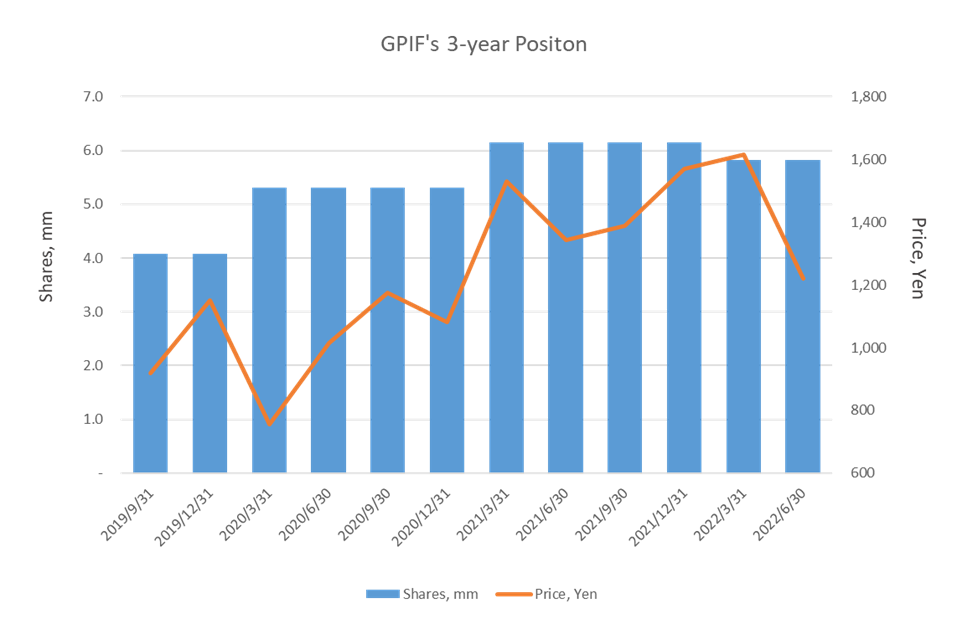

加えて短期間に株価の重石となったであろう要因は、1)ストックハンターが指摘している、人材派遣事業の落ち込みによる投資家の短期収益期待剥落、2)超低金利時代が終わりターミナルレートが引き上がることによる株式現在価値の低下、3)トップ2の保有ファンドであるGPIF(7.4%)、Coupland Cardiff Asset Management (3.0%) のポジション一部売却、があげられる。

GPIFのポジション

短期間に下落した株価の再評価余地は大きいだろう

2020年からのROE低下にもかかわらず、時価総額が増加し続けたのは、3年間にCAGR +33%という株主資本の成長速度に対して、PBRの低下(CAGR -26%)が相対的に緩やかであったためである。

ウクライナやコロナ、インフレにも見舞わる株式市場で投資家が模索しているのは売上を伸ばし、利益率を改善させ、キャッシュフローを潤沢に創出し続けることのできる企業の株式である。当社は利益率の点でこの条件にぴったり当てはまるとはいえないが、ESGで秀でた評価を与えることのできる希少な企業であり、またROEの水準の高さも魅力的である。株式プレミアム剥落は続くとしてもその進行は緩やかで、株式資本の成長スピードによって時価総額は堅調な成長を続けると考えるのがリーゾナブルな株価の見方ではないかと考える。構造的な要因により高成長が続くであろうビジネスソリューション事業に牽引される業績拡大を当社の株価に折り込もうとする投資家の期待は、引き続き大きいであろう。短期的に大きく下げた株価の上方修正余地は、今後10-12ヶ月で大きいと予想する。

ビジネスソルーションセグメント高成長の構造的要因

年率30%-40%で成長している障害者雇用支援がこのセグメントの中核事業であり、そのドライバーは立ち遅れた日本企業の雇用者支援と法定障害者雇用義務である。日本では従業員44人以上の全企業に2.3%の障害者雇用義務がある。しかしながら、18歳から64歳の障害者387万人に対して雇用は15%(58万人)に止まっている。障害者の26%を占める身体障害者の44%が雇用されているが、74%を占める知的精神障害者は適職が少なく95%は雇用されていない。他方、企業は障害者の雇用に苦労し離職率も高い。当社はソルーション事業として人工農園を企業に貸し管理収入を得ている。企業は野菜を作って障害者を雇用し、収穫物を自社の福利厚生などに使用している。現在、大企業を中心に374社が顧客となり2238名を雇用している。雇用者の定着率は92%と非常に高い。行政の助成金なしに企業の利用料で運営しているため行政リスクはない。法定雇用率はこの10年で引き上げられれ、2年後にさらに2.5%に引き上げるという議論がある。欧州はすでに5%以上であり、国際的に立ち遅れた日本では雇用率の引き上げ余地は大きい。

DCFによる理論株価は過大評価を示唆

今後の成長率を売上高+15%、EBIT+20%と置き、5.5%のWACCで割り引いた場合、適正価格は500円超である。売上高、EBITのそれぞれを過去5年間の成長率(売上+22%、EBIT+40%)と想定した場合、理論株価は年初の株価1100円と等しくなる。これまでにPBRの水準自体がどれほど適正か、という議論はしてこなかった。ここで敢えてDCF理論株価を記したのは、当社株式がキャッシュフローの観点からいかにオーバーバリューされているか、というリスクを示唆するためである。もちろん、自分以外の誰かが勝手な想定で計算したDCF理論価格は、大半のポートフォリオマネジャにとってさほどの意味ももたないであろう。

経営陣の中期業績目標は説得力に欠ける

経営陣は2025年に売上410億円、営業利益50億円を予想しているが、具体的なアクションは説明されておらずアンビション以上のものではない。現在、30農園で2200名が雇用されている。将来には60農園で5000人の雇用を予想している。

会社資料

https://ssl4.eir-parts.net/doc/2471/ir_material_for_fiscal_ym/124325/00.pdf