2026年8月3日

Japanese

Home

Omega Investment株式会社

リックソフト(Price Discovery)

| 証券コード |

| 東証GRT:4429 |

| 時価総額 |

| 8,517 百万円 |

| 業種 |

| 情報・通信 |

Profile

豪州Atlassian社を中心としたビジネスパッケージソフトの開発・販売。運用サポートを提供。自社ソフトの開発も行う。

Stock Hunter’s View

「売られ過ぎ」返上へ。売上成長率は過去最高レベル

リックソフト(4429・G)は14日に今2月期2Q決算を発表。40%増収、75%営業増益と好内容が確認された一方で、通期予想を据え置いたことが嫌気され、週明け17日の株価はストップ安に沈んだ。その後、21日のザラバ安値1670円を底に切り返しに転じ、足元では仕切り直しムードが芽生えている。

同社は豪アトラシアン社製品の導入支援を行うほか、同製品へ便利な機能を追加するアプリ開発も担う。2Qはライセンス売上、自社ソフト開発売上ともに40%超と過去最高レベルの成長率を示し、ストック収益が拡大傾向にある。営業利益の進捗率は62%を達成しており、いずれ通期増額に動くだろう。

なお、2024年2月にアトラシアン社によるサーバー版のサポートが終了する。この先23年にかけて「Atlassian Cloud」「Data Center」版への移行が進み、リックソフトの売上にかかる影響は徐々に上向きに推移すると予想される。

直近ではプロジェクト管理ツール向けアプリの開発、ビジネスアジリティを実現するトレーニング&コンサルティングサービスを発表し、注目を集める場面も。

Investor’s View

エントリーにはよい株価

株価変動の背景

Stock Hunterの指摘通り、10月14日発表の2Q決算で上方修正がなく、株価はストップ安をつけ20%下落した。通期予想から実績を差し引いた下期営業利益予想は3年前の水準に逆戻りである。そこまでの落ち込みはないとしても、業績好調であるのにガイダンスが据え置かれたのは、業績が何らかの理由で失速するからではないだろうか、という投資家の懸念が株価を押し下げた。発行済み株式数の20%以下という流通株式数の少なさも一因である。それ以前に株価は7月に、堅調な業績進展とIPO以来の株価下落を背景としてストップ高をつけ、投資家の前向きな期待をかなり織り込んでいた。

投機的な期待が株価から払拭された今、株式価値を再考したい

今期業績は会計基準の変更により売上と利益が若干減額されることに留意したい。上期売上は従来基準より10%程度低く、名目数値比較で前年比+40%であるが実質比較では+53%である。上期営業利益の通期計画に対する進捗率は62%である。会計基準の影響と足元の業績堅調を考えれば、通期ガイダンスの超過達成は問題なく、いずれかの時点で上方修正があるだろう。短期間に株価を押し上げ、また押し下げた投機的な期待が払拭された株価だ、と考えるならば再び当社の株式価値をじっくり考える好機である。また、会計基準変更により、四半期毎の業績変動は平準化される。よって業績の趨勢は読み取り易くなる。この点はPERのプレミアムを考えるポイントの一つである「収益の予測可能性」にプラスである。

アトラシアンライセンスは高成長

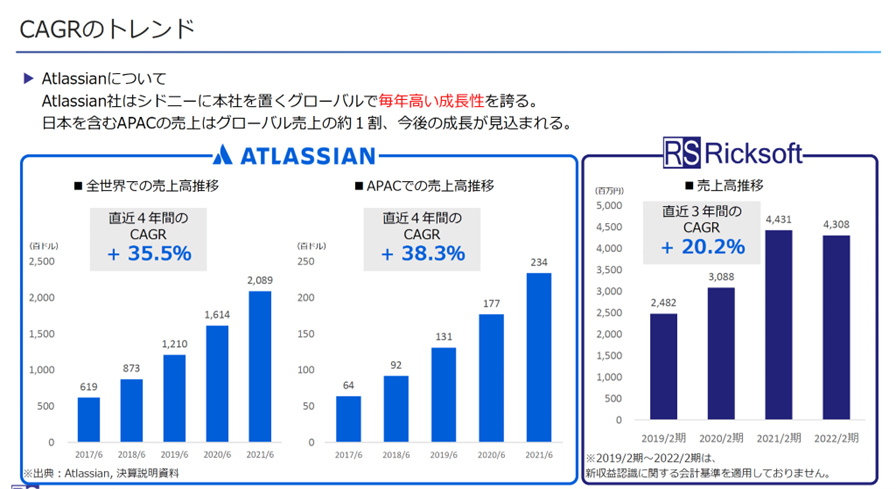

当社の売上の60%以上をアトラシアンライセンスが占めている。アトラシアン社は驚異的な成長を続けており、2021年6月期では売上は前年比48%であった。アトラシアン製品の世界的な支持は疑うべくもない。クラウド売上加速が大きなドライバーとなっており、来年のリセッションを見越しても大きな成長は続くと見るべきであろう。アトラシアンの経営陣は同社のクラウド売上は今後2年間、毎年前年比約50%増で成長すると予想している。

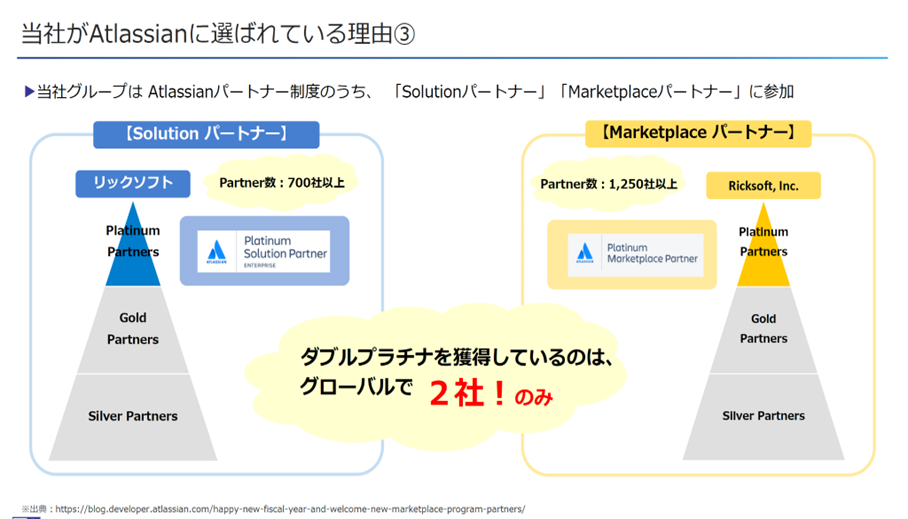

当然ながら、アトラシアンの成長は同社に最も信頼あるパートナーの一社として選定されている当社業績に反映されよう。

トップライン成長に不安は少ない

当社上期の名目売上前年比ではアトラシアンライセンスが+54%、自社製品サービスが+18%である。自社製品の成長率はアトラシアンに及ばないものの、当社全体のトップライン成長には不安は少ないと言える。自社製品サービスの好調の背景は必ずしも明確ではないが、実績から判断する上では問題ない状況にあるようだ。

株式フェアバリュー考察のキーは成長と資本利益率のバランス

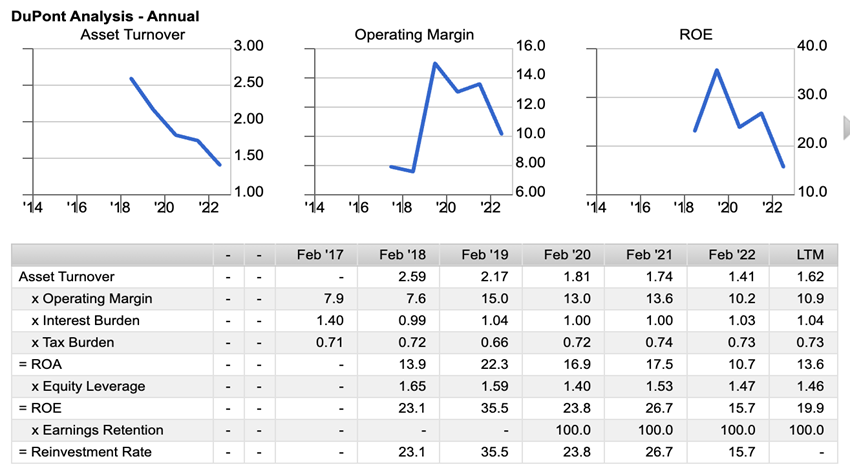

当社株式への長期投資を考える上で最も重要な点は、高成長と高いROEをうまく両立して走ることができるだろうか、という観点であろう。トップライン成長の見通しは良好である。そして、16%程度のROEに対して3.6倍のPBR、CAGR20-25%を目指すという大貫社長のトップライン目標と足元実質50%の売上成長実績と24倍のPER、を付き合われば現在の株価でのエントリーはリーゾナブルであると思える。その一方で、趨勢的に低下しROEの足枷となっている資産回転率には懸念があり、また、今後PL利益率がどう推移するかに関しては会社からも示唆がなく予測が難しい。

(出所)Factset

来年前半の当社株価

来年前半にも、テックとクオリティが選好される相場があれば、当社株式投資は良好なパフォーマンスをあげよう。目下の株式市場の焦点は、Fedがどの時点で軸足を移すか、Fed主導の世界的な引き締めサイクルが終了するとの予想をいつ織り込むか、である。グロース株全般に強気相場があるなら当社株式もその恩恵を得るだろう。アマゾンのAWS減速にみられるように、リセッションは企業のクラウド需要を減速させる。しかしながら、不況の株高はありうるシナリオである。当社株式はサイズで見劣りし、3年間のベータは1.17とそう高くはない。一方で、ビジネスには復元性がありROEは高く、営業キャッシュフローは潤沢であり、クオリティは高い。