2026年7月15日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ (Investment report – 4Q update)

| 株価(6/8) | 137 円 | 予想配当利回り(27/3予) | 0.0 % |

| 52週高値/安値 | 133/417 円 | ROE(26/3実) | -28.1 % |

| 1日出来高(3か月) | 667.1 千株 | 営業利益率(26/3実) | -2.1 % |

| 時価総額 | 67.9 億円 | ベータ(5年間) | 1.12 |

| 企業価値 | 62.5 億円 | 発行済株式数 | 49.623 百万株 |

| PER(27/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(26/3実) | 4.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

期待先行から収益確認へ。営業黒字の質を見ながら保有比率を引き上げる局面

投資判断

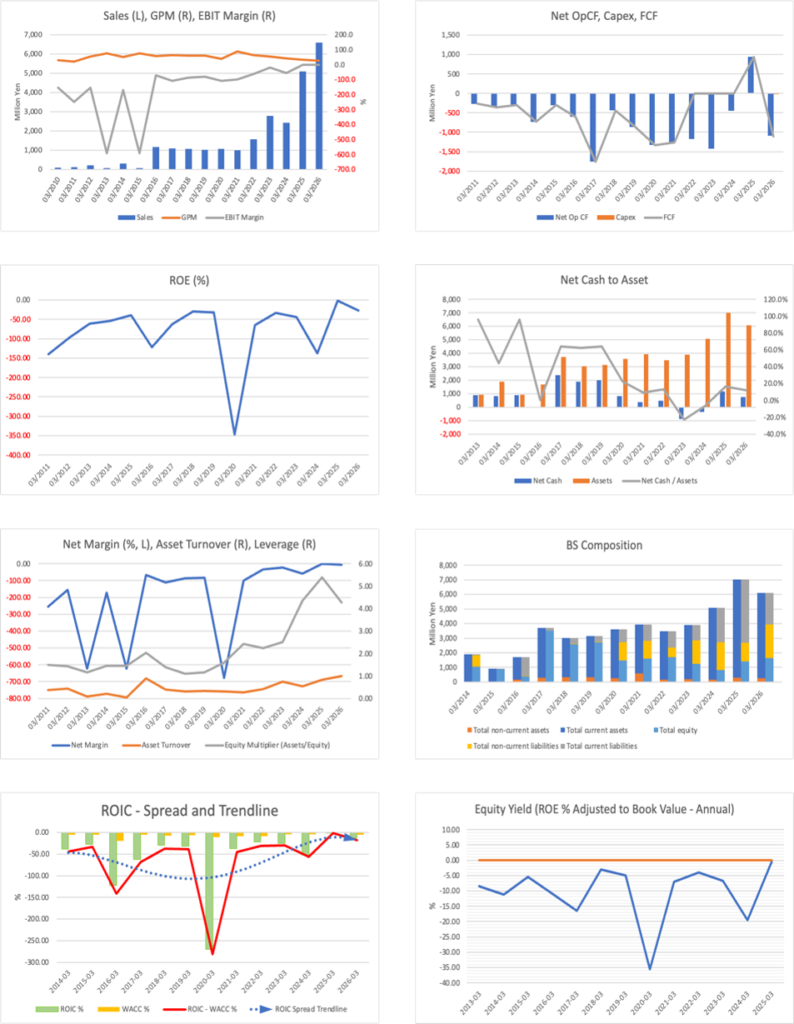

キッズウェル・バイオ株式会社(以下、同社)に対する投資判断は、前回の強気判断を維持し、ポートフォリオ上は組み入れ比率の段階的な引き上げを継続する方針としたい。前回は、2026年3月期第3四半期累計で売上高50.2億円、営業利益0.84億円となり、研究開発費を増やしながら営業黒字を確保した点を重視し、「構造改善と成長投資の同時進行」が実績として確認されたことを根拠に強気の見解をさらに引き上げた。今回の通期決算では売上高65.89億円と上方修正後レンジの上限を上回った一方、営業損失1.38億円、経常損失3.74億円、親会社株主に帰属する当期純損失4.13億円となり、営業黒字の定着は2027年3月期へ持ち越された。したがって、前回時点での見立てのうち、需要と売上の強さについては概ね確認されたが、2026年3月期中の連結営業黒字の定着については、なお実現に至らなかったと整理できる。

それでも投資判断を後退させない理由は、未達の中身が需要悪化ではなく、バイオシミラー原薬等の一部前倒し納品が利益率改善対象外であったこと、棚卸資産廃棄損の影響で供給量が想定を下回ったこと、研究開発投資が拡大したことによるためである。会社は、棚卸資産廃棄損と前倒し納品はいずれも翌期に影響を及ぼさず、2027年3月期は供給価格改定と製造原価低減品への切替が通期寄与することで、売上高50〜60億円、営業利益1〜6億円を見込むとしている。ここは、単なる売上成長株ではなく、価格改定、原価低減、製造・納品管理をKPIとして営業利益を創出する局面へ移ったと見たい。

会社の力の源泉は、既上市バイオシミラーの供給収益を基盤に、SQ-SHEDを用いた細胞治療で企業価値の上振れを狙う二層構造にある。バイオシミラーは足元のキャッシュ創出と下値耐性を担い、細胞治療は脳性麻痺を最重要適応症として国内外の臨床開発を進める再評価材料である。2026年2月にはTreehill Partnersと米国新会社設立に基本合意し、2026年3月には研究開発体制を再編して脳性麻痺へ経営資源を集中する方針を示した。成長余地は大きいが、実現条件は治験申請、製造プロセス、資金負担、提携条件の具体化である。

時価総額96億円、実績PBR5.99倍、β1.34という水準はなお高い期待を含むが、前回レビュー時点より時価総額とPBRは低下しており、2027年3月期の営業黒字化が進めば再評価余地は上がる。ポートフォリオでは、小型バイオ株であるため一括取得ではなく、現水準では初期追加を行い、2027年3月期第1四半期で粗利率、営業利益、想定外費用の再発有無を確認しながら追加する運用方針が妥当である。黒字化が再び後ずれする場合は比率引き上げを止めるが、営業黒字の再現性とSQ-SHEDの臨床開発具体化が同時に確認されれば、さらに強めの組み入れを検討できる。

◇2026年3月期第4四半期決算ハイライト:売上は上振れたが、黒字定着は2027年3月期へ持ち越し

2026年3月期通期決算は、バイオシミラー需要の強さを確認する一方、連結営業黒字の定着にはなお課題を残した決算である。売上高は65.89億円(前期比29.7%増)と大きく伸び、2026年2月に上方修正した売上高60〜65億円のレンジ上限を若干上回った。一方、営業損益は1.38億円の損失(前期は0.27億円の営業利益)、経常損益は3.74億円の損失(前期は0.05億円の経常利益)、親会社株主に帰属する当期純損益は4.13億円の損失(前期は0.21億円の損失)となった。売上成長そのものは確認されたが、投資家が見たい営業黒字の再現性は2027年3月期の確認事項として残った。

売上拡大の主因は、バイオシミラー原薬等の納品増、一部製品の供給価格改定、さらに翌期予定だった一部納品の前倒しである。売上総利益は17.47億円(前期16.40億円)へ増加し、売上高を動かすKPIである納品数量と価格改定はポジティブに働いた。ただし、売上総利益率は低下した。会社は、前期に支払条件変更に伴い粗利益相当額のみを売上計上した反動、円安による製造原価増、一部バイオシミラー原薬等の廃棄に起因する実供給量の想定未達を理由としている。つまり、織り込み済みだった売上増と価格改定は実現したが、為替、製造工程、製品ミックスが利益を押し下げた構図である。

費用面では、研究開発費が11.19億円(前期7.67億円)へ増加した。バイオシミラーの原価低減施策、新規バイオシミラー開発、細胞治療の脳性麻痺を対象とする国内外治験準備、非臨床試験、大量製造法開発に投資したためである。これは単なる費用増ではなく、バイオシミラーを収益基盤、細胞治療を将来価値とする同社の二層構造を維持するための成長投資である。ただし、営業外ではシンジケートローン組成に伴う支払手数料、棚卸資産廃棄損、特別損失では研究拠点統合に伴う賃貸借契約解約損が発生し、最終損益を押し下げた。

ポジティブ面は、連結赤字の一方で、単体営業利益4.34億円を確保した点である。既上市バイオシミラー原薬等の供給収益が、研究開発投資を支える既存収益基盤として機能している。ネガティブ面は、連結では細胞治療投資と一過性費用を吸収しきれなかった点である。乗り越え方は明確で、供給価格改定、製造原価低減品への切替、製造逸脱・廃棄損の再発抑制を通じ、粗利率を改善することである。会社は棚卸資産廃棄損と前倒し納品はいずれも翌期に影響しないと説明しており、この前提が2027年3月期の営業黒字化計画の信頼性を左右する。

売上上振れは評価できるが、今回は利益の質が課題として残った。次の焦点は、2027年3月期第1四半期で価格改定と原価低減が粗利率改善に実際に表れるかである。

◇ セグメント分析:開示上は単一セグメント、実態は「収益を作るバイオシミラー」と「価値を広げる細胞治療」の二層構造

同社は会計上「医薬品開発事業」の単一セグメントであるが、投資家はバイオシミラー事業と細胞治療事業を明確に分けて見る必要がある。決算短信では、同社グループの事業セグメントは医薬品開発事業の単一セグメントであり、単一の製品・サービス区分の外部顧客売上高が連結売上高の90%を超えるため、製品・サービス別売上高の記載は省略されている。したがって、形式的な報告セグメント別構成比は開示されていないが、実態としては既上市バイオシミラー原薬等の供給が売上の大宗を占め、細胞治療は研究開発段階の将来価値形成事業と位置づけられる。

バイオシミラー事業は、開発品上市後の原薬・製剤供給とロイヤリティ収益を収益源とする事業である。顧客はパートナー製薬企業であり、同社はCDMOでの製造計画、納品、供給価格、製造原価低減を管理する立場にある。2026年3月期はバイオシミラー原薬等の需要が前期を上回り、納品進捗、価格改定効果、製造原価低減品への切替が売上・粗利を押し上げた。連結売上高は65.89億円、売上総利益は17.47億円であり、単体では営業利益4.34億円を確保した。医薬品開発事業の単一セグメントであるため、これをバイオシミラー事業のセグメント利益と同一視することは避けたいが、同社の足元収益は既上市バイオシミラー原薬等の供給を中心とする既存収益基盤に支えられていると整理できる。企業価値形成上の役割は、研究開発型バイオ企業に必要な資金基盤と株価の下値耐性を作ることである。主要KPIは納品ロット数、供給価格、粗利率、為替影響、製造逸脱・廃棄損の有無、GBS-007など既上市品の市場シェアである。

細胞治療事業は、S-Quatreが独自開発したSQ-SHEDを用い、再生医療等製品の実用化を目指す事業である。現時点の役割は短期収益ではなく、同社の企業価値に上振れ余地を与えるパイプライン価値の形成にある。脳性麻痺を最重要適応症として、国内では持田製薬と治験申請準備を進め、海外では米国FDAとのPre-IND Meetingを経てTreehill Partnersと米国新会社設立を進める。加えて、腸管神経節細胞僅少症では九州大学との研究課題がAMEDに採択された。主要KPIは治験届提出、IND申請、製造プロセス確立、外部資金調達、提携条件、臨床データの公表時期である。会社計画に織り込まれているのは脳性麻痺への集中投資であり、上振れ要因は海外開発体制の具体化、下振れ要因は治験準備遅延と研究開発費の増加である。

◇ 2027年3月期 業績予想:売上は一時調整、営業黒字化の質が再評価の分岐点

2027年3月期は売上高の水準そのものよりも、営業黒字をどの程度の確度と質で達成できるかを確認する年度である。会社予想は売上高50〜60億円、営業利益1〜6億円であり、2026年3月期実績の売上高65.89億円、営業損失1.38億円から、売上は減少する一方で営業損益は黒字転換する計画である。会社は経常利益、親会社株主に帰属する当期純利益を開示しておらず、現時点では売上高と営業利益のみのレンジ予想である。したがって、投資家は最終利益の水準を先取りするより、まず営業利益の再現性を確認する必要がある。

会社計画に織り込まれている要因は大きく三つである。第一に、2026年1月以降に販売開始されたアイリーアのオーソライズド・ジェネリックおよびアフリベルセプト・バイオシミラーの参入によるGBS-007への影響である。これにより売上高は保守的に見積もられている。第二に、2026年3月期下期から進展した一部バイオシミラー原薬等の供給価格改定である。第三に、一部原薬等の製造原価低減品への切替であり、これらが通期で寄与することで、売上減少下でも営業黒字化を見込む構図である。つまり、会社計画は数量成長ではなく、価格改定と原価低減による粗利率改善を主な利益ドライバーとしている。

上振れ要因は、GBS-007の競合影響が会社の保守的な見積もりを下回ること、GBS-010を含む既上市品の納品スケジュールが安定すること、供給価格改定と製造原価低減の効果が想定以上に粗利率へ反映されることである。さらに、新規バイオシミラーではアルフレッサホールディングス、カイオム、Mycenaxとの共同開発が進み、国内製造施設整備とCDMO事業の枠組みが具体化している。これらは短期業績への寄与は限定的だが、将来の供給安定性と収益基盤拡張を評価する材料となる。

下振れ要因は、競合品によるGBS-007の販売数量低下、為替や海外物価上昇による製造原価増、製造工程に伴う廃棄損や納品遅延の再発、細胞治療事業の臨床開発費増加である。特に同社はバイオシミラー原薬の製造を海外CDMOに委託しているため、為替と製造委託先の工程管理は営業利益を動かす重要KPIである。乗り越え方は、パートナー製薬企業との価格交渉、製造原価低減品への切替拡大、製造・納品計画の精緻化、研究開発投資の優先順位付けである。会社は脳性麻痺を細胞治療事業の最重要適応症と定め、国内外治験開始に向けた投資を継続する方針であり、成長余地は治験申請、製造プロセス、外部資金調達の具体化とセットで評価したい。

2027年3月期は「売上減でも営業黒字」が実現すれば評価が変わる。第1四半期では、粗利率、営業利益、GBS-007の競合影響、想定外費用の有無を最優先で確認したい。

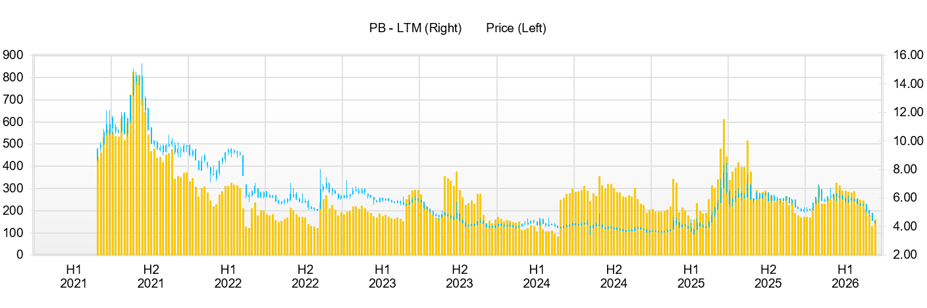

◇ 株価動向と今後の注目点:成長シナリオは維持、次の焦点は営業黒字の質とSQ-SHEDの具体化

同社の株価は、細胞治療材料への期待で一時的に上振れしやすい一方、2026年3月期決算後は営業黒字化の再現性を確認する局面へ移った。過去3カ月程度の株価は、2026年2月2日終値248円から5月15日終値201円へ約19%下落した。期間中の高値圏は2月17日の高値301円、3月10日の終値285円であり、5月15日には年初来安値192円を付けた。5月14日終値222円に対し、決算翌日の5月15日は終値201円、前日比9.46%安となっており、通期売上高が上振れた一方で、連結営業損失・最終赤字拡大、2027年3月期の売上減見通しを市場が慎重に受け止めたと整理できる。

バリュエーションは、時価総額96億円、実績PBR5.99倍、βは1.34である。ROAは▲6.32%、ROEは▲27.0%、ROICは▲12.8%であり、実績ベースの資本効率はなお赤字バイオ企業の水準にとどまる。ネットキャッシュは約7.4億円であり、短期的な財務耐性は一定程度残る。市場評価は、足元の利益水準ではなく、2027年3月期の営業利益1〜6億円の会社計画、バイオシミラーの価格改定・原価低減効果、SQ-SHEDを中心とする細胞治療パイプライン価値を織り込む形で形成されている。したがって、現時点の株価は単純な割安株ではなく、「黒字化の実現確度」と「細胞治療の事業化確度」を買う成長期待株と見るべきである。

材料発表に対する株価反応は、研究テーマそのものより、海外展開・資金・収益化の具体性に強く反応する傾向がある。最も明確だったのは、2026年2月16日に発表したTreehill Partnersとの米国新会社設立基本合意である。翌2月17日の株価は高値301円まで上昇し、前日終値259円から高値ベースで16.2%上昇、終値も278円と7.3%高となり、SQ-SHEDの海外臨床開発推進を目的とする米国新会社設立が材料視された。

一方、4月6日に発表された腸管神経節細胞僅少症を対象とするSHED臨床研究のAMED採択は、研究開発上は重要だが、株価反応は限定的だった。4月3日終値248円に対し、4月6日終値249円、翌4月7日終値246円であり、短期的な株価材料としては大きく評価されなかった。これは、AMED採択が開発費負担の一部軽減や研究進展を示す一方、売上・利益への時期や規模がまだ見えにくいためである。IRとしての重要度は高いが、投資家が求める「治験開始時期」「外部資金調達」「提携条件」「将来収益」の具体化にはまだ距離がある。

5月14日の本決算は、株価に対してネガティブに作用した。会社資料では、売上高65.89億円、営業損失1.38億円、経常損失3.74億円、親会社株主に帰属する当期純損失4.13億円である。売上は前倒し納品もあり上振れたが、利益面では棚卸資産廃棄損、支払手数料、研究拠点統合関連費用、研究開発費増加が重なった。市場は「売上成長」よりも「利益の質」に焦点を移しており、この反応は妥当である。

確認可能な重要材料は、Treehillとの米国展開、AMED採択、研究開発体制再編、決算発表に集約される。出来高面では、Treehill材料翌日の2月17日に687万株超、決算翌日の5月15日に173万株超となっており、市場参加者の関心は、細胞治療の海外展開と営業黒字化の信頼性に集中していると考えられる。

テクニカル面では、上値はまず260〜270円台が短期の戻り売りゾーンとなる。2月後半から3月中旬にかけて同水準で売買が膨らみ、3月10日終値285円、2月17日高値301円が次の明確なレジスタンスである。300円台はTreehill材料で一度到達したが定着できなかったため、再度突破するには、単なる研究開発ニュースではなく、2027年3月期第1四半期の営業黒字、粗利率改善、GBS-007の競合影響の限定性、またはSQ-SHEDの治験申請・米国新会社設立・外部資金調達の具体化が必要である。下値は5月15日の年初来安値192円が第一のサポートであり、ここを明確に割り込む場合、2027年3月期会社計画への信頼低下を市場が織り込み始めたサインになる。

同社の時価総額、流動性、株価ボラティリティを踏まえると、ポートフォリオ上は大型株のようにオーバーウェイトを明示する局面ではなく、材料と業績の裏付けに応じて小口で段階的に保有比率を引き上げる対象と位置づけるのが現実的である。その条件は四つである。第一に、2027年3月期第1四半期で売上高よりも売上総利益率が改善し、供給価格改定と製造原価低減品への切替が数字で確認できることである。第二に、営業黒字が一過性でなく、棚卸資産廃棄損や支払手数料など想定外費用の再発が抑制されることである。第三に、GBS-007に対するアフリベルセプトAG・バイオシミラー参入の影響について、販売数量、納品計画、粗利率への影響が定量的に開示されることである。第四に、SQ-SHEDについて、国内治験届、米国IND申請、Treehillとの米国新会社設立、資金調達、Thermo Fisher Scientific等の支援体制が、時期と役割分担を伴って具体化することである。

投資タイミングは、二段階で考えたい。短期的には、決算失望で200円近辺まで調整した局面では、ネットキャッシュと2027年3月期営業黒字計画を踏まえ、小口での初期追加は検討可能である。ただし、200円割れを機械的な買い場と見るのではなく、次回決算で粗利率改善と営業黒字が確認できるかを待つ姿勢が望ましい。追加取得の本格化は、2027年3月期第1四半期決算、業績予想の精緻化、GBS-007の競合影響開示、SQ-SHEDの治験関連IRのいずれかが出た局面が現実的である。逆に、営業黒字計画の前提が崩れる、製造関連損失が再発する、細胞治療の開発費だけが先行する場合は、比率引き上げを止めるべきである。

同社株は、材料だけで買われる局面から、材料が利益・キャッシュ・臨床進捗にどう結びつくかを検証する局面へ移った。200円近辺は一定の押し目水準だが、上値を追うには営業黒字の質とSQ-SHEDの事業化工程の具体化が不可欠である。

会社概要

◇バイオシミラーの収益基盤を土台に、細胞治療で企業価値の上振れを狙う二層型バイオ企業

キッズウェル・バイオ株式会社は、既上市バイオシミラーの供給収益を足元のキャッシュ創出源とし、乳歯歯髄幹細胞を用いた細胞治療を中長期の成長ドライバーとして育成する研究開発型バイオ企業である。「バイオで価値を創造する-こども・家族・社会をつつむケアを目指して-」を企業理念とし、「こどもの力になること、こどもが力になれること」を経営ビジョンに掲げる。

同社は2001年3月1日に設立され、単体従業員数が37名(2025年3月31日現在)である。小規模な組織で外部パートナー、製薬企業、CDMO、大学・研究機関との連携を活用しながら開発と供給を進める体制である。

事業は、バイオシミラーの開発および上市後の原薬・製剤供給を行うバイオシミラー事業と、子会社S-Quatreが独自開発した乳歯歯髄幹細胞「SQ-SHED」を活用し再生医療等製品の実用化を目指す細胞治療事業の二本柱である。

主要財務データ

| 単位: 百万円 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | 2026/3 | 2027/3 CE |

| 売上高 | 1,569 | 2,776 | 2,431 | 5,082 | 6,590 | 5,000 -6,000 |

| EBIT(営業利益) | -976 | -551 | -1,336 | 28 | -139 | 100-600 |

| 税引前収益 | -550 | -656 | -1,421 | 73 | -403 | |

| 親会社株主帰属利益 | -551 | -657 | -1,422 | -21 | -414 | na |

| 現金・預金 | 1,161 | 1,067 | 2,231 | 2,995 | 3,295 | |

| 総資産 | 3,470 | 3,895 | 5,086 | 7,008 | 6,088 | |

| 債務合計 | 700 | 1,950 | 2,575 | 1,838 | 2,550 | |

| 純有利子負債 | -461 | 883 | 344 | -1,157 | -745 | |

| 負債総額 | 1,767 | 2,661 | 4,254 | 5,598 | 4,434 | |

| 株主資本 | 1,703 | 1,234 | 831 | 1,411 | 1,654 | |

| 営業活動によるキャッシュフロー | -1,170 | -1,421 | -454 | 937 | -1,093 | |

| 設備投資額 | 0 | 0 | 0 | 6 | 18 | |

| 投資活動によるキャッシュフロー | 527 | -29 | 0 | 65 | -13 | |

| 財務活動によるキャッシュフロー | 369 | 1,356 | 1,618 | -240 | 1,398 | |

| ROA (%) | -14.88 | -17.85 | -31.67 | -0.35 | -6.32 | |

| ROE (%) | -33.25 | -44.78 | -137.73 | -1.89 | -27.02 | |

| EPS (円) | -17.9 | -20.8 | -40.2 | -0.5 | -8.5 | na |

| BPS (円) | 54.2 | 38.5 | 21.4 | 32.2 | 33.3 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 31.44 | 31.90 | 37.31 | 40.66 | 49.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 864 | 483 | 1,267 | 1,286 | 2,046 | 1,721 | 1,556 | 1,743 | 1,571 |

| 前年同期比 | -17.6% | 950.4% | 136.4% | 30.6% | 136.6% | 256.3% | 22.8% | 35.5% | -23.2% |

| 売上原価 | 688 | 259 | 998 | 748 | 1,436 | 1,123 | 1,160 | 1,405 | 1,154 |

| 売上総利益 | 176 | 224 | 269 | 538 | 610 | 597 | 396 | 337 | 417 |

| 粗利率 | 20.4% | 46.3% | 21.2% | 41.8% | 29.8% | 34.7% | 25.4% | 19.4% | 26.6% |

| 販管費 | 845 | 383 | 372 | 414 | 444 | 413 | 365 | 468 | 640 |

| EBIT(営業利益) | -669 | -159 | -104 | 125 | 166 | 185 | 31 | -131 | -223 |

| 前年同期比 | 60.9% | -65.1% | -60.9% | 136.8% | -124.8% | -216.2% | -129.6% | -205.3% | -234.3% |

| EBITマージン | -77.3% | -32.9% | -8.2% | 9.7% | 8.1% | 10.7% | 2.0% | -7.5% | -14.2% |

| EBITDA | -668 | -159 | -103 | 125 | 166 | 185 | 31 | -131 | -223 |

| 税引前収益 | -676 | -176 | -65 | 107 | 207 | 176 | -88 | -212 | -279 |

| 当期利益 | -675 | -177 | -65 | 54 | 167 | 157 | -97 | -203 | -271 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -675 | -177 | -65 | 54 | 167 | 157 | -97 | -203 | -271 |

| 前年同期比 | 45.9% | -62.5% | -79.0% | 64.4% | -124.7% | -188.9% | 48.3% | -476.5% | -262.7% |

| 利益率 | -78.0% | -36.6% | -5.1% | 4.2% | 8.1% | 9.1% | -6.2% | -11.7% | -17.3% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,231 | 1,167 | 1,695 | 1,318 | 2,995 | 2,840 | 1,542 | 3,785 | 3,295 |

| 総資産 | 5,086 | 4,609 | 4,646 | 4,575 | 7,008 | 6,579 | 5,815 | 6,320 | 6,088 |

| 債務合計 | 2,575 | 2,402 | 2,131 | 2,034 | 1,838 | 1,549 | 1,134 | 2,625 | 2,550 |

| 純有利子負債 | 344 | 1,235 | 436 | 715 | -1,157 | -1,291 | -407 | -1,160 | -745 |

| 負債総額 | 4,254 | 3,895 | 3,789 | 3,523 | 5,598 | 4,531 | 3,629 | 4,394 | 4,434 |

| 株主資本 | 831 | 714 | 857 | 1,052 | 1,411 | 2,048 | 2,186 | 1,926 | 1,654 |

| [収益率 %] | |||||||||

| ROA | -31.67 | -29.48 | -22.54 | -17.65 | -0.35 | 5.59 | 5.38 | 0.44 | -6.32 |

| ROE | -137.73 | -152.15 | -91.46 | -69.11 | -1.89 | 22.64 | 18.48 | 1.60 | -27.02 |

| [一株当り指標: 円] | |||||||||

| EPS | -17.5 | -4.5 | -1.6 | 1.3 | 3.8 | 3.3 | -1.9 | -4.1 | -5.5 |

| BPS | 21.4 | 18.1 | 21.1 | 25.9 | 32.2 | 43.0 | 44.1 | 38.8 | 33.3 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 38.43 | 39.41 | 40.66 | 40.66 | 43.88 | 47.63 | 49.56 | 49.58 | 49.62 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | 2026/3 |

| [損益計算書] | ||||||||||

| 売上高 | 1,089 | 1,060 | 1,022 | 1,078 | 997 | 1,569 | 2,776 | 2,431 | 5,082 | 6,590 |

| 前年同期比 | -6.2% | -2.7% | -3.6% | 5.5% | -7.5% | 57.5% | 76.9% | -12.4% | 109.0% | 29.7% |

| 売上原価 | 398 | 423 | 413 | 653 | 120 | 553 | 1,251 | 1,393 | 3,443 | 4,843 |

| 売上総利益 | 692 | 637 | 609 | 425 | 877 | 1,017 | 1,525 | 1,038 | 1,639 | 1,747 |

| 粗利率 | 63.5% | 60.1% | 59.6% | 39.4% | 88.0% | 64.8% | 54.9% | 42.7% | 32.3% | 26.5% |

| 販管費 | 1,876 | 1,551 | 1,414 | 1,586 | 1,847 | 1,992 | 2,076 | 2,374 | 1,611 | 1,886 |

| EBIT(営業利益) | -1,184 | -913 | -806 | -1,161 | -970 | -976 | -551 | -1,336 | 28 | -139 |

| 前年同期比 | 44.4% | -22.9% | -11.8% | 44.2% | -16.5% | 0.6% | -43.5% | 142.4% | -102.1% | -596.8% |

| EBITマージン | -108.7% | -86.2% | -78.8% | -107.8% | -97.3% | -62.2% | -19.8% | -54.9% | 0.5% | -2.1% |

| EBITDA | -1,184 | -913 | -805 | -1,161 | -969 | -973 | -550 | -1,335 | 29 | -138 |

| 税引前収益 | -1,222 | -903 | -854 | -7,314 | -1,000 | -550 | -656 | -1,421 | 73 | -403 |

| 当期利益 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 | -414 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -1,225 | -905 | -856 | -7,316 | -1,001 | -551 | -657 | -1,422 | -21 | -414 |

| 前年同期比 | 55.5% | -26.1% | -5.3% | 754.4% | -86.3% | -45.0% | 19.3% | 116.3% | -98.5% | 1858.3% |

| 利益率 | -112.4% | -85.4% | -83.8% | -678.9% | -100.5% | -35.1% | -23.7% | -58.5% | -0.4% | -6.3% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 2,380 | 1,891 | 2,009 | 2,033 | 1,461 | 1,161 | 1,067 | 2,231 | 2,995 | 3,295 |

| 総資産 | 3,706 | 3,025 | 3,151 | 3,592 | 3,934 | 3,470 | 3,895 | 5,086 | 7,008 | 6,088 |

| 債務合計 | 0 | 0 | 0 | 1,225 | 1,100 | 700 | 1,950 | 2,575 | 1,838 | 2,550 |

| 純有利子負債 | -2,380 | -1,891 | -2,009 | -808 | -361 | -461 | 883 | 344 | -1,157 | -745 |

| 負債総額 | 206 | 421 | 420 | 2,105 | 2,324 | 1,767 | 2,661 | 4,254 | 5,598 | 4,434 |

| 株主資本 | 3,500 | 2,604 | 2,731 | 1,487 | 1,610 | 1,703 | 1,234 | 831 | 1,411 | 1,654 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -1,759 | -438 | -860 | -1,325 | -1,267 | -1,170 | -1,421 | -454 | 937 | -1,093 |

| 設備投資額 | 0 | 0 | 0 | 2 | 3 | 0 | 0 | 0 | 6 | 18 |

| 投資活動によるキャッシュフロー | -150 | -50 | -0 | -137 | -22 | 527 | -29 | 0 | 65 | -13 |

| 財務活動によるキャッシュフロー | 3,472 | 0 | 978 | 1,222 | 718 | 369 | 1,356 | 1,618 | -240 | 1,398 |

| [収益率 %] | ||||||||||

| ROA | -45.35 | -26.88 | -27.73 | -216.99 | -26.61 | -14.88 | -17.85 | -31.67 | -0.35 | -6.32 |

| ROE | -62.74 | -29.64 | -32.10 | -346.86 | -64.66 | -33.25 | -44.78 | -137.73 | -1.89 | -27.02 |

| 当期利益率 | -112.41 | -85.36 | -83.81 | -678.87 | -100.49 | -35.10 | -23.68 | -58.49 | -0.42 | -6.28 |

| 資産回転率 | 0.40 | 0.31 | 0.33 | 0.32 | 0.26 | 0.42 | 0.75 | 0.54 | 0.84 | 1.01 |

| 財務レバレッジ | 1.38 | 1.10 | 1.16 | 1.60 | 2.43 | 2.23 | 2.51 | 4.35 | 5.39 | 4.27 |

| [一株当り指標: 円] | ||||||||||

| EPS | -68.5 | -47.3 | -43.8 | -264.7 | -34.8 | -17.9 | -20.8 | -40.2 | -0.5 | -8.5 |

| BPS | 182.9 | 136.1 | 134.3 | 53.8 | 54.4 | 54.2 | 38.5 | 21.4 | 32.2 | 33.3 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 18.74 | 19.14 | 19.68 | 27.65 | 29.06 | 31.44 | 31.90 | 37.31 | 40.66 | 49.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。