2026年7月15日

Japanese

Home

Omega Investment株式会社

イノベーションホールディングス (Investment report – basic)

| 株価(6/25) | 1,095 円 | 予想配当利回り(27/3予) | 3.1 % |

| 52週高値/安値 | 960/1,377 円 | ROE(26/3実) | 30.3 % |

| 1日出来高(3か月) | 7.5 千株 | 営業利益率(26/3実) | 10.2 % |

| 時価総額 | 193.5 億円 | ベータ(5年間) | 0.52 |

| 企業価値 | 129.1 億円 | 発行済株式数 | 17.674 百万株 |

| PER(27/3予) | 14.4 倍 | 上場市場 | 東証スタンダード |

| PBR(26/3実) | 3.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

高ROICと店舗転貸借のストック性を支えに、中期で評価見直しを狙う局面

投資判断

高ROICと店舗転貸借のストック性を支えに、中期で評価見直しを狙う局面

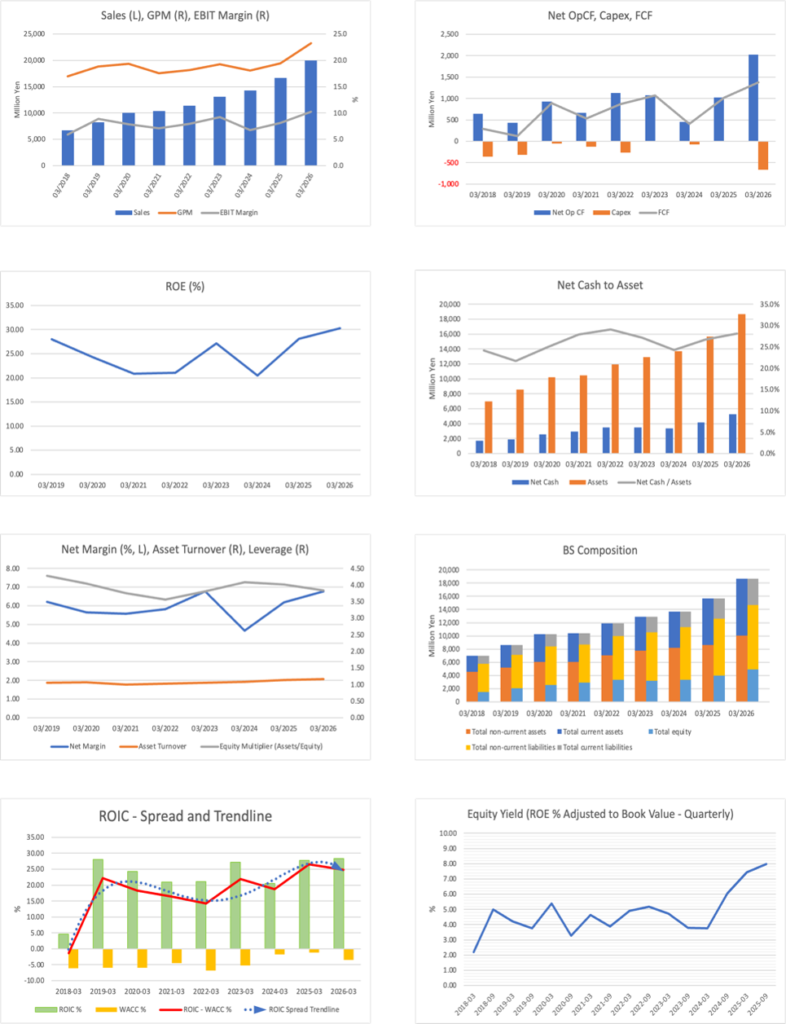

株式会社イノベーションホールディングスは、東京圏を中心とする飲食店等向け小型店舗に特化した店舗転貸借事業を中核に、不動産売買事業、家賃保証事業を組み合わせる事業用不動産グループである。同社株については、店舗転貸借物件数の積み上がり、家賃保証の拡大、不動産売買の利益貢献により、売上成長と高い資本効率を両立している点を評価したい。2026年3月期は売上高20,012百万円、営業利益2,041百万円、親会社株主に帰属する当期純利益1,355百万円となり、売上高は前期比20.1%増、営業利益は同50.5%増、当期純利益は同31.7%増と大きく伸長した。営業利益率は10.2%、ROEは30%台に達しており、前回2Qアップデートレポートで指摘した高ROIC・高ROE企業としての評価余地は、通期実績でも確認されたとみる。

投資判断は、中長期で評価見直しを狙う局面とする。短期的には、2027年3月期会社計画が売上高22,775百万円と増収を見込む一方、営業利益1,953百万円、当期純利益1,276百万円と減益計画であるため、株価が一気に高いマルチプルへ戻るには追加材料が必要であろう。もっとも、この減益計画は、前期の大型・高収益な不動産売買の反動や、物件数拡大・家賃保証拡大に向けた先行費用を含むものとみられ、店舗転貸借物件数の増加トレンドそのものが崩れたわけではない。同社は中期経営計画を毎期ローリング方式にて策定しており、2029年3月期に売上高30,443百万円、営業利益2,899百万円、期末転貸借物件数4,392件を掲げており、2026年3月期実績の3,021件から着実な積み上げを想定している。

前回2Qアップデートでは、行き過ぎたバリュエーション調整の修正余地に投資妙味があると判断した。その後、通期実績は2Q時点の見方を裏付ける強い内容となった。一方で、2027年3月期会社計画は減益を見込むため、単純な業績モメンタムだけで強く上値を追う局面とは言い切れない。したがって、今回のベーシックレポートでは、従前の強気方向の判断は維持しつつ、短期の焦点を、1)店舗転貸借物件数の純増ペース、2)家賃保証事業の外販拡大と採算、3)不動産売買の再現性、4)親子上場・低浮動株・スタンダード市場移行に対する資本市場との対話、に置き直す。企業価値の積み上がりを中長期で取りに行く銘柄であり、1〜2年の投資期間でも、計画の保守性と収益性維持が確認されれば、現在のPER14倍台、PBR3倍台後半からの評価見直しは十分に狙えると考える。

1. ビジネスモデルと事業構造

小規模・好立地・居抜き店舗に特化し、店舗転貸借を中核に周辺収益を広げる

同社の主力は、飲食店等向け小型店舗に特化した店舗転貸借事業である。不動産オーナーから店舗物件を賃借し、出店希望者に転貸することで、賃料・更新料などのランニング収入と、礼金・造作譲渡等のイニシャル収入を組み合わせる。飲食店にとっては、好立地の物件を自力で探し、オーナーと直接交渉し、造作・内装も含めて出店準備を進める負担は大きい。同社はこの出店プロセスの一部を担うことで、小規模飲食店の開業需要を取り込み、ストック性のある収益を積み上げている。

会社は、主要事業である店舗転貸借事業において、旺盛な個人・小規模飲食業者の出店需要に対応した好立地・小規模・居抜き店舗物件の仕入れを進めている。さらに、飲食店だけでなく、クリニック、ジム等の非飲食店舗が入居する好立地の空中階、すなわちビル3階以上の取り扱いも本格化している。これは、従来の路面飲食店舗中心のモデルから、都市部の小規模事業用不動産全体へ対象領域を広げる動きと捉えられる。

同社のモデルを投資家の視点で整理すると、価値の源泉は三つある。第一は、物件情報の集積である。店舗不動産は住宅やオフィスに比べ、物件ごとの個別性が強く、立地、階数、視認性、造作、業種制限、近隣環境、オーナー意向が収益性を大きく左右する。同社は小規模店舗に特化することで、物件オーナー、出店希望者、不動産仲介会社、内装・造作関連の情報を継続的に蓄積している。第二は、出退店サイクルを収益化する仕組みである。飲食店は開業と閉店が一定程度発生する市場であり、通常はリスクとみられやすい出退店の回転が、同社にとっては新規契約、後継付け、造作譲渡、更新料といった収益機会にもなる。第三は、家賃保証や不動産売買を組み合わせることで、単なる転貸借ではなく、店舗不動産周辺の複数収益を取り込める点である。

同社の店舗転貸借事業では、期末転貸借物件数、新規契約件数、後継付け件数、解約率、空室期間、1件当たり利益が収益を動かす主要KPIとなる。2026年3月期の新規契約件数および後継付け件数の合計は607件、期末転貸借物件数は前期末比315件純増の3,021件となった。これは、中期計画で掲げる2027年3月期3,416件、2028年3月期3,876件、2029年3月期4,392件へ向かう出発点として重要である。

店舗転貸借事業のもう一つの特徴は、ランニング収入とイニシャル収入の組み合わせにある。ランニング収入は物件数の積み上がりに応じて安定的に増えやすく、同社の収益基盤を支える。一方、イニシャル収入は新規契約や後継付けの件数、造作価値、礼金水準によって変動するため、成長局面では利益の押し上げ要因になる。飲食店の出店需要が強く、好立地・小規模・居抜き物件へのニーズが高まる局面では、同社の物件情報の収集・目利き、転貸、後継付け機能が収益に反映されやすい。

不動産売買事業は、子会社アセットイノベーションが担う。会社は、都心6区の事業用不動産を重点開拓しつつ、営業の増員と既存社員の戦力化を進めている。2026年3月期は都心の事業用不動産に値上がり傾向もみられるなか、7物件を売却、6物件を取得し、期末保有物件数は3件となった。大型かつ高収益な物件売却が複数あり、同事業は売上高2,209百万円、セグメント利益492百万円と大きく伸びた。

不動産売買事業は、店舗転貸借事業とは異なり、毎期の利益が売却タイミングや物件ごとの採算に左右される。したがって、ストック収益として過大に見るべきではない。ただし、同社が店舗不動産に特化していることを踏まえると、物件情報、立地評価、テナント需要、出店者ネットワークを活用できる点で、一般的な不動産売買とは性格が異なる。店舗転貸借で培った情報網が仕入れ力と出口戦略に効くなら、不動産売買は一過性利益ではなく、同社の店舗不動産プラットフォームを広げる機能を持ち得る。

家賃保証事業は、株式会社セーフティーイノベーションが担う。同事業の収益は、報告セグメント上は店舗転貸借事業に含まれる。家賃保証は、店舗出店者等の事業用不動産の借主と保証委託契約を締結し、貸主への支払いを保証する対価として、保証料を受け取る事業である。グループ内では、株式会社テンポイノベーションと転貸借契約を締結するテナントが、原則として株式会社セーフティーイノベーションの保証を利用する関係にある。ただし、これは物件仕入れや店舗運営支援を直接押し上げる性格のものではなく、転貸借契約に付随する信用補完・リスク管理機能として位置付けられる。一方で、同事業の成長余地はグループ内案件にとどまらない。会社は、事業用不動産専門の家賃保証により、グループ外案件を積極的に獲得する方針を示しており、主要地域での支店開設と営業人員の増強も進めている。したがって、家賃保証事業は、店舗転貸借や不動産売買と同一のオペレーションで評価するのではなく、保証契約件数、外販比率、事故率、回収率を通じて、外販拡大を含む成長領域としての収益性とリスク管理力を確認すべき領域である。

2. 2026年3月期実績と中期計画

通期実績は強いが、2027年3月期は成長投資と売買反動を織り込む減益計画

2026年3月期決算は、売上・利益ともに強い内容であった。売上高20,012百万円、営業利益2,041百万円、経常利益2,264百万円、親会社株主に帰属する当期純利益1,355百万円となり、過去の成長トレンドを上回る増益率を実現した。粗利益率は23%台、営業利益率は10%台へ上昇し、2025年3月期の営業利益率8%台から改善した。

営業キャッシュフローも大きく増加し、利益成長がキャッシュ創出を伴っている点は評価できる。店舗転貸借事業は、売上高17,803百万円、セグメント利益1,548百万円となり、売上高は前期比17.4%増、セグメント利益は同26.9%増であった。期末転貸借物件数が3,021件に増加し、転貸借契約件数も607件へ伸びたことが収益を支えた。不動産売買事業は、売上高2,209百万円、セグメント利益492百万円となり、売上高は同47.6%増、セグメント利益は同261.4%増と大きく伸長した。2026年3月期は、店舗転貸借の安定成長に、不動産売買の高採算案件が加わったことで、全社利益が一段押し上げられた決算と整理できる。

一方、2027年3月期会社計画は、売上高22,775百万円、営業利益1,953百万円、経常利益1,986百万円、親会社株主に帰属する当期純利益1,276百万円である。売上高は13.8%増を見込むものの、営業利益は4.3%減、当期純利益は5.9%減を見込む。表面上は成長鈍化に見えるが、2026年3月期に不動産売買で大型・高収益案件が複数寄与したこと、物件管理担当や家賃保証事業の人員増、支店開設、事業拡大に伴う先行費用が想定されることを踏まえると、会社計画は保守性を含んだローリング計画とみるべきであろう。

中計ローリング数値を見ると、会社は2026年3月期実績の売上高20,012百万円、営業利益2,041百万円を起点に、2027年3月期売上高22,775百万円、営業利益1,953百万円、2028年3月期売上高26,225百万円、営業利益2,360百万円、2029年3月期売上高30,443百万円、営業利益2,899百万円を掲げている。営業利益は2027年3月期にいったん減少するが、その後は2028年3月期、2029年3月期に再拡大する計画である。期末転貸借物件数も3,021件から3,416件、3,876件、4,392件へ積み上がる計画であり、中期成長の本線は店舗転貸借物件数の増加に置かれている。

この中計の見方として重要なのは、2027年3月期の減益だけを切り取らないことである。会社は毎期ローリング方式で中計を見直しており、2026年3月期実績と経営環境変化を反映している。つまり、2027年3月期計画は、前期の高採算案件の反動を織り込みつつ、転貸借物件数拡大、家賃保証拡大、不動産売買の分業化と再現性向上を進める投資年度として設計されている可能性が高い。投資家が見るべきは、営業利益の一時的な減少よりも、物件数の純増が続くか、粗利益率が高水準を維持するか、家賃保証の外販が収益貢献を始めるか、不動産売買が大型案件依存から組織的な再現性へ移るかである。

3. 収益構造、主要KPI、モニタリング項目

物件数、成約件数、家賃保証、不動産売買の利益率が株価評価の鍵を握る

同社の収益構造は、店舗転貸借事業のストック収益を基盤に、不動産売買と家賃保証が利益成長を押し上げる形である。店舗転貸借事業では、期末転貸借物件数が積み上がるほどランニング収入の基礎が広がる。新規契約件数と後継付け件数が増えれば、イニシャル収入も増える。テナントの解約は一定程度発生するが、同社は後継付けによって次のテナントへ入れ替えることで物件の収益化を継続するモデルであり、一般的な賃貸業における空室リスクとは性格が異なる。したがって、同社の最重要KPIは、期末転貸借物件数、新規契約件数・後継付け件数、純増件数、1件当たり利益、後継付けの進捗、家賃回収状況である。

2026年3月期の実績では、期末転貸借物件数が3,021件となり、前期末から315件純増した。中計では2027年3月期に3,416件、2028年3月期に3,876件、2029年3月期に4,392件を計画している。2027年3月期は395件の純増、2028年3月期は460件の純増、2029年3月期は516件の純増を想定する計算になる。これは、過去実績に比べてやや加速を含む計画であり、達成には営業人員の拡充、仕入・リーシングの効率化、物件管理体制の強化、仕入エリア戦術の実行を同時に進めることが必要となる。

店舗転貸借事業は、物件数が増えれば安定性が高まる一方、管理負荷も増す。物件管理担当の採用は、単なるコスト増ではなく、物件数拡大に伴う運営品質を守るための投資と位置付けられる。出店者、オーナー、物件管理、家賃回収、契約更新、解約時の後継付けを滞りなく回せるかが、同社の収益性を左右する。ここは、一般的な不動産賃貸業というより、店舗不動産の運用業務そのものが競争力になる領域である。

家賃保証事業は、まだセグメントとして独立表示されていないものの、同社の成長モデルにおいて重要性が増している。家賃保証は、店舗出店者等の賃料支払いに関する信用補完機能を担い、その対価として保証料を収受する事業である。また、グループ内案件にとどまらず外販が進めば、店舗転貸借事業に依存しない収益源として評価される可能性がある。主要地域での支店開設と人員増は初期段階では費用先行になりやすいが、保証残高、保証契約件数、外販比率、事故率、回収率が安定すれば、資本市場は同社を店舗不動産周辺のプラットフォーム企業として見直す余地が出てくる。

不動産売買事業は、利益の上振れ要因であると同時に、業績のブレ要因でもある。2026年3月期は大型・高収益な物件売却が複数あり、利益を大きく押し上げた。一方で、2027年3月期計画が減益を見込む背景には、この高採算案件の反動が含まれていると考えられる。会社は、仕入と販売を分業化し、仕入件数と利益率の増大、販売ルート拡大、商談状況・ノウハウの共有による組織対応を進める方針である。投資家は、売却物件数、取得物件数、期末保有物件数、売買粗利益率、保有期間を確認する必要がある。

上振れ要因は、1)転貸借物件数の純増が中計を上回ること、2)家賃保証の外販が早期に立ち上がること、3)不動産売買で高採算案件が再現されること、4)空中階・非飲食店舗の取り扱いが成約機会を広げ、転貸借物件数の積み上げに寄与すること、5)配当性向30〜40%方針のもとで、利益成長に応じた増配余地が見えてくることである。下振れ要因は、1)外食市況の悪化等により出店需要が鈍化し、新規契約・後継付けの成約ペースや契約条件が想定を下回ること、2)優良物件の仕入競争や賃料水準の上昇により賃料差益が低下すること、3)不動産売買における売却タイミングや物件採算が想定を下回ること、4)家賃保証事業の事故率上昇や回収率低下、5)人員増・支店開設費用が想定以上に先行することである。

次回以降の決算で確認すべき項目は、売上高・営業利益だけでは不十分である。期末転貸借物件数、転貸借契約件数、セグメント利益率、家賃保証の拡大状況、不動産売買の売却・取得件数、営業キャッシュフロー、差入保証金と預り保証金の増減、自己資本比率と実質的な財務安全性を並べて確認したい。特に2027年3月期は減益計画であるため、営業利益が一時的に弱く見える場合でも、物件数と保証事業のKPIが強ければ、中期成長シナリオは維持される。一方、物件数の純増が鈍り、利益率も低下する場合には、同社の高ROICモデルに対する市場の信頼は後退しやすい。

4. 資本効率、キャッシュフロー、株主分布

高ROE・ネットキャッシュは強み。親会社の安定性と低浮動株の制約を併せて見る

同社の資本効率は高い。2026年3月期のROEは30%台、営業利益率は10%台であり、ROICも高水準にある。事業が資本コストを大きく上回る収益力を持っていることが確認できる。営業キャッシュフローは大きく増加し、フリーキャッシュフローも堅調であり、店舗転貸借のストック性と不動産売買の利益貢献がキャッシュ創出にもつながっている。

もっとも、同社のバランスシートは一般的な自己資本比率だけで見るとやや低く見える。2026年3月期末の自己資本比率は26%台であるが、店舗転貸借事業では差入保証金や預り保証金、前払・前受賃料などが大きく、形式的な負債が膨らみやすい。したがって、財務リスクを見る際には、現預金、純有利子負債、差入保証金と預り保証金の対応関係、営業キャッシュフローを併せて見る必要がある。2026年3月期末の現金及び預金は厚く、現時点では財務面が成長制約になる状況ではない。

株主分布では、クロップスが56.83%を保有する筆頭株主であり、同社の親会社である。クロップスはKDDIの一次代理店として、東海・関東を中心にau Style、auショップ、UQスポットを展開する移動体通信事業を基幹事業とし、人材派遣、ビルメンテナンス、卸、海外事業なども手掛ける企業グループである。現在では、イノベーションホールディングスの店舗転貸借事業・不動産売買事業・家賃保証事業も、クロップスグループの事業ポートフォリオの一部となっている。

親会社化の経緯を見ると、同社の前身であるテンポイノベーションは、飲食店舗出退店支援事業を母体として分社化された後、2009年7月にクロップスが全株式を取得し、クロップスの連結子会社となった。その後、同社は店舗転貸借事業を拡大し、上場を経て、2024年10月に持株会社体制へ移行し、商号をイノベーションホールディングスに変更した。つまり、クロップスは短期的な金融投資家ではなく、同社の成長過程を長く支えてきた親会社である。

この株主構成には功罪がある。プラス面は、親会社保有が厚く、安定株主として中長期の経営継続性を支えやすいことである。クロップスは多角的な事業グループを形成しており、同社はその中で高収益の不動産関連事業として位置付けられる。短期的な市場変動に左右されず、事業拡大に取り組みやすい点は評価できる。一方、浮動株比率は低く、機関投資家がまとまったポジションを取りにくい。出来高の薄さ、指数連動資金の入りにくさ、親子上場構造に対する市場のディスカウントは、バリュエーションの上値を抑えやすい。

配当は2026年3月期に34円、2027年3月期も34円を予想している。2026年3月期の配当性向は42.1%、2027年3月期予想では44.7%であり、2028年3月期以降は30〜40%の配当性向を計画している。高ROE企業として内部留保を成長投資に使う余地は大きいが、低浮動株・親子上場・流動性の薄さを考えると、配当の継続性は株価の下支えとして重要である。中期的には、増配余地、自己株式の活用方針、親会社との資本関係に関する説明が、バリュエーションの上値を左右する。

5. スタンダード市場への移行

流動性基準を踏まえた現実的な選択。企業価値には中立だが、株価評価には課題が残る

同社は、2026年3月24日付で東証プライム市場からスタンダード市場へ市場区分を変更した。東京証券取引所の市場区分変更一覧でも、同社は同日付でプライム市場からスタンダード市場へ移行したことが確認できる。

会社は、スタンダード市場への市場区分変更承認に伴い、プライム市場上場維持基準の適合に向けた計画を撤回した。開示上は、今回の移行による主要取引先への影響は軽微であり、今後も主力事業の拡大を通じて企業価値向上に努めるとしている。

この市場変更は、事業価値そのものを損なうものではない。店舗転貸借事業の物件数、家賃保証の拡大、不動産売買の採算、営業キャッシュフローといった同社のファンダメンタルズは、市場区分によって直接変わるわけではない。むしろ、親会社保有が厚く、浮動株が限定される同社にとって、プライム市場の流通株式関連基準を満たし続けるには一定の制約があったと考えられる。スタンダード市場への移行は、現実的な資本構成と市場区分を整合させる選択と見ることができる。

一方で、株式投資の観点では、短期的にはややネガティブに受け止められやすい。プライム市場から外れることで、プライム連動資金や一部機関投資家の投資対象から外れやすくなり、流動性と需給面での評価は弱まり得る。特に同社は親会社保有比率が高く、浮動株が薄いため、市場変更による流動性面の懸念は無視できない。

したがって、スタンダード市場への移行は、企業価値には中立だが、株価評価には一定のディスカウント要因として残る可能性がある。ただし、これは恒久的なマイナスとは限らない。会社が、スタンダード市場上場企業として、業績成長、配当、資本政策、親会社との関係、流動性改善に関する方針を具体化し、その内容を投資家にわかりやすく周知できれば、投資家は市場区分よりも収益性と株主還元を重視しやすくなる。今後は、市場区分変更を守りの論点にとどめず、高ROE・高ROIC企業としてどのような経営判断を通じて株主価値を高めていくかが、株価評価を左右する重要なポイントになる。

6. 株価動向と市場が織り込む成長期待

EPS成長は織り込まれているが、過度な期待ではない

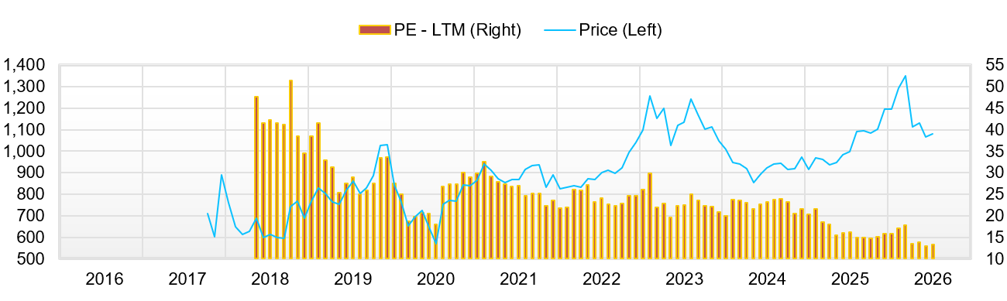

同社株は、過去5年程度で見ると、業績は大きく伸びた一方、株価はその成長を十分には反映していない。2020年3月期のEPSは32.3円、2026年3月期のEPSは80円台となり、6年間で約2.5倍となった。年率では16%台のEPS成長である。一方、株価は2020年の安値圏から回復したものの、2023年以降は1,000円前後から1,200円台のレンジで上値が重く、直近も1,080〜1,100円前後で推移している。業績成長に対して株価が伸び悩んだ主因は、PERの低下である。以前は高ROE小型成長株としてより高いPERで評価された局面があったが、現在は予想PER14倍台に低下している。

株価が冴えなかった背景としては、第一に、小型・不動産・内需サービスという属性が、近年の大型株・輸出株・半導体関連主導の相場と噛み合いにくかったことがある。第二に、店舗転貸借モデルに対して、テナント入れ替え時の後継付け条件、賃料差益、外食市況悪化のリスクが意識されやすい。第三に、親子上場、低浮動株、出来高の薄さ、MSワラントへの警戒が、ファンダメンタルズ評価の上値を抑えてきた。第四に、スタンダード市場への移行により、プライム市場銘柄としての流動性プレミアムが低下したことも、短期的には評価を抑える要因になり得る。第五に、2027年3月期が減益計画であるため、2026年3月期の好決算がそのまま翌期の増益期待に接続していない。

一方、現在の株価に織り込まれているEPS成長期待は、過度に高いとはいえない。予想PER14.2倍、実績PBR3.75倍、予想ROE27.2%、予想EPS76.1円、予想配当34円を前提にすると、配当性向は約44.7%、内部留保率は約55.3%となる。ROE27.2%に内部留保率55.3%を掛けると、サステナブル成長率は約15.0%と試算される。これは、2021年3月期から2026年3月期までのEPS CAGR約16%台をやや下回る水準であり、市場は同社の過去実績に近い成長を一定程度織り込みつつも、それを大きく上回る楽観までは置いていないと考えられる。

この点は投資判断上、重要である。仮に市場が20%超のEPS成長を織り込んでいれば、2027年3月期の減益計画は大きな失望材料になりやすい。しかし、現在のPER14倍台、PBR3倍台後半は、高ROE企業としては極端に高い水準ではなく、むしろ低浮動株・親子上場・不動産関連リスク・スタンダード市場移行・翌期減益計画を相応に織り込んだ水準とみる。中期計画どおりに2028年3月期以降の営業利益再成長が確認されれば、株価はEPS成長とマルチプル回復の両方で上値を試しやすくなる。

短期的な株価ドライバーは、2027年3月期の第1四半期・第2四半期で、会社計画に対して利益がどの程度進捗するかである。とりわけ、営業利益が減益計画に沿って弱く見えるだけなのか、それとも物件数・保証・売買利益率のどこかに変調があるのかを市場は見極めに行くだろう。物件数の増加が順調で、粗利益率が高水準を保ち、家賃保証の成長が見えれば、短期の減益は中期成長への投資として受け止められる可能性がある。逆に、物件数の純増が鈍り、不動産売買の利益も落ち、費用だけが先行する場合、株価はPERよりも事業モデルへの信頼低下で調整しやすい。

7. 適正株価に関する考察

三法の中央値は1,300円程度。現株価には中期で再評価余地がある

適正株価は、PBR、DCF、ROICの三法で確認する。算出過程の細部は省くが、前提と結果を簡潔に整理する。

PBR法では、2026年3月期末BPSを起点に、高ROE継続企業としてPBR3.5〜4.5倍をレンジに置く。現在のPBR3.75倍はこのレンジの下方寄りであり、ROE27〜30%を維持できる前提では、PBR4倍台前半までの評価は十分に説明可能である。この方法による適正株価レンジは約1,030〜1,320円、中央値は約1,180円となる。

DCF法では、2026年3月期のフリーキャッシュフローを起点に、中期成長率6〜10%、WACC8%前後、永久成長率1%、ネットキャッシュを前提とする。店舗転貸借のストック性と家賃保証の成長余地を考えると、DCFはPBR法より高い株主価値を示しやすい。この方法による適正株価レンジは約1,670〜1,940円、中央値は約1,810円となる。ただし、DCFは成長率と資本コストに対する感応度が高いため、上限値は参考的に見るべきである。

ROIC法では、ROIC20%台後半、WACC7〜9%、投下資本を前提に、超過リターンを企業価値に反映する。ROICがWACCを大きく上回る企業であるため、理論上はPBRが1倍近辺に沈みにくく、資本効率を評価したプレミアムが正当化される。この方法による適正株価レンジは約1,150〜1,450円、中央値は約1,300円となる。

三法を総合すると、適正株価レンジは概ね1,030〜1,940円、三法中央値は約1,300円となる。現株価が1,080〜1,100円前後であることを踏まえると、中央値比でおよそ2割弱の上値余地が示唆される。レンジ下限が現株価近辺にあることから、短期的な下値リスクが全く小さいわけではないが、高ROE、ネットキャッシュ、配当利回り、店舗転貸借物件数の積み上がりを考えると、現在の株価は中期成長を十分に織り込んだ水準というより、リスク要因を相応に割り引いた水準と捉えたい。

ここから株価が1,300円方向へ向かう条件は、1)2027年3月期の減益計画が一時的な投資・売買反動であること、2)2028年3月期以降の営業利益再成長が見えてくること、3)転貸借物件数の純増が中計線に沿うこと、4)家賃保証の外販拡大が収益化すること、5)親子上場・浮動株・MSワラント・自己株式活用に関する資本政策説明が進むことである。逆に、営業利益の減少が一過性でなく、物件数成長の鈍化や家賃保証の採算悪化を伴う場合には、PBR法の下限に近い評価へ戻る可能性がある。

8. リスクと今後の注目点

2027年3月期の減益計画をどう通過するかが最初の試金石

同社のリスクは、事業リスク、収益変動リスク、資本市場リスクに分けて考えたい。事業リスクとしては、外食市況の悪化、出店需要の低下、優良物件の仕入競争、後継付け時の契約条件や賃料差益の低下がある。店舗転貸借モデルは、物件数が積み上がるほどストック性が高まる一方、出店者の経営環境が悪化した場合には、新規契約や後継付けの採算、賃料差益、家賃回収状況をより慎重に確認する必要がある。ただし、テナントの入れ替え自体は後継付けを通じて収益機会にもなり得るため、一般的な賃貸業における空室・解約リスクと同列に捉えるべきではない。特に原材料費、光熱費、人件費の上昇が飲食店の採算を圧迫する局面では、同社のテナント基盤にも影響が出る可能性がある。

収益変動リスクとしては、不動産売買事業の利益ブレがある。2026年3月期は大型・高収益な物件売却が複数寄与したが、同じ水準の利益率が毎期再現されるとは限らない。不動産市況が悪化すれば、売却価格や回転期間に影響が出る。金利上昇も、物件価格、買い手の投資採算、金融機関の融資姿勢に影響する。会社は仕入と販売の分業化、販売ルート拡大、組織的なノウハウ共有を進める方針であり、この取り組みが利益の再現性を高めるかが焦点となる。

家賃保証事業については、成長余地が大きい一方、保証事故率、回収率、審査体制が重要になる。保証契約が増えても、事故率が高まれば利益率は低下する。事業用不動産専門の家賃保証は、住宅系保証とは異なるリスクプロファイルを持つ可能性があり、外販拡大の過程では審査・回収・保証料率のバランスを確認したい。

資本市場リスクとしては、親子上場構造、浮動株の少なさ、出来高の薄さ、MSワラントへの警戒、スタンダード市場移行による投資家層の変化がある。業績が良好でも、投資家が十分な流動性を確保しにくい銘柄は、リレーティングに時間がかかりやすい。また、希薄化や自己株式活用に関する説明が不足すれば、需給面の警戒が残る。したがって、会社としては、事業戦略に加え、資本政策、親会社との関係、株主還元、流動性改善について、市場評価を意識した経営判断を行い、その内容を投資家にわかりやすく示していくことが重要である。

今後の注目点は、第一に2027年3月期第1四半期決算である。営業利益が減益計画に沿って弱含む場合でも、物件数・成約件数・粗利益率が強ければ、投資家は中期成長に対する信頼を維持しやすい。第二に家賃保証事業の進捗である。外販、支店開設、人員増が売上・利益にどうつながるかを確認したい。第三に不動産売買の再現性である。売却件数、取得件数、保有物件数、利益率が安定すれば、同事業は単なる一過性利益ではなく、企業価値の押し上げ要因として評価される。第四に資本政策である。配当34円の継続に加え、2028年3月期以降の配当性向30〜40%方針のもとで、利益成長と還元がどう両立するかが株価の下支えになる。

9. 最終投資判断

中長期で評価見直しを狙う。短期は2027年3月期の減益計画通過を確認

同社株の投資判断は、中長期で評価見直しを狙う局面とする。2026年3月期決算は、店舗転貸借事業の物件数増加、不動産売買の高採算案件、家賃保証の拡大を背景に、売上高20.1%増、営業利益50.5%増、ROE30%台という強い内容であった。営業キャッシュフローも大きく増加し、ネットキャッシュも厚い。これだけを見れば、同社は高ROE・高ROIC・成長持続企業として、現在のPER14倍台、PBR3倍台後半より高い評価を受けてもよい企業である。

一方で、2027年3月期は減益計画である。ここを無視して強気一辺倒にするのは適切ではない。投資家は、2026年3月期の高採算不動産売買がどこまで一過性だったのか、2027年3月期の費用増が将来の物件数拡大と家賃保証成長につながるのかを見極める必要がある。したがって、短期では1Q・2Q決算で計画進捗とKPIを確認する局面である。ただし、これは逃げ腰の様子見ではなく、中期成長シナリオの再確認を伴う保有・評価見直しの局面と位置付けたい。

三法による適正株価の中央値は約1,300円であり、現株価1,080〜1,100円前後からは2割弱の上値余地がある。DCF上はさらに高い価値も示されるが、親子上場、低浮動株、不動産売買のブレ、スタンダード市場移行、2027年3月期減益計画を踏まえれば、まずは1,300円前後が現実的な再評価水準と考える。その後、2028年3月期以降の営業利益再成長、物件数4,000件に向けた進捗、家賃保証の外販拡大、資本政策の説明強化が揃えば、評価レンジはさらに上方へ広がる可能性がある。

結論として、同社は短期のテーマ株ではなく、事業用不動産に特化したニッチなストック収益企業として、中長期で企業価値を積み上げる銘柄である。2027年3月期の減益計画は株価の短期上値を抑える要因だが、物件数成長と高ROICが維持される限り、現在の株価水準は中期リターンを狙ううえでなお魅力を残している。今後は、会社が掲げるローリング中計の数値を、単なる売上・利益目標ではなく、店舗転貸借物件数、家賃保証、不動産売買の再現性、資本政策の進展という実行KPIに分解して追うことが、同社株の投資判断における中心になる。

【付表1:過去12ヶ月の主要ニュース】

| 日付 | 開示・ニュース | 内容 | 投資判断上の見方 |

| 2025年6月25日 | 支配株主等に関する事項について | クロップスを親会社とする支配株主関係を開示。親会社保有の厚さが改めて確認された。 | 安定株主の存在は下方耐性に寄与する一方、親子上場・低浮動株による流動性ディスカウントは残る。 |

| 2025年6月26日 | コーポレート・ガバナンス報告書 | ガバナンス体制、支配株主との関係、少数株主保護等に関する情報を更新。 | 親子上場構造を有する同社にとって、少数株主保護と独立性の説明は継続的なIR課題となる。 |

| 2025年7月14日 | IR対談動画公開 | 投資系インフルエンサー 妄想する決算氏とのIR対談動画を公開。 | 閲覧回数66万回以上と、個人を中心とした投資家の認知度、事業理解の向上に寄与。 |

| 2025年8月8日 | 2026年3月期第1四半期決算短信・決算説明資料 | 第1四半期決算を公表。店舗転貸借事業の物件数拡大と収益性改善が確認された。 | 通期好決算への初期確認材料。物件数・粗利益率・営業利益率が投資家の注目点となった。 |

| 2025年9月9日 | 連結子会社からの配当金受領 | 子会社から配当金を受領。単体決算上の営業外収益として計上。 | 連結業績への直接影響は限定的だが、グループ内の利益蓄積と資金回収力を示す材料。 |

| 2025年9月12日 | IR対談動画公開 | ストラテジスト大川智宏氏、フリーアナウンサー大橋ひろこ氏とのIR対談動画を公開。 | 個人投資家向けを含むIR強化の一環。低流動性銘柄として認知度向上は重要。 |

| 2025年11月13日 | 2026年3月期第2四半期決算短信 | 第2四半期累計決算を公表。売上・利益とも計画を上回って推移。 | 収益性改善と高ROICの持続性を確認する決算。株価評価見直しの根拠となった。 |

| 2025年11月13日 | 第2四半期業績予想との差異、通期業績予想・期末配当予想の修正 | 中間期実績が計画を上回り、通期業績予想と期末配当予想を上方修正。 | 業績モメンタムと株主還元姿勢を同時に示す好材料。前回アップデートの強気方向の判断を支えた。 |

| 2025年11月18日 | 第3回新株予約権の行使制限期間延長 | 自己株式を活用した第三者割当による新株予約権について、行使制限期間を延長。 | 資金調達・自己株式活用の柔軟性はあるが、市場では希薄化・需給懸念として意識されやすい。 |

| 2025年11月19日 | 第2四半期決算説明資料公開 | 決算説明資料を公開。店舗転貸借、不動産売買、家賃保証の進捗を説明。 | 会社の成長ドライバーを投資家に整理して示す資料。Basic Report本文での事業説明の基礎資料となる。 |

| 2025年12月26日 | IR対談動画公開 | プロサッカー選手森重真人氏、フリーアナウンサー佐田志歩氏とのIR対談動画を公開。 | 認知度向上策の継続。機関投資家向けというより、個人投資家層の裾野拡大に資する施策。 |

| 2026年2月12日 | 2026年3月期第3四半期決算短信 | 第3四半期累計決算を公表。4〜12月期累計で経常利益・純利益が大きく増加。 | 通期上振れ期待をさらに高める決算。物件数拡大と不動産売買の利益貢献が株価材料となった。 |

| 2026年2月12日 | 第3四半期決算説明資料公開 | 第3四半期の決算説明資料を公開。 | 中計達成に向けたKPI進捗を確認する材料。物件数、契約件数、売買案件の再現性が焦点。 |

| 2026年3月2日 | 第3回新株予約権の月間行使状況 | 新株予約権の月間行使状況を開示。 | 株価需給に関わるため、市場は行使進捗と潜在的な売り圧力を注視。 |

| 2026年3月17日 | スタンダード市場への市場区分変更承認、プライム市場上場維持基準適合計画の撤回 | プライム市場からスタンダード市場への移行が承認され、プライム市場上場維持基準への適合計画を撤回。 | 事業価値には中立だが、流動性・投資家層の面では短期的にディスカウント要因。親会社保有が厚い資本構成との整合を取った現実的な選択とみる。 |

| 2026年3月24日 | スタンダード市場へ市場区分変更 | 東証プライム市場からスタンダード市場へ移行。 | プライム連動資金の対象から外れやすくなる一方、今後は収益性・配当・資本政策の説明力が評価の中心となる。 |

| 2026年4月1日 | 第3回新株予約権の月間行使状況 | 新株予約権の行使状況を継続開示。 | 希薄化懸念と需給要因を市場が織り込む局面。株価上値を抑える一因となり得る。 |

| 2026年5月13日 | 2026年3月期決算短信 | 売上高20,012百万円、営業利益2,041百万円、経常利益2,264百万円、親会社株主に帰属する当期純利益1,355百万円を公表。大幅な増収増益で着地。 | 2026年3月期は非常に強い実績。店舗転貸借の拡大、不動産売買の高採算案件、家賃保証の寄与が確認された。 |

| 2026年5月13日 | 中期経営計画および配当予想に関するお知らせ | 中計をローリング方式で見直し。2029年3月期に売上高30,443百万円、営業利益2,899百万円、期末転貸借物件数4,392件を計画。2027年3月期配当予想は34円。 | 2027年3月期は減益計画だが、2028年3月期以降の再成長を示す。中期投資判断では、物件数拡大と利益再成長の実現性が焦点。 |

| 2026年5月15日 | 剰余金の配当に関するお知らせ | 期末配当を決議。 | 配当34円の実施により、株主還元姿勢を確認。低流動性・スタンダード市場銘柄として配当の下支え効果は重要。 |

| 2026年5月21日 | 2026年3月期 決算説明資料公開 | 通期実績、2027年3月期業績予想、中期経営計画、主要事業別の進捗を補足説明。 | 2026年3月期の高収益着地を確認する一方、2027年3月期は減益計画。短期利益よりも、転貸借物件数の積み上げと中期計画の実行確度を見極める局面。 |

【付表2:株主分布】

| 区分 | 保有比率 | 保有株数 | 見方 |

| クロップス | 56.83% | 10,044.4千株 | 親会社。安定株主として下方耐性に寄与する一方、親子上場・低浮動株ディスカウントの要因にもなる。 |

| 自己株式 | 5.10% | 900.6千株 | 自己株式活用や新株予約権との関係を含め、資本政策の説明が株価評価に影響する。 |

| 役員・従業員持株会等 | 3.59% | 634.1千株 | 経営陣・従業員の保有は一定の利害一致を示す。 |

| その他把握可能な機関投資家等 | 0.03% | 4.9千株 | 機関投資家保有は極めて限定的。流動性とリレーティングの速度に制約が残る。 |

| 浮動株・その他 | 34.46% | — | 市場で流通し得る部分。 |

| 合計 | 100.00% | — | 親会社保有が厚い安定型の株主構成。 |

主要財務データ

| 単位: 百万円 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | 2026/3 | 2027/3 CE |

| 売上高 | 11,415 | 13,070 | 14,264 | 16,659 | 20,012 | 22,775 |

| EBIT(営業利益) | 910 | 1,200 | 960 | 1,356 | 2,041 | 1,953 |

| 税引前収益 | 987 | 1,267 | 992 | 1,489 | 2,262 | |

| 親会社株主帰属利益 | 662 | 886 | 666 | 1,029 | 1,356 | 1,276 |

| 現金・預金 | 3,468 | 3,501 | 3,331 | 4,284 | 5,791 | |

| 総資産 | 11,912 | 12,882 | 13,710 | 15,666 | 18,664 | |

| 債務合計 | 0 | 0 | 0 | 103 | 548 | |

| 純有利子負債 | -3,468 | -3,501 | -3,331 | -4,181 | -5,243 | |

| 負債総額 | 8,584 | 9,687 | 10,386 | 11,649 | 13,701 | |

| 株主資本 | 3,328 | 3,195 | 3,319 | 4,013 | 4,944 | |

| 営業活動によるキャッシュフロー | 1,124 | 1,074 | 455 | 1,020 | 2,024 | |

| 設備投資額 | 260 | 12 | 73 | 14 | 667 | |

| 投資活動によるキャッシュフロー | -269 | -22 | -83 | 177 | -537 | |

| 財務活動によるキャッシュフロー | -296 | -1,018 | -542 | -244 | 20 | |

| フリーキャッシュフロー | 867 | 1,073 | 405 | 1,013 | 1,375 | |

| ROA (%) | 5.93 | 7.14 | 5.01 | 7.01 | 7.90 | |

| ROE (%) | 21.06 | 27.15 | 20.45 | 28.07 | 30.27 | |

| EPS (円) | 37.4 | 50.3 | 39.6 | 61.4 | 80.8 | 76.1 |

| BPS (円) | 188.3 | 187.7 | 197.9 | 239.2 | 294.1 | |

| 一株当り配当(円) | 12.00 | 16.00 | 20.00 | 28.00 | 34.00 | 34.00 |

| 発行済み株式数 (百万株) | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 3,742 | 3,789 | 4,500 | 4,174 | 4,197 | 4,817 | 4,590 | 5,203 | 5,403 |

| 前年同期比 | 17.1% | 11.1% | 22.0% | 21.9% | 12.2% | 27.1% | 2.0% | 24.6% | 28.7% |

| 売上原価 | 3,026 | 3,099 | 3,645 | 3,346 | 3,331 | 3,681 | 3,531 | 4,096 | 4,043 |

| 売上総利益 | 716 | 690 | 854 | 828 | 866 | 1,135 | 1,059 | 1,106 | 1,360 |

| 粗利率 | 19.1% | 18.2% | 19.0% | 19.8% | 20.6% | 23.6% | 23.1% | 21.3% | 25.2% |

| 販管費 | 462 | 418 | 441 | 454 | 542 | 581 | 615 | 655 | 769 |

| EBIT(営業利益) | 248 | 270 | 411 | 369 | 306 | 555 | 444 | 451 | 591 |

| 前年同期比 | 30.9% | 11.7% | 47.6% | 92.2% | 23.7% | 105.4% | 8.0% | 22.4% | 93.0% |

| EBITマージン | 6.6% | 7.1% | 9.1% | 8.8% | 7.3% | 11.5% | 9.7% | 8.7% | 10.9% |

| EBITDA | 263 | 284 | 425 | 383 | 320 | 565 | 455 | 463 | 603 |

| 税引前収益 | 231 | 274 | 424 | 387 | 405 | 578 | 499 | 559 | 626 |

| 当期利益 | 147 | 183 | 285 | 255 | 305 | 394 | 326 | 364 | 287 |

| 少数株主損益 | -0 | -1 | -1 | 1 | 0 | 7 | 2 | 1 | 5 |

| 親会社株主帰属利益 | 147 | 184 | 286 | 255 | 305 | 387 | 324 | 363 | 282 |

| 前年同期比 | -5.2% | -2.7% | 48.6% | 84.6% | 107.6% | 110.2% | 13.5% | 42.5% | -7.5% |

| 利益率 | 3.9% | 4.9% | 6.4% | 6.1% | 7.3% | 8.0% | 7.1% | 7.0% | 5.2% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,331 | 3,256 | 3,461 | 3,562 | 4,284 | 4,179 | 4,577 | 4,839 | 5,791 |

| 総資産 | 13,710 | 13,626 | 14,158 | 14,562 | 15,666 | 15,547 | 16,232 | 17,342 | 18,664 |

| 債務合計 | 0 | 0 | 0 | 0 | 103 | 153 | 145 | 421 | 548 |

| 純有利子負債 | -3,331 | -3,256 | -3,461 | -3,562 | -4,181 | -4,026 | -4,432 | -4,418 | -5,243 |

| 負債総額 | 10,386 | 10,454 | 10,701 | 10,850 | 11,649 | 11,606 | 11,965 | 12,711 | 13,701 |

| 株主資本 | 3,319 | 3,168 | 3,453 | 3,708 | 4,013 | 3,930 | 4,254 | 4,617 | 4,944 |

| [収益率 %] | |||||||||

| ROA | 5.01 | 5.03 | 5.56 | 6.27 | 7.01 | 8.45 | 8.36 | 8.64 | 7.90 |

| ROE | 20.45 | 22.01 | 23.27 | 25.32 | 28.07 | 34.71 | 32.97 | 33.12 | 30.27 |

| [一株当り指標: 円] | |||||||||

| EPS | 8.8 | 11.0 | 17.0 | 15.2 | 18.2 | 23.1 | 19.3 | 21.6 | 16.8 |

| BPS | 197.9 | 188.8 | 205.9 | 221.1 | 239.2 | 234.3 | 253.6 | 275.3 | 294.1 |

| 一株当り配当 | 20.00 | 0.00 | 0.00 | 0.00 | 28.00 | 0.00 | 0.00 | 0.00 | 34.00 |

| 発行済み株式数 (百万株) | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | 2026/3 |

| [損益計算書] | ||||||||

| 売上高 | 8,229 | 9,985 | 10,343 | 11,415 | 13,070 | 14,264 | 16,659 | 20,012 |

| 前年同期比 | 23.0% | 21.3% | 3.6% | 10.4% | 14.5% | 9.1% | 16.8% | 20.1% |

| 売上原価 | 6,681 | 8,051 | 8,526 | 9,343 | 10,551 | 11,690 | 13,422 | 15,352 |

| 売上総利益 | 1,548 | 1,934 | 1,817 | 2,072 | 2,519 | 2,574 | 3,238 | 4,661 |

| 粗利率 | 18.8% | 19.4% | 17.6% | 18.2% | 19.3% | 18.0% | 19.4% | 23.3% |

| 販管費 | 815 | 1,149 | 1,085 | 1,162 | 1,307 | 1,600 | 1,856 | 2,620 |

| EBIT(営業利益) | 734 | 784 | 732 | 910 | 1,200 | 960 | 1,356 | 2,041 |

| 前年同期比 | 84.8% | 6.8% | -6.6% | 24.3% | 31.8% | -20.0% | 41.3% | 50.5% |

| EBITマージン | 8.9% | 7.8% | 7.1% | 8.0% | 9.2% | 6.7% | 8.1% | 10.2% |

| EBITDA | 903 | 963 | 891 | 1,089 | 1,236 | 1,010 | 1,411 | 2,085 |

| 税引前収益 | 714 | 818 | 842 | 987 | 1,267 | 992 | 1,489 | 2,262 |

| 当期利益 | 510 | 564 | 576 | 662 | 886 | 666 | 1,028 | 1,371 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | -0 | -1 | 15 |

| 親会社株主帰属利益 | 510 | 564 | 576 | 662 | 886 | 666 | 1,029 | 1,356 |

| 前年同期比 | 116.1% | 10.7% | 2.0% | 15.1% | 33.7% | -24.8% | 54.5% | 31.7% |

| 利益率 | 6.2% | 5.7% | 5.6% | 5.8% | 6.8% | 4.7% | 6.2% | 6.8% |

| [貸借対照表] | ||||||||

| 現金・預金 | 1,862 | 2,543 | 2,909 | 3,468 | 3,501 | 3,331 | 4,284 | 5,791 |

| 総資産 | 8,587 | 10,233 | 10,430 | 11,912 | 12,882 | 13,710 | 15,666 | 18,664 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 103 | 548 |

| 純有利子負債 | -1,862 | -2,543 | -2,909 | -3,468 | -3,501 | -3,331 | -4,181 | -5,243 |

| 負債総額 | 6,480 | 7,687 | 7,468 | 8,584 | 9,687 | 10,386 | 11,649 | 13,701 |

| 株主資本 | 2,107 | 2,546 | 2,961 | 3,328 | 3,195 | 3,319 | 4,013 | 4,944 |

| [キャッシュフロー計算書] | ||||||||

| 営業活動によるキャッシュフロー | 435 | 923 | 666 | 1,124 | 1,074 | 455 | 1,020 | 2,024 |

| 設備投資額 | 315 | 56 | 130 | 260 | 12 | 73 | 14 | 667 |

| 投資活動によるキャッシュフロー | -325 | -118 | -140 | -269 | -22 | -83 | 177 | -537 |

| 財務活動によるキャッシュフロー | 67 | -125 | -160 | -296 | -1,018 | -542 | -244 | 20 |

| フリーキャッシュフロー | 125 | 892 | 538 | 867 | 1,073 | 405 | 1,013 | 1,375 |

| [収益率 %] | ||||||||

| ROA | 6.55 | 6.00 | 5.57 | 5.93 | 7.14 | 5.01 | 7.01 | 7.90 |

| ROE | 28.03 | 24.26 | 20.90 | 21.06 | 27.15 | 20.45 | 28.07 | 30.27 |

| 当期利益率 | 6.19 | 5.65 | 5.57 | 5.80 | 6.77 | 4.67 | 6.18 | 6.77 |

| 資産回転率 | 1.06 | 1.06 | 1.00 | 1.02 | 1.05 | 1.07 | 1.13 | 1.17 |

| 財務レバレッジ | 4.28 | 4.05 | 3.75 | 3.55 | 3.80 | 4.08 | 4.01 | 3.83 |

| [一株当り指標: 円] | ||||||||

| EPS | 29.7 | 31.7 | 32.3 | 37.4 | 50.3 | 39.6 | 61.4 | 80.8 |

| BPS | 118.2 | 142.8 | 166.1 | 188.3 | 187.7 | 197.9 | 239.2 | 294.1 |

| 一株当り配当 | 7.00 | 9.00 | 9.00 | 12.00 | 16.00 | 20.00 | 28.00 | 34.00 |

| 発行済み株式数 (百万株) | 17.69 | 17.82 | 17.82 | 17.67 | 17.67 | 17.67 | 17.67 | 17.67 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。