2026年7月27日

Japanese

Home

Omega Investment株式会社

ケンコーマヨネーズ (Investment report – 4Q update)

| 株価(6/24) | 1,977 円 | 予想配当利回り(27/3予) | 3.5 % |

| 52週高値/安値 | 1,693/2,365 円 | ROE(26/3実) | 7.2 % |

| 1日出来高(3か月) | 32.5 千株 | 営業利益率(26/3実) | 4.5 % |

| 時価総額 | 325.7 億円 | ベータ(5年間) | 0.01 |

| 企業価値 | 182.7 億円 | 発行済株式数 | 16.476 百万株 |

| PER(27/3予) | 10.0 倍 | 上場市場 | 東証プライム |

| PBR(26/3実) | 0.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

業績は一時調整を挟むが、体質改善と低バリュエーションを評価し、中長期で組入れを検討すべき局面。

投資判断

ケンコーマヨネーズ株式会社(以下、同社)の投資判断は、中長期でポートフォリオへの組入れを検討すべき局面とする。2026年3月期は、売上高92,354百万円、営業利益4,155百万円、親会社株主に帰属する当期純利益2,926百万円となり、売上は小幅増収ながら利益は減益となった。価格改定の効果は一定程度あったものの、価格改定のタイミングのずれ、鶏卵相場の高止まりによる影響や主要原材料費や販管費の増加、東京本社移転費用など将来に向けた投資が利益を圧迫した。会社は2027年3月期について、売上高97,000百万円、営業利益4,000百万円、親会社株主に帰属する当期純利益2,840百万円を予想しており、短期的には利益回復よりも、収益構造の再構築と成長投資を優先する計画である。

一方、現株価に織り込まれている評価はかなり保守的である。予想PERは10.7倍、実績PBRは0.67倍、実績ROEは7.18%、予想EPSは193.09円、予想配当は70円である。時価総額320億円に対しネットキャッシュは101億円あり、ネットキャッシュを控除した実質的な予想PERは約7.32倍となる。食品メーカーとしての安定需要、業務用ポテトサラダ等のサラダ・総菜類、マヨネーズ・ドレッシング類、タマゴ加工品、また量販店向けにフレッシュサラダを販売している総菜関連事業等という基盤、さらに財務の厚みを考えれば、現在の株価評価はかなり抑制的とみる。

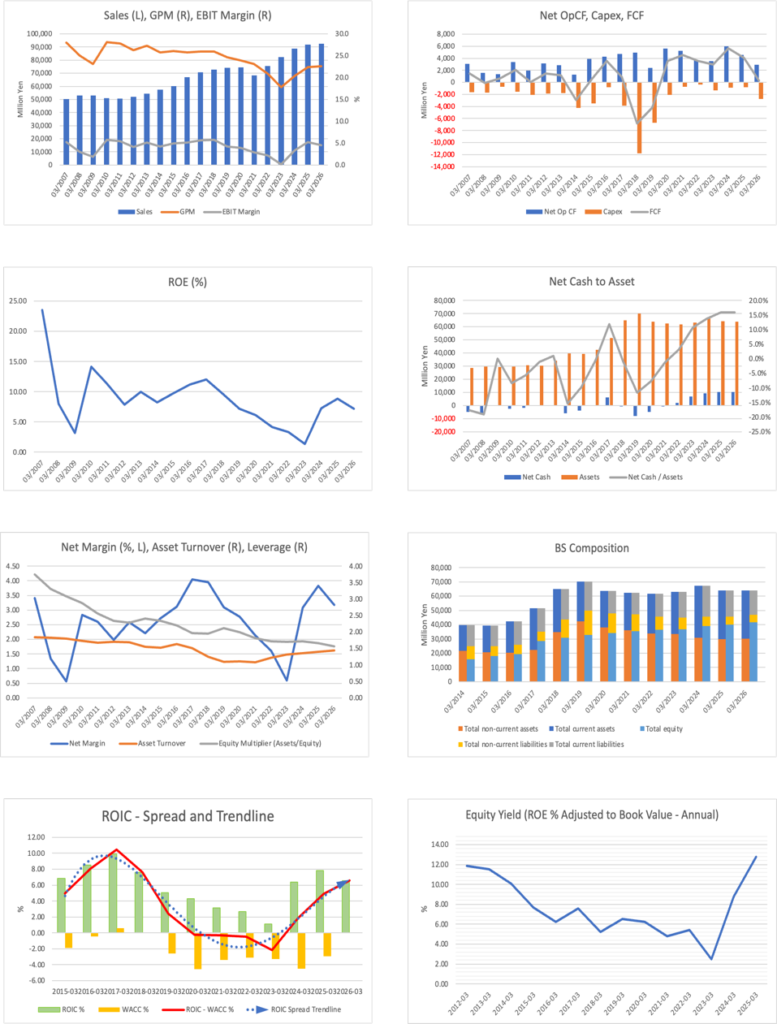

投資判断のポイントは三つである。第一に、同社は2023年3月期を底に収益力を回復させている。2017年3月期に当期利益率が4.0%台まで高まった後、原材料費、物流費、人件費、設備投資負担、コロナ禍、鶏卵相場の上昇、価格改定の遅れなどが重なり、2023年3月期には当期利益率が0.6%程度まで低下した。しかし、2024年3月期以降は価格改定、商品ミックス改善、コスト管理、事業ポートフォリオの見直しが効き、利益率は急回復した。2026年3月期は減益となったが、構造的な低採算体質に戻ったわけではなく、原材料高と先行費用を吸収する途上の一時的な調整と捉えたい。

第二に、会社は中長期経営計画「KENKO Vision 2035」を見直し、「Global Food Solution Company」への転換を掲げた。具体的には、「顧客IN」と「共創」による既存事業の販売拡大、Salad Cafeと料理教室の最適化、海外売上高比率の引き上げ、DXからBXへの進化、IT戦略の追加、さらに「キャッシュ・ベース・マネジメント」への移行を打ち出している。会社は2035年度の連結売上高目標を1,250億円から2,000億円へ引き上げ、収益性指標としてEBITDAマージンとROIC、健全性指標としてネットD/Eレシオを採用した。これは、従来の業務用食品メーカーから、顧客課題を起点に商品・サービス・海外展開・ITを組み合わせる食品ソリューション企業へ移行しようとする意思表示である。

第三に、資本政策の改善が始まっている。同社は株主還元を経営上の最重要課題と位置づけ、DOEを指標とする方針を示した。DOE目標は2025年度から2.5%以上、2031年度に3.5%以上、2035年度に4.0%以上へ段階的に引き上げる計画であり、2026年3月期の年間配当は67円、2027年3月期は70円予想である。さらに2026年3月期には自己株式取得による支出1,034百万円も実施している。ネットキャッシュが厚い企業であるだけに、今後は配当、自己株取得、成長投資、海外展開、設備・IT投資の配分が株価評価を大きく左右する。

現時点の同社株は、業績回復を十分織り込んだ銘柄ではなく、むしろ原材料高と成長鈍化への警戒が強く残る割安株として評価されている。中長期で見るなら、利益率の再改善、ROICの回復、DOE引き上げの実行、キャッシュの有効活用が確認されるにつれ、株価評価の切り上がりを期待しやすい。短期的には、2027年3月期の減益予想が上値を抑える可能性はあるが、下値はネットキャッシュ、配当、PBR0.67倍の水準に支えられやすい。したがって、短期の業績モメンタムだけでなく、同社が体質改善後のキャッシュ創出力をどのように企業価値へ転換するかを重視したい。

◇2026年3月期決算ハイライト

増収ながら減益。価格改定効果は出たが、鶏卵相場高止まりと先行費用が利益を圧迫

2026年3月期通期決算は、売上高92,354百万円、営業利益4,155百万円、経常利益4,329百万円、親会社株主に帰属する当期純利益2,926百万円であった。売上高は前期比0.7%増と小幅ながら増収を確保したが、営業利益は同14.3%減、経常利益は同13.4%減、純利益は同16.4%減となった。前期の利益回復が大きかった反動に加え、原材料価格、鶏卵相場、物流費、人件費、東京本社移転費用などが重なり、利益率は低下した。

会社は売上面について、総菜関連事業等におけるフレッシュサラダは減少したが、マヨネーズ・ドレッシング類とポテトサラダが伸長したとしている。利益面では、価格改定の効果は一定程度あったものの、価格改定のタイミングのずれや鶏卵相場の高止まりによる原材料費の増加、販管費の増加、東京本社移転費用などが減益要因となった。これは、需要が崩れたというより、原材料高と費用増に対する価格転嫁・採算是正がなお途中段階にあることを示す決算である。

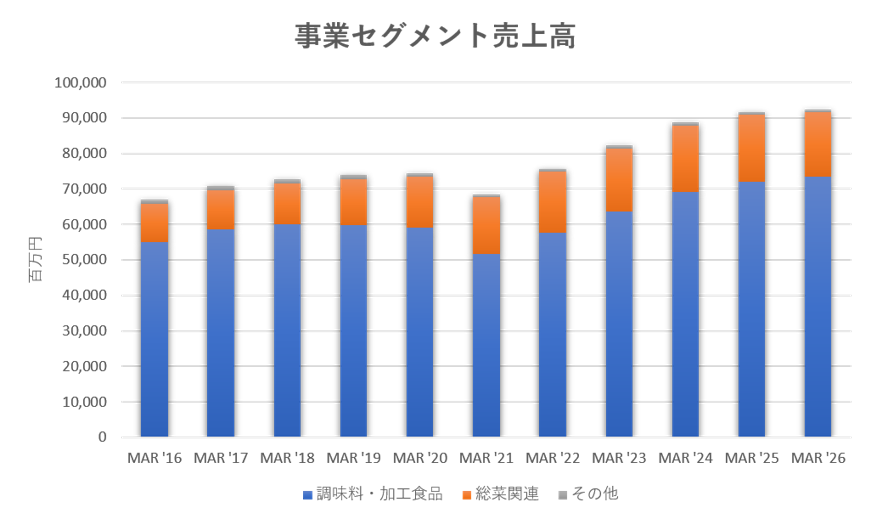

セグメント別では、調味料・加工食品事業の売上高は73,434百万円で前期比2.2%増、セグメント利益は3,094百万円で同20.6%減となった。サラダ・総菜類では外食、量販店、コンビニエンスストア向けに1kg形態や小型形態のポテトサラダが伸長した。タマゴ加工品は、たまごサラダ、ゆでたまご、錦糸たまご等が増加したものの前期並みであった。マヨネーズ・ドレッシング類は、10kgや1kg形態が製パンや外食向けに増加し、外食向けソース類も増加した。トップラインの基礎需要は維持されているが、鶏卵をはじめとする原材料高と費用増が利益を削った構図である。

総菜関連事業等は、売上高18,180百万円で前期比4.1%減、セグメント利益は1,004百万円で同16.4%増となった。取引先における内製化の影響等により減収となった一方、商品カテゴリーの拡大、高付加価値商品の開発、価格改定効果により増益を確保した。ここは売上規模では調味料・加工食品事業に劣るが、採算改善の余地を示した点で重要である。量を追うよりも、価格改定、高付加価値化、低採算商品の見直しを通じて利益を確保する方向が確認された。

◇長期業績の見方

2017年3月期をピークに利益率が低下し、2023年3月期を底に再建が進んだ

同社の長期業績を見るうえで重要なのは、売上が大きく崩れていない一方で、利益率の振れが大きい点である。売上高は2017年3月期の70,812百万円から2026年3月期の92,354百万円へ拡大している。ところが、当期利益率は2017年3月期の4.05%をピークに、2018年3月期3.95%、2019年3月期3.10%、2020年3月期2.76%、2021年3月期2.13%、2022年3月期1.60%へ低下し、2023年3月期には0.59%まで落ち込んだ。その後、2024年3月期3.08%、2025年3月期3.82%へ急改善し、2026年3月期は3.17%となった。売上成長だけでは株価評価が切り上がらず、利益率の質が重視される会社であることがよく分かる。

2017年3月期以降に利益率が失われた理由は、複数の要因が重なったとみるべきである。第一に、原材料価格の上昇、特に鶏卵・野菜・油脂・包材等のコスト上昇が、業務用食品メーカーの粗利率を圧迫した。第二に、工場・物流・人件費など固定費の増加に対し、価格改定が遅れた。食品メーカーは顧客との取引関係が長く、特に業務用では価格改定に時間差が生じやすい。第三に、設備投資や生産体制整備の負担が増え、減価償却費や固定費が先行した。第四に、コロナ禍で外食・中食・給食など需要のミックスが変化し、採算の良い販売先や商品構成が一時的に崩れた。これらが重なり、売上規模は保たれても利益率が下がる局面が続いた。

2023年3月期を底に急改善した背景は、価格改定の浸透、商品・販売先ミックスの見直し、低採算領域への対応、コスト管理の強化である。2024年3月期、2025年3月期に営業利益が急回復したことは、同社の事業基盤が毀損していたわけではなく、価格転嫁と採算是正によって利益を取り戻せる構造だったことを示す。2026年3月期に再び減益となった点は注意が必要だが、2023年3月期のような危機的な収益水準ではない。むしろ、体質改善の過程で会社が改めて「キャッシュ・ベース・マネジメント」やROIC、EBITDAマージンを経営指標に据えたことは、過去の利益率低下を踏まえた経営の再設計と評価できる。

◇2027年3月期業績予想

増収減益計画。成長投資と価格改定のタイムラグを織り込む保守的な計画

2027年3月期の会社予想は、売上高97,000百万円、営業利益4,000百万円、経常利益4,150百万円、親会社株主に帰属する当期純利益2,840百万円である。前期比では売上高5.0%増、営業利益3.7%減、経常利益4.1%減、純利益3.0%減となる。会社は引き続き地政学リスク、エネルギー価格、米国政策、為替動向など不透明な環境を想定し、中長期経営計画の見直しに沿って、収益性・生産性向上と抜本的改革を進める方針である。

この計画は、短期利益を強く伸ばすというより、体質改善と成長投資を継続しながら増収基調を維持する内容である。営業利益が減益予想となっているため、短期の株価には上値の重さが残りやすい。ただし、2026年3月期の営業利益4,155百万円に対し、2027年3月期予想は4,000百万円であり、減益幅は大きくない。原材料価格や人件費の上昇を保守的に見込み、価格改定や生産性改善の効果を慎重に織り込んだ計画と捉えられる。

会社計画に織り込まれている要因は、原材料価格の高止まり、販管費・人件費の増加、成長投資、価格改定のタイムラグである。一方で、十分に織り込まれていない可能性がある上振れ要因は、鶏卵相場の落ち着き、価格改定の追加浸透、ポテトサラダやマヨネーズ・ドレッシング類の販売数量増、総菜関連事業等における高付加価値商品の拡大、海外展開の進展である。下振れ要因は、原材料価格の再上昇、価格改定の遅れ、外食・CVS・量販店向け需要の減速、取引先内製化の拡大、設備・事業開発本部の研究部・開発部と品質保証室の新木場への移転関連費用を含む固定費増である。

次回以降の決算で確認すべきモニタリング項目は、第一に粗利率である。価格改定が原材料高を上回って効いているかが最重要となる。第二に調味料・加工食品事業のセグメント利益率である。売上は増えても利益が伸びない構図が残るなら、株価評価は切り上がりにくい。第三に総菜関連事業等の採算改善の継続である。減収増益の構図が続けば、事業ポートフォリオの質的改善として評価しやすい。第四に営業キャッシュフローと在庫である。2026年3月期は営業キャッシュフローが2,940百万円に減少しており、棚卸資産の増加がキャッシュを押し下げた。キャッシュ・ベース・マネジメントを掲げる以上、利益だけでなくキャッシュ創出力の回復を確認したい。

◇バランスシート、ネットキャッシュ、資本政策

守りの財務から、企業価値を高める資本配分へ移れるかが焦点

同社の財務は強い。2026年3月期末の総資産は63,922百万円、純資産は41,563百万円、自己資本比率は65.0%である。現金及び預金は13,487百万円、有利子負債を差し引いたネットキャッシュは約101億円であり、時価総額320億円に対して大きな比率を占める。体質改善の過程でキャッシュを厚く持つことは合理的だった。原材料高、設備投資、価格改定の遅れ、外部環境の不透明さを考えれば、財務余力は事業継続と交渉力の源泉になった。

しかし、業績が安定化し、会社自身が「キャッシュ・ベース・マネジメント」への移行を掲げる段階に入った以上、次の論点はキャッシュの使い方である。ネットキャッシュを厚く抱えるだけでは、PBR0.67倍という低評価を解消しにくい。ROEが7.2%にとどまるなか、現金が過度に積み上がれば、資本効率はむしろ低く見える。会社はDOE目標の段階的引き上げと年間70円配当予想を示しており、株主還元の改善には踏み出している。ただし、ネットキャッシュ101億円の規模を踏まえると、配当政策の改善だけで十分とは言い切れない。

経営陣が今後示すべきポイントは、成長投資、海外展開、IT・BX投資、設備投資、配当、自己株取得をどの優先順位で実行するかである。会社は2035年度の海外売上高比率を30%へ引き上げる方針を示しており、成長投資の余地はある。一方で、現在の株価水準がPBR1倍を大きく下回り、ネットキャッシュ調整後PERが約7倍台にあるなら、自己株取得も資本効率を高める有力な手段となる。2026年3月期に自己株式取得による支出1,034百万円を実施した点は評価できるが、今後は一回ごとの実施ではなく、資本配分方針としてどこまで継続性を持たせるかが焦点となる。

◇株価動向とバリュエーション

株価は低迷が続くが、実質PERと益回り(Equity Yield)は魅力的な水準にある

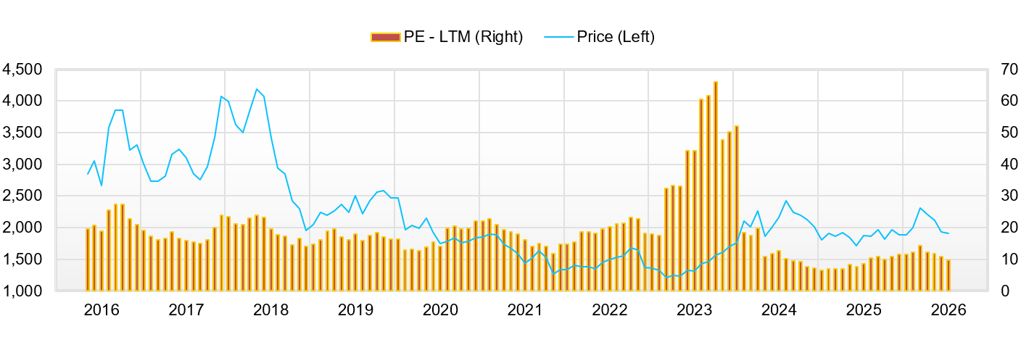

同社株は2022年以来、冴えない推移が続いている。2026年年初来でも、日本株式市場が比較的強い相場環境にあったにもかかわらず、同社株は大きく値下がりした。背景には、業績が比較的堅調であっても、投資家が利益の再成長に十分な確信を持てなかったことがある。2025年3月期に利益は大きく回復したが、2026年3月期は減益となり、2027年3月期も会社予想では営業減益である。市場から見ると、2024年3月期から2025年3月期にかけての利益回復が一巡し、次の増益ドライバーがまだ数字で確認しにくい局面に見える。

また、食品メーカーとしての安定性は評価される一方、原材料高、鶏卵相場、価格改定のタイムラグが利益率を左右する構造は、投資家にとって読みづらい。PBRが0.67倍まで低下していることは、資産価値に対する割安感を示す一方で、市場がROE7%台の資本効率に物足りなさを感じていることも示す。さらに時価総額が320億円程度と大きくはなく、流動性の観点で大型資金を運用する機関投資家にとっては組入れにくい。株価が割安に見えても、すぐに資金が入りやすい銘柄ではないことが、評価修正の遅れにつながっている。

一方で、バリュエーションの現在地は魅力的である。予想PER10.7倍は食品セクターの安定収益企業として高くない。ネットキャッシュ101億円を時価総額320億円から控除すると、事業価値は約219億円となる。予想PERを単純にネットキャッシュ控除後で調整すると、10.7倍 ×(1-101億円/320億円)=約7.32倍である。これは、同社の事業基盤、財務の強さ、配当水準を踏まえると相当低い評価である。

益回り(Equity Yield)にも注目したい。2023年3月期を底に収益力が急改善し、低PBRと組み合わさったことで、益回りは10%を超える魅力的な水準にある。これは、市場価格に対して会社が生む利益の利回りが高いことを意味し、株価が利益回復を十分に織り込んでいないことを示唆する。もっとも、益回りの高さだけで評価が切り上がるわけではない。重要なのは、その利益利回りが持続可能か、そして余剰キャッシュを含む資本が株主価値向上に使われるかである。利益率が再び下がれば益回り)は低下し、キャッシュが滞留すればPBRは上がりにくい。したがって、現在の高い益回りは投資妙味の出発点であり、次に必要なのは利益率の安定化と資本配分の具体化である。

目先の株価については、ダウンサイドは限定されやすいとみる。PBR0.67倍、ネットキャッシュ比率の高さ、配当67円、次期70円予想は下支え材料である。一方、アップサイドには条件がある。第一に、2027年3月期計画が保守的であり、四半期ごとに利益が計画を上回って進捗すること。第二に、原材料高に対する価格改定の効果が粗利率改善として確認されること。第三に、DOE引き上げに加え、自己株取得や成長投資の方針がより定量的に示されること。これらがそろえば、現在の低PBR、低実質PER、高い益回りが再評価材料として機能しやすい。

総括すると、同社は危機を脱した低PBR食品メーカーというだけではなく、体質改善で取り戻した利益率と厚いネットキャッシュを使い、次の成長と資本効率改善をどこまで実現できるかが問われる局面にある。短期的には原材料高と減益予想が株価の重しになるが、中長期では、価格改定の定着、総菜関連事業等の採算改善、海外展開、BX・IT戦略、DOE引き上げ、自己株取得を含む資本配分の進展が、株価評価の切り上がりを狙う材料となる。現局面の同社株は、業績回復の持続性とキャッシュ活用の具体化を確認しながら、中長期で組入れを検討すべき銘柄と位置付けたい。

主要株価関連データ

会社概要

◇業務用食品を中核に、顧客課題を解くGlobal Food Solution Companyへの転換を進める

ケンコーマヨネーズは、業務用食品を中核とする食品メーカーである。事業は、調味料・加工食品事業と総菜関連事業等で構成される。調味料・加工食品事業では、サラダ・総菜類、タマゴ加工品、マヨネーズ・ドレッシング類、ソース類などを製造・販売し、外食、量販店、コンビニエンスストア、製パン、給食など幅広い業務用顧客を持つ。総菜関連事業等では、フレッシュサラダや総菜関連商品の製造・販売を行い、商品カテゴリーの拡大と高付加価値商品の開発を進めている。同社の強みは、単品の食品製造にとどまらず、顧客の商品開発、メニュー開発、安定供給、品質管理、業務用ニーズへの対応を組み合わせて提供できる点にある。中長期では、「KENKO Vision 2035」を見直し、「Global Food Solution Company」への転換を掲げる。会社は「顧客IN」と「共創」による既存事業の販売拡大、海外売上高比率の引き上げ、DXからBXへの進化、IT戦略の強化、キャッシュ・ベース・マネジメントの推進を打ち出しており、従来型の業務用食品メーカーから、顧客課題を起点に商品、サービス、海外展開、IT、生産性改善を組み合わせる食品ソリューション企業へと変わろうとしている。

主要財務データ

| 単位: 百万円 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | 2026/3 | 2027/3CE |

| 売上高 | 75,647 | 82,363 | 88,724 | 91,703 | 92,354 | 97,000 |

| EBIT(営業利益) | 1,617 | 106 | 2,950 | 4,846 | 4,155 | 4,000 |

| 税引前収益 | 1,754 | 648 | 3,767 | 5,142 | 4,239 | |

| 親会社株主帰属利益 | 1,211 | 485 | 2,735 | 3,503 | 2,926 | 2,840 |

| 現金・預金 | 12,441 | 12,289 | 15,729 | 15,729 | 13,487 | |

| 総資産 | 61,760 | 63,011 | 67,370 | 64,080 | 63,922 | |

| 債務合計 | 10,472 | 5,503 | 6,447 | 5,509 | 3,293 | |

| 純有利子負債 | -1,969 | -6,786 | -9,282 | -10,220 | -10,194 | |

| 負債総額 | 25,218 | 26,214 | 28,386 | 24,114 | 22,353 | |

| 株主資本 | 36,539 | 36,794 | 38,978 | 39,963 | 41,563 | |

| 営業活動によるキャッシュフロー | 3,757 | 3,526 | 5,957 | 4,594 | 2,940 | |

| 設備投資額 | 398 | 1,304 | 913 | 822 | 2,774 | |

| 投資活動によるキャッシュフロー | -419 | -856 | -239 | -1,062 | -2,706 | |

| 財務活動によるキャッシュフロー | -3,281 | -2,822 | -2,277 | -3,531 | -2,475 | |

| フリーキャッシュフロー | 3,531 | 2,941 | 5,680 | 4,070 | 280 | |

| ROA (%) | 1.95 | 0.78 | 4.20 | 5.33 | 4.57 | |

| ROE (%) | 3.36 | 1.32 | 7.22 | 8.87 | 7.18 | |

| EPS (円) | 74.3 | 29.8 | 169.9 | 221.6 | 198.9 | 197.3 |

| BPS (円) | 2,245.0 | 2,281.7 | 2,439.9 | 2,678.1 | 2,886.8 | |

| 一株当り配当(円) | 17.00 | 17.00 | 30.00 | 43.00 | 67.00 | 70.00 |

| 発行済み株式数 (百万株) | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 21,621 | 23,002 | 23,453 | 24,082 | 21,166 | 22,675 | 23,266 | 24,321 | 22,092 |

| 前年同期比 | 9.4% | 7.5% | 4.9% | 3.2% | -2.1% | -1.4% | -0.8% | 1.0% | 4.4% |

| 売上原価 | 16,967 | 17,405 | 18,201 | 18,648 | 16,912 | 17,783 | 17,977 | 18,526 | 17,211 |

| 売上総利益 | 4,654 | 5,597 | 5,252 | 5,434 | 4,254 | 4,892 | 5,289 | 5,795 | 4,881 |

| 粗利率 | 21.5% | 24.3% | 22.4% | 22.6% | 20.1% | 21.6% | 22.7% | 23.8% | 22.1% |

| 販管費 | 4,031 | 3,861 | 3,793 | 4,038 | 3,999 | 4,129 | 4,108 | 4,175 | 4,290 |

| EBIT(営業利益) | 623 | 1,736 | 1,459 | 1,396 | 255 | 763 | 1,181 | 1,620 | 591 |

| 前年同期比 | -288.2% | 768.0% | 150.3% | -9.6% | -59.1% | -56.0% | -19.1% | 16.0% | 131.8% |

| EBITマージン | 2.9% | 7.5% | 6.2% | 5.8% | 1.2% | 3.4% | 5.1% | 6.7% | 2.7% |

| EBITDA | 1,278 | 2,309 | 2,041 | 2,000 | 898 | 1,422 | 1,878 | 2,284 | 1,327 |

| 税引前収益 | 1,335 | 1,795 | 1,472 | 1,460 | 415 | 792 | 1,049 | 1,643 | 755 |

| 当期利益 | 1,084 | 1,227 | 1,019 | 998 | 259 | 560 | 685 | 1,151 | 530 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 1,084 | 1,227 | 1,019 | 998 | 259 | 560 | 685 | 1,151 | 530 |

| 前年同期比 | 439.3% | 764.1% | 154.8% | -10.0% | -76.1% | -54.4% | -32.8% | 15.3% | 104.6% |

| 利益率 | 5.0% | 5.3% | 4.3% | 4.1% | 1.2% | 2.5% | 2.9% | 4.7% | 2.4% |

| [貸借対照表] | |||||||||

| 現金・預金 | 15,729 | 15,487 | 15,940 | 18,279 | 15,729 | 14,691 | 15,570 | 15,658 | 13,487 |

| 総資産 | 67,370 | 68,096 | 65,443 | 71,037 | 64,080 | 63,077 | 64,559 | 69,196 | 63,922 |

| 債務合計 | 6,447 | 4,172 | 4,021 | 3,925 | 5,509 | 3,685 | 3,554 | 3,424 | 3,293 |

| 純有利子負債 | -9,282 | -11,315 | -11,919 | -14,354 | -10,220 | -11,006 | -12,016 | -12,234 | -10,194 |

| 負債総額 | 28,386 | 28,008 | 24,670 | 29,031 | 24,114 | 22,996 | 23,686 | 28,366 | 22,353 |

| 株主資本 | 38,978 | 40,086 | 40,771 | 42,004 | 39,963 | 40,080 | 40,871 | 40,827 | 41,563 |

| [収益率 %] | |||||||||

| ROA | 4.20 | 5.86 | 6.69 | 6.21 | 5.33 | 4.32 | 3.85 | 3.79 | 4.57 |

| ROE | 7.22 | 9.89 | 11.31 | 10.74 | 8.87 | 7.08 | 6.13 | 6.41 | 7.18 |

| [一株当り指標: 円] | |||||||||

| EPS | 67.7 | 76.8 | 63.7 | 62.4 | 17.4 | 37.5 | 45.9 | 78.4 | 37.2 |

| BPS | 2,439.9 | 2,509.2 | 2,550.0 | 2,627.1 | 2,678.1 | 2,686.0 | 2,735.5 | 2,835.7 | 2,886.8 |

| 一株当り配当 | 20.00 | 0.00 | 19.00 | 0.00 | 24.00 | 0.00 | 23.00 | 0.00 | 44.00 |

| 発行済み株式数 (百万株) | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 | 2023/3 | 2024/3 | 2025/3 | 2026/3 |

| [損益計算書] | ||||||||||

| 売上高 | 70,812 | 72,759 | 73,989 | 74,480 | 68,502 | 75,647 | 82,363 | 88,724 | 91,703 | 92,354 |

| 前年同期比 | 5.8% | 2.7% | 1.7% | 0.7% | -8.0% | 10.4% | 8.9% | 7.7% | 3.4% | 0.7% |

| 売上原価 | 52,433 | 53,837 | 55,778 | 56,635 | 52,643 | 59,851 | 67,737 | 70,706 | 71,166 | 71,497 |

| 売上総利益 | 18,379 | 18,922 | 18,211 | 17,845 | 15,859 | 15,796 | 14,626 | 18,018 | 20,537 | 20,857 |

| 粗利率 | 26.0% | 26.0% | 24.6% | 24.0% | 23.2% | 20.9% | 17.8% | 20.3% | 22.4% | 22.6% |

| 販管費 | 14,391 | 14,748 | 15,094 | 14,944 | 13,882 | 14,179 | 14,520 | 15,068 | 15,691 | 16,702 |

| EBIT(営業利益) | 3,988 | 4,174 | 3,117 | 2,901 | 1,977 | 1,617 | 106 | 2,950 | 4,846 | 4,155 |

| 前年同期比 | 16.1% | 4.7% | -25.3% | -6.9% | -31.9% | -18.2% | -93.4% | 2683.0% | 64.3% | -14.3% |

| EBITマージン | 5.6% | 5.7% | 4.2% | 3.9% | 2.9% | 2.1% | 0.1% | 3.3% | 5.3% | 4.5% |

| EBITDA | 5,742 | 5,919 | 5,194 | 5,867 | 4,929 | 4,414 | 2,882 | 5,649 | 7,248 | 6,911 |

| 税引前収益 | 4,021 | 4,205 | 3,781 | 3,104 | 2,140 | 1,754 | 648 | 3,767 | 5,142 | 4,239 |

| 当期利益 | 2,867 | 2,877 | 2,296 | 2,058 | 1,458 | 1,211 | 485 | 2,735 | 3,503 | 2,926 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 2,867 | 2,877 | 2,296 | 2,058 | 1,458 | 1,211 | 485 | 2,735 | 3,503 | 2,926 |

| 前年同期比 | 37.5% | 0.3% | -20.2% | -10.4% | -29.2% | -16.9% | -60.0% | 463.9% | 28.1% | -16.5% |

| 利益率 | 4.0% | 4.0% | 3.1% | 2.8% | 2.1% | 1.6% | 0.6% | 3.1% | 3.8% | 3.2% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 13,779 | 13,072 | 10,927 | 10,747 | 12,385 | 12,441 | 12,289 | 15,729 | 15,729 | 13,487 |

| 総資産 | 51,442 | 64,837 | 70,105 | 63,767 | 62,320 | 61,760 | 63,011 | 67,370 | 64,080 | 63,922 |

| 債務合計 | 7,696 | 13,890 | 19,095 | 15,699 | 13,118 | 10,472 | 5,503 | 6,447 | 5,509 | 3,293 |

| 純有利子負債 | -6,083 | 818 | 8,168 | 4,952 | 733 | -1,969 | -6,786 | -9,282 | -10,220 | -10,194 |

| 負債総額 | 22,984 | 33,849 | 37,200 | 29,660 | 26,739 | 25,218 | 26,214 | 28,386 | 24,114 | 22,353 |

| 株主資本 | 28,456 | 30,984 | 32,900 | 34,103 | 35,577 | 36,539 | 36,794 | 38,978 | 39,963 | 41,563 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 4,692 | 4,950 | 2,405 | 5,575 | 5,203 | 3,757 | 3,526 | 5,957 | 4,594 | 2,940 |

| 設備投資額 | 3,909 | 11,769 | 6,731 | 2,068 | 705 | 398 | 1,304 | 913 | 822 | 2,774 |

| 投資活動によるキャッシュフロー | -3,929 | -11,811 | -8,895 | -2,098 | -588 | -419 | -856 | -239 | -1,062 | -2,706 |

| 財務活動によるキャッシュフロー | 5,603 | 6,154 | 4,345 | -3,657 | -2,976 | -3,281 | -2,822 | -2,277 | -3,531 | -2,475 |

| フリーキャッシュフロー | 842 | -6,809 | -4,230 | 3,558 | 4,546 | 3,531 | 2,941 | 5,680 | 4,070 | 280 |

| [収益率 %] | ||||||||||

| ROA | 6.12 | 4.95 | 3.40 | 3.07 | 2.31 | 1.95 | 0.78 | 4.20 | 5.33 | 4.57 |

| ROE | 12.00 | 9.68 | 7.19 | 6.14 | 4.18 | 3.36 | 1.32 | 7.22 | 8.87 | 7.18 |

| 当期利益率 | 4.05 | 3.95 | 3.10 | 2.76 | 2.13 | 1.60 | 0.59 | 3.08 | 3.82 | 3.17 |

| 資産回転率 | 1.51 | 1.25 | 1.10 | 1.11 | 1.09 | 1.22 | 1.32 | 1.36 | 1.40 | 1.44 |

| 財務レバレッジ | 1.96 | 1.96 | 2.11 | 2.00 | 1.81 | 1.72 | 1.70 | 1.72 | 1.67 | 1.57 |

| [一株当り指標: 円] | ||||||||||

| EPS | 194.9 | 174.6 | 139.4 | 124.9 | 88.5 | 74.3 | 29.8 | 169.9 | 221.6 | 198.9 |

| BPS | 1,727.1 | 1,880.6 | 1,996.9 | 2,069.9 | 2,159.4 | 2,245.0 | 2,281.7 | 2,439.9 | 2,678.1 | 2,886.8 |

| 一株当り配当 | 37.00 | 37.00 | 30.00 | 31.00 | 20.00 | 17.00 | 17.00 | 30.00 | 43.00 | 67.00 |

| 発行済み株式数 (百万株) | 14.21 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 | 16.48 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。