2026年6月29日

Japanese

Home

Omega Investment株式会社

円谷フィールズホールディングス (Price Discovery)

| 証券コード |

| 東証PRM:2767 |

| 時価総額 |

| 64,750 百万円 |

| 業種 |

| 卸売業 |

Stock Hunter’s View

世界のIPホルダーへ変貌。遊技機業界は環境好転

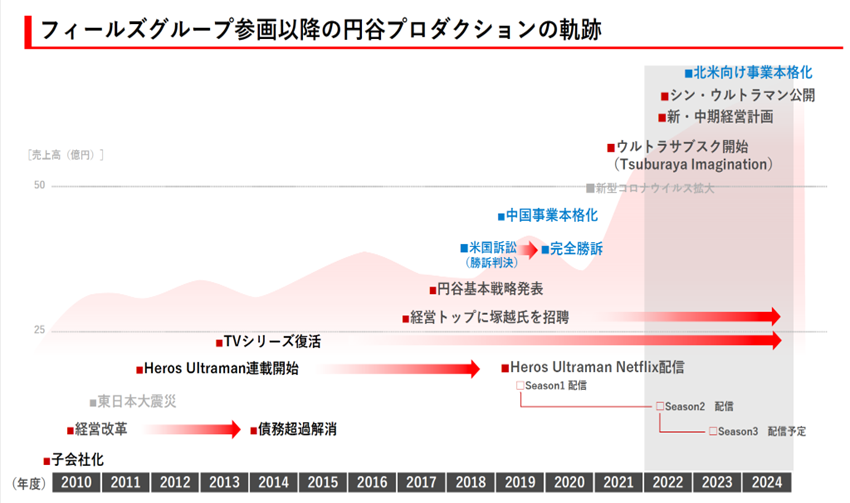

円谷フィールズホールディングス(2767)は前2022年3月期に大幅黒字転換を達成。今期は営業利益40億円(前期比16.1%増)を見込む。回復を牽引しているのはコンテンツ&デジタル事業。同社は「ウルトラマン」で知られる円谷プロダクションを2010年に子会社化し、近年はウルトラマンの映像化やライセンス活用が拡大している。

国内では5月に公開された映画「シン・ウルトラマン」が興行収入43億円(6月末時点)を超える大ヒットとなり、幅広い層にわたる新たなファンの獲得に成功。海外では中国ビジネスが好調で、今後は同国以外のアジア圏の開拓を進める。さらに北米は18年の訴訟に勝訴し、市場進出のチャンスが到来。ウルトラマンをグローバル・ブランドへ強化し、24年度にコンテンツ&デジタル事業の営業利益30億円(年平均成長率60%)を目指す。

また、長らく厳しい外部環境が続いていた国内遊技機業界は、22年1月末に旧規則機が撤去期限を迎え、新規則機時代に突入。足元では新規則に対応したパチスロ6・5号機が人気を博している。これらポジティブ材料を好感し、株価は16年2月以来の2000円大台突破へ上げ足を速めてきた。

Investor’s View

売り上がり。遊戯機器はいずれ足を引っ張る。コンテンツが期待以上に飛躍することも十分あるとみるなら買い。

投資家は上昇する株価を追うべきか、あるいは売り向かうべきかなのか。ファンダメンタルズの観点から言えば、この上げ相場を追うリスクは非常に高い。従って、ホルダーは利食いを考えるべきである。これは機関投資家にとって月並みなで、つまらない見方であろう。多くの機関投資家はそう考えながら、大きくは動かずにいると推察される。コンテンツを強く見る投資家にとっては依然として買い銘柄である。我々は過去のデータや実績から、さほど知らない世界の未来をどれだけ正確に予測できるのだろうか。

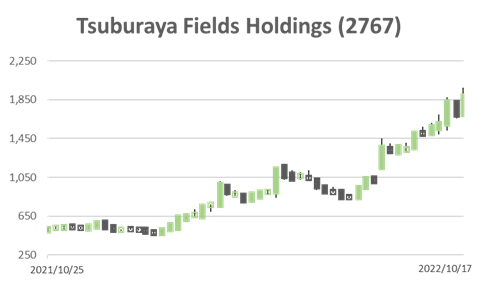

業績改善を反映して株価は3倍に高騰

株価は2016年から2022年までの7年間下げ続けてきたが年初来から急騰し、3倍に達している。、テクニカルモメンタムは依然、強い。株価急騰の背景は業績急改善である。2022年3月期の売り上げは対前年比で2.5倍、営業利益は22億の赤字から36億の黒字へ急改善した。この背景は遊戯機販売台数の5年ぶりの底打ちである。我々が遊戯機器同業と分類する14社の中で、当社やマミヤ、平和など、業績改善が著しいほど株価のパフォーマンスも高い。

遊戯機器設備関連銘柄の株価パフォーマンス

当社株式パフォーマンスがとりわけ高い理由

なかでも当社の株価パフォーマンスは抜きん出て高い。その理由は、遊戯機器需要の回復にコンテンツ及びデジタル事業セグメントの業績急拡大が同期したためであろう。さらに、ウルトラシリーズのMDが構造的に拡大しているのではないか、との見方が株式のバリュエーションを持ち上げているとも考えられよう。他社のMDビジネスにみられる大きな特徴は、ROEがとりわけ高く、トップライン成長も存外持続することである。

円谷プロダクションの目覚ましい貢献

コンテンツデジタル部門の大半は、子会社の円谷プロダクションの映像収入とMDライセンス収入である。同社は1966年にスタートしたウルトラシリーズで名高い。クオリティの高さを追って制作費がかさみ、慢性的な不採算に長年悩み、経営はさまざまな変遷を経てきた。当社は円谷プロダクションを2010年に子会社化し株式の51%を保有している。残りの49%はバンダイナムコが保有している。

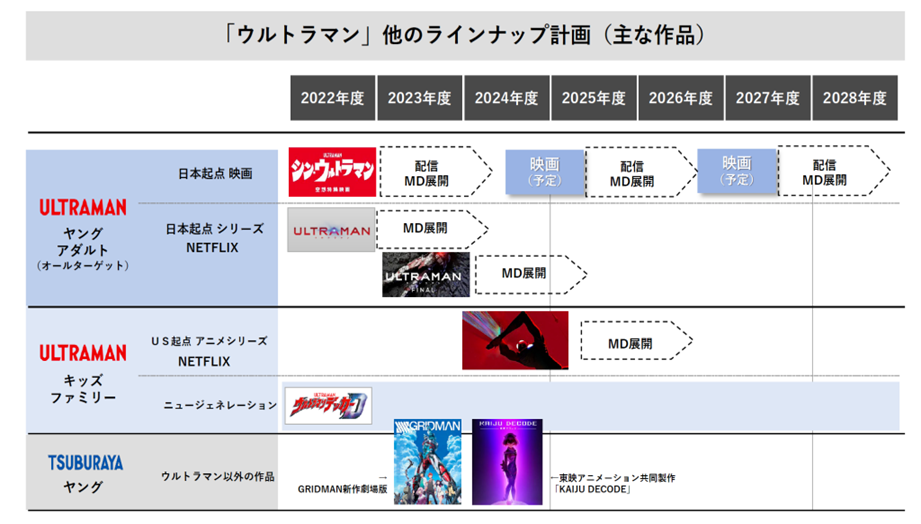

ウルトラシリーズとMD投入に今後も継続的なプランが用意されていることはプラスである。中長期での収益進展は投資家にとって楽しみである。

遊戯機器には期待が持てない

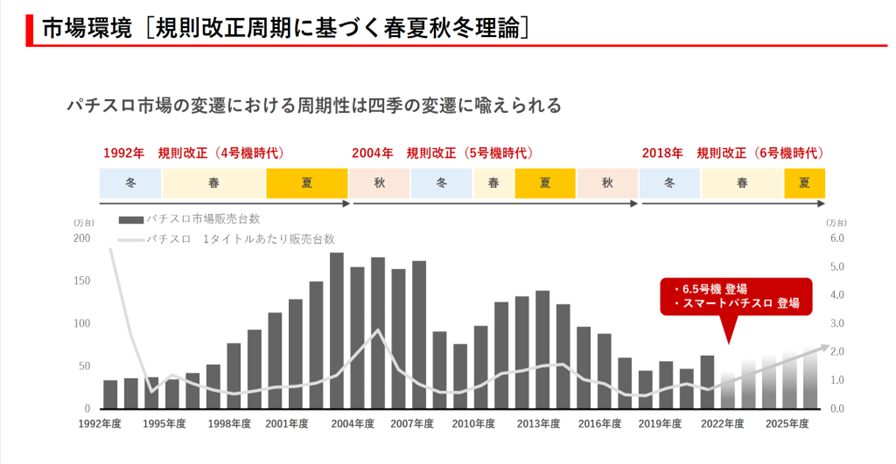

遊戯機器市場動向は予想が非常に難しい。市場需要は長年、射幸性を下げようとする当局の規制と遊戯機新機種の魅力の追いかけっこで変動を繰り返してきた。現状は、コロナ感染や旧規則機撤去期限の延⻑で減少した需要が一時的に回復していると考えたい。当局の規制が歴史的に強化され、パチンコ関連業界が縮小してきた経緯を考えれば、今後も数量ベースではマイナス成長市場であろう。会社による「規制改正周期」は一見もっともに見えるが、今後の回復を予測する論理的な根拠はない。販売台数変動によっては収益は大きな打撃を受けると見られ、株式のホルダーは、悪いニュースが出た時にはポジションを整理できているように、丁寧に調査をすすめるべきであろう。

経営陣の中期業績目標には期待をもちにくいい

MDの成長に期待が持てる反面、遊戯機器事業は収益予想が難しく、長期では成長期待はもてない。2024年に売上1130億円、営業利益70億円の会社目標が達成できるなら株価はここまでの高騰にもかかわらず、割安とみなせる。しかし、現時点ではこうした展望の説得力は乏しい。ウルトラシリーズの本源的価値はおそらく非常に高く持続的で、その価値をうまく引き出している経営陣の力は高く評価できる。コンテンツ事業の成長は楽しみであるが一方で、遊戯機器事業がその足を大きく引っ張る可能性は否めない。

会社中期業績予想(単位: 10億円)