2026年8月3日

Japanese

Home

Omega Investment株式会社

カイオム・バイオサイエンス(Price Discovery)

| 証券コード |

| 東証GRT:4583 |

| 時価総額 |

| 6,220 百万円 |

| 業種 |

| 医薬品 |

間もなく収益フェーズへ。2023~25年に単年度黒字化

Stock Hunter’s View

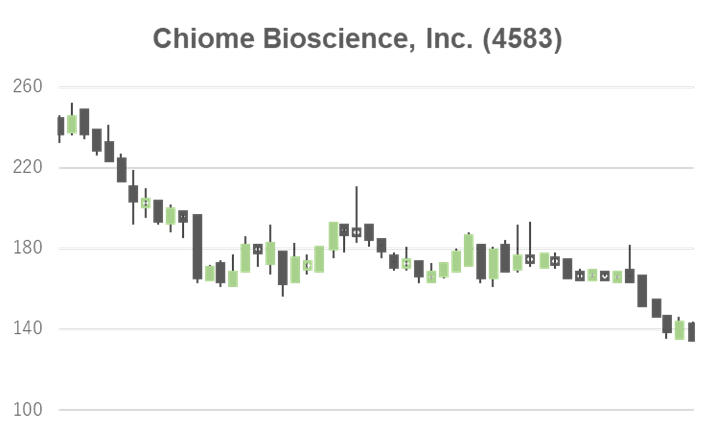

カイオム・バイオサイエンス(4583)は独自の抗体作製技術に強みを持つ創薬ベンチャー。相場全体の波乱に影響され株価は9月に入り急落するも、28日の上場来安値(135円)でようやく下げ止まり、底打ち反転の兆しが見えてきた。

長らく営業赤字が続いているが、ここから開発品目の導出、マイルストンの受領、創薬支援事業の着実な成長により2023~25年に単年度黒字を目指す計画。会社側は「2ケタ億円前半の契約一時金を獲得することで単年度黒字は可能」とみている。

目下の有力候補は自社臨床開発品である「CBA―1205」と「PCDC」。CBA―1205は現在、肝細胞がん患者を対象とした臨床第1相試験は後半パートに入り、23年末に終了予定。PCDCはADC(固形がん)用途を中心に導出活動を推進中。

さらにその後は「CBA―1535」の導出に加え、導出済みの「ADCT―701」、「LIV―2008」のマイルストンが獲得できる時期に入り、収益フェーズへ転換するという成長ストーリー。なお、ADCT―701は今年の後半から米国で臨床試験に入ることが期待されている。

Investor’s View

株価高騰の可能性

理詰めの機関投資家には投資は困難である。しかし、以下に列挙する全てのネガティブをひっくり返す、最も重要な論点をまず述べておくべきだろう。つまり、現実には株価は、遠からずカイオムが黒字化に至ると投資家が予想し、その自信を高めるエビデンスが得られた瞬間に高騰するだろう。この可能性が否定できないことが当社株式への投資の最大の勝機である。黒字化の確率とタイミングを予想する術を持たない機関投資家には選びようもない戦略である。しかし、この戦略を許す資金と優れた調査能力に恵まれた投資家にとっては的を得た投資である。

株価低迷だがDCFはニュートラル

DCF試算は、現在の株価が必ずしも行き過ぎた悲観を織り込んでいるわけではないことを示唆している。Stock Hunterの見立てに従って、3年間は現状程度の赤字、2025年に営業利益均衡、翌年は再び赤字、と置き、5%で割り引いた試算では、株価に織り込まれている長期業績期待は毎年2億円程度の営業利益、と算出される。もちろん、導出で研究開発費は変動するだろう。それを無視すれば、この営業利益を稼ぐためには毎年20億円程度の売上が必要となるだろう。マイルストン受領や導出で2025年までに一時的に黒字となるとしても、そうせい(4565)やペプチド(4587)のように継続的な黒字を当社は稼いでいけるであろうか。経営陣はここを説明する必要がある。

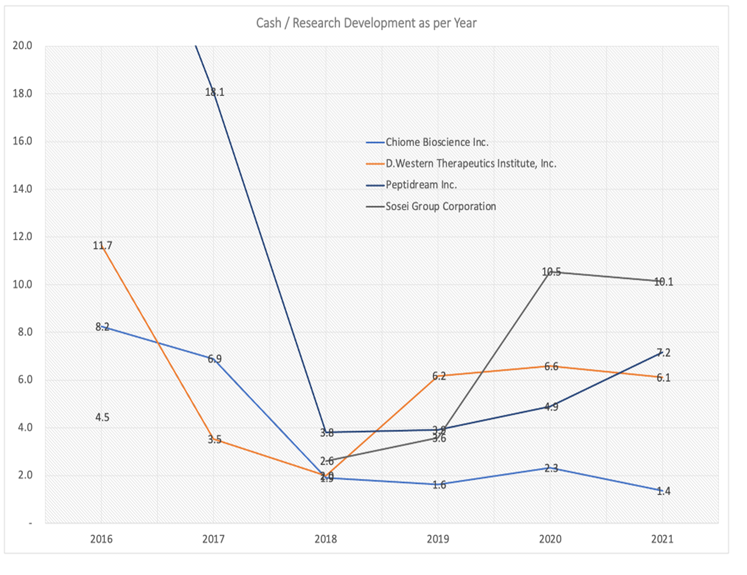

創薬パイプラインは物足りない

第二に、当社の開発パイプラインは投資家の信頼をえるほどには充実していない。10数品目のパイプラインで2品目が臨床試験段階というパイプラインは、場合によってはどれも成功しないというリスクを考えるべきであろう。パイプライン拡充にはキャッシュが必要である。しかし当社のキャッシュは一年半の研究開発費を賄える程度に止まっている。基礎研究や設備、パイプライン開発に資金を投じる余裕が大きいそうせいやペプチドに対して非常に窮屈な状況にある。

キャッシュ/研究開発費

BPSは減少

第三にBPSが年々減少していく。これは他の赤字バイオ企業でもそうなのだが、長年の赤字と新株予約権の行使による希薄化が要因である。当社のBPSは過去5年間に年平均24%縮小しており、他の赤字バイオ企業に対してややペースが早い。9月の新株予約権権利行使による新株発行は発行済み株数の2%弱であったが、未行使残高が行使されればさらに7%の希薄化がすすむ。その懸念が9月の大きな株価下落を促した一因であったのではないだろうか。PBRに目を転じれば、5年平均2.8xに対して現在では4倍のプレミアムがついている。すなわち、株価は大きく下落したが、投資家の期待はそこまで剥落しているわけではない。