2026年8月3日

Japanese

Home

Omega Investment株式会社

コンフィデンス(Price Discovery)

| 証券コード |

| 東証GRT:7374 |

| 時価総額 |

| 8,316 百万円 |

| 業種 |

| サービス業 |

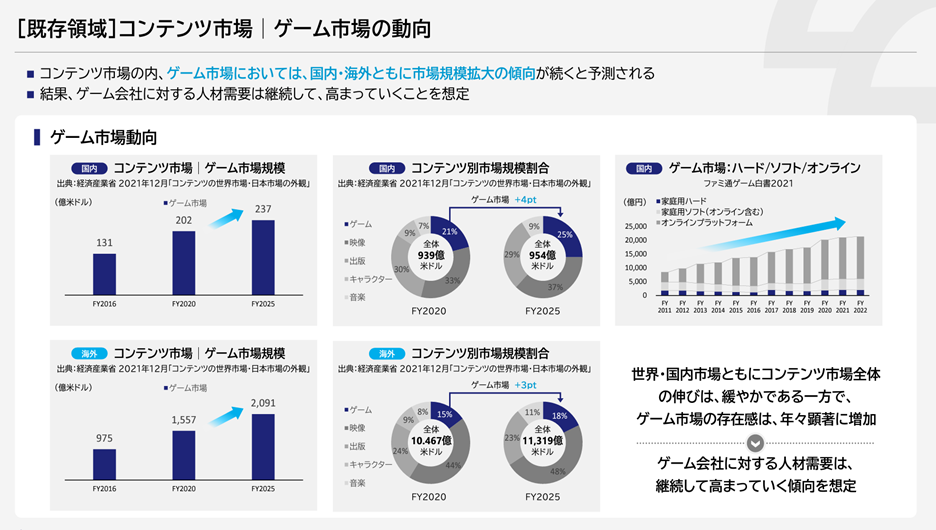

ゲーム関連の出遅れ

Stock Hunter’s View

米金利の上昇や景気後退への懸念から、外部環境の影響を受けにくいゲーム関連株を見直す動きが出てきた。

注目はゲーム業界に特化した人材派遣・紹介のコンフィデンス(7374・G)。株価は同業の C&R(4763・P)、エクストリーム(6033・G)、シリコンスタジオ(3907・G)などに比べ出遅れ感があり、水準訂正に動く可能性を秘めている。

ゲーム業界の人材需要は引き続き旺盛で、主力の人材派遣は新規取引先の開拓に加え、既存取引先の部署別・タイトル別開拓を行うことで受注案件数を拡大している。大口取引先はバンダイナムコ、セガ、サイゲームズなど。上場時の成⻑戦略では 2024 年をメドに首都圏以外の地域(大阪、福岡、札幌など)へ進出していくことを掲げ、このほど大阪府に支店を新規開設した。

昨今のエンタメ・コンテンツ業界における IP(知的財産)ビジネスの隆盛に着目し、将来的にはアニメ領域への参入も視野に入れている。また、世界的なトレンドとなっているメタバースや Web3.0 など新領域の展開も指向。

Investor’s View

株価のダウンサイドは堅調な収益成長に守られている

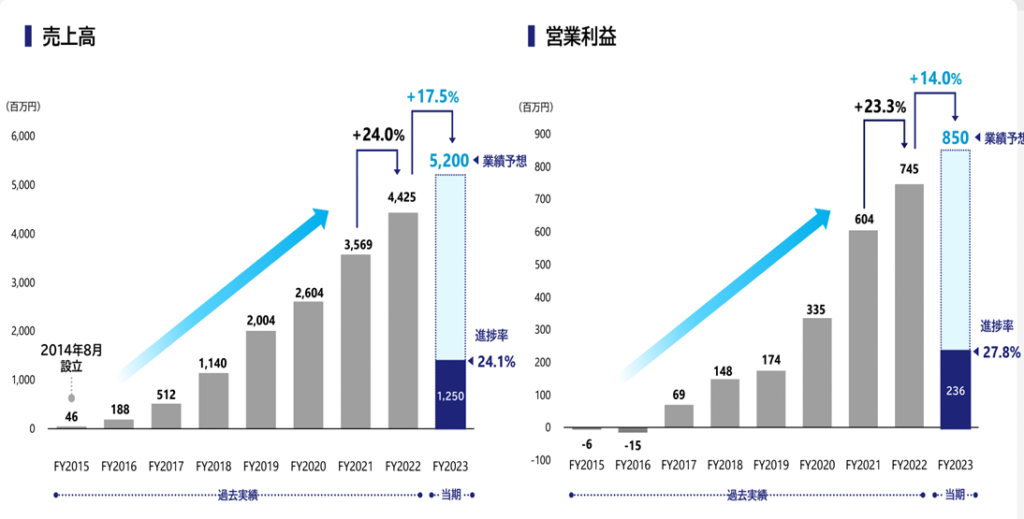

当社の主力はゲーム会社へのIT人材の派遣である。ビジネスの魅力は40%内外と抜きん出て高いROEと20%で成長中のトップラインである。グロースストックでありながら、当社株式の年初来の下落は1%に止まっている。132社で構成されるFactset商業サービスセクターを25%アウトパフォーム、TOPIXを4%アウトパフォームしている。Stock Hunterの指摘通り、外部環境の影響をはねのける株価パフォーマンスをあげている。株式市場での目下の不確実性はFRB金融政策、インフレ、企業収益である。このうち当社は、足元の収益が強靭である。これが堅調な株価パフォーマンスの理由であると考えられる。さりながら、当社の株式は上で列挙された同業他社に大きく出遅れている。

成長ドライバーは明確

当社の成長のドライバーはタイトなIT労働市場、日本のエンターテインメントコンテンツの世界的な競争力である。さらに、人材派遣でゲーム業界に特化している企業が少ないことが当社株式の面白みである。5年間に派遣者数が5倍になり、稼働率はほぼ100%近いという実績は当社のマッチング能力の高さを示している。

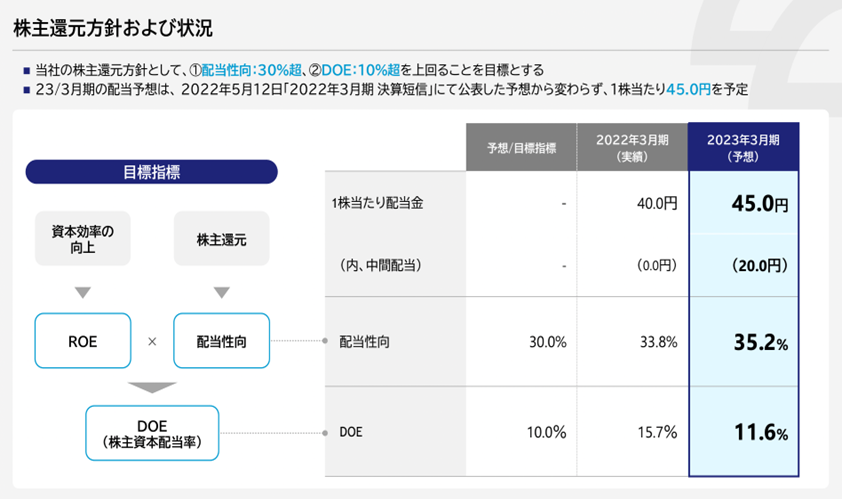

好感される財務リトラシー

株式還元に関してもDOEと配当性向のバランスを考慮して配当を決定する考え方は株主にとって至極納得のいく資本施策である。株主還元は将来のライフステージに応じて適切になされるであろう。大きな投資チャンスが訪れた時にも、株主に納得のいく還元が行われるだろう。

投資戦略

当社の株価がインフレ観測好転やFRBの金融政策ピボットで上昇するだろうという点では他の株式と異なることはない。その場合はもっとベータの高い銘柄や、売り込まれた優良銘柄が大きなリターンを生むだろう。しかしながら依然として株式のボラティリティは高く値下がりリスクは否めない。当社の株価のダウンサイドが堅調な収益成長で守られると考えるなら、当社株式投資は安全性の高いベットである。小型株であり、株式市場好転の際にはかなり高いパフォーマンスをあげる可能性を考えてもよいだろう。

長期投資の面白み

ゲーム市場は高成長を続けるとしても当社が長期間にどれだけの成長を遂げるかは見方を持ちにくい。ゲーム業界における派遣事業者圧倒的第一位を狙い、さらにはゲーム業界特化から脱皮しWeb3.0やメタバースなど新市場への展開するという当社の中長期戦略はまだ絵に描いた餅である。経営陣が投資家に証左を示していくのはこれからである。控えめに年率売上成長15%、EBIT成長20%とし、割引率5%を用いたDCF算定で株価フェアバリューは3000円を優に超える。いうまでもなく、安定収益を生むが成熟した企業の株式に対して当社の株式が持つ魅力は、構造的に資本利益率が高く収益高成長が長期間にわたり続けば株価アップサイドが非常に大きくなる、という点にある。