2026年7月27日

Japanese

Home

Omega Investment株式会社

ラキール(Price Discovery)

| 証券コード |

| 東証GRT:4074 |

| 時価総額 |

| 9,764 百万円 |

| 業種 |

| 情報・通信 |

DX関連のリバウンド候補。ストック型収益モデルへ転換進む

Stock Hunter’s View

連日の最安値更新に沈むラキール(4074・G)だが、28日の1250円安値でようやく底打ちの兆しが見えてきた。個人人気の高いDX関連業態であるうえ、実態は良好。再浮上に向け“きっかけ待ち”の雰囲気が漂っている。

同社はクラウドアプリケーションの開発・運用基盤「Lakeel DX」を提供。顧客企業はアマゾンやマイクロソフトなど大手クラウド事業者が提供するプラットフォームでアプリ開発、運用ができる。

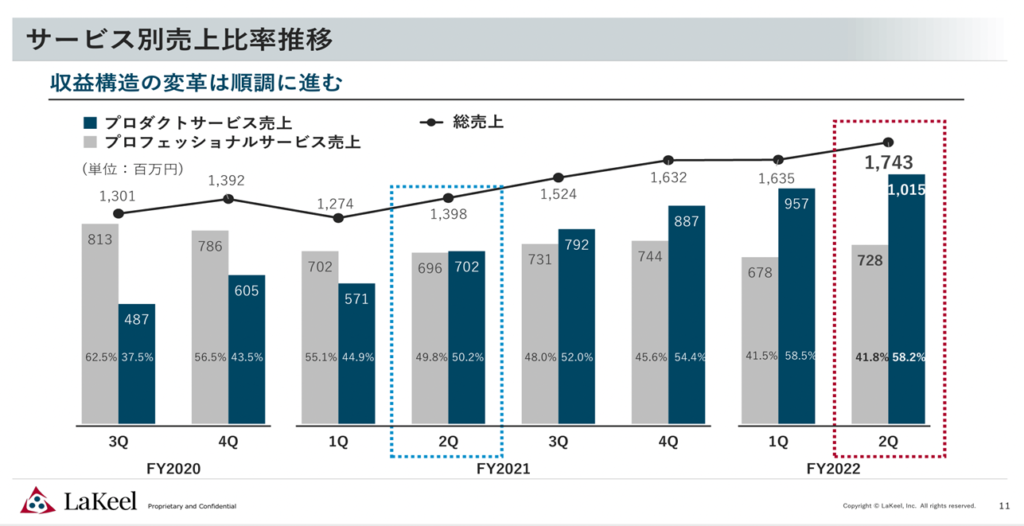

2Q(1~6月)決算は26%増収、36%営業増益と計画通りの進捗となった。特筆すべきは、ライセンス型・サブスクリプション型で高い収益性と継続性が期待できる「プロダクトサービス」の売上比率が58.4%(前年同期は47.6%)へ上昇し、過半を占めるようになった点。収益構造の変革が順調に進んでいる表れと言えよう。

このほどタダノ(6395・P)に採用された動画配信型教育サービスは、今後の海外拠点での導入を見据えて6カ国語に対応。現在、海外は中国を含むアジア市場を中心に展開しているが、さらなる拡大につながる期待もある。

Investor’s View

株価のボラティリティは依然高い

2021年7月のIPOはタイミングが悪かった。ほどなく金利上昇や地政学リスクでグロースストックが下落し当社株式も崩落してしまった、とみるべきであろう。当然ながら株価の最大のリスクは、グロースストックに甚大な影響を及ぼしている世界金利環境がどうなるかという一点が予想しづらいことにある。従って、当面の株価ボラティリティは高いままであろう。逆に、当社の旺盛な業績成長を考えれば、米国金利上昇がピークアウトしたという期待が生じる局面で、株価は短期間に大きく反転上昇するだろう。

業績にコロナ、金融市場変動、ウクライナはほぼ影響なし

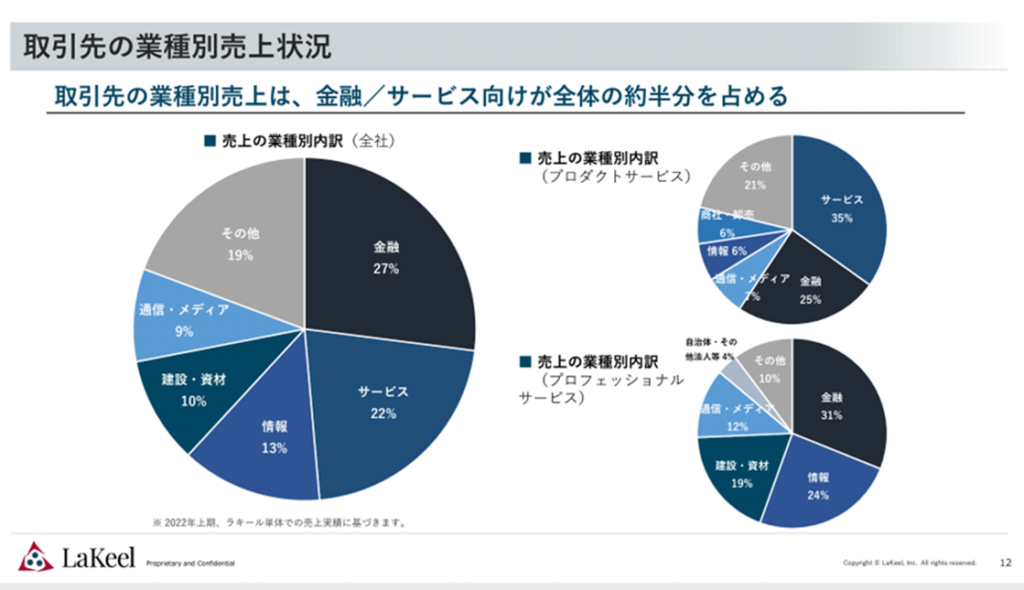

トップラインはプロダクトサービスに牽引され、高成長であり、利益率も目に見えて向上している。強い業績モメンタムは旺盛なDX投資意欲の率直な反映である。当社によれば、金融業を中心にプロダクトサービスが伸びていることがその背景である。実際、2Q連結売上は前年比26%増であったが、プロダクトサービスは55%伸長している。当社のトップライン成長は当面、プロダクトサービスに牽引されていくと考えてよかろう。

PBRに拡大余地

利益率が向上する一方で、当社のBSが重くなるリスクは低く、16%のROEには拡大余地がある。ROEが20%近くに達するなら、現在3.4倍のPBRにさらにプレミアムが払われるであろう。ちなみに足元でNASDAQは16%のROEに対して4.5xのPBRがついている。当社の業績進捗は順調であり、今期業績目標を達成するならEPSの3年CAGRは67%となる。これまでの拡大でEPS成長はある程度スローダウンするだろうが、成長銘柄のキャラクターは変わらないとみられ、それに相応しいバリュエーションを考えるべきである。17倍程度のPERをどう評価するのか、は短期的な投資家のセンチメント次第であり予測しづらい。その一方で、TOPIXに対して現在40%程度のプレミアムに大きなダウンサイドがあるのか、と問えばそうとも思えない。

いくつかの不安材料

業績面でのリスクは、伸び率が飽和しているプロフェッショナルセグメントが業績の重荷にならないだろうかという点である。また会社は、当社の成長のドライバーは、6年間CAGR19%で2027年に2兆円を超えると予想されるDX国内市場のブームである、と説明しているが、この重要な点は投資家自身の精査が必要だろう。さらに、あまたある同業他社との実力の違いに会社資料から納得するところは多くはない。小型のDX企業の決算説明資料や動画説明などはどれも似たような説明で終わっている。しかし、企業トップとの直接対話で得心がいく場合は存外多い。投資家は一日中椅子に座ってモニターを眺めているだけでなく、オンライン個別面談などのプロアクティブな努力の価値をふりかえるべきであろう。

機関投資家はほぼ入っていない

100億円に縮小した時価総額は機関投資家には小さい。しかしこれは、一旦機関投資家の買いが入れば株価の上げ足も早い、とプラスにとらえるべきである。現在、機関投資家比率は日興アセット0.1%に住友生命を加えても2%以下と低い。