2026年3月23日

Japanese

Home

Omega Investment株式会社

ワールドホールディングス(Price Discovery)

| 証券コード |

| 東証PRM:2429 |

| 時価総額 |

| 42,759 百万円 |

| 業種 |

| サービス業 |

Profile

人材サービス事業、不動産事業、電気通信事業がメイン。人材サービス事業では、製造業、物流業、半導体産業、医療産業などに人材派遣や研修サービスなどを展開している。不動産事業は住宅や宅地の販売、不動産の仲介、管理、コンサルティングサービス。

Stock Hunter’s View

請負・人材派遣の成長継続。「シリコンアイランド九州」で活躍期待。

台湾の半導体大手・TSMCの工場進出が呼び水となり、九州で半導体関連の投資が相次いでいる。現在、同エリアには約1000社の半導体関連企業が集積しているが、TSMCの熊本工場の稼働が2年後に控える中、これに呼応しソニーグループや京セラ、ロームらも設備投資を実施。地場中小企業も事業強化に乗り出している。九州経済産業局は2030年の半導体関連の出荷額について、20年比倍増の3兆円規模を目標に掲げている。

「シリコンアイランド九州」の復活へ、半導体人材の育成・確保に向けた動きも活発化している。九州地盤に人材教育ビジネス(業務請負・人材派遣)を展開するワールドHDにも恩恵が及びそうだ。人材教育は「ものづくり領域」と「サービス領域」があるが、前者では半導体や電子部品業界の引き合いが多い。

直近発表の今12月期第3四半期(2022年1月1日~9月30日)決算は、人材教育が全体を牽引し、30%増収、60%営業増益で着地。4Qは人材教育、不動産で多くの案件が集中しており、通期予想の売上高1800億円(前期比16.4%増)、営業利益84億円(同12.3%増)は余裕でクリアできるだろう。採用費の増加をこなし、今期も成長持続が期待される。足元の株価調整局面はエントリーの好機とみたい。

Investor’s View

Trading Buy

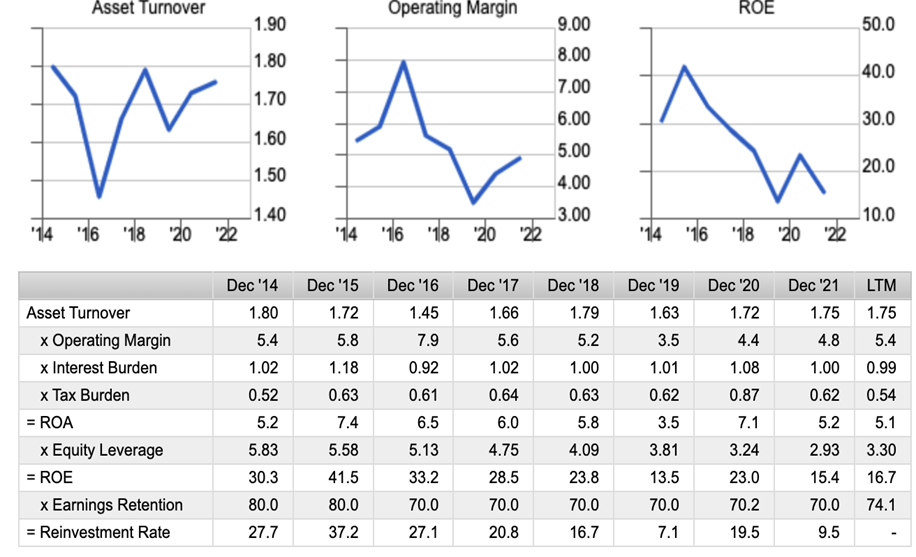

当社は2019年12月期を底に増益基調。予想ROEは14%で配当利回り3.3%。時価総額は430億円とさほど小さくもないサイズの人材サービス銘柄であるが、なぜPER9倍、PBR1.3倍と低い評価なのだろうか。この問いに答えることが当社株式の投資判断の答えとなる。

バリュエーションは容易には拡大しないだろう

まず第一に、当社はサービス業に分類されているが、実態は半身不動産業である。足元では利益の70%が人材、30%が不動産だが、過去に不動産の収益が堅調なステージで同事業が収益の50%を稼いでいる。昨年末にかけての市場金利上昇に、12月20日には日銀の事実上の金利上昇容認があり、不動産株は顕著に下落した。当社株式も同様に下落し、年初来パフォーマンスはさえない。2018年には翌年の不動産収益激減による業績急降下予想を織り込み、株価は40%下落。PBRも4.7xから1.9xに大きく切り下がった。以来、当社株式は不動産株に特有の低PBRで評価されている。3Q末現在で総資産の40%、470億円が販売用及び仕掛りの不動産であり、その価値は投資家には推定不可能である。国内金利上昇が懸念される状況では株価のプレミアムは拡大することはないであろう。

利益率は人材ビジネスで安定的、不動産ではシクリカル

第二に潜在ROEの趨勢的成長が望めない。ROEが高い要因は高いレバレッジであり、これは不動産事業のファイナンスによるものである。5年平均で5.5%のROAには取り立てて魅力はない。人材ビジネスは堅調に売上が成長しており、ストックハンターの指摘するように、九州のシリコンアイランド化がすすめば恩恵もあろう。しかしながら営業利益率は7%前後で飽和している模様である。不動産事業が活況を呈すればROA上昇によりROEも上向く。しかし、同事業の利益率は単にシクリカルであると見る投資家は、ロングタームの当社株式フェアバリューをアップグレードしないだろう。

Dupont Model

PERのドライバーはあるのか?

会社は5年後の2026年に営業利益を2021年の倍の150億円にするという目標を掲げている。年率15%の利益成長が見込まれるなら9倍でしかないPERは拡大するであろう。成長のドライバーは人材サービスということであるが、今の所、説得力ある説明はなされていない。一方で、九州の製造業再興は可能性の高い面白い話題であり、株価を動かすこともあるだろう。しかし、九州が地盤とはいえ、競合が激しい市場においてどの程度の恩恵を当社が享受するかは楽観的に予想すべきではないだろう。

目先の株価は面白い

短期的には株価の値下がりが大きかっただけに、ロングの投資家にはテクニカル指標に安心感がある。また、目下の株式相場は昨年10月の底値を試す動きの後、ベアマーケットラリー入りしたのではないかと考えられる。国内金利に関わる株式投資家の懸念と安堵は当面、交互に当社株価を動かし、ボラティリティは高いであろう。従って、市場センチメントが改善する局面で利益を上げることも可能だろう。当社株式に相応しいグレーディングを与えるとするなら、Trading Buyであろう。

Sales, OP, OP Margins

Sales (million yen)

| DEC ’12 | DEC ’13 | DEC ’14 | DEC ’15 | DEC ’16 | DEC ’17 | DEC ’18 | DEC ’19 | DEC ’20 | DEC ’21 | |

| Total | 53,005 | 56,448 | 68,826 | 87,982 | 94,331 | 127,142 | 142,890 | 136,316 | 143,568 | 154,702 |

| HR Services | 27,074 | 28,855 | 40,099 | 45,184 | 51,632 | 66,039 | 75,036 | 77,772 | 83,140 | 104,486 |

| Factory | 17,893 | 18,738 | 24,928 | 26,910 | 30,111 | 41,654 | 49,524 | 50,001 | 55,102 | 70,707 |

| Technology | 6,197 | 6,424 | 8,430 | 9,547 | 10,334 | 12,155 | 15,200 | 16,902 | 17,003 | 18,474 |

| Research & Development | 2,984 | 3,693 | 4,062 | 4,755 | 5,533 | 6,489 | 6,779 | 7,108 | 7,200 | 8,012 |

| Sales & Marketing | – | – | 2,679 | 3,972 | 5,654 | 5,741 | 3,533 | 3,761 | 3,835 | 7,293 |

| Real Estate | 8,794 | 8,683 | 15,545 | 31,785 | 34,481 | 49,080 | 52,011 | 42,082 | 48,081 | 36,977 |

| Information & Communication | 11,658 | 13,092 | 12,608 | 10,522 | 7,742 | 9,167 | 12,376 | 12,344 | 9,133 | 9,367 |

| Other | 5,479 | 5,818 | 574 | 491 | 476 | 2,856 | 3,467 | 4,118 | 3,214 | 3,872 |

Operating Income (million yen)

| DEC ’12 | DEC ’13 | DEC ’14 | DEC ’15 | DEC ’16 | DEC ’17 | DEC ’18 | DEC ’19 | DEC ’20 | DEC ’21 | |

| Total | 2,195 | 3,081 | 4,907 | 6,606 | 9,394 | 9,091 | 9,287 | 6,780 | 9,102 | 10,202 |

| HR Services | 1,114 | 1,848 | 2,848 | 3,526 | 3,962 | 4,703 | 4,965 | 5,178 | 5,512 | 7,101 |

| Factory | 489 | 1,083 | 1,918 | 1,801 | 2,080 | 2,587 | 3,169 | 2,679 | 2,632 | 3,631 |

| Technology | 356 | 571 | 699 | 989 | 1,015 | 1,263 | 1,337 | 1,761 | 2,019 | 2,233 |

| Research & Development | 269 | 194 | 159 | 518 | 571 | 634 | 559 | 711 | 843 | 885 |

| Sales & Marketing | 72 | 218 | 296 | 219 | -100 | 27 | 18 | 352 | ||

| Real Estate | 462 | 511 | 1,869 | 3,061 | 5,171 | 4,635 | 4,589 | 1,460 | 3,550 | 2,977 |

| Information & Communication | 408 | 441 | 172 | 4 | 244 | 25 | 3 | 10 | 240 | 118 |

| Other | 211 | 281 | 18 | 15 | 17 | -272 | -270 | 132 | -200 | 6 |

OP – Percent of Total (%)

| DEC ’12 | DEC ’13 | DEC ’14 | DEC ’15 | DEC ’16 | DEC ’17 | DEC ’18 | DEC ’19 | DEC ’20 | DEC ’21 | |

| Total | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| HR Services | 51 | 60 | 58 | 53 | 42 | 52 | 53 | 76 | 61 | 70 |

| Factory | 22 | 35 | 39 | 27 | 22 | 28 | 34 | 40 | 29 | 36 |

| Technology | 16 | 19 | 14 | 15 | 11 | 14 | 14 | 26 | 22 | 22 |

| Research & Development | 12 | 6 | 3 | 8 | 6 | 7 | 6 | 10 | 9 | 9 |

| Sales & Marketing | 1 | 3 | 3 | 2 | -1 | 0 | 0 | 3 | ||

| Real Estate | 21 | 17 | 38 | 46 | 55 | 51 | 49 | 22 | 39 | 29 |

| Information & Communication | 19 | 14 | 4 | 0 | 3 | 0 | 0 | 0 | 3 | 1 |

| Other | 10 | 9 | 0 | 0 | 0 | -3 | -3 | 2 | -2 | 0 |

OP Growth (%)

| DEC ’12 | DEC ’13 | DEC ’14 | DEC ’15 | DEC ’16 | DEC ’17 | DEC ’18 | DEC ’19 | DEC ’20 | DEC ’21 | |

| Total | 50 | 40 | 59 | 35 | 42 | -3 | 2 | -27 | 34 | 12 |

| HR Services | 66 | 54 | 24 | 12 | 19 | 6 | 4 | 6 | 29 | |

| Factory | -18 | 121 | 77 | -6 | 15 | 24 | 22 | -15 | -2 | 38 |

| Technology | 9 | 60 | 22 | 41 | 3 | 24 | 6 | 32 | 15 | 11 |

| Research & Development | 12 | -28 | -18 | 226 | 10 | 11 | -12 | 27 | 19 | 5 |

| Sales & Marketing | 203 | 36 | -26 | -146 | -33 | 1856 | ||||

| Real Estate | 11 | 266 | 64 | 69 | -10 | -1 | -68 | 143 | -16 | |

| Information & Communication | 92 | 8 | -61 | -98 | 6000 | -90 | -88 | 233 | 2300 | -51 |

| Other | 34 | 33 | -94 | -17 | 13 | -1700 | 1 | -252 | – |

OP Margin (%)

| DEC ’12 | DEC ’13 | DEC ’14 | DEC ’15 | DEC ’16 | DEC ’17 | DEC ’18 | DEC ’19 | DEC ’20 | DEC ’21 | |

| Total | 4.1 | 5.5 | 7.1 | 7.5 | 10.0 | 7.2 | 6.5 | 5.0 | 6.3 | 6.6 |

| HR Services | 4.1 | 6.4 | 7.1 | 7.8 | 7.7 | 7.1 | 6.6 | 6.7 | 6.6 | 6.8 |

| Factory | 2.7 | 5.8 | 7.7 | 6.7 | 6.9 | 6.2 | 6.4 | 5.4 | 4.8 | 5.1 |

| Technology | 5.7 | 8.9 | 8.3 | 10.4 | 9.8 | 10.4 | 8.8 | 10.4 | 11.9 | 12.1 |

| Research & Development | 9.0 | 5.3 | 3.9 | 10.9 | 10.3 | 9.8 | 8.2 | 10.0 | 11.7 | 11.0 |

| Sales & Marketing | – | – | 2.7 | 5.5 | 5.2 | 3.8 | -2.8 | 0.7 | 0.5 | 4.8 |

| Real Estate | 5.3 | 5.9 | 12.0 | 9.6 | 15.0 | 9.4 | 8.8 | 3.5 | 7.4 | 8.1 |

| Information & Communication | 3.5 | 3.4 | 1.4 | 0.0 | 3.2 | 0.3 | 0.0 | 0.1 | 2.6 | 1.3 |

| Other | 3.9 | 4.8 | 3.1 | 3.1 | 3.6 | -9.5 | -7.8 | 3.2 | -6.2 | 0.2 |

(Source) Omega Investment