2026年8月3日

Japanese

Home

Omega Investment株式会社

湖北工業(Price Discovery)

| 証券コード |

| 東証STD:6524 |

| 時価総額 |

| 63,180 百万円 |

| 業種 |

| 電気機器 |

Profile

同社は、光通信ネットワーク用のリード端子や光学部品・デバイスの製造を行っている。リード端子部門は、アルミ電解コンデンサ用リード端子を扱う。光部品・デバイス事業には光通信用部品が含まれる。海外売上比率は65%。1959年に設立され、琵琶湖畔の長浜市に本社を置いている。

Stock Hunter’s View

そろそろ株を枕に年越し準備ーーー。今が仕込み場の銘柄の1つに湖北工業(6524・S)が挙げられる。

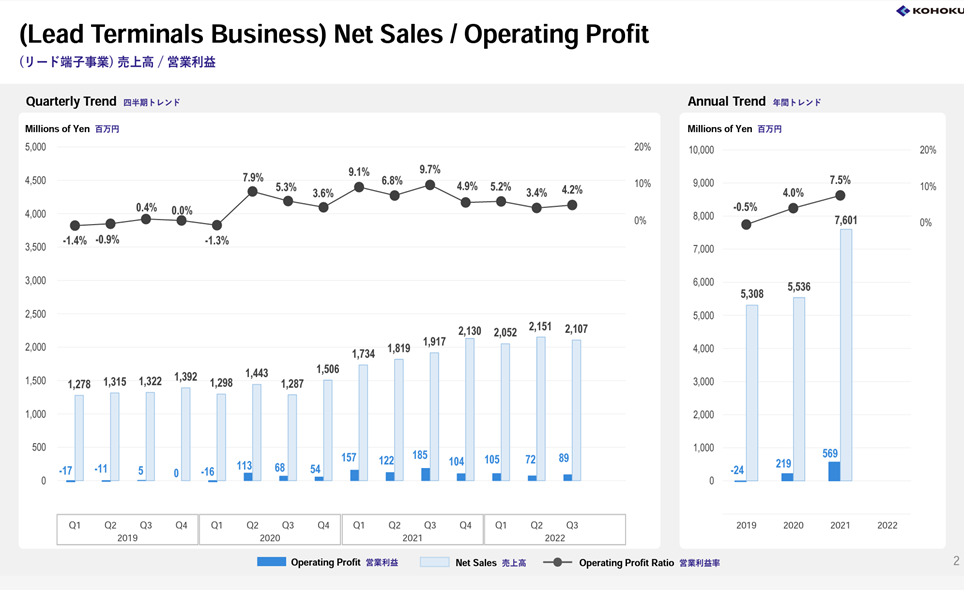

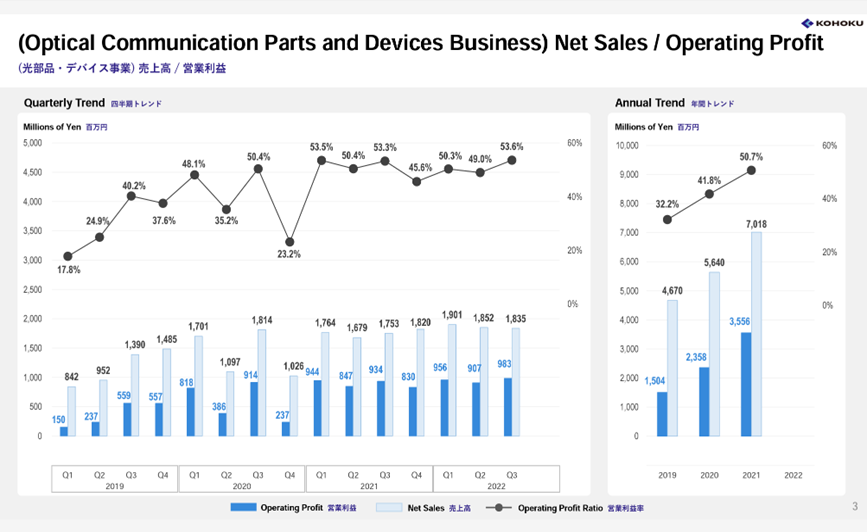

同社はアルミ電解コンデンサの主要構成部品であるリード端子と、光ファイバー通信の機器や光モジュールに使用される光部品、光デバイスの製造・販売を手掛けている。今12月期3Qは両事業とも増収を確保するも、リード端子事業で半導体不足によるEV減産、情報通信・民生機器市場の急速な市況悪化が響き、リード端子事業は減益となった。

とは言え、売上高・経常利益・純利益は3Q累計でいずれも創業来最高を更新している。高収益の光部品・デバイスは海底ケーブル市場の拡大を背景に、光アイソレータ等が引き続き堅調。通期の経常利益は42億5400万円(前期比2.5%減)を計画しているが、為替前提は期初の1ドル=115円を据え置いたままであり、上振れが濃厚だ。

目先の市況の悪化はあれど、「EV化」「通信トラフィック増大」が同社の中長期の成長トレンドであることに変わりはない。特に海底ケーブル市場では、重要部品光アイソレータで世界シェア50%超の強みを発揮しよう。

Investor’s View

GARP投資に相応しい銘柄

時価総額640億円の当社の見どころは多い。事業は強固であり、20%近いROE、OPM30%は日本の製造業としては抜きん出て優秀。CFは潤沢である。ニッチ製品が多く、一般的な製造業と違って価格支配力を有している点が当社の強みであり、株式の魅力の源泉であると考える。一方で外国人投資家には幅広く知られている銘柄であり、本年は1×1面談の機会も非常に多かったようである。

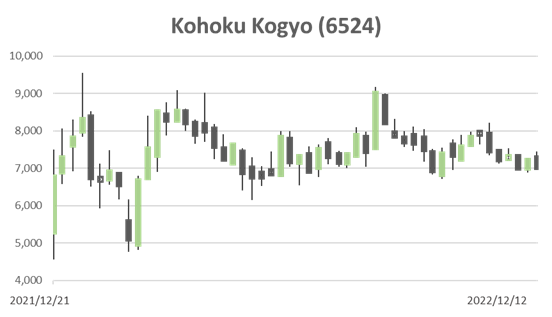

本年の押し目を買いたい

その当社の株価は年初来2.6%下落し、TOPIXをわずかにアンダーパフォームした。Stock Hunterが指摘するリード端子事業の一過性の足踏みに加えて、BS膨張によるROEの下落予想がさえないパフォーマンスの理由ではないだろうか。しかしながら、PER,PBRは成長に対して割安と思え、GARP投資家にはうってつけの銘柄である。長期の大きなリターンを狙って、本年の押し目を積極的に買いたい。売上とEBITの成長率をそれぞれ+20%、+30%して5%で割り引いたDCF法の理論株価は11,600円である。

経営陣がROE改善に動けば株価はさらに面白い

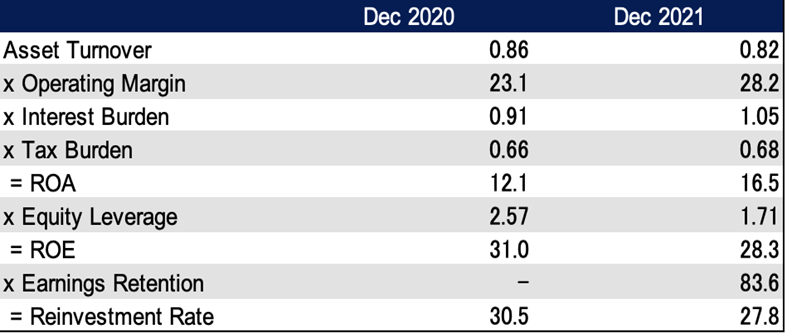

キャッシュが急速に膨張しROEを押し下げていることは誰の目にも明らかである。経営陣は今期FY2022にはROEが20.0%へ下落すると予想している。経営陣がキャッシュフローリサイクルの考え方を作り直し、資本を最適化すれば容易に高水準のROEを維持できる。進取の気取りがあり、外国人投資家とのコミュニケーションも多い当社には、官僚的な企業と違い、投資家の直言に耳を傾ける可能性は高いのではないかと考える。経営陣がBSの最適化に動けば、株価価値に劇的な影響を及ぼすことになり、しかもそれが難しいことではないというのが、同社株への投資の面白みの一つだと考える。

Dupont Model