2026年8月3日

Japanese

Home

Omega Investment株式会社

キャリアリンク (Price Discovery)

| 証券コード |

| 東証PRM:6070 |

| 時価総額 |

| 38,717 百万円 |

| 業種 |

| サービス業 |

Profile

キャリアリンクはBPO(Business Process Outsourcing)が主力事業で、中でも官公庁向けが伸びている。官公庁及び企業の業務プロセスの一部を、業務の企画・設計から実施まで受託する。BPOは売上の60%を占め、利益の大半を稼いでいるとみられる。その他にテレマーケテイング関連の人材派遣を主とするCRM(Customer Relationship Management)、製造業派遣を行っている。会社による売上区分は事務84%、製造13%、営業2%、その他1%。事務の内訳はBPO72%、一般事務16%、CRM関連事業12%。事務が営業利益の94%を稼いでいる。

株価は2020年以来、突然の業績急改善を反映して急騰した。昨年は株式リスクオフで下落したが、年初来では2.2倍のパフォーマンス。EBIT今期44%成長、5年CAGR+33%、40%超のROEに対してPERが9x弱、PBRは3.7x。アナリストのカバレッジはほぼない。

Stock Hunter’s View

公共DXを成長機会に。足元は自治体BPOが絶好調。

キャリアリンクはマイナンバーカードや給付金、コロナワクチン案件など、自治体向けBPO(業務委託)需要を取り込み、好業績が続いている。

株価は11月9日の通期業績予想の上方修正を受けて一気呵成で駆け上がり、29日に年初来高値3290円をマーク。さすがに足元は調整色を強めているものの、日柄調整を経て、昨年2月の上場来高値(3475円)を再び目指す展開もあり得る。

今3月期は上期までに受注したスポット案件を含む新規BPO請負案件の多くが期末まで継続される見込みであり、さらに3Q(10~12月)もスポット請負案件の受注や既存請負案件の延長などが加わる。

BPO関連部門は営業力強化により、2Qの受注件数が四半期単位で過去最多を更新。1案件当たりの受注額も増加し、収益性が向上している。また、マイナンバーカードによる地方公共団体のデジタル基盤整備、いわゆる“公共DX”が進む中、取引先自治体も順調に拡大している。同社では既に政令都市20のうち13の都市で実績があるが、今後は中核都市への広がりや周辺業務で民間の需要を取り込む期待もある。

Investor’s View

目先の押し目を買いたい

今期40%増益、40%超のROEに対して、PBR 3.7x、PER 8.9xは一見理解し難い。だがその理由は、利益成長スピードが株主資本拡大に追いつかないというアンバランスであると考える。当社が今のままであれば、ROEは今後、急速に低下していく。一方で、当社の事業や経営は優秀であり、低位のPERは行きすぎたディスカントであり、12-15ヶ月ではリレートの可能性を考えておきたい。よって株式のレーティングは買いである。目先の相場が10月の底値を試しに行く可能性がある一方、短期のテクニカル指標は加熱気味である。また、来年のリセッションは当社への企業発注を減速させるだろう。よって、目先の株価の押し目を待ちたい。すでに株式を保有している長期投資家は居心地のよい継続保有であろう。

PBRが評価されない理由

配当後に会社の資本は40%程度成長する。一方でProfit ATOP(親会社株主に帰属する当期純利益)は、マイナンバー普及促進の官公庁特需で業績モメンタムがピークにあると見られる今期でも+40%である。すなわち、当社の利益は高いROEを維持できるほどには成長しない。潜在的に利益が20%成長すると想定しても、ROEは今後、顕著に低下していくであろう。

経営陣はROEとPBRのギャップはバリュエーションのアップサイドを示唆していると強調している。だが株価マルチプルに反映されるのは実績ではなく期待である。PBRはROEの低下期待を織り込んでいるため低い、と考えるべきであろう。

低PERへの処方

PBR=PER x ROEであり、上のグラフではPERは傾きである。当社の傾きが低い理由は、1)官公庁特需の追い風を受けた現在の収益高成長や10%前後の営業利益率は長くは続かないという見方、加えておそらく、2)ROEを維持できない利益成長スピードに対する投資家の関心の低さ、と考える。経営陣はPERを16倍に拡大させると述べている。しかし、その施策はIRの強化である。当社が知られていないことが株価低評価の主因でないなら、今後の努力の成果には限界があろう。有用な処方は、IR強化と同時に、配当や自社株買いでreinvestment rateや資本を最適化することである。すなわちキャッシュフローリサイクルの施策を再構築することである。この点で経営陣が増配を目標とし、配当性向を30%へ引き上げようとしている点はポジティブである。

業績モメンタムは非常に強い

経営陣は11月9日上方修正で通期PATOP予想を39%引き上げ、通期で40%増益を予想している。地方自治体の受注拡大、マイナンバーカード特需によるBPO案件の受注額増加がその理由である。会計基準の変更があり、決算資料の説明はまわりくどい。かいつめて言えば、対等比較で2Q前年比は、売上+25%、PATOP+53%の実績である。

業績ドライバーに関して

業績モメンタムが格段に強いのは、当社のオーガニックな強みというより官公庁のBPO特需拡大というブームによると考える。官公庁向けBPO好調が当社の面白みであるが、おそらく売上比率は50%に達しないとみられる。人材派遣など他の事業に強みは見当たらず、その領域ではパソナ(2168)やパーソル(2181) などの巨大企業に凌駕されている。利益の大半はBPOが稼いでいる模様だが、官公庁向けの売上利益は開示されていない。よって、どの程度の業績ドライバーになっているのかは不明である。

契約期間に関するデータも開示がなく、リカーリング収益がどれくらいかは分からない。2022年3月期会社資料ではスポット売上比率が17%と開示されており、また、官公庁向けのリピート率は8割を超えるとのことであるが、これらからは当社がリカーリング収益型の企業であるとは断定できない。マイナンバー関連受注は追い風であるが交付率は足早に上がっており、いずれ需要は尽きる。

収益予想可能性は低下

11月の業績サプライズは、2017年の軽微なネガティブサプライズ以来である。利益上方修正の理由は、派遣業務は受注増加目標を達成できなかったが、BPOの受注と採算が上振れたことである。強い業績モメンタムサイクルでの上方修正はよくあることで、既存の株主には喜ばしい。一方で、前向きに購入を検討していた投資家には株価上昇は残念である。ガイダンス修正は非常に大きくまた唐突で、経営陣にも予想外だったのであろう。彼らでさえも業績が読みにくい事業環境なのかという懸念を抱く。官公庁受注増加で収益予想が難しくなり、サプライズのなかったこれまでの5年間とは違うのかもしれない。マイカードなど官公庁関連の特需はいずれ尽きる。官公庁需要の予測可能性が低いのであれば、受注がモメンタムを失えば大きな下方修正も起こりうる。

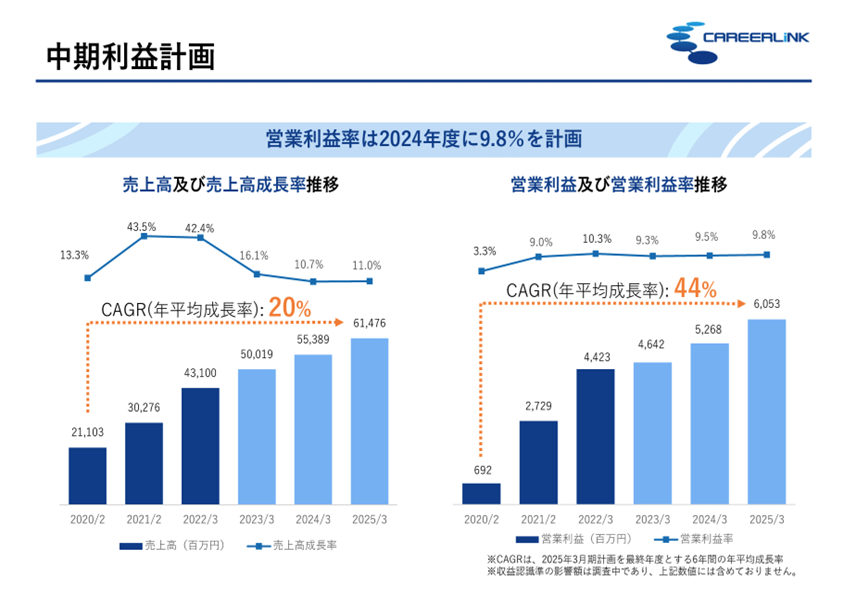

中期経営計画の現実味

2024年度までの経営陣の業績目標はかなり控え目である。しかし、業績予想確度が低いビジネスサイクルだとすれば数字を鵜呑みにすべきではない。経営陣からの聞き取り取材によるチェックは重要である。

経営陣の2024年度営業利益目標は60.5億円である。今期のガイダンスは46億円である。3年CAGRでは売上+13%、営業利益+11%、営業利益率ほぼ横ばい、と控え目な予想と感じられる。取引先自治体数は2022年9月の102から2024年度に161を目標とし、堅調な推移を予想している。161という数字は人口十万人以上の都市320の半分と説明されている。将来は自治体のほとんどが「ガバメントクラウド」にマイグレートし、クラウド活用で当社の活躍の余地も広がると予測している。BPO利用率は日本企業においては欧米の70%台に対して、20%程度と低く、BPO事業者にとっては先行きは明るい。これに対して、日本の地方自治体の利用率が50%であるなら遠からず需要は飽和すると考えるべきであろう。

株式オーナーシップとガバナンスに関して

筆頭株主のスマートキャピタル株式会社は社長がキャリアリンク取締役の前田氏で43.46%の株主。前田氏も2.08%を保有する第3位の株主である。スマートキャピタルは前田氏の資産運用会社とみられる。従って当社は前田氏の一存に左右されるガバナンスであり、少数株主が軽視されかねない構造はネガティブである。だが、これはPERの大きなディスカウントの主要因ではないだろう。

当社はもともと兵庫県の消費者金融会社であったシンキが1996年に、コールセンターへの人材派遣及び一般事務事業の展開のために設立した子会社である。その後、シンキは新生銀行に買収されたが、のちに新生銀行は事業再編でキャリアリンクを手放した。その際にシンキ創業家出身で社長であった前田氏が、個人資産で株式を取得したとみられる。なお同名の金融ブティックは関係のない別会社である。