2026年8月3日

Japanese

Home

Omega Investment株式会社

加賀電子 (Price Discovery)

| 証券コード |

| 東証PRM:8154 |

| 時価総額 |

| 120,262 百万円 |

| 業種 |

| 卸売業 |

Profile

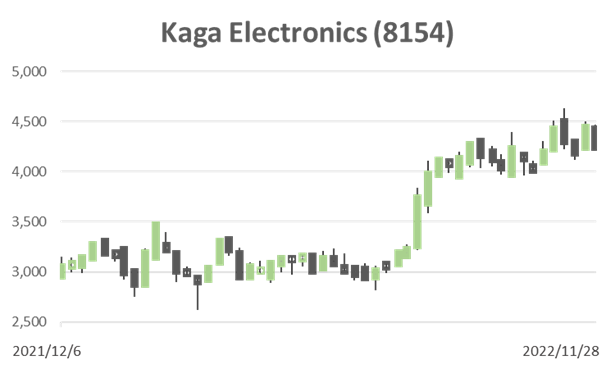

独立系電子部品商社。売上と利益の9割を占める主力の電子部品事業が絶好調。独立系商社は調達網に秀でて多方面から物量を確保でき、当社は半導体電子部品供給不足下の需要を巧みに捉えている。買収した加賀FEI(旧富士通エレクトロニクス)のPMIも奏効し営業利益に寄与。2019年に1500円であった株価は4190円まで値上がりしたが、PERは5倍、PBRは0.9倍である。ROEは16%前後、5年CAGRでEPS+19%、BPS+11%。TTM売上高は2021年4Qから右肩上がりで現在20%超。同期間にTTM OPMはほぼ倍増した。株価は本年8月の大幅増額修正で急騰。2021年+37%、年初来+30%のパフォーマンス。地域別売上高は日本53%、中国24%、米国7%、インド4%。EMS生産能力拡大に投資中で、2023年5月の決算発表時に改訂中期経営計画を公表予定。

Stock Hunter’s View

実力評価の局面へ。上方修正もなお上振れ余地。

加賀電子(8154)は業績好調の割安株として注目される。11月8日発表の今3月期第2四半期(4〜9月)決算は同期間として過去最高を更新し、今期2度目となる通期業績予想の上方修正を行った。電子部品事業は一部の半導体・電子部品の供給不足が継続する中にあったが、車載や産業機器関連のスポット販売に取り組み収益を拡大。EMS事業も車載や医療機器関連を中心に主要顧客向けが好調に推移した。

営業利益は従来予想の240億円から280億円(前期比33.9%増)に見直したが、これは上期上振れ分をスライドさせたに過ぎず、下期見通しは据え置いている。修正後予想に対するQ2進捗率は65.5%に達しており、さらなる業績上振れも期待できる。

また、2015年3月期から8年連続で特別配当を実施するなど株主還元に積極的な姿勢も評価でき、今期も特別配・記念配60円を含む年間200円配当(前期は120円)を予定。

これだけ実力のある株ながら、PER5倍台、PBRは1倍割れと割安感は強い。なお、かつての筆頭株主SANKYO(6417)は今年に入ってから株式売却が続き、ついに保有割合が5%以下になった。既に売り切った可能性もあり、あらためてファンダメンタルズが注目される局面となってこよう。

Investor’s View

TRADING BUY。長期の投資家は来年の押し目を買いたい。

2020年初からの株価上昇は半導体及び電子部品需給逼迫による利益急拡大に負うものである。当社は依然、業績上方修正サイクルの只中にある。目下の好環境が長く、例えば今後12-15ヶ月持続すると予想するならダブルポジションを考えてもよかろう。しかしながら外部環境予想に強い自信がもてないのなら、遠からず半導体電子部品市場は正常化し、当社株価もモーメンタムを失う、と考えるべきであろう。もちろん、そうした期待は現実に先行して株価に織り込まれていく。11月決算説明での社長の語り口からは、2023年2月2日のQ3決算発表では再び業績上方修正がある。この観測は概ね織り込まれていようが、これから醸成されていくのは来期業績期待である。このため当面、株式はロングである。しかしながら、決算発表をうけて株価が大きく下落し、事業環境の正常化を折り込み始めるリスクもあり、早々の利益確定が肝要であろう。よって株式のレーティングはtrading buyである。

長期投資には来年の押し目を買いたい

長期資金を運用する投資家には、来年の株価に押し目を買う好機が多かろう。経済後退が懸念される局面では当社株式も売られる。景気後退を理由に株式リスクオフとなる場合、52週ベータが1.3で相関係数0.46の当社株価はアンダーパフォームする。安定的にROE10%を稼ぐ力のある企業の株式のPBRが今でも簿価割れで、PERは5倍程度しかない、とは非常に安いバリュエーションである。マルチプルがさらに下がるなら株式を買い集めるべきであろう。

株価上昇は事業環境追い風が魅力的であるから

半導体及び電子部品の供給不足で利益もROEも急改善した。しかし、投資家は株価評価に極めて慎重なままである。すなわち、目下の業績拡大は一過性で構造的なものではない、という見方が反映されている。ほぼ10年に渡り10%内外であったROEは倍増し、つれてPBRも拡大したが、それでも0.9xである。PERは4.8xの低位であり、2021年末につけた直近ピークの15xから転落したままである。株価上昇は事業環境の追い風の魅力が評価されたためであり、事業や経営に対する評価が上がったためではない。

事業構造に改善はみられない

事業価値に関するこうした冷めた見方はもっともである。一時的な経費コントロールを除いては、収益構造に変化を及ぼすような施策はみあたらない。目下の増益は大半が数量増によるもの、と経営陣は説明しているが、実際には需給逼迫による価格上昇効果も少なからず寄与しているであろう。数量価格効果はいずれも一過性である。半導体サイクルが希薄化した近年では、次回好況の到来予想はいっそう困難になった。EMSの海外生産能力拡大による製造業ビジネス拡大は、ROEやP/L利益率にプラスであり、キャッシュフローの望ましい使途でもあり評価できる。しかしながら、業績寄与には数年以上かかるであろう。

超低位のマルチプルの理由

商社の株価マルチプルが低い理由は、a) 収益予想が難しいこと、b) 抜本的な事業改革なしには低いP/L利益率は容易に改善しないこと、c) 商社はBSを駆使して商売を行うが外部投資家にはその肝心のBSの実質価値が不透明であること、である。専門商社の経営は存外安定しており、ROEも決して低いわけではない。エクイティレバレッジや資産回転率が優れているからである。しかし、2、3%の営業利益率はそもそも退屈であり、またそれを拡大させることも難しく、従って株主資本利益率のアップサイドに魅力を見出せない。経営陣の力がなかなか株主に及ばない、という面白味のなさが株式の不人気の理由である。アナリストカバレッジも少ない。

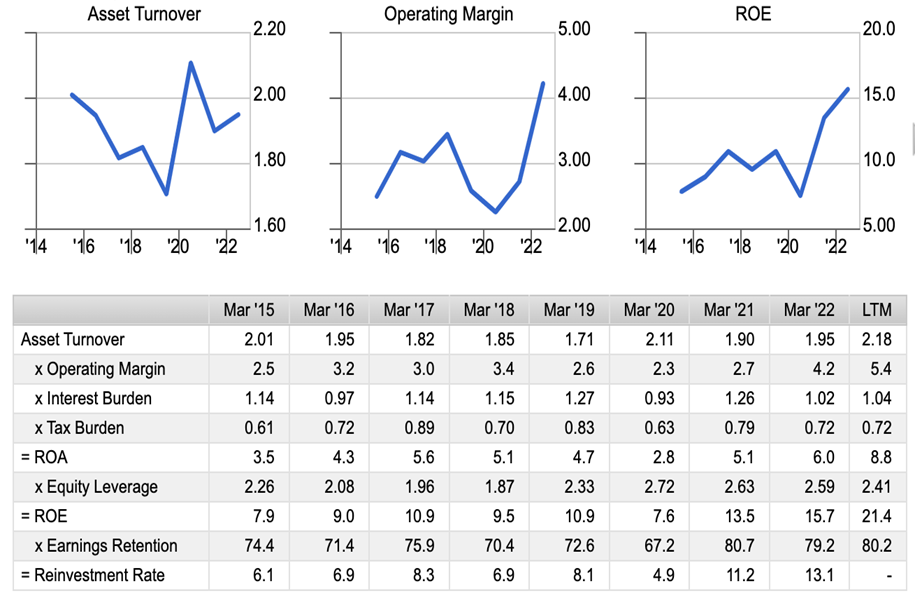

加賀電子 – Dupont Model

株価プレミアムをターンアラウンドさせるドライバー

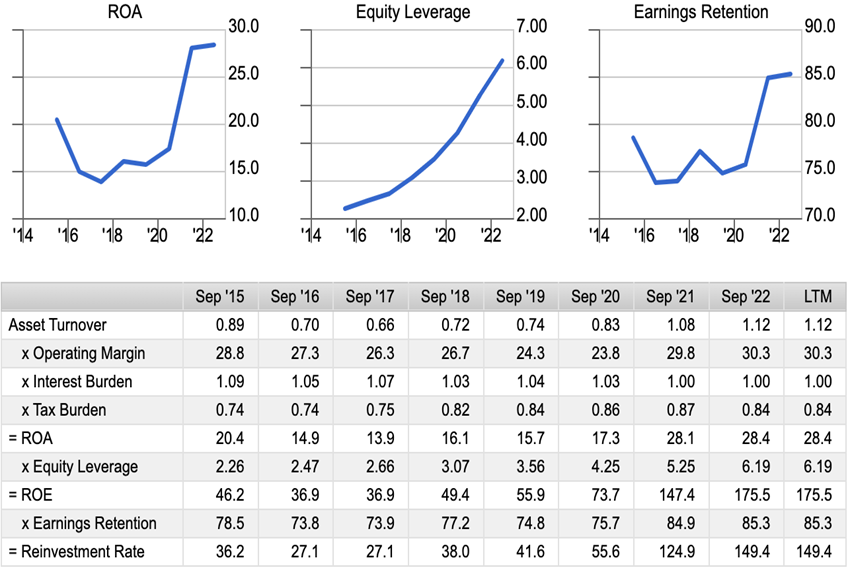

経営陣が今後、自社株買いに注力してエクイティレバレッジを急伸させるならば株価の水準は大きく切り上がるだろう。2022年Q1の自社株買いで1,220,000株を買い戻し、自社の株式保有ポジションは倍増した。当社は現在8.49%の株式を保有し、創業家出身の塚本勲社長に次いで2位の大量保有である。業績連動配当の考え方はリーゾナブルで、今期配当200円のうち60円が単年度成績を反映している。手厚い配当を出せるキャッシュフローで、信用も高い当社に40%の自己資本比率は必要なかろう。株主のためには、配当をゼロにしてでも自社株買いでエクイティレバレッジを最大化するべきである。参考にROEが180%弱のアップルの資本利益率要因分析を掲載する。

アップル – Dupont Model