2026年8月3日

Japanese

Home

Omega Investment株式会社

バルテス (Price Discovery)

| 証券コード |

| 東証GRT:4442 |

| 時価総額 |

| 22,701 百万円 |

| 業種 |

| 情報・通信 |

Profile

当社はソフトウェアテストを行い、エンタープライズ需要が売上の100%である。顧客オンサイトもしくは同社のテストセンターにてテストを行い、顧客企業のソフトウェアの品質を向上させる。品質コンサルティング、セキュリティ診断、脆弱性診断も行う。設立当初はAV機器から始まり、オフィス機器、家電製品のソフトウェアテストを手がけ、ウェブサイト、スマホ、業務系の金融システムへとサービス提供分野を拡大してきた。2004年4月19日、田中真史氏によって設立され、本社は大阪。

Stock Hunter’s View

上場来高値奪回へ。ブルーオーシャンで攻勢かける

ソフトウエアテストのバルテス(4442)は2020年10月に付けた上場来高値(3390円)更新が視野に入ってきた。手掛かりとなったのは今3月期通期業績予想の上方修正(11月14日発表)。これまでエンタープライズ領域に注力してきた成果が表れ、案件大型化・単価上昇が進んでいる。

上期(4〜9月)決算は売上高、各段階利益いずれも過去最高を達成。これを踏まえ、通期の売上高を従来予想の85億600万円→88億4700万円(前期比31.9%増)、営業利益を8億100万円→9億6200万円(同68.8%増)へと修正した。下期は人材採用や組織体制強化など成長投資を加速しつつ、上期と同程度の利益を見込むとしている。

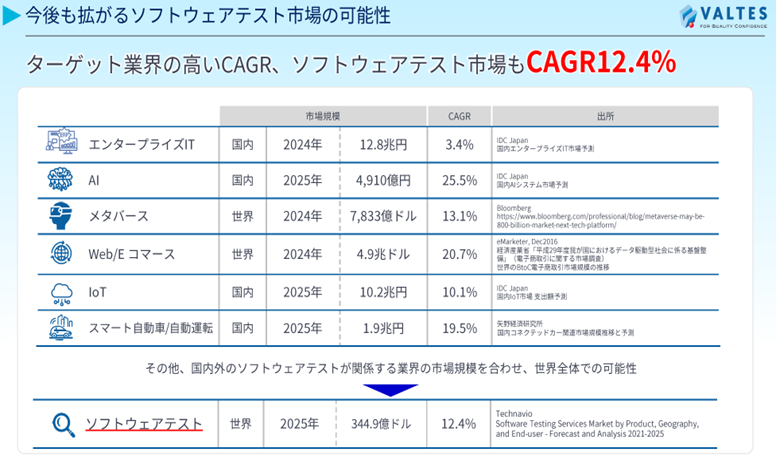

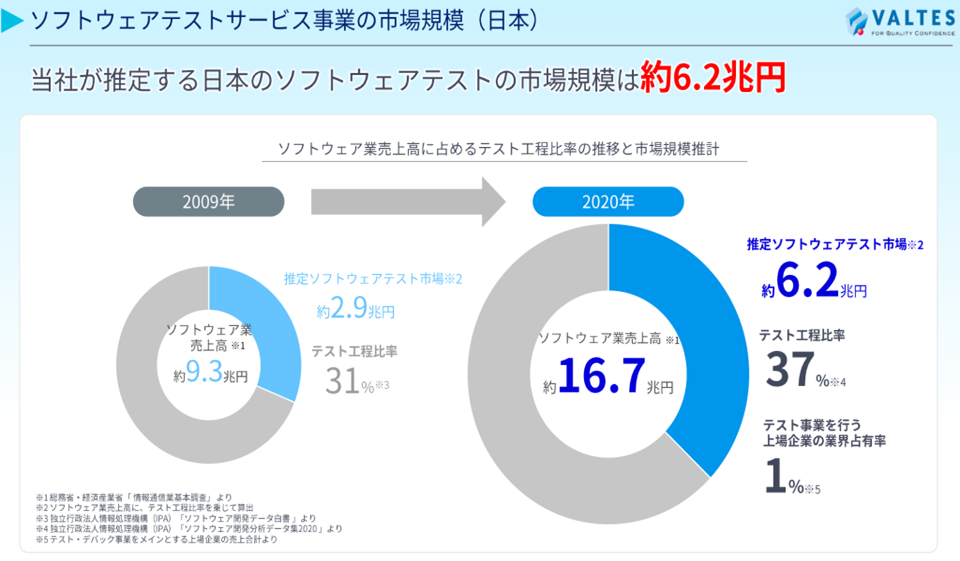

近年は技術進化に伴い、ソフトウエア開発におけるテスト工程にかかる負担が増加。第三者のテスト専門会社へのアウトソース化が加速している。日本のソフトウエア市場は約6.2兆円規模(同社推定)とみられるが、上位5社の占有率はわずか数%とまだまだ未開拓の市場。中でもエンタープライズ領域は潜在市場規模が大きく、参入障壁も高い。DX関連のIT投資増加、さらには“2025年の崖”も商機となり、中長期的な成長トレンドは不変とみる。

Investor’s View

Buy on weakness

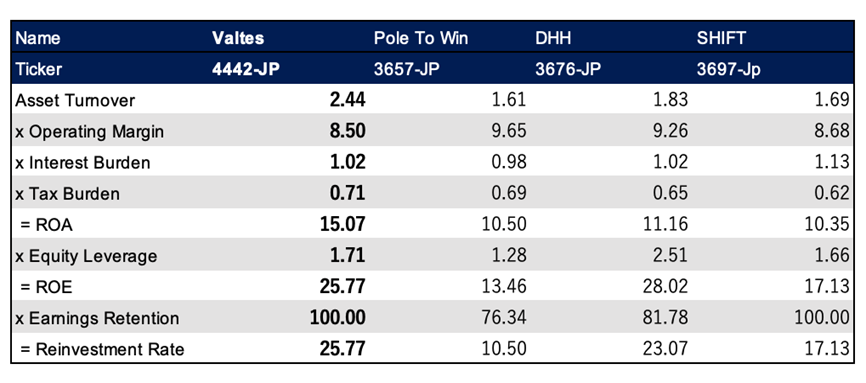

当社株式は、10月半ばからの株式相場上昇の最中に、11月14日に経営陣が堅強な成長とガイダンス上方修正を発表したため高騰に拍車がかかっている。ボトムアップ分析によるバリュエーションの水準訂正ではなく、モメンタムを買う株価上昇である。よって、この上昇を追う根拠は乏しく、リスクは高い。TTMの売上成長率はQ2で年率+ 35%に達しており遠からず反転し、利食い売りやショートポジション構築のきっかけとなるだろう。より長いタイムスパンでは、当社はDX需要の強い追い風により堅調な成長を続ける有力候補の一社である。今後予想される景気後退局面では押し目を買う機会もあろうし、不況下でも収益堅調を背景に好調な株価パフォーマンスをあげることもあろう。同業他社との比較では、当社の高いROEは高い資産効率によるものである。今後エクイティレバレッジが上がれば他社を凌駕する水準も達成できる。DCFモデルによる理論株価は1800円前後であり、株価の大きなダウンサイドを示唆している。ただし、同社の収益予測確度は低く、我々の長期収益予想の信頼度も低い。

Bull

同社の株主資本利益率は構造的に高い。大きなBSは必要ではない。同社の資産回転率は他のソフトウェアテスト3社に対してとりわけ高く、ROE優位の要因となっている。営業利益率には同業他社とさしたる違いはないが、良好な水準である。

ソフトウェアテスト市場は大きな追い風を得ており、当社の成長も旺盛である。Q2では単価、稼働エンジニア数、案件数でそれぞれ+11%、+18%。+30%と、申し分のない高成長が確認され、業績は好感される。

ソフトウェアテスト市場は今後も成長が続く見込みである。同社によれば、国内ソフトウェアテスト市場規模は2020年に6.2兆円。そのうち4割弱がテスト工程だが、テスト事業を請け負う上場企業の売上は1%にすぎない。ソフトウェア開発会社のIT人材は不足している。テスト工程のアウトソーシングニーズは今後も続くだろう。

参入障壁は築かれつつある。市場には多数のプレーヤーが存在し競合は激しい。しかしながら、エンジニアと顧客の囲い込みが進む当社のような企業では他社の参入は容易ではなかろう。

当社のドメインであるエンタープライズ分野のソフトウェアテスト市場は有望。また、高単価で長期契約がこの市場の特徴でもある。特に金融分野は案件が大きく、要求されるサービスも高難易度であり、サービス提供会社も限定されよう。当社の説明によれば、金融関連ソフトウェア市場は1兆円と約6兆円の市場の中でもとりわけ大きい分野である。その他に、物流や流通に関連するソフトウェア市場も大きい。

小さいながらも新規事業を次々に生み出す力は興味深い。Q2ではテスト自動化ツール、サイバー攻撃セキュリティのクラウド型サービス、メタバースで注目されるxR(VR,AR)技術の取り込みなどが紹介されている。

MAにより規模拡大を実現する可能性。これまでアライアンスもしくは、シードかアーリーステージ投資に止まってきたが、田中社長は、今後はミドルレイヤーの比較的規模のある案件を検討すると述べている。買収による拡大が株主に納得のいく収益をあげるのか、PMIの手腕があるのかは不明である。会社のステートメントとはうらはらに、現実にはMAには慎重な印象がある。

Bear

Q2で年率+35%に達したTTM売上成長率は遠からず反転するだろう。15ヶ月前の+5%から急激な改善が続いてきた。数値反転はモメンタムの投資家には利食い売りもしくはショートのきっかけとなるであろう。

DCF試算はネガティブ。我々の長期収益モデルに自信はもてないが、売上+ 15%、EBIT+20%と想定し5%で割り引いた一株あたり理論株価は1800円前後で株価の大きなダウンサイドを示唆している。我々の想定では、2024年3月期の売上が97億円、営業利益率10%で、同期に100億円を目指すという経営陣の中計に沿う数字を想定している。

世界株式のボラティリティは依然高く、投機的に高騰した当社株式には下値不安がある。10月半ばからの日本株式の急上昇の最中に、業績の裏付けがあり流動性も小さい当社株式は注目された。株式市場が上昇トレンドに入ったとは思えない。

海外市場需要取り込みには期待できない。海外市場は膨大であり、田中社長は大きな夢を描いている。当社はフィリピンに橋頭堡をおいているが小さく、その将来性に期待を膨らませるべき証左は見られない。当社によれば世界市場の2025年までのCAGRは12.4%であり、良好な見通しである。