2026年8月3日

Japanese

Home

Omega Investment株式会社

京浜急行電鉄(Price Discovery)

| 証券コード |

| 東証PRM:9006 |

| 時価総額 |

| 370,898 百万円 |

| 業種 |

| 陸運業 |

Profile

京浜地区と三浦半島で展開する鉄道会社。自社鉄道沿線の不動産、ホテル・レジャー施設、百貨店、スーパーマーケットも運営。

Stock Hunter’s View

インバウンド関連の本命。品川再開発も中長期材料に。

昨年12月の訪日客数は137万人とコロナ禍前の19年同月の54%まで回復。数ある関連株の中でも、“空の玄関口”である羽田、成田空港へのアクセス路線を担う京浜急行電鉄はインバウンド効果が特に期待できる。

2023年3月期上期は、人流の回復で輸送人員数が増加した交通事業が黒字転換したほか、ビジネスホテルの需要回復、平和島レジャーの好調により、営業損益54億8000万円の黒字(前年同期は29億2500万円の赤字)と計画を大きく上回る着地に。スーパーマーケット業の収益減や交通事業の動力費高騰を考慮し、通期予想(前期比2.2倍の80億円)は据え置いた。

24年3月期はインバウンド回復や運賃改定による交通事業の採算改善が見込まれる。運賃については、23年秋ごろに平均10%程度の値上げを想定。一方、41km以上の長い距離の乗車は値下げし、三浦半島の需要創出と沿線活性化を図る。

中長期では、品川〜白金高輪間の地下鉄構想やリニア開通に合わせた再開発計画にも注目。トヨタ自動車と共同で品川〜泉岳寺周辺の再開発に1000億円以上を投じ、27年までの完成を目指すとしている。

Investor’s View

Moderate Outperformer

当社の順調な収益回復期待はおおむね株価に織り込まれているが、PBRには20%内外の拡大の余地はありそうだ。目先の決算は好調が予想されるが、燃料費など足元のコスト増加が懸念され、株価が直ちに大きく動くとは考えにくい。ただし、燃料費高騰はいずれ落ち着くはずであり、本年10月からの28年ぶり京浜急行電鉄の約10%の運賃引き上げが政府に了承され、ホテル事業がさらに回復し、Stock Hunterが指摘しているようなインバウンド回復の恩恵があれば、来期には鉄道セクターの中でも当社の回復が際立つ可能性はある。しかしながら、急いで当社株式を購入すべきと断じる理由は見当たらない。コロナ前の収益水準を取り戻し、短期的には収益は強含む、という見通しの他に、ROEやROICの潜在水準を引き上げるプラス要因が見つからないためである。鉄道セクターでアルファを得ようとするならむしろ、コロナ前の水準に対して株価の回復が遅れている西日本旅客鉄道(9021)や東海旅客鉄道(9022)を考慮すべきだろう。よって、当社株式のグレーディングはModerate Outperformerである。経営陣がキャッシュフロー創出の長期安定性回復に再び自信を持ち、自社株買いや借入増などによってレバレッジを10年前までの水準に高め、株主資本利益率を向上させることは可能である。これが株価アップサイドの大きなポテンシャルである点を指摘しておきたい。また、今後リセッション懸念が高まる局面で鉄道各社の不況抵抗力が評価される可能性にも留意したい。

業績回復は順調だが業績サプライズはないだろう

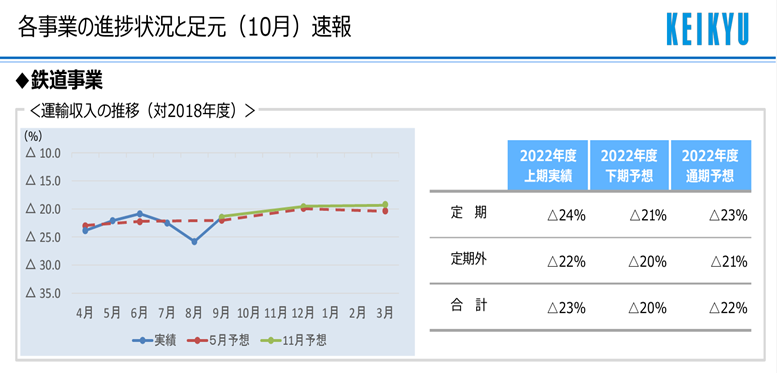

鉄道事業の運輸収入はコロナ前の約80%の水準まで戻っており、会社予想の線である。ホテル稼働率は5月時点の会社予想を超過しているが、大きな上方修正はなさそうだ。動力燃料費の値上がりなどを背景に、10月に京浜急行電鉄の運賃を平均10.8%引き上げる改訂を国土交通省に申請しており、認可されれば年後半から来期にかけて収益寄与は大きい。レジャー部門のホテル事業にはコロナ前水準への収益回復余地がまだかなり残されているとみられる。

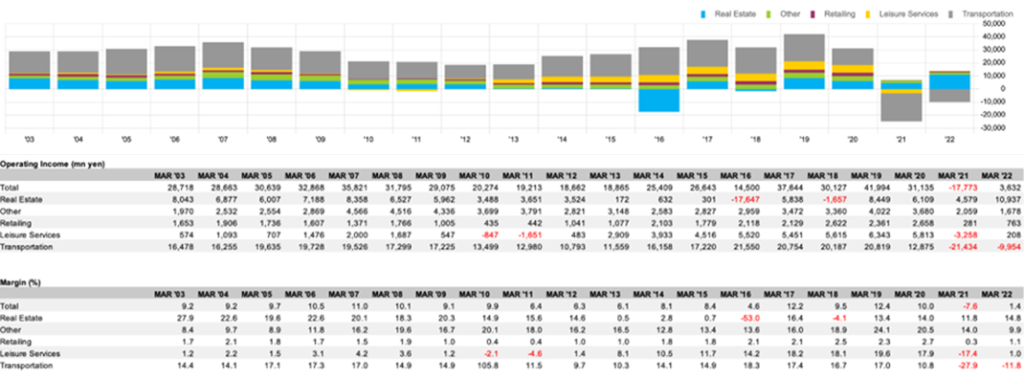

20年間の業績 – セグメント営業利益と利益率

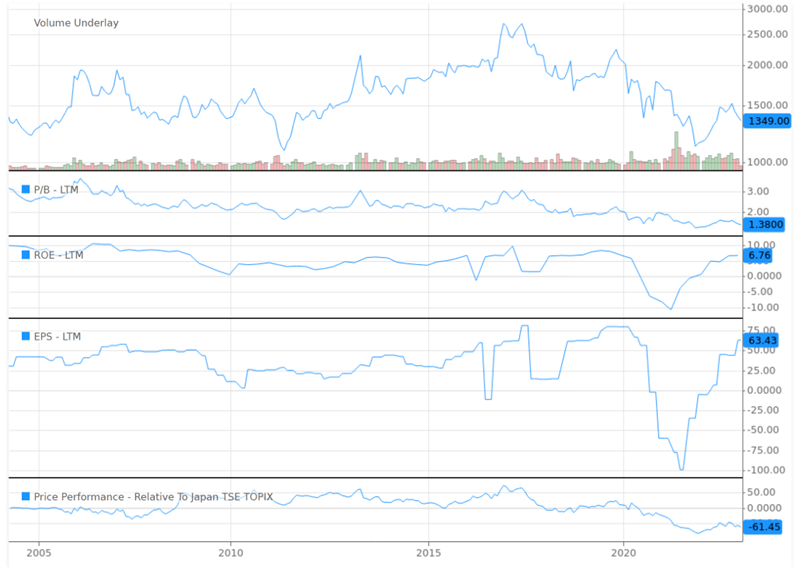

PBRに回復余地

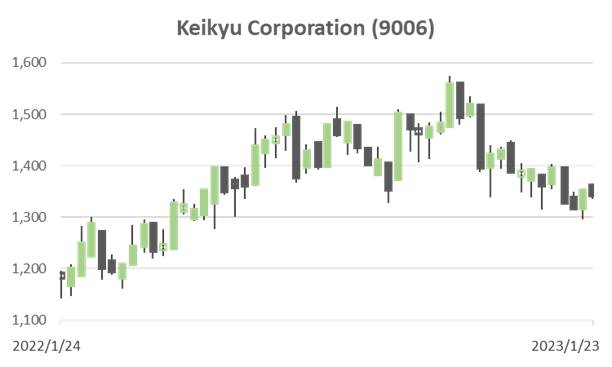

株価は2021年に35%下落したのち、2022年には21%上昇しTOPIXを26%アウトパフォームした。EPSとROEの急回復を織り込んだ動きである。PBRは過去5年平均の1.8xを下回る1.4xであり、いくぶん回復する余地があると考えられる。

20年間のチャート – 株価、PBR、ROE、EPS、相対株価

ROEと株価のアップサイド

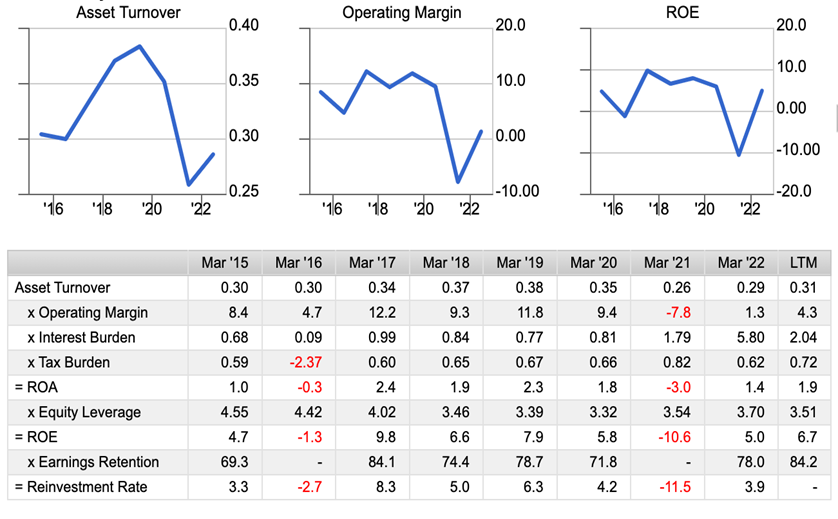

ピーク時のサービス供給能力確保のため膨大な設備を備える鉄道事業の資産回転率は、電力会社と並び著しく低い。当社は交通事業の他に多角化しているが、設備投資の半分は交通事業に費やされその例外ではない。低位のROAを高いエクイティレバレッジで引き上げたROEの潜在水準が7%前後である。CF創出能力が強固な当社に、30%近い自己資本比率はおそらく必要ではなかろう。これを調整してレバレッジを10年前までの水準に高めればROEが引き上がり株価のバリュエーションも拡大すると考えられる。しかし、銀行など金融機関の反発を嫌って、経営陣は株主のための思い切ったBS調整は行わないだろう。

Dupont Model