2026年8月3日

Japanese

Home

Omega Investment株式会社

沖縄セルラー電話(Price Discovery)

| 証券コード |

| 東証STD:9436 |

| 時価総額 |

| 168,524 百万円 |

| 業種 |

| 情報・通信 |

Profile

KDDIが52.4%を保有する子会社。沖縄県内の携帯電話事業。KDDIと同じauを主としたマルチブランドを展開。沖縄県での携帯契約数シェアは5割。2010年の沖縄通信ネットワーク買収により光ファイバー固定通信事業へ進出。光回線とスマホのセット割引で営業を展開。

Stock Hunter’s View

モバイル復調、電力も採算改善へ。来期業績好転期待。

沖縄セルラー電話はKDDI傘下で沖縄県で携帯シェア5割を握る総合通信会社。2024年3月期の業績好転が見込まれ、株価は調整を挟みつつ、なお上値追いが期待できそうだ。

直近発表の2023年3月期第3四半期(2022年4〜12月)決算は、営業収益578億5100万円(前年同期比5.3%増)、営業利益130億3800万円(同4.4%減)。通期売上高は電力事業(auでんき)における料金改定を踏まえ、従来予想を30億円上回る770億円(前期比4.9%増)に上方修正した。

モバイル純増数は通信障害による営業自粛で不調だった2Qから復調傾向に。通信ARPU収入は減少が続いているものの、3Qは前年同期比0.6%減にとどまった。会社側は、3ブランド(au、UQ、povo)提供により幅広い顧客層を取り込むことで、来期の底打ち反転を計画している。

電力事業は燃料費調整額の上限撤廃に伴い一時的に解約数が増加したが、11月以降は逓減傾向が確認され、足元では一服しているもよう。4Q(1〜3月)は調整額上限を超過した同社負担額がゼロとなり、来期にかけて採算の改善が見込まれる。

なお、同社は中期経営計画(昨年10月公表)で25年3月期EPS228円を目標に掲げているが、3Q決算発表時に自己株式取得上限額を30億→40億円に引き上げており、計画値を上回ることが予想される。

Investor’s View

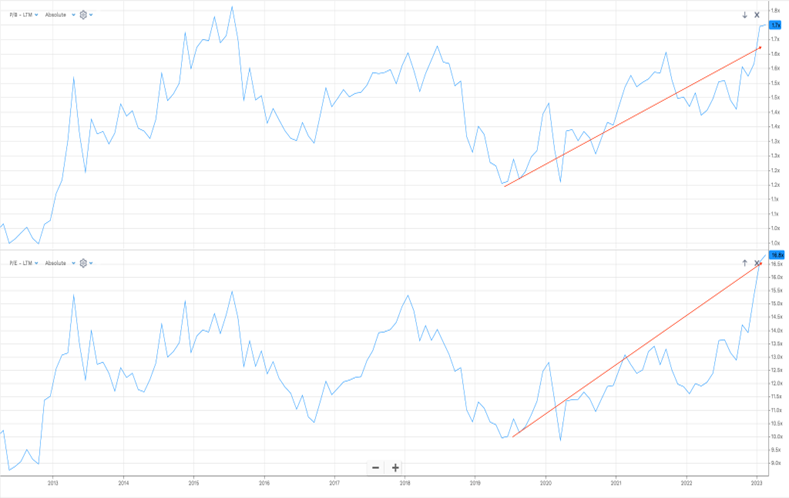

良い企業だが株価はフェアバリュー。長期の投資家は大きな値下がりを待ちたい。バリュエーションは前回ピークの2018年を超え、急騰後の株価にはダウンサイドリスクがある。

PBR, PER

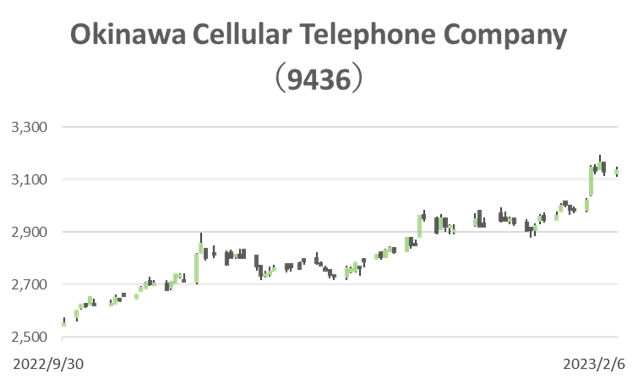

業績好調や株主還元の加速が好感され株価は年初来さらに上昇した。株価は5年平均で年率7.8%上昇している。当社株式はローベータ株で、3年、5年でいずれも0.4だが(ただしR2は十分に有意ではない)、昨年下落した日本株式市場にあって株価が14%上昇したためTOPIXを20%近くアウトパフォームし、5年平均でも6%勝っている。良好な株価パフォーマンスはさらに続くのであろうか。

DCF試算で株価はほぼフェアバリューである。また、非効率なBSとKDDIに支配されたガバナンスに遮られ、潜在的に高いROEは実現しないため株価マルチプルのリレートには期待できない。一方でワイルドカードは、a) 経営陣が株主還元を一気に加速化させること、b) 敵対的アクティビストの登場である。

株式は魅力に富んでいる

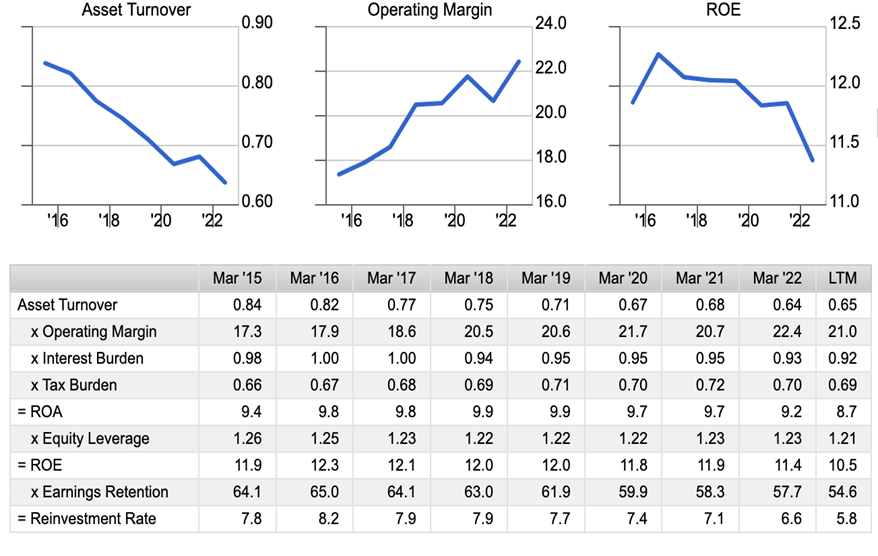

沖縄セルラー株式のまずもっての魅力は、1)高いOPMによる良好なROAに裏付けされたROEとその安定性、2)長期安定的な利益創出と潤沢な営業CF、3)投資や運転資金需要を差し引いた余資を配当増や自社株買いなど株主還元に充てている経営陣の施策、4)現在4.1%に及ぶ配当利回り、である。沖縄で携帯市場シェア50%を有し、BSは強固である。当社株式の52.4%を保有する親会社のKDDI(9433)は時価総額9兆円超の巨大企業で、利益成長は飽和しているがCF創出は潤沢で経営堅固、当社の大きなバッキングである。従って、5)KDDIが二重上場の廃止のためTOBを行う際には、幅広い株主に満足のいく公開買い付け価格のプレミアムが考慮されるのではないだろうか。さらに、6)良い企業がガバナンス構造によって本来高い株主資本利益率を実現できない構図は敵対的なアクティビストの呼び水となる、という点も頭においておくべきであろう。

投資家のフラストレーションは大きい

投資家のフラストレーションは非効率なBSにより潜在的に高いROEが実現しないことである。当社は親会社のKDDIに323億円の貸付を行っており事実上、資産の30%が現金である。自己資本比率80%の当社BSは、潤沢で安定的なCFを考えれば投資家には受け入れ難い。仮に自己資本比率を30%に調整することができれば12%前後の名目ROEは30%を超え、PBRの乗数倍の拡大により、株式の時価総額は増大するであろう。少数株主はもちろん、この理屈を支持していようが、KDDI支配というガバナンスに遮られて提案がなされても容易には通らない。KDDIとしては二重上場解消という可能性がある以上、沖縄セルラーが何倍にも値上がりした後で買い付けることは避けたいであろう。ガバナンスに起因するBSの非効率性が、当社の様々な魅力にもかかわらず多くの外国機関投資家を遠ざけてきた要因であると考えられる。ROEが12%程度のROEの株式には2xを超えないPBRが相応しい、という見方に共鳴する投資家は少なくないであろう。

Dupont Model

ROEを下支えする大きな要因である、なだらかな右肩上がりのOPMの要因は会社資料からは不明である。コストコントロール、auスマホ浸透率上昇によるプロダクトミックス改善などと推察する。しかし確証はなく、この点が明らかでないために本稿の投資判断は保守的である。

トップ2社の外資投資家は株式を大量売却

データベースによって数値は異なるが最新のデータを並べると、長期投資を続けてきたトップ2社外資系機関投資家はこの半年ほどの間に持分を大きく減らしている。背景は株式ファンド解約の換金需要であろうとみるが、株価のフェアバリュー接近やポジションニング整理も利食い売り判断の重要な要素であったであろう。

Schroder Investment Management (Japan)は2006年からポジションの記録がある。2018年には4.8%の株主であったが昨年3Qに60%を処分し、現在の持分は0.93%の模様。Fidelity Management & Researchは2007年から記録がある。2018年以来顕著に買い進み、1%未満のポジションを5倍に拡大した。昨年4Qに持分の約3分の2を処分したようで現在1.77%の株主であるとみられる。沖縄セルラー株式の5年間のTSRは+11.6%とTOPIX平均3.5%を大きく上回っている。両社にとっては投資開始時期からのアルファも大きいはずで、長期投資のお手本ともいえる素晴らしい結果である。