2026年8月3日

Japanese

Home

Omega Investment株式会社

安田倉庫 (Price Discovery)

| 証券コード |

| 東証PRM:9324 |

| 時価総額 |

| 30,542 百万円 |

| 業種 |

| 倉庫・運輸関連業 |

Profile

PBR 0.39倍、時価総額310億円に対して440億円の有価証券を保有。今期予想PER 12.1倍、ROE 5年平均は3.9%。売上の88%が物流、12%が不動産。営業利益では物流60%、不動産40%。 物流14社の時価総額は8500億円。三菱倉庫(9301)住友倉庫(9303)ニッコン( 9072)が突出し、3社で75%を占める。当社は6番目で 3.8%。

Stock Hunter’s View

”PBR1倍割れ是正”は長期テーマ。還元姿勢評価、含み資産株として見直しも。

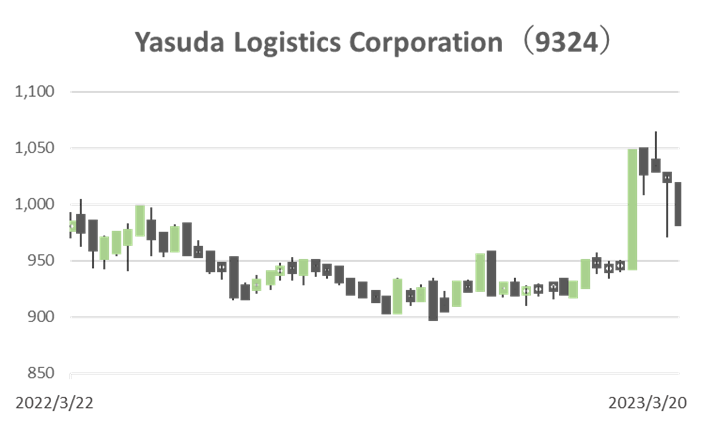

東証による“改善要請”の動きに端を発した低PBR銘柄人気は当面続く見通し。選別物色が進む中で、業績好調かつ含み資産株として関心が高まっているのが倉庫株。特に旧財閥系の倉庫大手・安田倉庫は株主還元に積極的な点が評価され、昨年3月以来の1000円大台乗せを達成するなど相場づきが一変している。今期配当は25円を計画。前期まで4期連続増配を実施していた。

3Q(4月〜12月)は不動産事業が減収となった一方、物流事業は新規取引の開始や既存顧客の取引拡大、輸配送ネットワークの拡充、国際貨物取扱料の増加により増収増益に。足元では京都の倉庫会社やエーザイ物流の子会社化など買収攻勢を強めており、2024年3月期は拠点拡大、取引増勢による収益力向上が見込まれる。

また、今年3月には経済成長著しいインドネシアに倉庫新会社を設立。なお、インドネシア中央統計庁によれば、2022年通年の同国GDP成長率は5.31%と2014年以降で最高に。業種別では特に運輸・倉庫が19.87%と最も高い成長で、引き続き倉庫需要の拡大が期待される。

Investor’s View

買い。経営陣の姿勢次第で投資は大きなリターンを生む可能性がある。ストックハンターが指摘するように、経営陣が株主意識を高めているなら面白い投資のタイミングである。

PBRは上場日本株式の中で330位前後に安い。安いPBR以上に問題であるのは、2005年から2008年までの3年間を除いて、PBR1倍割れが20年にわたり続いていることである。同様にPER も、20年間ではほぼ8割の期間で市場平均を下回っている。ストックハンターが指摘する「改善要請」は東証だけでなく、今後、様々な方向からも経営陣に大きな圧力がかかるだろう。 敵対的なアクティビストの登場がいつあってもおかしくない。ROEを改善させるために、設備投資の見直しや、時価総額を大きく上回る投資有価証券の処分など、経営陣の選択肢はBSに関してもPLに関しても豊富である。彼らの判断は株価を大きく動かすだろう。

20 year PBR, PER

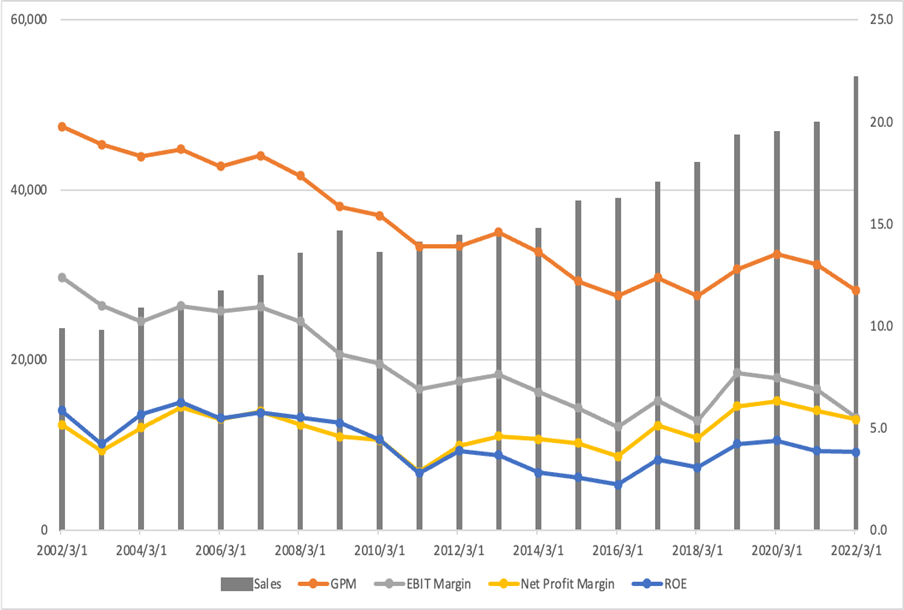

同社のROEの10年間の平均値は3.4%であり、株主が満足することはない水準である。長期の業績チャートからは、売上成長にもかかわらず、利益率は減少の一途を辿り、ROEも低位に張り付いている状況が明らかである。これは、市場の厳しい競争と当社の投資が成功していないことを示唆していると読み取れる。

20 year sales, margins, ROE

しかしながら、現時点で投資に重要なことは、当社には投資家にとって本当に見どころが皆無なのかどうか、を考えることである。見どころがないなら必然、TOBによる市場退出という結果に至るだろう。面白みがあるのであれば、それを実現しようとする経営陣のアクションは投資家のポジティブな期待を形成し、株価マルチプルは上がるであろう。幸い、売上は成長しており、営業CFも安定的に創出されており、事業の質は良好である。

当社株式投資の魅力は以下の諸点である。

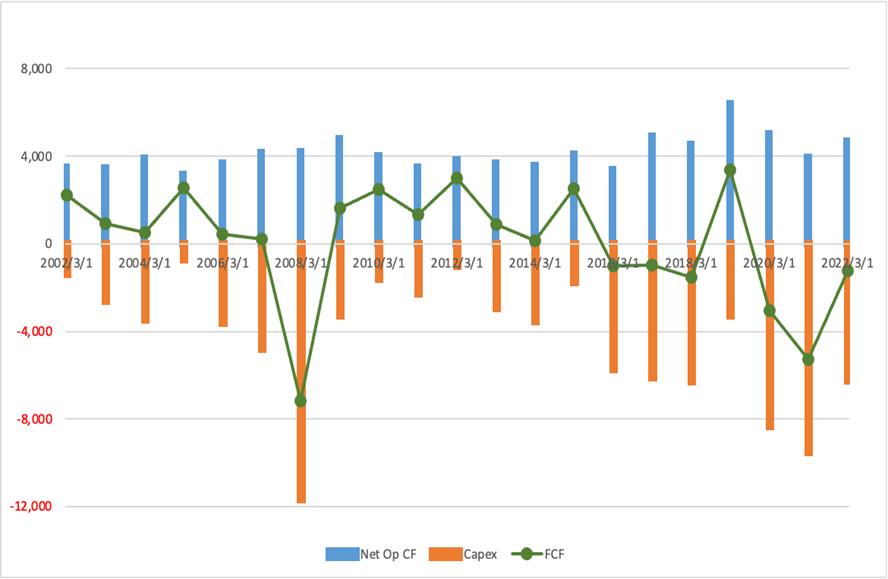

1)経営陣が投資を精査することにより、より高いPL利益率とROAを実現する可能性。投資意欲が常に旺盛である点は評価される。しかしながら、20年間にわたり稼いだ総額876億円の営業キャッシュフローに対して、900億円の投資を行いながらROEは改善しなかった、という結果は大きな問題である。市場の激しい競争という理由もあろうが、投資の抜本的な見直しで利益率を高める余地は大きいのではないかと推察する。

20 year cash flow

2)投資有価証券保有の解消によりBSの大きな改善、手厚い配当や強力な自社株買いなど株主への還元強化が実現できる点。投資有価証券は第3四半期末で441億円にのぼり、BSの28%を占めており、BS効率性の大きな足枷となっている。

3)自己資本比率引き下げの余地が大きい。50%に近い自己資本比率は銀行与信への影響を考えても当社には必要ないレベルであると考えられる。これを引き下げてレバレッジを高めることでROEは容易に改善する。

Dupont Model

4)経営陣はDX、ロボティックス、AIを活用した新しいビジネス展開に前向きである。物流はこうした新技術を生かしやすい分野であると考えられ、利益率が向上する可能性は楽しみである。