2026年8月3日

Japanese

Home

Omega Investment株式会社

エアトリ (Price Discovery)

| 証券コード |

| 東証PRM:6191 |

| 時価総額 |

| 57,896 百万円 |

| 業種 |

| サービス業 |

Profile

オンライン旅行代理店事業、情報技術開発事業を展開。CVC(コーポレート・ベンチャー・キャピタル)で資産運用。

Stock Hunter’s View

修正後会社予想は依然保守的。国内旅行需要の回復は強い。

中国を対象とした水際対策が3月1日から緩和された。国内主要空港での国際線再開も相次ぎ、海外との往来の活発化が期待される。

旅行関連の出遅れで注目したいのが、航空券予約サイトのエアトリ。2023年9月期の業績予想について3月1日、売上収益は期初予想を20億円上回る190億円(前期比39.8%増)、営業利益は6億円上回る16億円(同28.6%減)に上方修正した。

一方、コロナ完全収束による国内旅行収益の大幅伸長、水際対策緩和による海外旅行収益の回復、投資事業の貢献といったアップサイド要因は織り込まない保守的スタンスは崩しておらず、依然上振れ含みの状況だ。

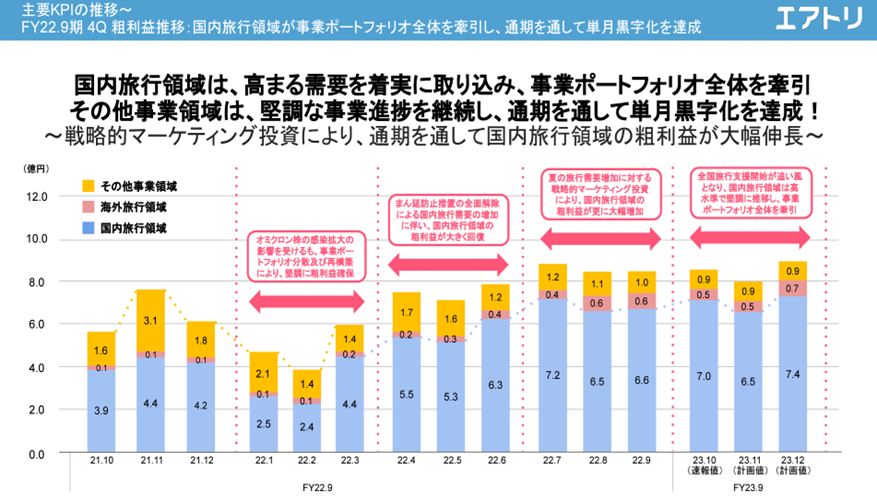

先に発表した第1四半期(10月~12月)決算はエアトリ旅行事業が業績を牽引し、前年同期比で実質増収増益と好調な滑り出しが確認された。同事業で最重要視するオーガニック粗利益(自然検索やアプリ経由の顧客への販売による粗利益)は、2020年1Q比で130%、2021年1Q比で113%とコロナ前やGoToトラベル実施時期を上回る大幅成長を達成。第2四半期以降は全国旅行支援の継続が追い風となり、国内旅行分野の需要がさらに増加、海外旅行分野も回復傾向にある。

Investor’s View

高ROE企業のレジリエンスを買いたい

当社の潜在ROEは20%を優に超え、国内旅行需要回復により目下の業績好転モメンタムは強い。現時点での投資のキークエスチョンは、今後の需要回復のうちどの程度がすでに株価におりこまれたのだろうかという点である。この問いに対しては、国内需要回復見通しがかなり織り込まれたと考える一方で、海外旅行需要回復の株価への織り込みはまだこれからであるとみる。当社の海外旅行需要はほぼ消失したままである。しかしながら、コロナ前には国内売上の70%程度であり、今後は回復がないとみるよりあるとみる方が自然である。一旦始まれば、回復の足は早いのではないだろうか。先日大きな業績上方修正があったばかりであるが、会社は依然として上方修正サイクルの只中にある。

市場はバリュエーションを見越して株価を形成するだろう

株価はコロナ後の安値517円から2021年10月には4595円へ8.8倍上昇し、現在はその高値から4割下落した水準にある。投機的な資金もかなり去ったであろう。とはいえ、PBR6.2倍、予想PER30倍は安いとはいえない。しかしながら、業績改善のモメンタムが強いだけに、市場はバリュエーションを見越して進むのではないかと考える。大きなリスクは、植田新総裁の元、早々に日銀が大規模金融緩和政策を停止し、市場金利が上昇、日本株式の重石となる可能性である。となれば押し目買いしたい。

直近の大きな業績修正と株価の反応にみられるように、当社株価は旅行需要回復を敏感に反映する。2021年の株価大幅回復はGoToトラベルのインパクトによるものであった。その後、政府の旅行支援は継続されたが、本年4月以降の継続は予定されず、利食い売りの下押し圧力もあり、昨年の株価は20%下落したと考えられる。しかしながら、日本各地を歩けば国内旅行需要の回復余地はまだあると容易に感じられるだろう。

CVC拡大で株式は慎重なPBRで評価されるだろう

当社は大きなCVCポジションを構築しており、その進捗は堅調であると経営陣は報告している。経営陣の説明によれば、IPO期待のベンチャー企業投資が37億円、上場済み及び上場準備中の企業投資が34億円の合計71億円の投資である。評価額は前者67億円、後者127億円である。従って、71億円の投資に対してTVPI(投資倍率: Trade-In Value to Paid in Capital)は274%である。上場会社投資では、当社はまぐまぐ(4059)、ハイブリッドテクノ(4260)、アンビションDXH(3300)、スターフライヤー(9206)、和心(9271)の株式をそれぞれ70.7%、28.3%、9.8%、2.2%、1.1%保有している。これらの株式の現在の保有時価は4,594百万円である。

CVCに関する会社資料には未公開株式に関する開示がある。しかしながら、未公開株式の時価評価額は流動的であり、算定は会社任せである。投資家がよほど時間をかけて精査しない限り、自信をもって株式バリュエーションに織り込めるものではない。

2021年9月期のBSのFVTPLは5,361百万円であり、総資産の23%を占めている。FVTPLの変動によりPLには投資損益が計上されるがその額は昨年、一昨年とFVTPL残高に対して4%程度と軽微であった。しかしながら、バリュエーションにおいて予測不可能性の高い要因を排除する投資家は他の銘柄を探すであろう。経営陣はCVC拡大に意欲的であり、投資家のリスクはさらに拡大する。従って、当社がかなり高いROEを維持する場合でも、株式は慎重なPBRで評価されるべきであろう。

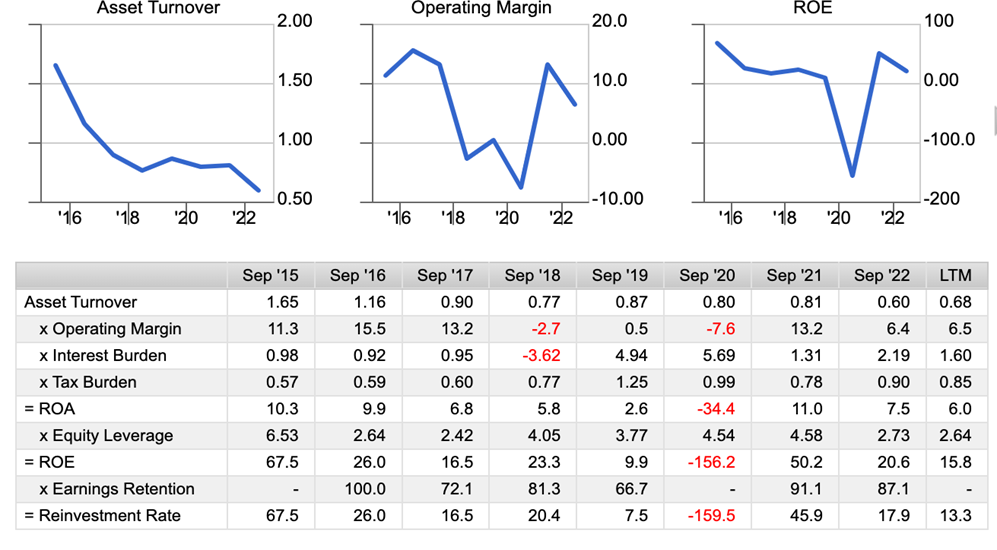

Dupont Model