2026年7月27日

Japanese

Home

Omega Investment株式会社

藤田観光 (Price Discovery)

| 証券コード |

| 東証PRM:9722 |

| 時価総額 |

| 48,219 百万円 |

| 業種 |

| サービス |

Profile

1946年設立、日本でホテル、結婚式場、宴会場、レストラン、リゾート施設、レジャー施設を運営。名門宴会場「椿山荘」、「ホテル椿山荘東京」、ビジネスホテル「ワシントンホテル」、「箱根リゾート」を運営。リゾートや都市型マンションの管理サービス、別荘用地のプロパティマネジメントサービスも提供。売上構成比%(OPM%): WHG(宿泊) 47(-16)、ラグジュアリー&バンケット 35(0)、リゾート 13(-8)、その他 5(-9)(2022年12月期)

Stock Hunter’s View

追い風強まるインバウンド関連。今夏“箱根の顔”再オープン

「ホテル椿山荘東京」など全国に宿泊事業を手掛ける藤田観光は、インバウンド関連で注目したい銘柄。日本政府観光局(JNTO)が19日発表した6月の訪日外客数は207万3300人(推計)となり、約3年半ぶりに200万人を超過した。コロナ禍前の2019年同月比では72%まで回復している。

1Q(1〜3月)の好成績を受けて、通期の営業黒字予想を従来の4億円から37億円(前期は40億円超の赤字)に見直した。主力のWHG(ビジネス、観光向けホテル)事業は東京都内を中心にインバウンド需要が急回復し、前年同期比97%増と大幅増収を達成。インバウンド宿泊者数も3月単月では2019年を上回るなど好調な滑り出しが確認された。ラグジュアリー・バンケット事業も宿泊・宴会部門の利用が回復し、営業黒字化を目前としている。

こうした中、箱根を代表する宿泊施設として知られる「箱根ホテル小涌園」が7月12日、大規模リニューアルを経て、5年半ぶりに再オープンした。「箱根小涌園 ユネッサン」とのセット販売、「箱根小涌園 天悠」における付加価値向上策などにより、箱根事業全体の収益性向上が期待される。2Q決算は8月10日発表予定。

Investor’s View

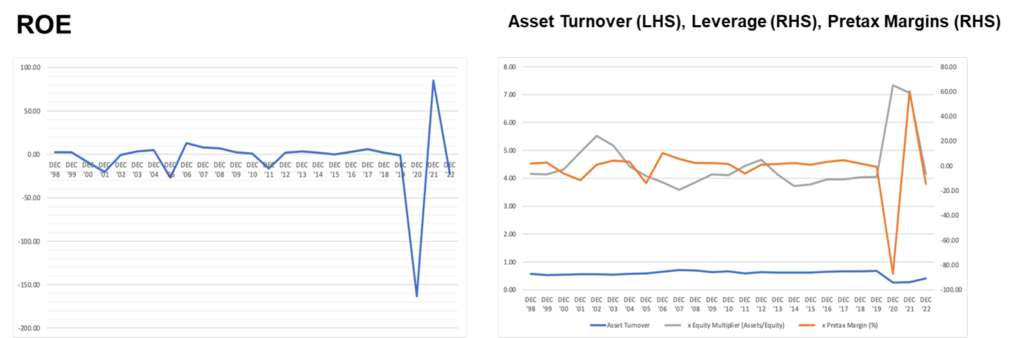

Speculative BUY:日本の観光需要回復は強く、当面の業績は堅調だろう。コロナ前10年間のROE平均は0.25%。潜在的に低位のROEが切り上がるような体質改善があったとは判断し得ない。

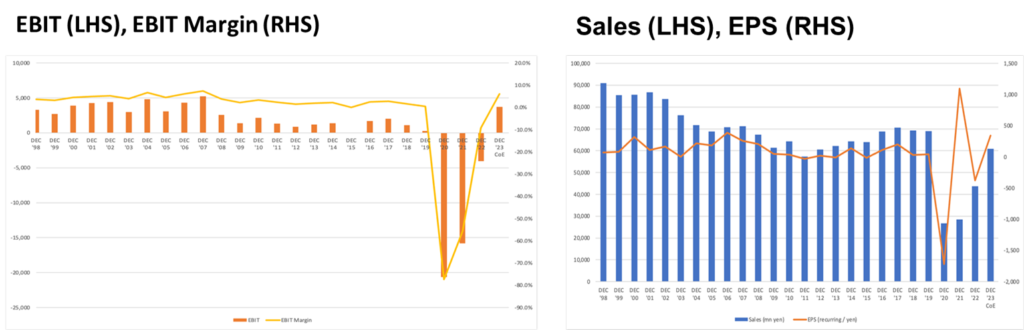

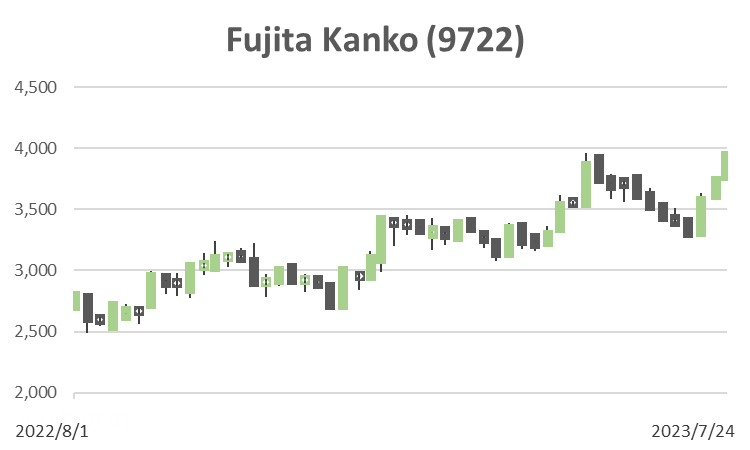

株価は2021年から強いパフォーマンスで、年初来でも31%上昇。コロナによる大赤字からの急回復を織り込んできた。昨年の赤字に対して、経営陣の2023年12月期予想のEBITは37億円である。これは2007年の52億円以来の最高値である。

コロナ直撃による経営危機を見事に乗り越えた

藤田観光は80年近い歴史を誇る老舗であるが、2020年には224億円にのぼる最終赤字により自己資本の95%を失い、自己資本比率は1.2%まで低下した。債務超過は回避したが、未曾有の経営危機に陥った。しかしながら2021年には資産売却と第三者割当増資により、自己資本比率を25.4%にまで回復させることに成功した。その間に、考えられうる全てのコスト削減を行った。これらは、従業員の一時帰休、役員報酬の減額、従業員の給与減額、外注業務の内製化と契約見直し、賃料減額交渉、投資計画見直し、広告宣伝費などその他費用の抑制である。

ほどなくコストは正常化するだろう

目下の日本の観光需要は非常に強いと感じられ、当面、業績は上振れが予想される。よって短期的には藤田観光は面白い投資である。しかしながら、長期的には当社の事業は、高コスト・低利益率が特質であり、これはコロナを経てもさほど変わっていないと考える。当社の稼働率が正常化し、遅れてコストも上昇するであろう。足元のEBITマージンが高いのはコストが正常化していないため、と見るべきである。

潜在的なROEは著しく低い

当社のROEは、コロナ前の2019年までの10年間平均でも0.25%にすぎない。その要因は低い資産回転率(0.58)と低い税前利益率(0.96)である。これらを高いレバレッジ(4.1)で補う構造だが、資本利益率の実績は投資家を満足させるには程遠い。コロナからの業績回復は見事であるが、投資家にとって低すぎる潜在的なROEが改善するとは考えにくい。