2026年7月27日

Japanese

Home

Omega Investment株式会社

ウェルネオシュガー (Price Discovery)

| 証券コード |

| 東証PRM:2117 |

| 時価総額 |

| 71,895 百万円 |

| 業種 |

| 食料品 |

Profile

砂糖の製造・販売会社。事業内容は砂糖およびその他食品、砂糖加工品の製造販売、および倉庫業。ヘルスケア事業やスポーツクラブ運営事業にも携わっている。2023年1月に伊藤製糖と合併し、砂糖生産量第2位となった。

Stock Hunter’s View

業界再編が加速。低PBR・高利回りでも注目。

ウェルネオシュガーはカップ印ブランドの製糖準大手。2024年10月には同社が日新製糖と伊藤忠製糖を吸収する完全統合を予定しており、これまでの3社HD体制から1社による強固な連携体制を構築する。

日新製糖は東北・関東・関西を中心に家庭向けが強く、伊藤忠製糖は中部・九州を中心に業務用が強い。近年、製糖業界では再編が加速しており、この流れの中で同社においてもさらなる基盤強化が進むことが予想される。

今2024年3月期は伊藤忠製糖がフル寄与し、売上収益900億円(前期比54.2%増)、営業利益51億円(同3.1倍)を見込む。砂糖の国内卸値は今年7月に42年ぶりの高値を記録。国際粗糖価格の上昇や円安の影響で原料価格が上昇し、業界ではコスト増加分を価格に転嫁する動きが広がっている。

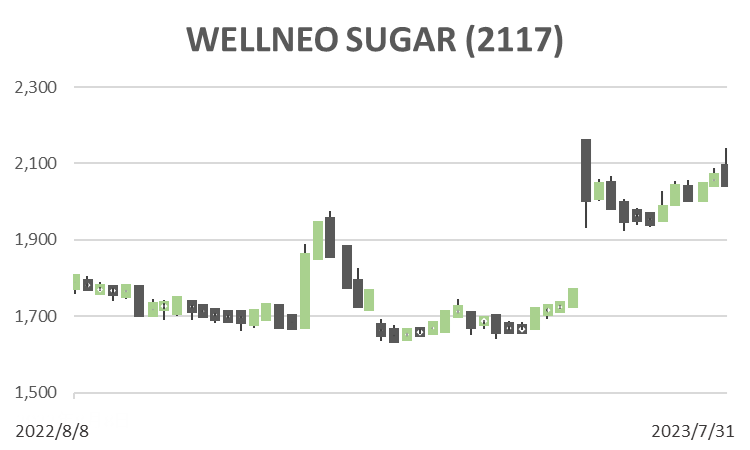

先に双日系のフジ日本精糖(2114)が純利益倍増の1Q好決算を発表しており、8月7日発表予定のウェルネオシュガーの決算も注目されるところだ。なお、同社を含め製糖株は低PBR・高利回りの宝庫である点もポイント。同社もPBR1倍割れ銘柄として5月ごろから相場づきが一変した。

Investor’s View

BUY:株価のドライバーは目先の業績とROE拡大モメンタム

製造拠点、物流地域、販売ルートの観点で2023年1月の2社統合はグッドフィットである。伊藤忠商事(8001)が株式の35.3%、住友商事(8053)が23.6%を保有し、経営陣はタスキ人事である。PMIの様々な課題の中でも、人的融合が会社全体でスムーズに進むかどうかは注視すべきだが、経営陣はこの点には触れていない。しかしながら、商社間の子会社統合は過去にも数多く、大きな懸念ではない。

ROE目標は物足りないが拡大モメンタムは株価にプラスとなろう

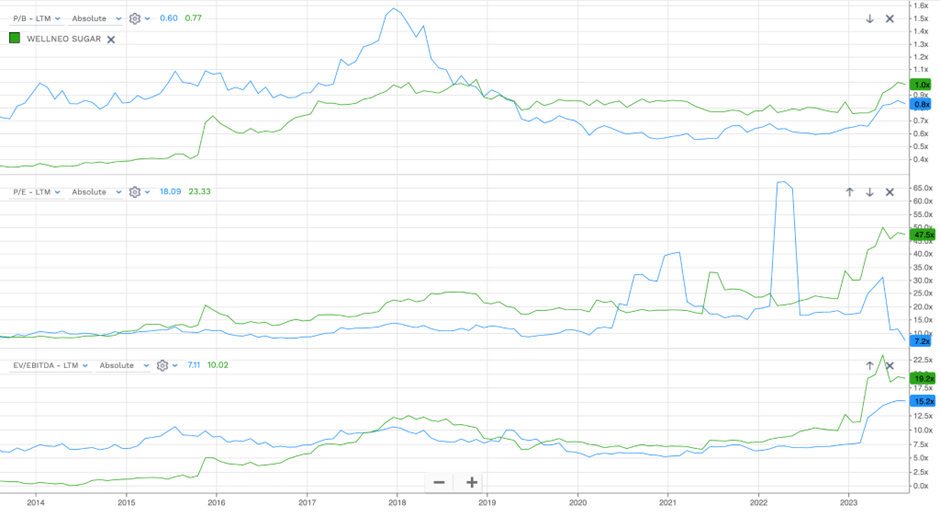

経営陣は2028年3月期に営業利益95億円、連結純利益70億円、ROE8%を目指している。純利益のCAGR+9%の成長目標は意欲的である。他方、ROE8%は投資家には魅力的ではない。おそらく5年先の市場平均に達しないであろう。しかしながら、株主資本利益率改善の大きなモメンタムは株価にプラスに働こう。すでに本年5月に、PBRは0.8xから1倍に切り上がった。これは、意欲的な中期利益目標と株主資本利益率の向上に対する期待がある程度織り込まれた証左である。

恒常的に低い資産回転率

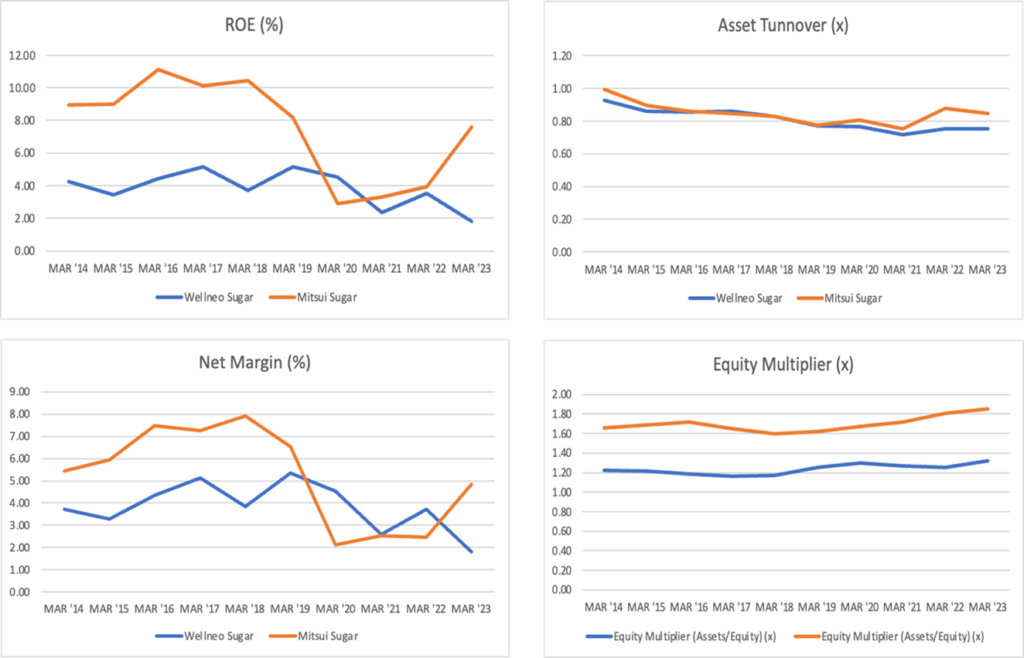

合併後の実績は2023年3月期の4Qのみである。この3ヶ月間のROEは1.53%で、これは資産回転率1.05 x 当期利益率1.1% x エクイティマルチプライヤー1.33に要因分析される。日新製糖no

10年間の平均ROEは3.83%であり同様に、0.81 x 3.83 x 1.24と分解される。非上場であった伊藤忠製糖の財務数値は明らかではない。しかし、概して、PL利益率と資産回転率の低さが当社のROEの大きな足枷になる事業構造であるとみられる。資産回転率の低さは業界第一位の三井製糖でも明らかであり、業界の特質ではないかと推定される。

10 Year Dupont analysis – Wellneo Sugar (Blue) and Mitsui Sugar (Red)

Omega Investment

当期利益率にアップサイドの余地があるのではなかろうか

一方で、三井精糖は比較的良好な最終利益率を実現しており、これが両社のROEの格差に繋がっている。従って、当社の今後の面白みは最終利益率を向上させることにある。経営陣は、合併初年度の2024年3月期の当期利益率は5.6%と、前期の1.8%から飛躍的に向上すると予想している。その場合、ROEは7%超となると予想され、株価にもインパクトが大きいと予想する。ちなみに、ROEでウェルネオに勝る三井製糖のバリュエーションはウェルネオに劣る。その背景の考察は別稿に譲り、本稿ではその事実だけを記載しておく。

10 Year PBR, PER, EV/EBITDA

企業価値拡大戦略奏功の証左の確認はこれから

成長戦略の骨子は6月の社長プレゼンテーションを見る限りでは明確である。今期はまだ合併初年度であり実績値に乏しい。今後の株価は、業績を検証しながら、経営陣が成長や収益性をどれほどドライブさせることができるのかという期待で動くだろう。合併に伴うコストがいずれかの時点で収益の一時的な重しとなり、投資家にネガティブサプライズとなる可能性は否めないが、長期的には企業価値改善の余地は大きいのではないかと感じる。