2026年3月23日

Japanese

Home

Omega Investment株式会社

サンエー (Price Discovery)

| 証券コード |

| 東証PRM:2659 |

| 時価総額 |

| 155,911 百万円 |

| 業種 |

| 小売業 |

Profile

1950年創業の沖縄最大のスーパーマーケット・チェーンおよびショッピングモールの運営会社。事業セグメントは小売とCVS。小売事業はスーパーマーケットチェーンとショッピングモール。CVS事業は沖縄でのローソンのフランチャイズコンビニエンスストア。

Stock Hunter’s View

経済回復続く「沖縄関連」で注目。10月5日に上期決算発表。

間もなく6〜8月期の(10月5日)決算発表を迎えるサンエー。同社は沖縄県の売上ランキングでトップ企業であり、主力のスーパーをはじめ、レストラン、コンビニなどを展開している。

第1四半期は入域観光客数の回復が追い風となり、39.6%営業増益と好発進。商品仕入れ価格の高騰が続く中にあるが、前期開店した大型店の寄与と値上げ効果で吸収できており、通期の4.1%増収、4.4%営業増益予想の達成にも安心感が持てる。

「観光」は沖縄のリーディング産業であるだけにその回復が県経済に与える影響は大きく、沖縄流通最大手のサンエーも注目される。近年はオフシーズンで夏よりも価格が安い冬の旅行先としても人気が高い。

沖縄県の2022年度の観光収入は前年度比2.4倍の7013億円と、コロナ前と同水準にV字回復。政府の旅行支援策で消費単価の高いリゾートホテル宿泊客が増えたほか、リゾートウエディング客の増加などが押し上げた。直近7、8月は台風の影響でホテルの稼働率が落ち込むなど、観光は一時的な下押しの圧力を受けたが、県内金融経済は基調として回復しているもよう。この先も全国旅行支援の再開や修学旅行シーズンなどを迎えることから、回復が続くとみられる。

Investor’s View

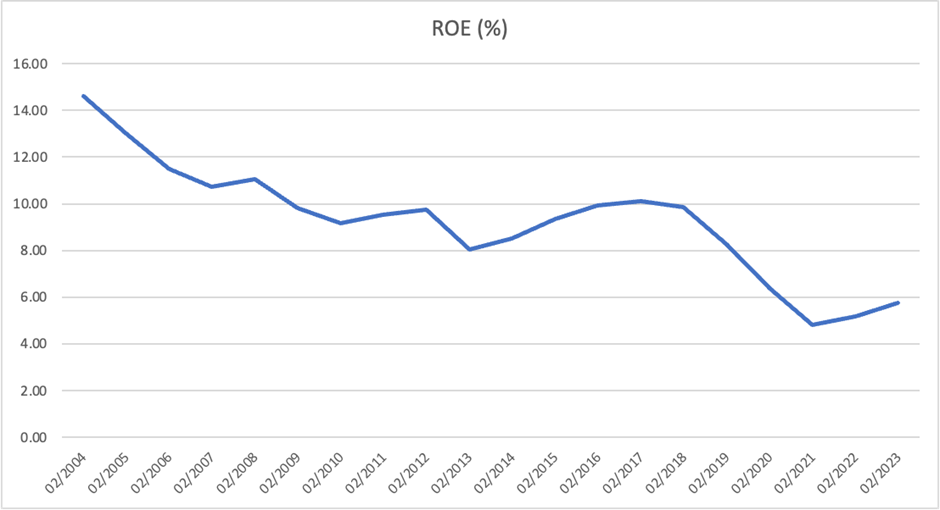

ROEは趨勢的に下がっているが、経営陣の意識は希薄。業績サプライズで目先の株価が上がればエクジットを考えたい。株主資本利益率改善の余地は十分にあり、アクティブな株主が現れれば株価は魅力を得よう。

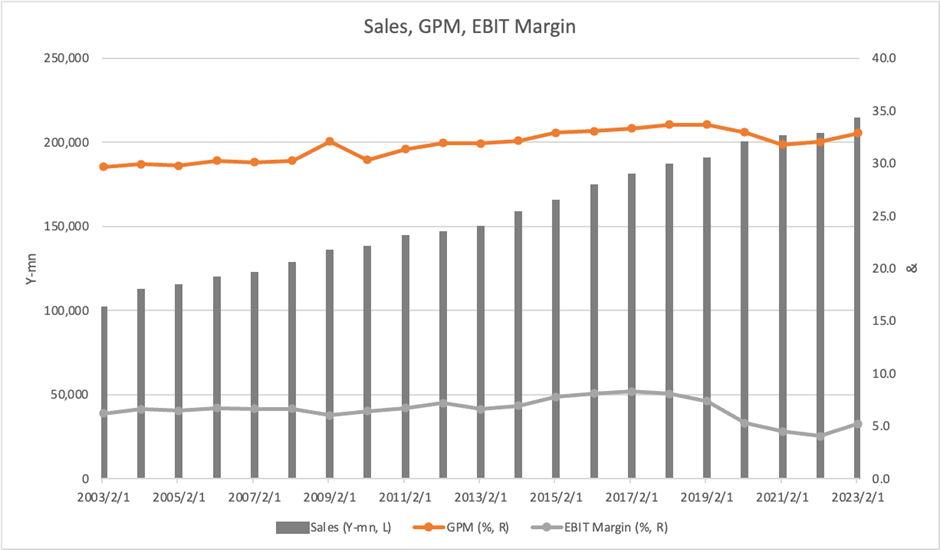

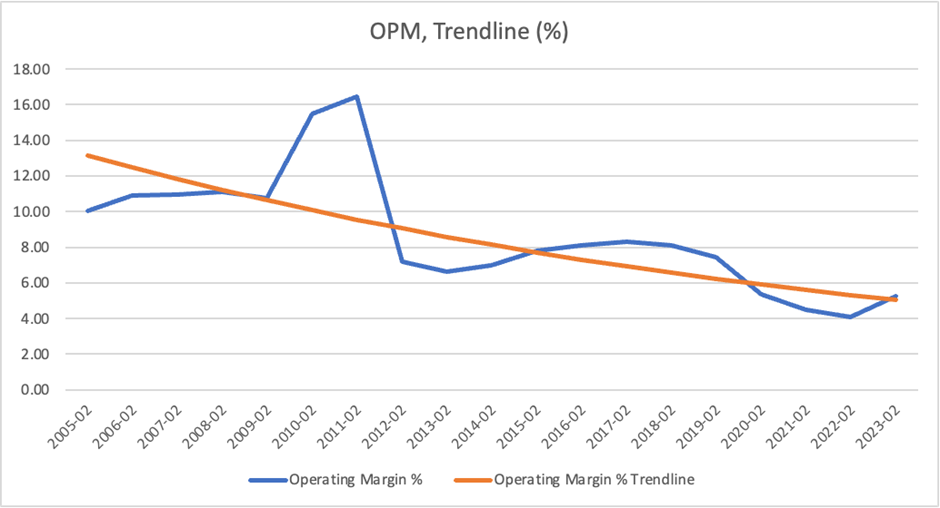

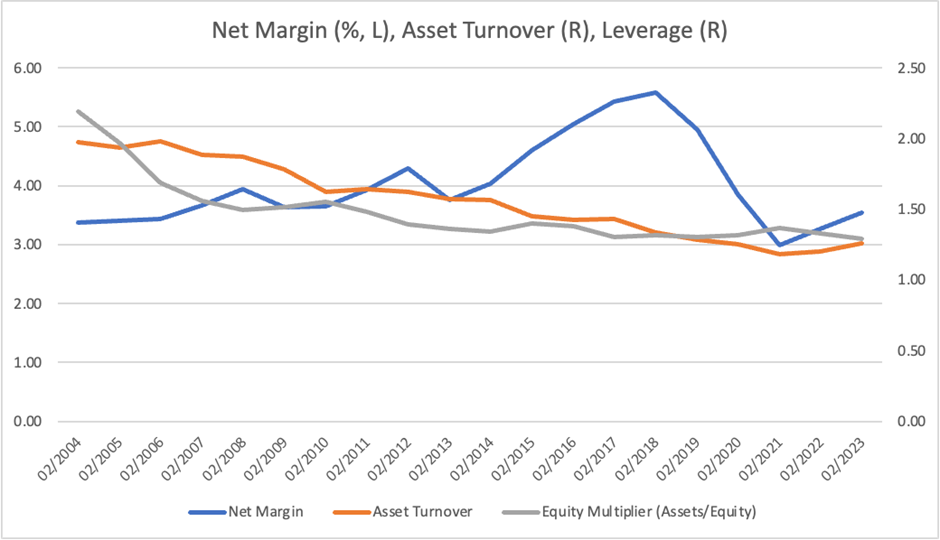

足元の回復は持続するであろうし、目先の業績サプライズもあるだろう。PBR, PERは3年間のボトム付近である。しかしながら、長期のトレンドと経営陣の目下の関心から今後を考えれば、当社株式を中長期で保有する魅力は感じられない。売上高は堅実に伸びており、コロナ禍にもかかわらず5年CAGRは+3%である。しかしながらROEは下がり続け、OPMのトレンドもネガティブである。端的に両者は、経営環境の厳しさを反映したものと捉える。

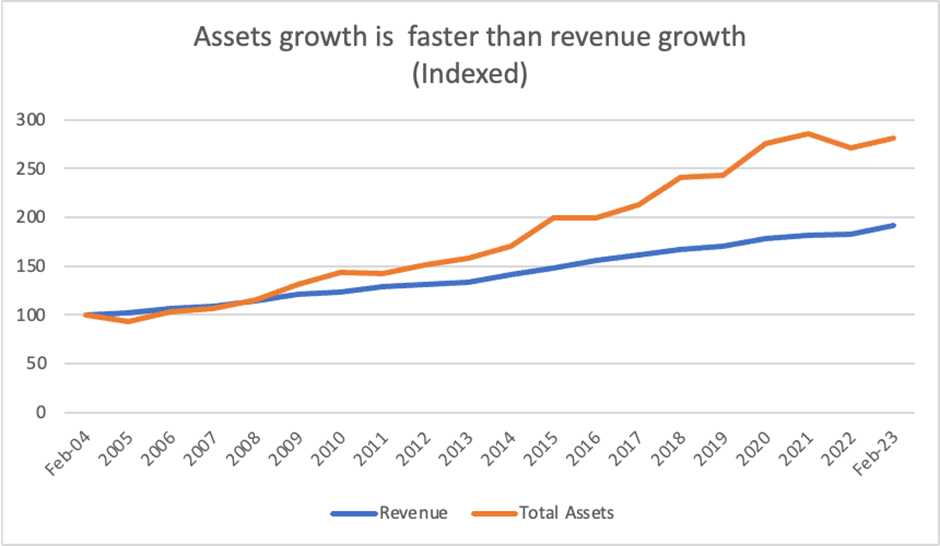

ROEが趨勢的に下落している最大は、売上成長を凌ぐスピードで拡大を続けるBSである。

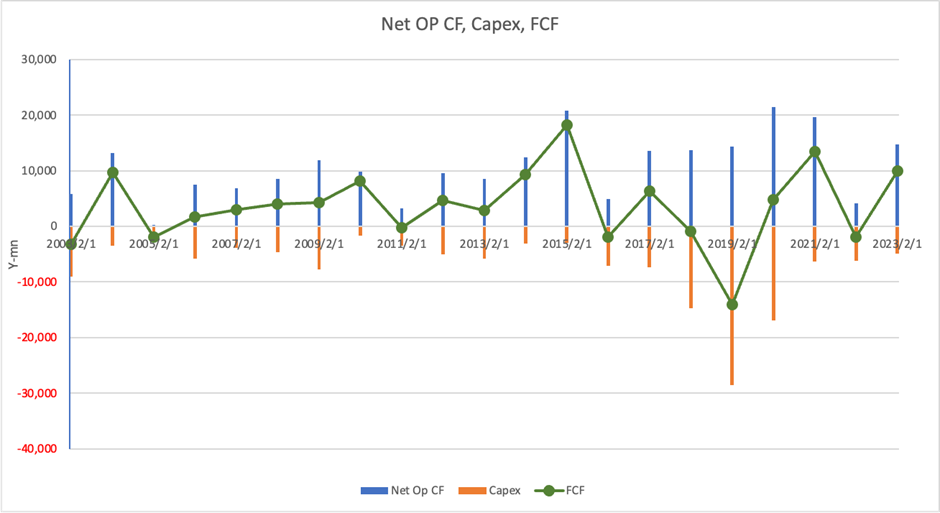

水膨れしたBSの要因の一つは、総資産の23%に及ぶ380億円のネットキャッシュである。しかし、BS拡大に関しては、その主因は有形固定資産である。CFのチャートは、2016年ごろから業容の維持拡大にコストがかかり、FCFの創出が安定的でなくなってきていることを示しておりネガティブである。

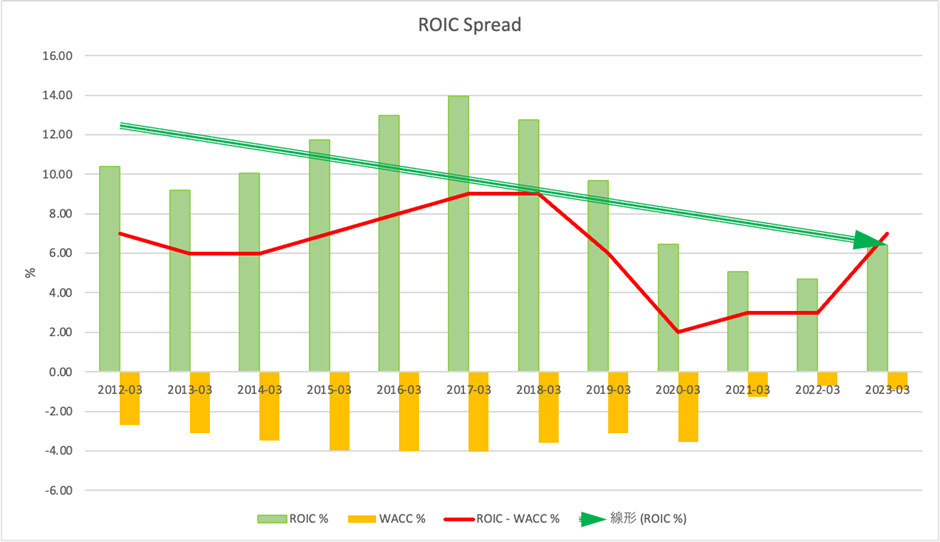

当社の投下資本はほぼ全てが株主資本である。当社には、レバレッジ拡大、自社株買い、配当水準の見直しにより株主資本利益率を改善させる余地がある。投資家はこのことを潜在的なポジティブ要因として十分に留意しておくべきである。現状、経営陣はこの点に関する意識が希薄であると感じられる。業績回復によりROICスプレッドは回復基調にあるが、長期の下落トレンドは株主にとって不満が大きい。アクティブな投資家が現れ、経営陣との対話を進めるなら、株価には面白い展開があろう。

バリュエーションはいずれも3年間のボトム付近である。が、ROEの低下期待は強く、1倍程度に収束したPBRが上放れしていくとは考えらない。よって、ポジティブには解釈しづらい。