2026年7月27日

Japanese

Home

Omega Investment株式会社

大真空 (Price Discovery)

| 証券コード |

| 東証PRM:6962 |

| 時価総額 |

| 27,365 百万円 |

| 業種 |

| 電気機器 |

Profile

水晶デバイスの大手メーカー。人工水晶から一貫生産。海外売上比率85%。製品は水晶振動子、水晶発振器、モノリシック水晶フィルター、気密端子など。1959年長谷川一夫氏により設立。本社は加古川市。

Stock Hunter’s View

目先業績は厳しいが、中期成長性に変わりなし。車載向けは今期も過去最高見込み。

大真空は人工水晶素材から一貫生産に強みを持つ水晶デバイスメーカー。水晶発振器では世界首位級。

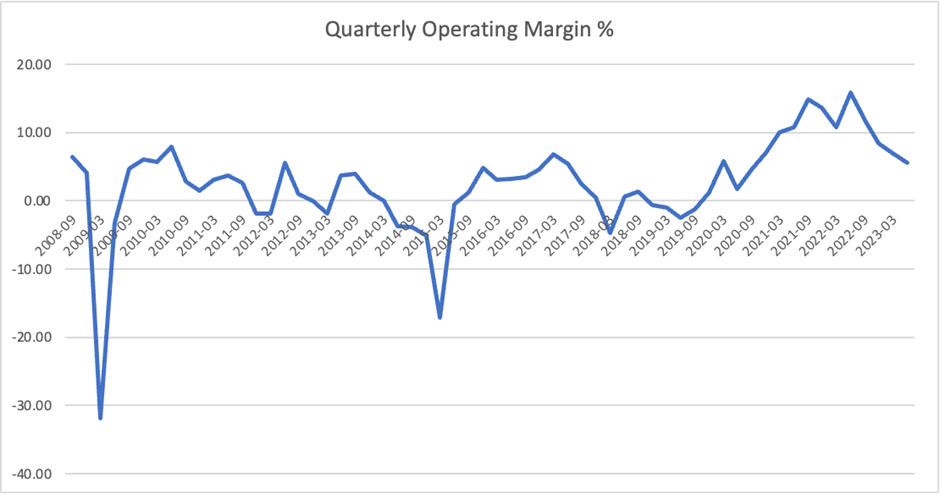

中華スマホやPC向けの低迷が響き、2024年3月期第1四半期(1Q、4〜6月)の営業利益は前年同期比68%減に沈んだ。一方、通期予想に対する進捗率は35%と順調。水晶デバイス業界はサプライチェーンにおける在庫調整期にあったが、1Qが四半期業績のボトムとみられる。

引き続きEV向けなど車載向けは販売好調で、用途別売上高では今期も過去最高額更新を見込む。ADAS(先進運転支援システム)の進展や電動車の普及、1台当たり搭載数の増加が需要を牽引している。

業績の本格回復は25年3月期以降とみられ、ここでは同社オリジナルの「Arkhシリーズ」や「モールドタイプ製品」などによるデータセンター、EV向けのシェア向上が期待される。また、通信市場は高速大容量通信の進展により水晶の高周波化(フォトリソ製品)が求められている。同社においても25年3月期以降は最高売上高更新が見込まれ、フォトリソ製品の拡大は限界利益率の向上に寄与する。

Investor’s View

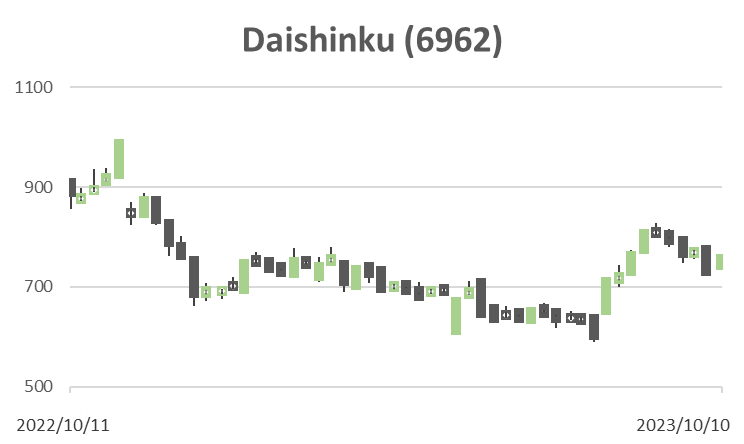

Buy on weakness – 中長期の成長期待も目先のリスクも一旦は織り込んで、株価は再び0.6xという低位のPBRで取引されている。当社の潜在ROEは満足なものではなく、株価は若干割安だが、概してフェアバリューであろう。中長期の経済価値創出に期待すれば、目先の株価下落は買いである。しかしながら収益のビジビリティは低く、ハイリスク。

世界に秀でる日本の水晶産業

水晶は電子機器に欠かせない。安定した周波数は電波利用機器に欠かせない機能である。需要のドライバーはIoTや電化製品の増加。5GやADAS、EVは中長期のテーマ分野である。5Gでは電波塔の増加で大量の水晶デバイスが必要になる。スマホなど電波受信機においても同様。自動車には様々な箇所で水晶デバイスが使われる。株式の流動性を考慮すれば投資対象となる水晶関連銘柄は当社と世界第2位の水晶デバイスメーカー、日本電波工業(6779)であろう。後者は車載用水晶市場では世界シェア55%のトップ企業。本邦企業はフォトリソ技術など、水晶の高周波を可能にする技術に秀でている。他方、MEMS振動子など製品代替リスクには注意が必要である。

当社の売上の半数超は成長分野製品

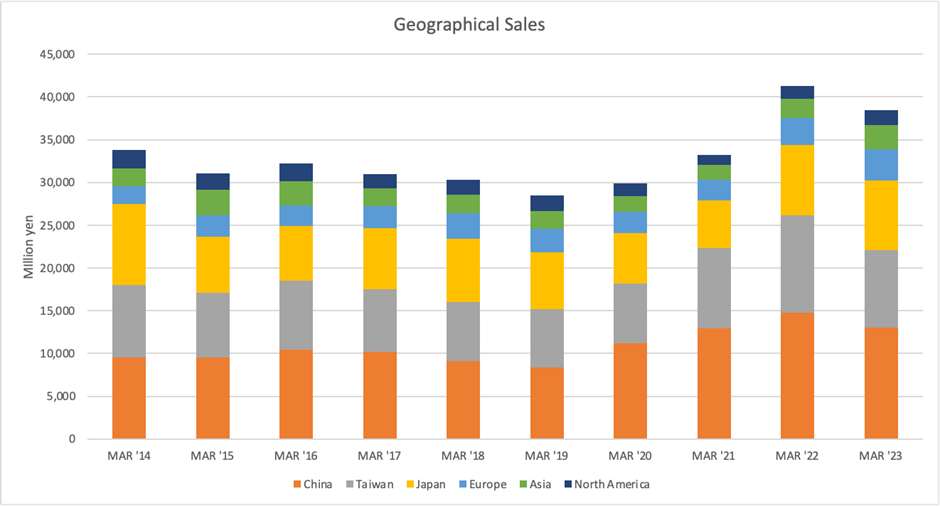

成長が期待されるのは車載、通信用途。産業機器、民生機器はシクリカル・ローグロースと推察される。当社においては2023年3月期は産業機器、民生機器、車載、通信の売上比率がそれぞれ15%、26%、30%、29%であり、成長分野が半数を超えている。用途別の地域別売上は公表されていない。民生用途では中国の影響が大きいようであり、1Qの業績急落の大きな要因であったとみられる。

目先の株価ファクターはネガティブ

営業利益率は15年ぶりの高水準にある。が、四半期ベースでは反転下落基調が明らかである。目先の株価には重要な要因であり、中国需要の状況や当面の民生品、産業機器需要を考えれば今の所、ネガティブである。

中長期の株価ドライバー

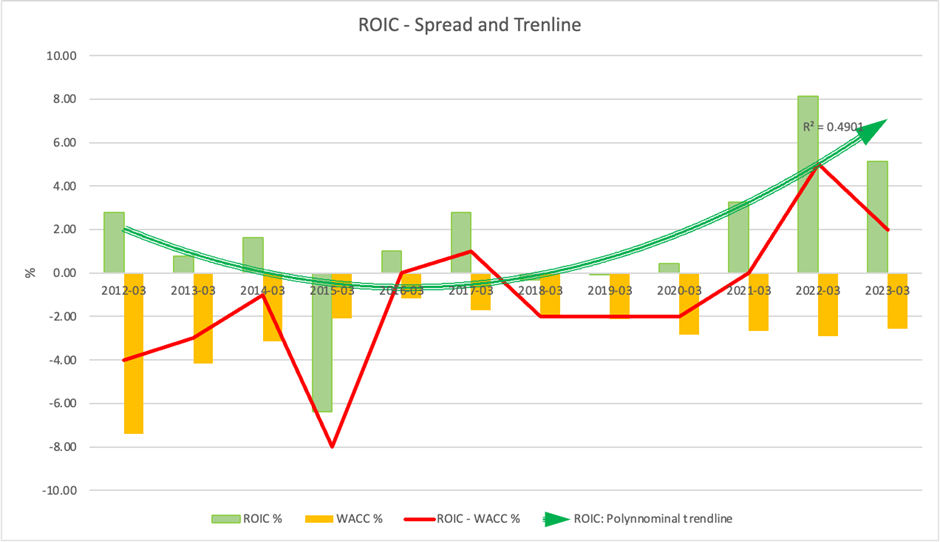

より長期の株価に関しては、経済価値創出の動向がキーとなろう。ほぼ10年間にわたり経済価値を創出できなかった当社であったが、一昨年から経済価値を創出し始めた。これが中長期のトレンドを形成しつつあるのかどうか、あるいは単に大きなシクリカルスイングなのか、という点を見定めることが重要であろう。成長市場である車載、通信の比率が売上の半数を超え、高周波化を可能とするフォトリソ技術などで利益率が向上する見通しはポジティブと捉えたい。

株価は長短の期待を織り込み、投資家の見方は中立的

好業績や成長市場の恩恵期待は、2021年5月から2022年末までの株価700円から1600円のレンジの大相場で一旦織り込まれている。中国が全社売上の三分の一を占めていることは、目下の懸念である。しかしながら、これも年初来14%のアンダーパーフォーマンスで織り込まれたと考えられる。

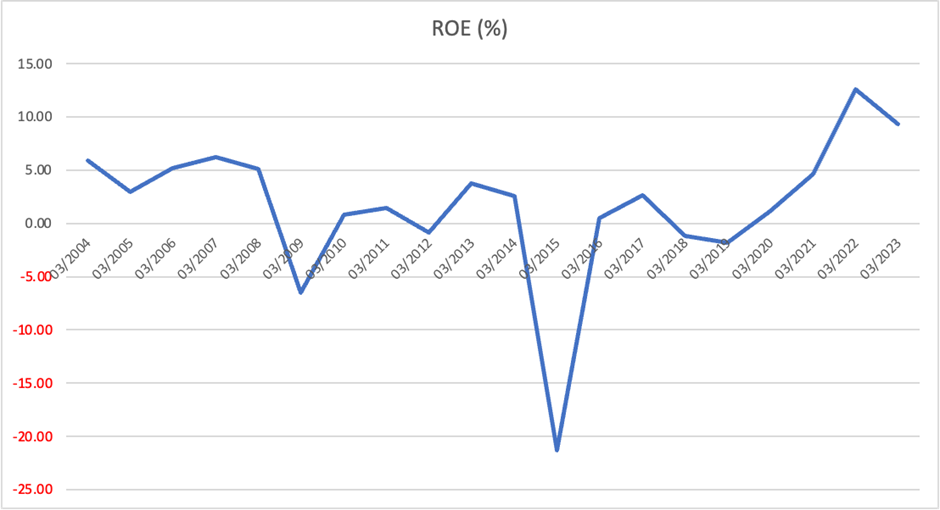

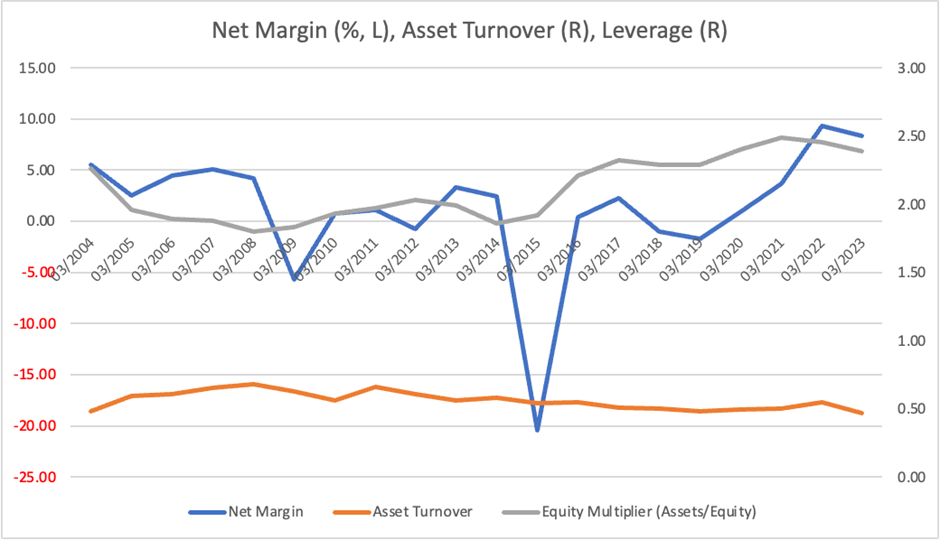

潜在ROEの改善にはまだ期待できない

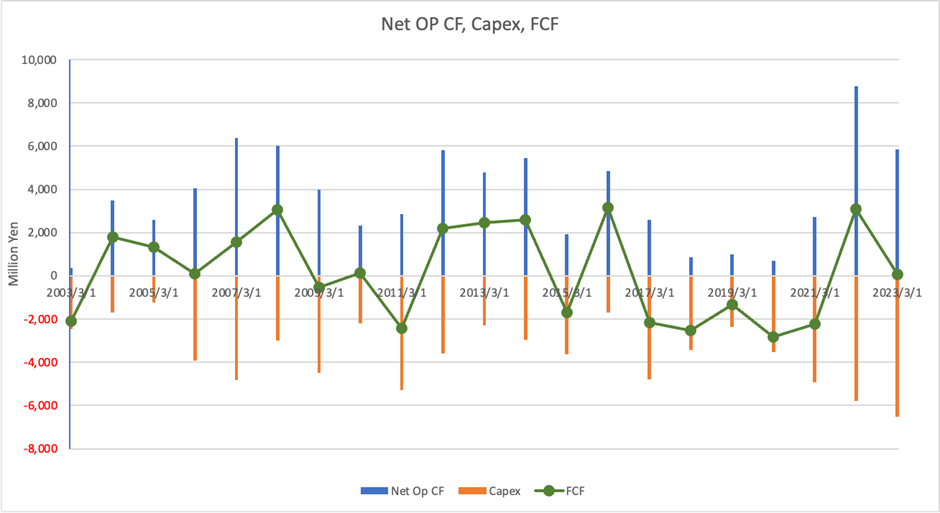

稼ぎだしたCFは設備投資に費やされ、当社はCF創出的ではない。設備投資負担の重い典型的な設備集約型産業で、参入障壁は高いが事業維持には多額の資本が必要である。このため、当社の資産回転率は著しく低く、これは恒常的な体質であると推察される。

財務レバレッジはかなりかかっており今以上の拡大はないだろう。従ってROEの変動はもっぱらPL利益率に左右される。しかしながら、潜在PL利益率が切り上がっていると判断するに足る証拠も論証も不足。当社が予測可能な成長企業であるとは到底言えない。