2026年7月27日

Japanese

Home

Omega Investment株式会社

ビジョン (Price Discovery)

| 証券コード |

| 東証PRM:9416 |

| 時価総額 |

| 65,895 百万円 |

| 業種 |

| 情報・通信 |

Profile

Wi‐Fiルーターレンタルと情報通信サービス事業。後者は企業向けに各種通信サービスの加入取ぎ、移動体通機器販売、OA機器販売、ホームページ制作等のサービス。グランピング運営も手がける。

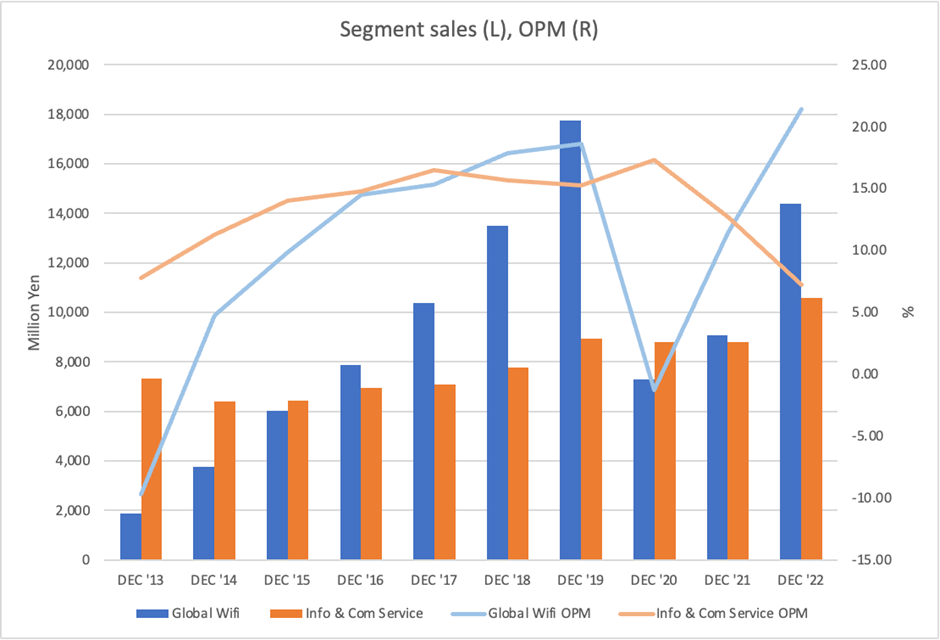

事業セグメント:売上高比率(営業利益率)グローバル WiFi 56 (21)、情報通信サービス 42 (7)、グランピング・ツーリズム 1 (-36) (Dec.2022)

Stock Hunter’s View

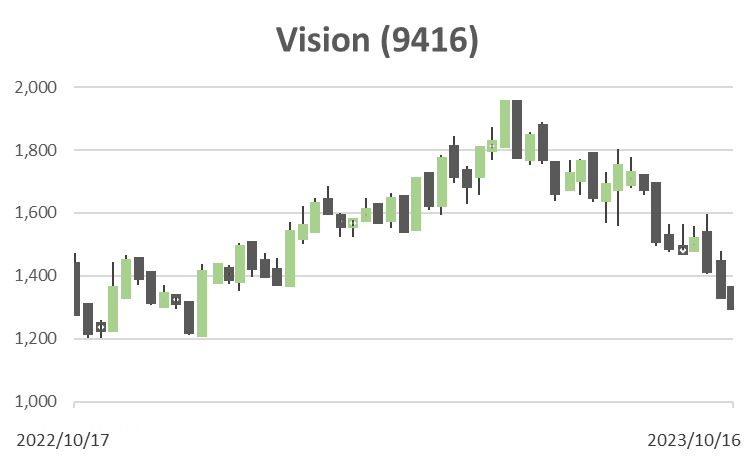

株価は出直りのきっかけ待ち。修正後の業績予想に一段の上振れ余地。

日本を訪れる外国人旅行者の急増を踏まえ、観光庁では年内にもひと月当たりの訪日旅行者数がコロナ前の水準に回復するとの見通しを示している。

業績回復にさらなる追い風が吹きそうなのが、Wi-Fiレンタルのビジョン。出国日本人はビジネス・旅行ともに徐々に回復してきており、それに伴い、グローバルWi-Fiの利用者も増えている。いち早く復調が進む訪日客への貸し出しも寄与し、Wi-Fiルーターレンタルサービスの利用者は8月に累計1800万人を突破した。

グローバルWi-Fiは特に訪日旅行客のレンタル件数の伸びが顕著。アウトバウンドにおいてはデータ容量無制限プランや高速データ通信プランの需要が高く、客単価を維持している。また、新規事業であるグランピング・ツーリズム事業も軌道に乗り始めた。上期は山中湖の施設が本格稼働。グローバルWi-Fiの販売で構築したOTAや旅行会社とのネットワークをグランピング販売にも生かす考え。

上期の業績動向を踏まえ、会社側は通期の営業利益予想を従来の30億円から、19年12月期以来の最高益となる40億1900万円(前期比66.5%増)へと見直しているが、なお増額の余地がありそうだ。

Investor’s View

Neutral – 鮮やかなレジリアンスは株価に織り込まれているだろう。業績上振れはありうるが、バリュエーションは中長期のファンダメンタルズを織り込んでいる。当面、株価マルチプルの顕著な拡大はないであろう。

Wifiレンタル回復は顕著

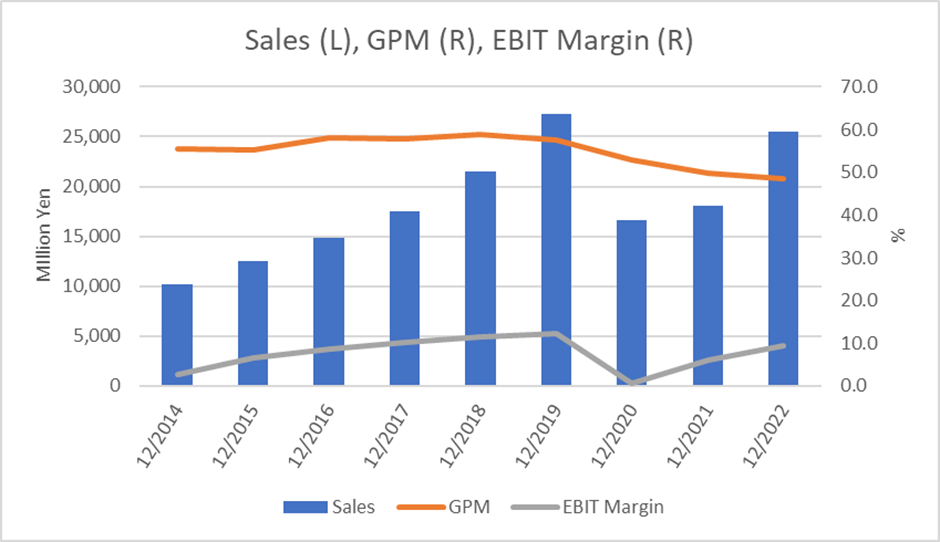

業績はコロナ禍から順調な回復を続けている。会社の説明によれば、2023年1月-6月の出国日本人数は361万人。2019年同期比で38%の水準で回復の余地はまだ大きい。同期間の訪日外国人数は1,071万人。2019年の64%の水準。こちらも円安を背景に、伸び代は大きそうだ。2019年1月-6月対比で、Wifiレンタル件数はアウトバウンドが40%強、売上高は74%の水準に回復。インバウンドのレンタル件数は147%、売上高では158%であり、インバウンドの単価は改善している模様。

今回の業績上方修正はこうしたWifi好調によるものであり、情報コミュニケーション事業は投資積み増しで利益は下方修正。Wifi好調のCFを活用した先行投資を急遽決めたと思われる。佐野社長が述べるとおり一時的なコストであるなら、今後10-12ヶ月で同セグメントの利益率は回復していくであろう。

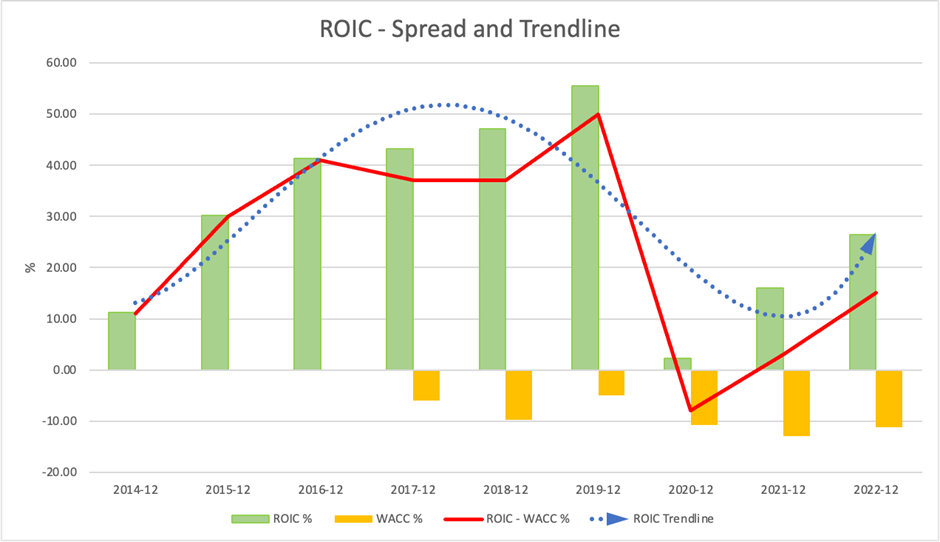

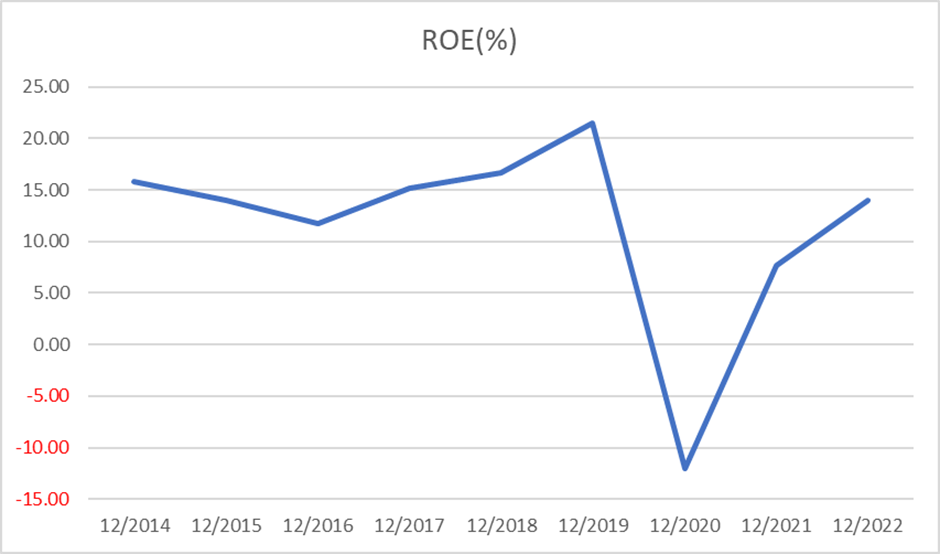

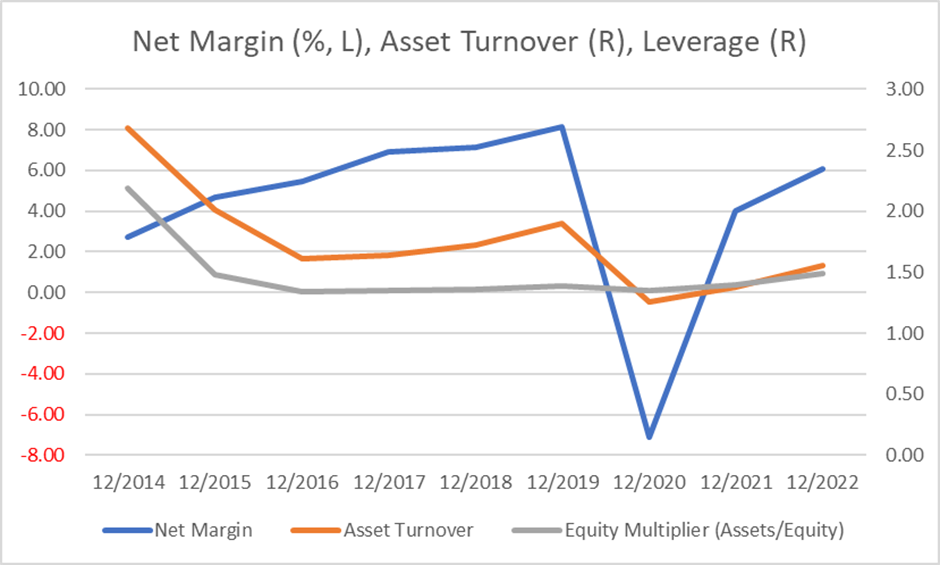

ROEは順調に回復するだろう

資産回転率の回復は若干足取りが遅いが、売上の拡大に伴い回復していこう。連れてROE回復にモメンタムが加わる。ROICは順調に上向いており、コロナ前水準をとりもどすのにさほど時間はかからないであろう。

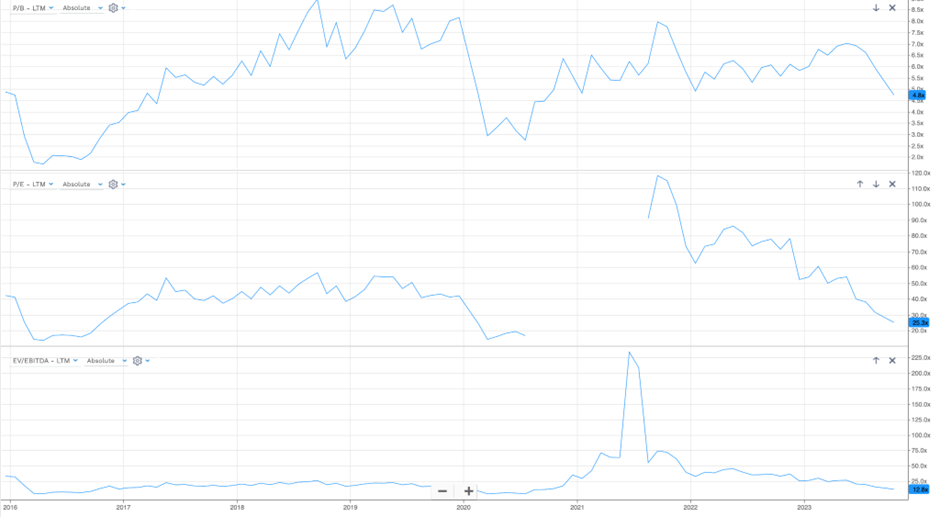

しかしながら業績回復は株価に織り込まれている

株価は昨年、一昨年と好調なリターンを上げ、当社の鮮やかなレジリアンスはおおむね織り込まれたと考えるべきであろう。本年7月以来の顕著な株価下落を経て、PER, PBRはいずれもコロナ前の水準まで調整されている。

PBR, PER, EV/EBITDA

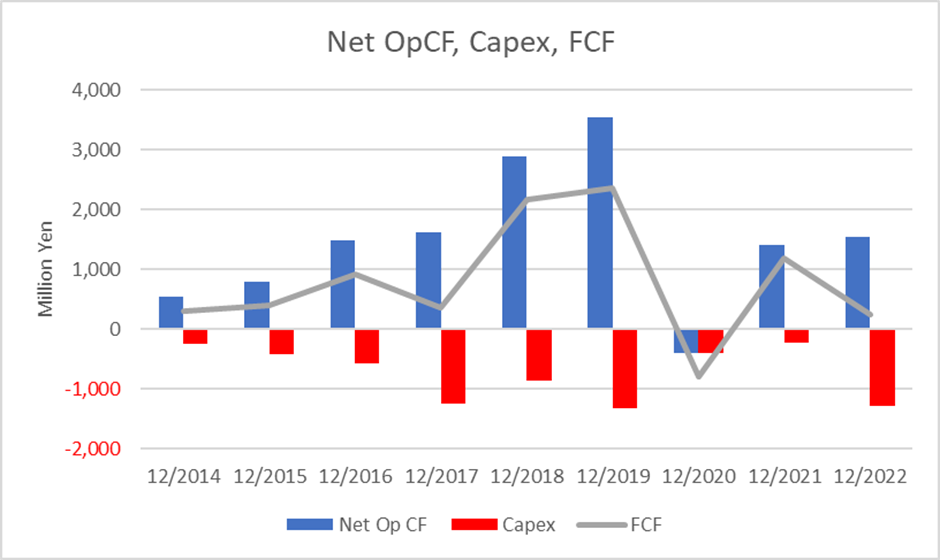

潤沢に創出されるCFの使途が株価バリュエーションを左右するだろう

今後、CFは潤沢をさらに増し、キャッシュが急速に積み上がっていくだろう。数年先にはツーリズムの一大ブームが飽和するとして、当社が積み上がったキャッシュをどう使うのかという予測が、ここから先の株価バリュエーションを左右するだろう。幸い、経営陣の経営能力や株価に対する意識は高いと感じられる。