2026年8月3日

Japanese

Home

Omega Investment株式会社

品川リフラクトリーズ (Price Discovery)

| 証券コード |

| 東証PRM:5351 |

| 時価総額 |

| 66,571 百万円 |

| 業種 |

| ガラス・土石製品 |

Profile

耐火物の製造・販売。耐火物は高炉、電炉、セメント、非鉄、他工業炉産業の工業窯炉や高温処理プロセスで使用されるブロック。当社は33.7%の株主のJFE (5411)の影響が大きく、藤原社長もJFE出身。事業セグメントは 耐火物・関連製品事業、エンジニアリング事業、不動産・レジャー事業。海外売上比率22%。

Stock Hunter’s View

海外の成長が業績を牽引。配当利回り4%超の高配当株。

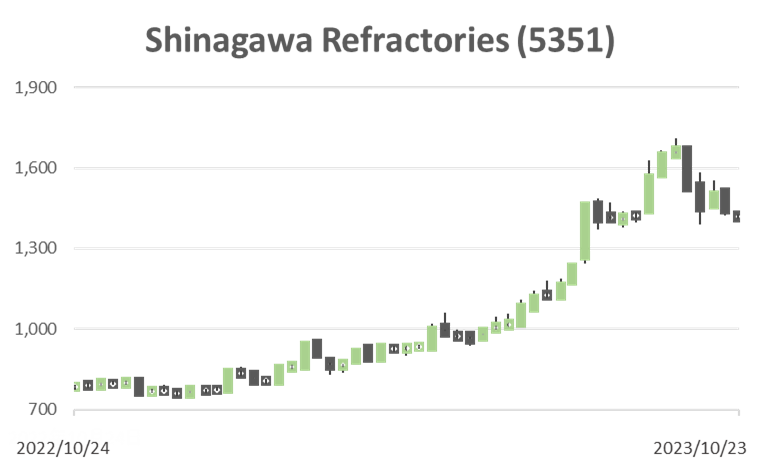

品川リフラクトリーズはJFEスチールが主要顧客の耐火物メーカー。業績好調の高配当銘柄で、PBR1倍割れ問題への対応、競合の黒崎播磨(5352)と比べた割安感も注目される。9月末の1対5株式分割により買いやすくなった点も好材料だ。

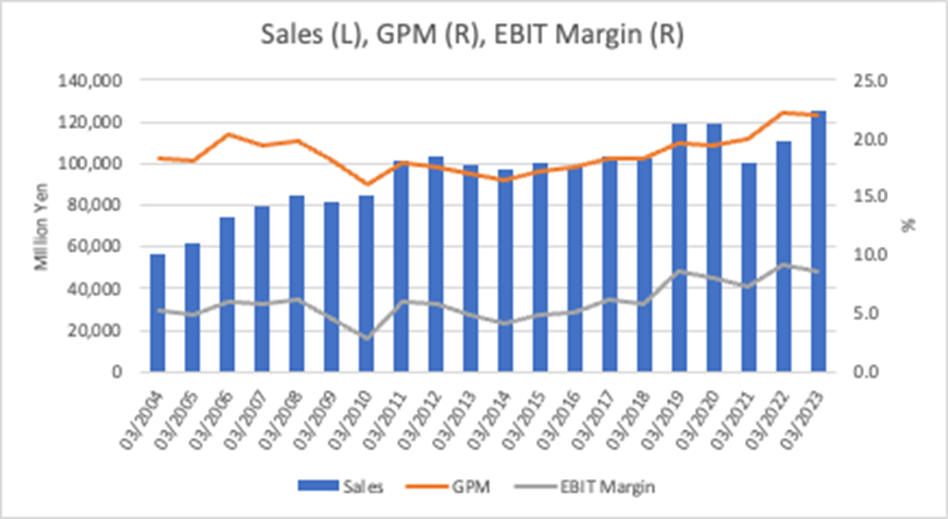

今2024年3月期は既に2回の上方修正を発表しており、通期では売上高1450億円(前期比16%増)、営業利益145億円(同33.7%増)を見込む。また、株式分割前換算の年間配当予想は340円(前期は200円)と3期連続増配となる。

積極的な投資で、営業利益は今後も過去最高益更新が続く期待がある。同社では海外事業の強化を成長の軸に置き、2022年にブラジルと米国で事業買収を実施。インド・太平洋圏の全ての耐火物・断熱材市場に生産拠点を確保した。これにより海外売上高は中期経営計画を大きく上回る424億円、海外売上高比率は30%に達する見込み。

国内ではアルミ製造向け不定形耐火物の世界最大手・AMPとの国内独占販売契約を締結し、アルミ市場参入を果たした。まずは2028年度に売り上げ20億円を目指すとしており、将来的には自社生産も視野に入れているようだ。

Investor’s View

BUY。市場は長年にわたり当社を過小評価してきた。株価は高騰したが依然、簿価割れで、ブックバリュー修正後ROEは大きなアップサイドを示唆している。内外の素材顧客の合理化・設備集約は当社のコスト競争力を高め、世界に幅広く営業ドメインを広げるドライバーと考えるべきであろう。

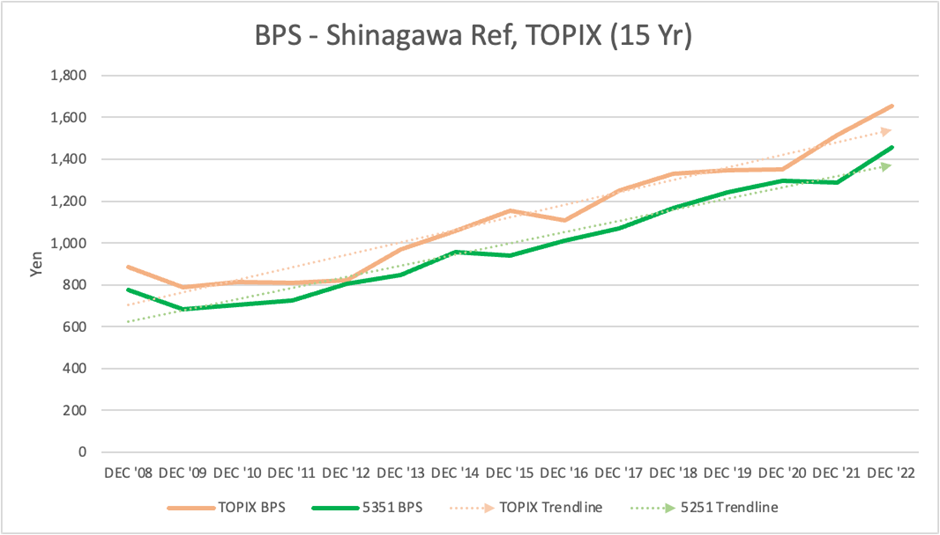

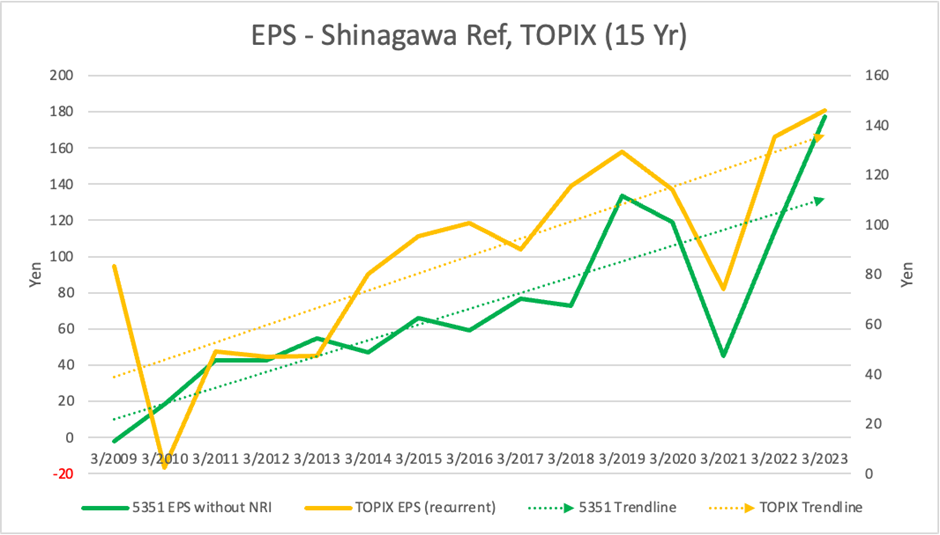

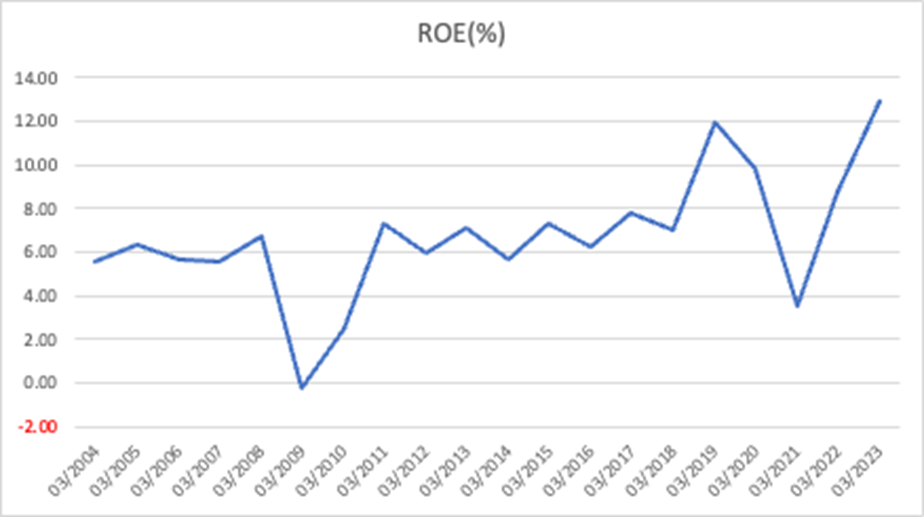

EPS, BPS, ROEはロングタームで順調

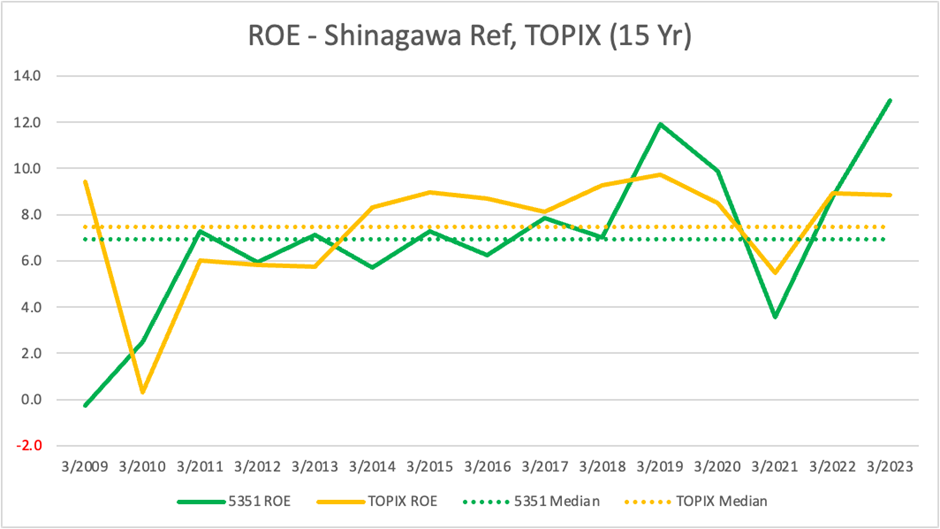

2023年3月期までの長期間で、BPS, EPSの成長トレンドは良好でTOPIXとほぼ変わらない。

ROEはボラティリティがTOPIXより若干高いものの、ほぼ同様であり、15年間平均も当社 6.9%、TOPIX 7.5%とさほど乖離はない。

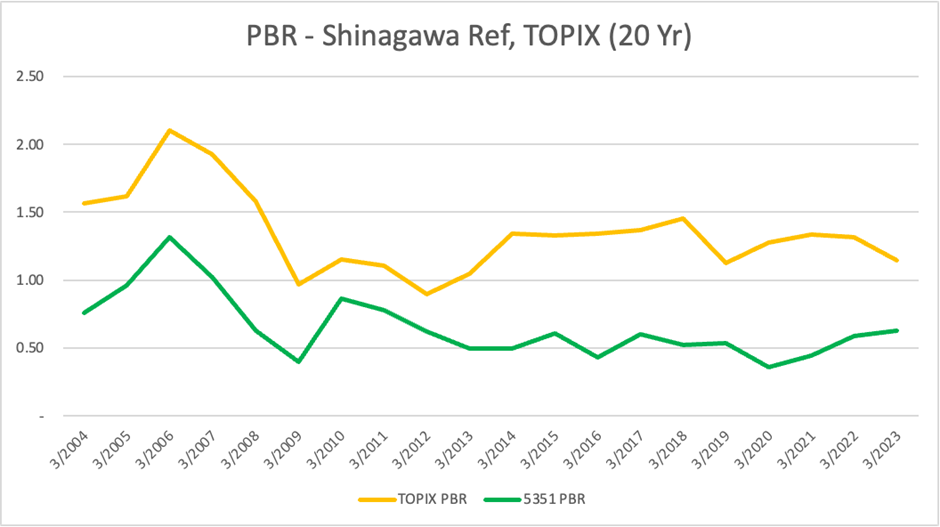

株式は長年にわたり放置されてきた

しかしながら株価は常に大きなディスカウントで評価され、著しく低いPBRに甘んじてきた。投資家は、国内粗鋼生産の低迷、鉄鋼非鉄セメントの設備集約、巨大顧客の価格交渉力、JFEの影響下にある経営、を並べるだけで当社に興味が持てなかったであろう。株価は長年バリュートラップに陥っており、投資家は近づきにくい状況であった。IRはお粗末であり、IR広報部が設けられたのは昨年末であったのは驚きである。キャッチアップは前向きに評価すべきではあるが。

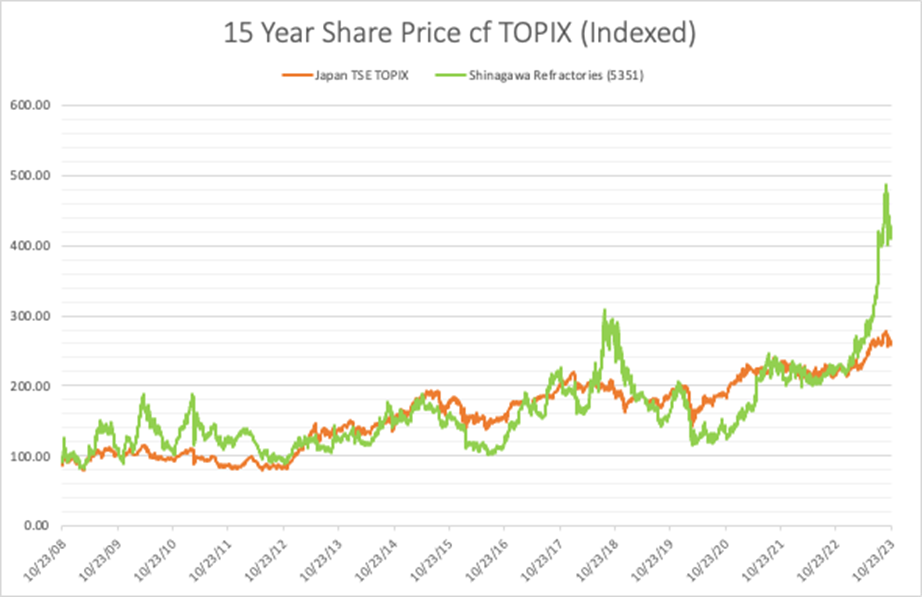

株価は15年間の間に、昨年末までに2倍になったが、ほぼTOPIX並のパフォーマンスである。本年に入って、ようやく大きなリターンを上げ始めた。低PBR株価の企業に向けてJPXが改革を強く促したことと、二度にわたる業績上方修正がきっかけとなり、当社のファンダメンタルズが注目されたと考えられる。

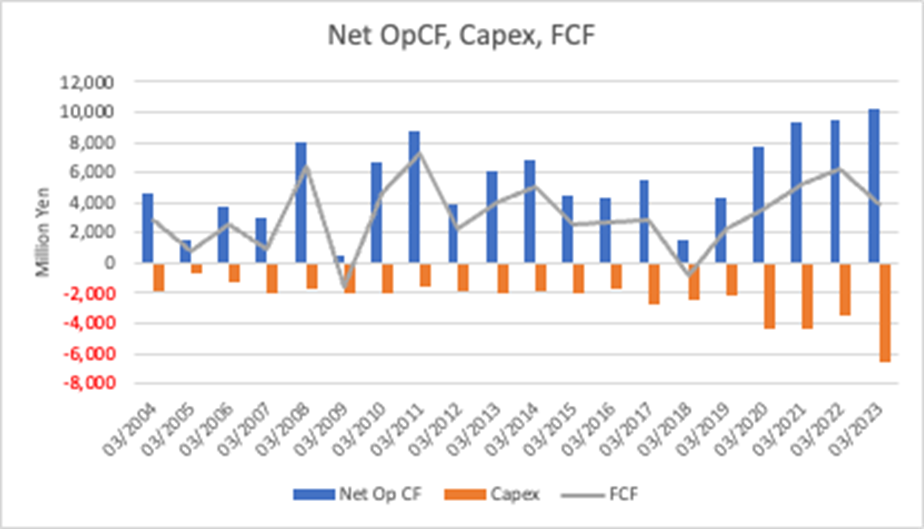

経営実績は評価が高く、安心感がある

近年の積極的な投資にもかかわらず、FCFの黒字を確保している。経済価値創出も良好である。

以上より、総じて当社の経営は優れていると評価され、今後に関しての安心感がもてる。

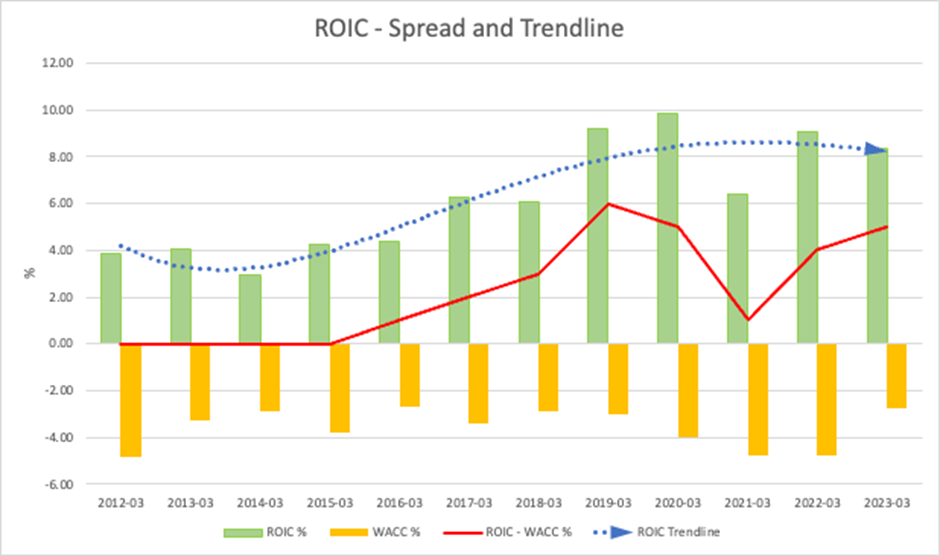

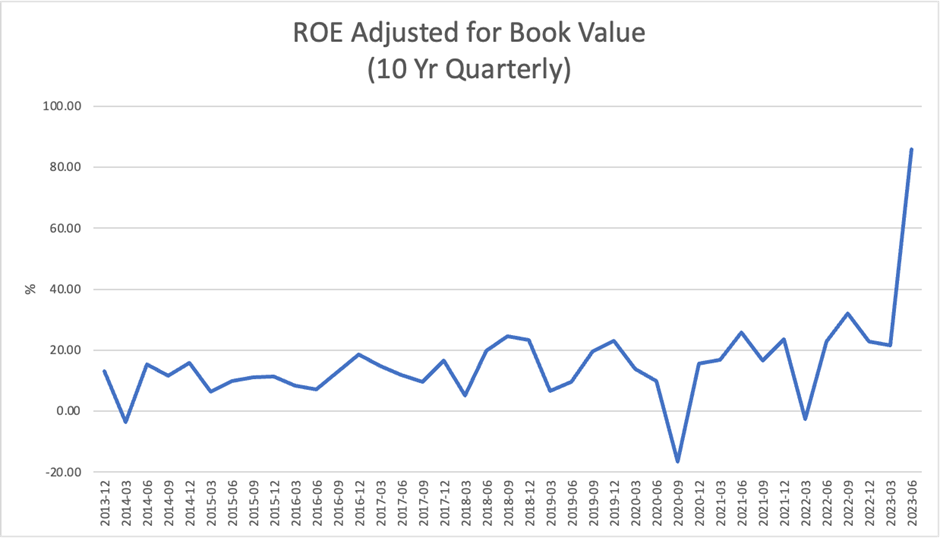

ROEにアップサイドあり

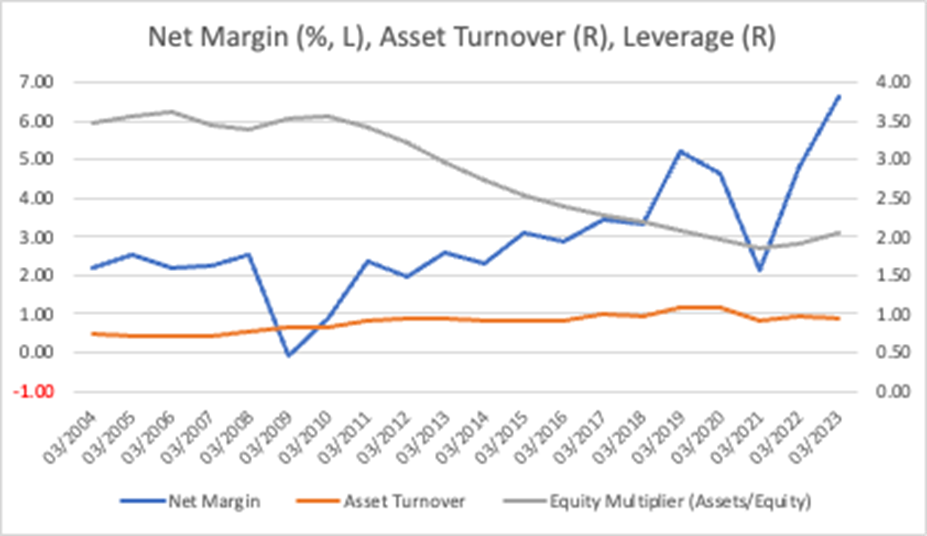

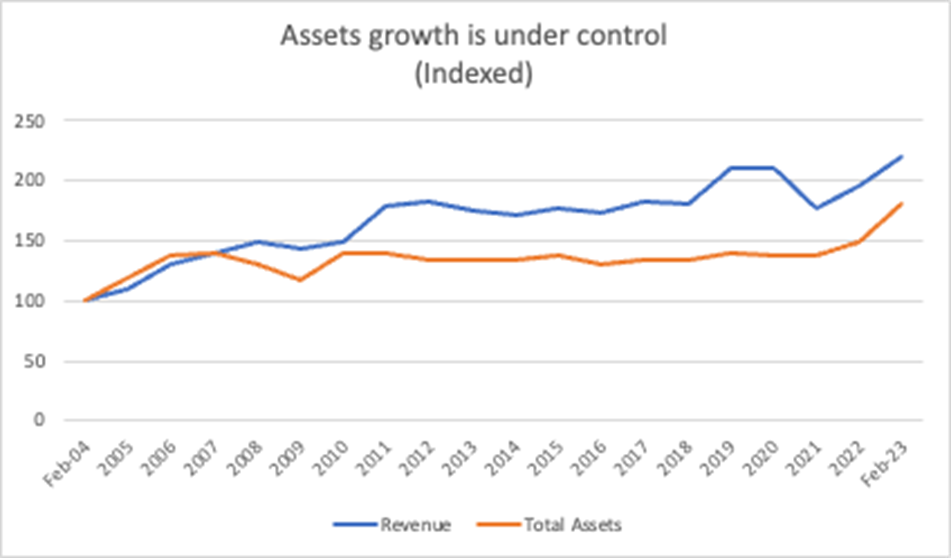

ROEは主としてPL利益率の改善にドライブされてきた。資産回転率は存外低いわけでもなく、また安定的である。資産の増加ペースは売上並みであり、適切である。レバレッジを落としてきたことは、CFの順調な創出を考えれば行き過ぎであった。経営陣の考え方にもよるが、ROEにはレバレッジ拡大によるアップサイドの余地も大きい。

株価アップサイドはまだ大きいだろう

1Q決算で巨額の有休土地売却益を計上したためROEが跳ね上がり、一方で株価は簿価割れであるため、ブックバリュー調整後ROE(ROE / PBR) 、も跳ね上がっている。潜在的には20%程度であるとみられ、株価の大きなアップサイドを示唆している。ブックバリュー調整後ROEはPERの逆数、いわゆる益回りである。その株価予測における有効性は本稿では詳しく検証しない。アップルをはじめとする米国メガキャップ銘柄の益回は低いが、高い株価リターンをあげている。しかしながら高い数値が株価のアップサイドを示唆しているとの考え方には無理がなかろう。

今後の定性要因

今後のプラス要因として、1)鉄鋼非鉄セメントなど主要素材顧客の設備集約を追って当社も設備を集約、コスト競争力が強化されること、2)海外素材産業の集約が当社のコア事業である耐火物事業でのMAのチャンスとなること、3)つれて現在売上比率22%まで高まっている海外事業が成長しトップライン成長に寄与すること、4)有休土地売却に積極的であること、5)ROICを重視した経営に対する期待が株式のバリュエーションを拡大させること、など予想外に様々なプラス要因があげられる。また、バリュエーションが拡大しない場合、33.7%の株主のJFEがTOBということも考えれるであろう。今の株価と良好なファンダメンタルズからは、敵対的なアクティビストがいつ株主となっても不思議はない状況である。

リスクは景気のボラティリティが増大することで、グローバル経済がリセッションに陥るなら株価はアンダーパフォームするだろう。3年間のベータは1.02だが、90日では1.54に拡大しており、目先の経済の行方に関する投資家の期待が大きく悪化する場合のリスクは大きい。