2026年7月27日

Japanese

Home

Omega Investment株式会社

ノーリツ鋼機 (Price Discovery)

| 証券コード |

| 東証PRM:7744 |

| 時価総額 |

| 117,439 百万円 |

| 業種 |

| 精密機器 |

Profile

様々な事業買収・売却を経て、現在は音響機器が売上の8割、海外売上比率89%。1951年創業の当社は元々、写真現像工程機器メーカー。デジカメ普及により、2009年からM&Aにより事業を再編。現在、持ち株会社の傘下に、フェルトペン先世界5割シェアのテイボー(部品事業)、DJ機器世界シェア7割のPioneer DJブランドを有するAlpha Theta、米国イヤホンメーカーのJLabを持つ。ヘルスケアは縮小方針。2022年に医療ビッグデータ事業のJMDCの一部の株式をオムロンに譲渡し巨額の利益を計上、連結から除外。

Stock Hunter’s View

「DJ機器」が業績拡大を牽引。需要は引き続き強い。

ノーリツ鋼機は2022年2月に「ヘルスケア」事業を担うJMDCの保有株の一部をオムロンに譲渡し、同事業の縮小方針を示した。現在はコア事業を「ものづくり」に集中し、筆記具のフェルト芯などを製造する部品・材料事業、DJ機器やイヤホンの開発・販売などの音響機器関連事業を展開している。

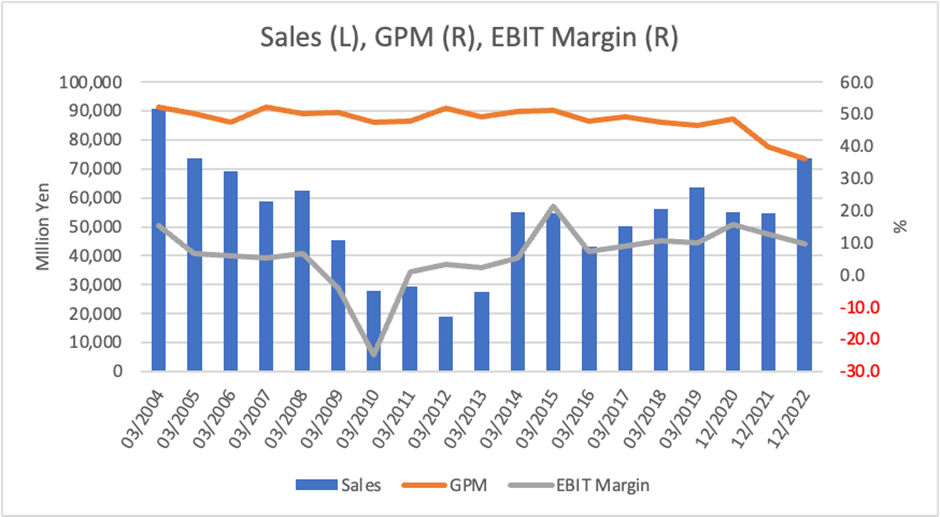

主力はDJ機器で、特に「Pioneer DJ」ブランドで知られる連結子会社AlphaTheta社が好調。2Q(1〜6月)営業利益は会社計画を大幅に上回った。これは部材不足の中で積みあがっていた受注残高を前倒しで売上計上したわけではなく、強い需要が続いているため。

音響機器はグローバルで巣ごもり需要の反動減やインフレによる買い控えが発生したが、DJ機器については個人・プロ向けとも需要に陰りは見られない。ユーザー層のすそ野の広がりや、音楽イベントの本格的な再開、また、日本のDJ機器は海外で高い人気があり、昨年から続く円安も追い風となっていると考えられる。

上期決算を受けて、会社側は通期利益計画を従来の76億円から112億円(前期比8.8倍)へ上方修正したが、上期上振れ分と為替前提の変更のみを織り込んだ内容となっており、一段の上振れ余地があるとみられる。まずは次回3Q決算(11月13日予定)で進捗を確認したい。

Investor’s View

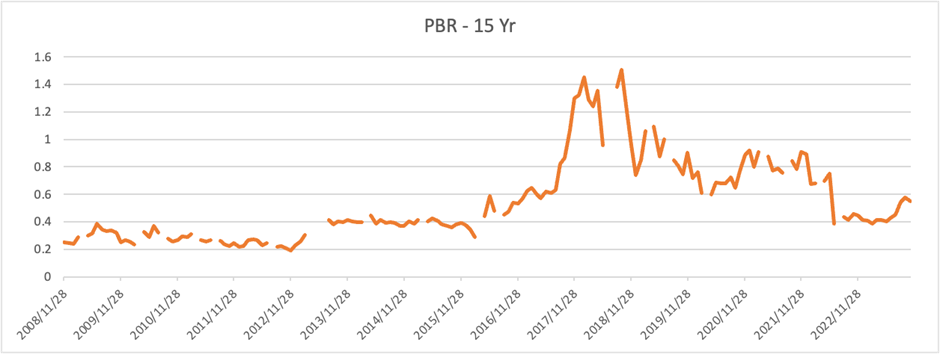

Trading buy – 長期投資にはお薦めしない:目先の業績期待は株価にプラスだが、資本利益率は構造的に低く、中長期の改善の道のりも容易ではない。

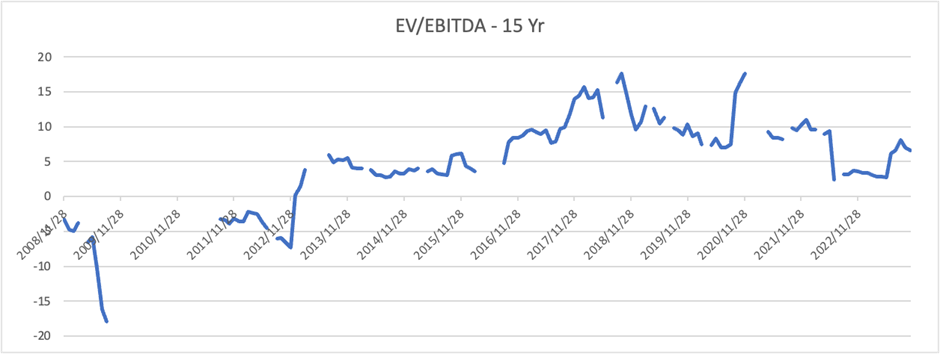

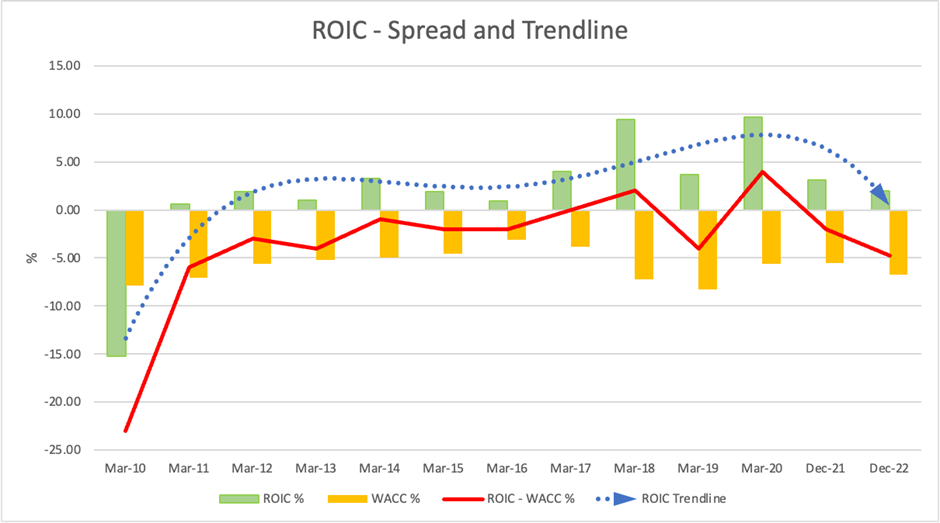

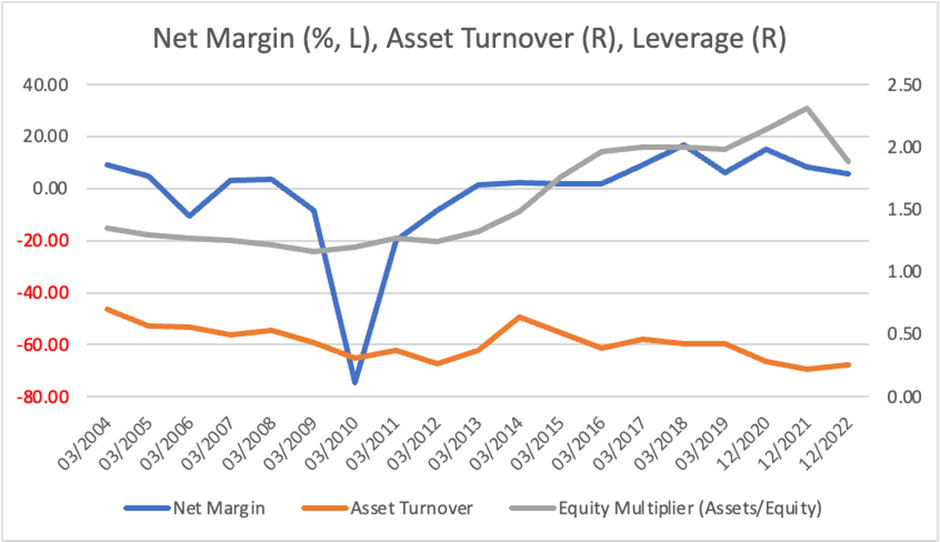

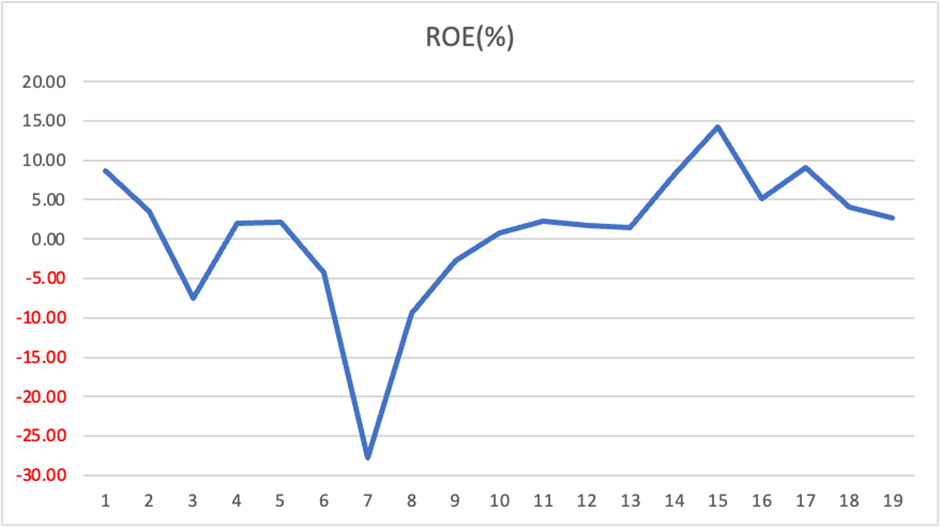

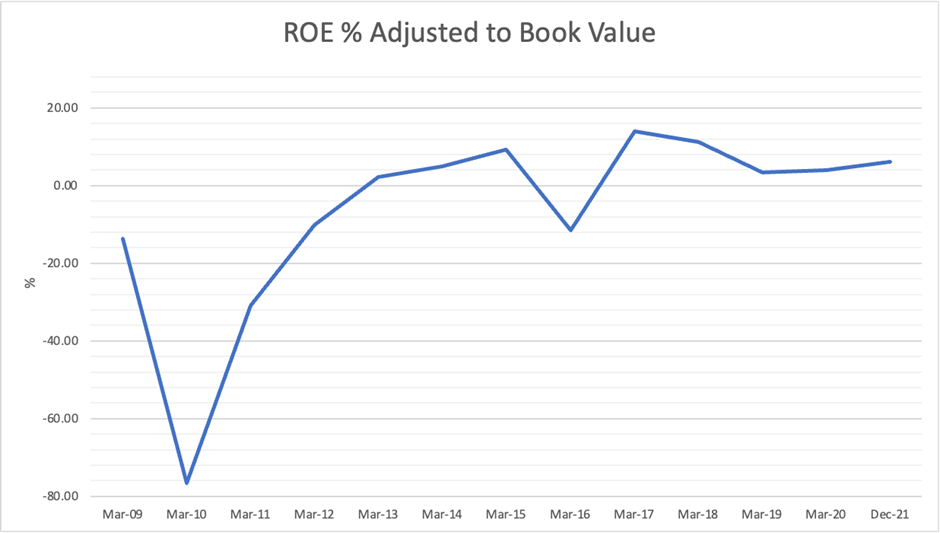

当社は長年にわたって経済価値をほとんど生んでこなかった。これは、ROICが恒常的に低いためである。ROICが低いのは資産回転率が著しく低いためである。資産回転率が低いのは、積極的なM&Aにより暖簾など無形固定資産が積み上がったことが大きい。さらに、2022年にはヘルスケア事業縮小のための子会社株式の一部売却で、かなりの額で借入金を返済しつつも現金は1060億円増加した。ちなみに、当社の時価総額は1130億円である。会社説明によれば2022年12月末で、現金性資産、のれん、無形固定資産は総資産の84%を占めている。うち、のれんと無形固定資産だけで総資産の48%に及ぶ。

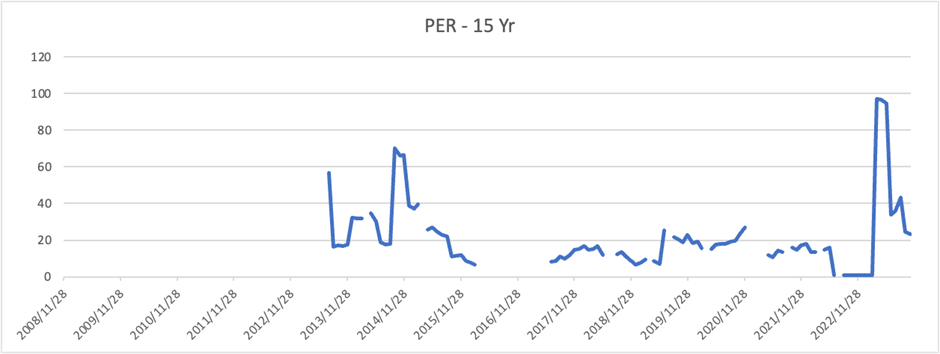

構造的に低いROEは当社株式の低PBRの背景である。経営陣は、今後は現金を投資に回し、ROE8%を中期目標とし、低い資産回転率の改善が課題であると述べている。この点は投資家の期待にとってポジティブであるが、積極的なM&Aが続くと考えれば、ROEの水準が大きく切り上がるとは予想しづらい。すなわち、現金は他の資産に形を変えるだけであり、一方でのれんが増えれば償却費も増え当期利益率の足枷となる。利益率に関して経営陣はEBITDAに焦点を当てて説明している。しかしながら、少数株主投資家の関心は、ROEの直接的なドライバーである償却費込みの収益性にある。PBR調整後のROEは3年間で4.5%であり、株式市場平均に及ばない。

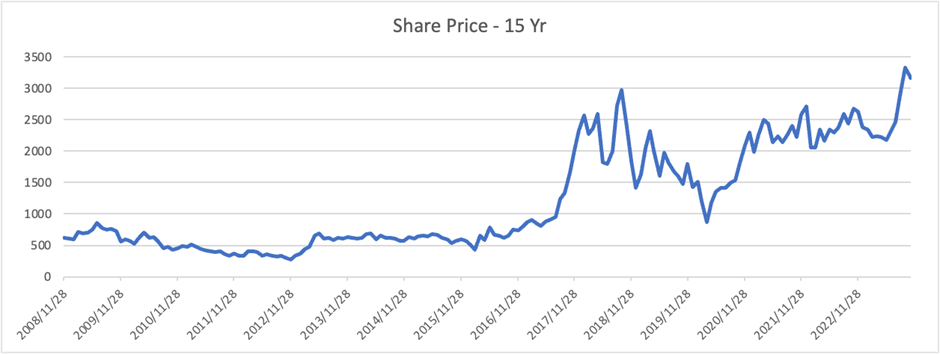

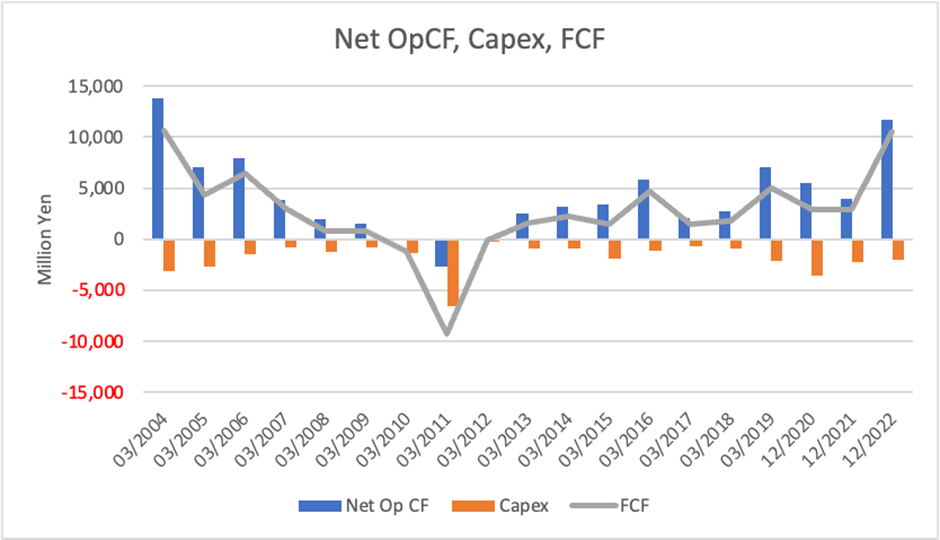

中長期の株価にポジティブな点として、1)CF創出力が改善しており、我々のDCF試算のフェアバリューは3400円前後で株価には10%のアップサイドがある、2)M&Aを成功させてきた力はM&Aがうまいとは言えない日本企業にあって評価が高い。2022年のヘルスケア事業エグジットで示されたような事業投資家としての手腕が評価されればバリュエーションのディスカウントは改善するかもしれない、3)M&Aの原資となる現金は豊富だが、借入再拡大も可能であり、財務レバレッジがROEにプラスに働く余地が大きい、4)BSに積み上がった現金をなんらかの形で投資家に還元する場合は株価のインパクトは大きい、などがあげられる。

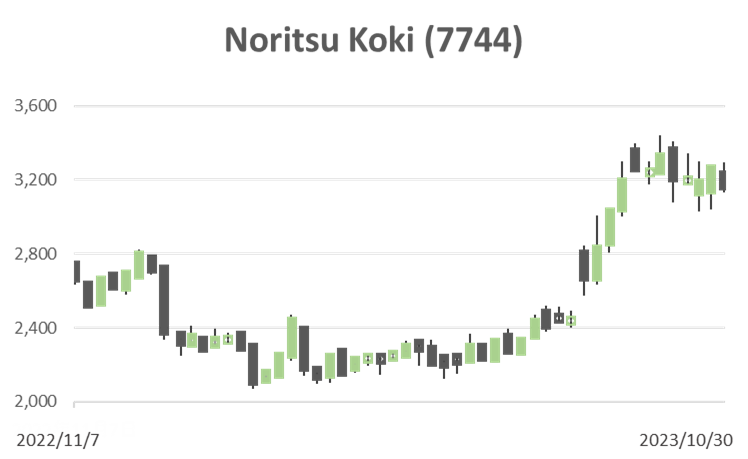

目先の株価に関しては、音響機器のトップラインの伸びが強く、また、海外売上比率が圧倒的に高い当社への円安影響は大きい。短期要因はプラスと考えるべきであろう。

中長期の株価の懸念材料としては、1)ROE、ROICの水準は満足なものではなく、改善の道のりも容易ではない、2)M&Aに頼る事業発展はビジビリティが低く、EBITマージンの趨勢的な向上につながるかも疑問であり、投資家のバリュエーションは慎重にならざるを得ない、という点があげられる。