2026年7月27日

Japanese

Home

Omega Investment株式会社

元気寿司 (Price Discovery)

| 証券コード |

| 東証STD:9828 |

| 時価総額 |

| 49,567 百万円 |

| 業種 |

| 小売業 |

Profile

元気寿司はすしチェーン店を運営。外食事業では「魚べい」「元気寿司」「千両」「の名称で回転寿司の直営店を展開。フランチャイズ事業は、海外フランチャイズ店の募集・経営指導。筆頭株主は40.5%保有の米穀卸、神明(非上場)。

Stock Hunter’s View

上方修正有力候補。10月末に株式1対2分割。株主優待の実質拡充も。

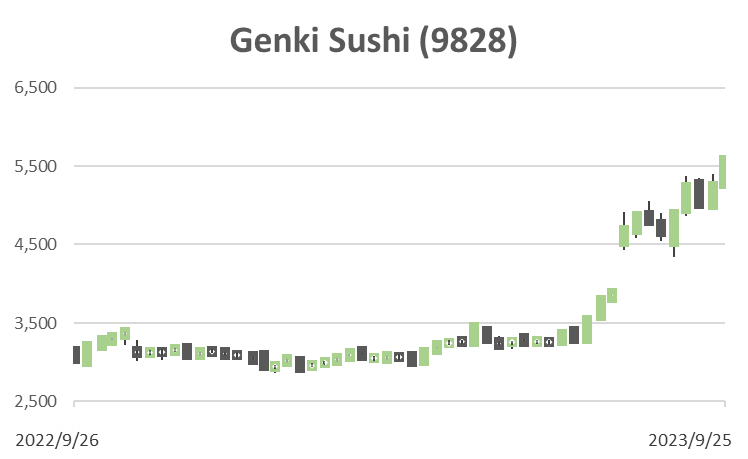

回転ずし「魚べい」が主力の元気寿司は、10月末に1対2株式分割を行うと発表。投資単位は東証推奨の50万円以下に引き下がり、投資家層の拡大と株式流動性の向上が期待される。

これに伴い、年間配当は従来計画の20円→15円に修正。実質額は変わらない。一方、株主優待制度の対象保有株数は分割後も「100株以上」を据え置くことから実質拡充となる。また、「100株以上200株未満」を新たに対象に加える。

足元の業績は好調で、期中の上方修正が濃厚だ。先に発表した第1四半期(4~6月)決算は営業利益10億4800万円(前年同期比94.6%増)と好スタートを切った。通期予想(前期比16.5%減の14億5000万円)に対する進捗率は72%に到達。豊洲市場では一部魚介類の市況が一時期に比べて軟化しており、粗利益率の改善期待もある。

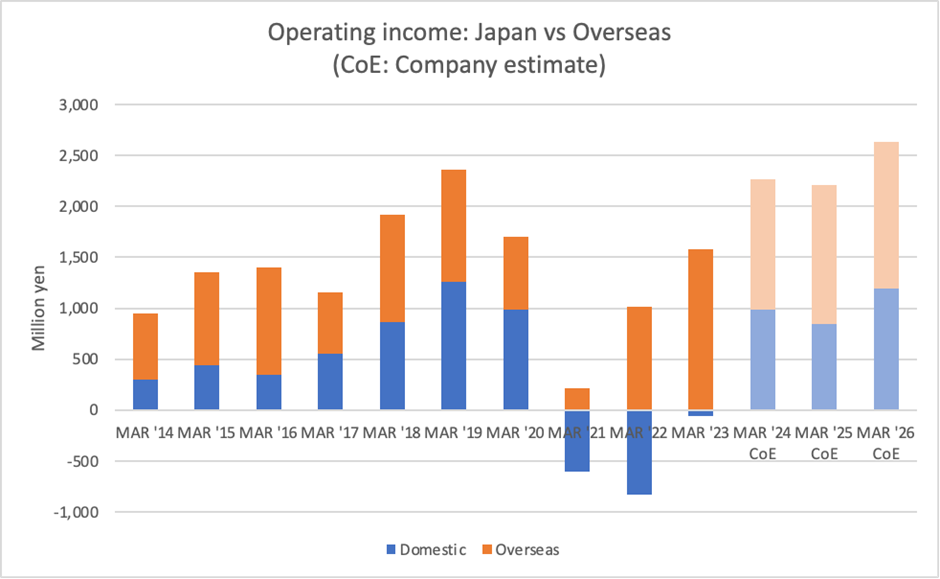

牽引役は国内だが、海外事業も増収増益で着地。フランチャイズ(FC)契約先からのロイヤリティ収入が伸びた。なお、日本産水産物の輸入停止による中国FC展開への影響は軽微とみられる。同社は米国や中東展開にも強い。

Investor’s View

中長期の投資家は株価ラリーを追うべきではない。株主資本利益率は長期的には伸び悩むだろう。足元の好業績は株価に織り込み済み。

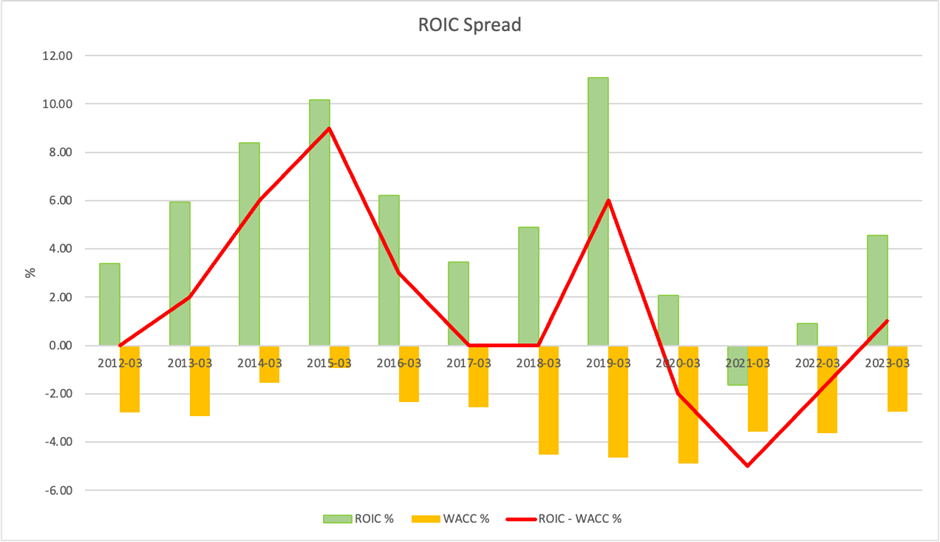

コロナ国内による来客数の戻りで収益性が急回復している。経営は、40.5%の株主である親会社、神明(非上場、3/2022期売上3728億円)のファミリー四代目社長の藤尾益雄氏が陣頭に立ち主導。ブランディング再考や、人材強化策、新事業形態店舗模索、サービス価値アップなどのイニシャティブはいずれ面白い結果を生むかもしれない。会社の今期会社予想は藤尾社長によればかなり保守的である。1Q決算は非常に強く、通期業績予想上方修正はほぼ間違いないだろう。ROICスプレッドは好転しており、経済価値創出の分岐点をちょうど超えたところにある。当面、事業回復のモメンタムは持続され、経済価値拡大は株価にポジティブである。しかしながら、こうしたファンダメンタルズの回復や上方修正期待は、大部分、株価急騰に織り込まれたと考える。コロナからの回復も、早晩、終わると見るべきであろう。

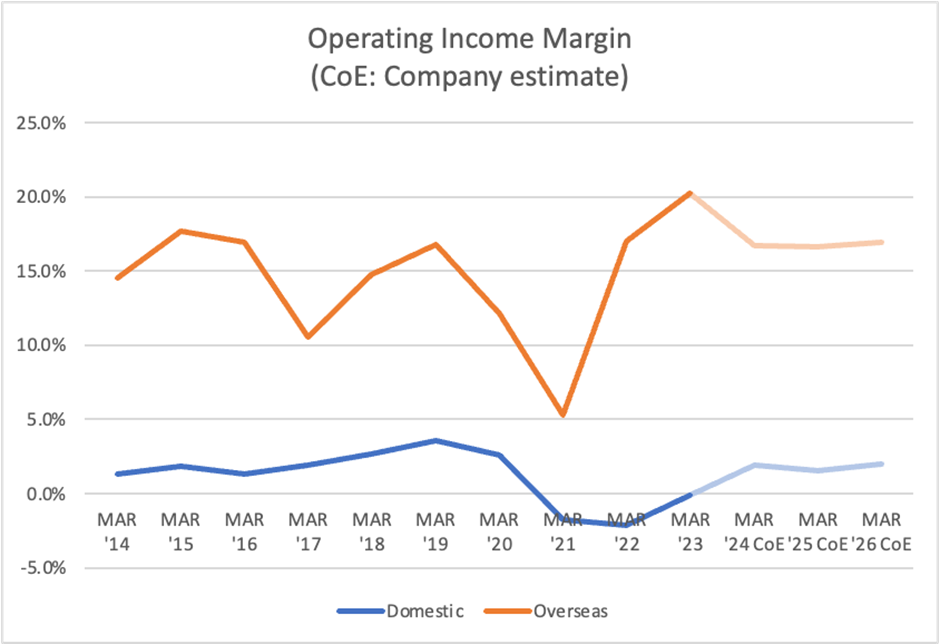

海外事業は魅力的、国内事業は魅力に乏しい

投資家は株価ラリーを追うべきであろうか。長期に目を転じれば、答えは否定的である。FC事業がメインの海外事業は一貫して高い収益率を挙げ、好景気を謳歌する米国にも支えられて好調であり、魅力的である。他方、国内事業は低採算を脱せず、競争がいかに激しいかを示唆している。

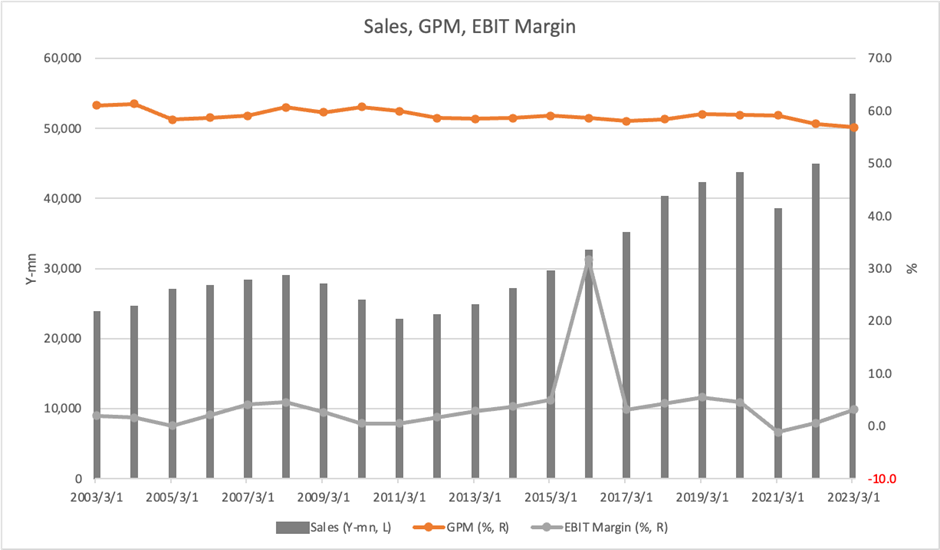

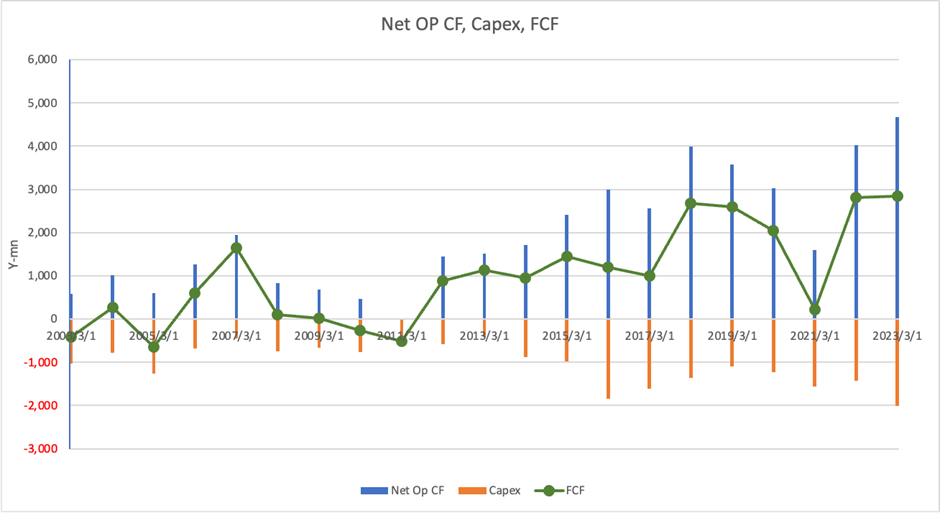

CFは資本利益率に劣る国内事業につぎ込まれる

年間10億円から20億円のレンジで、決して少なくはない設備投資はもっぱら、国内店舗網の維持拡大にむけられる。CFをうまく稼いでいるのだが、その再投資先は資本利益率の低い国内事業である。この構造は投資家を魅了しない。

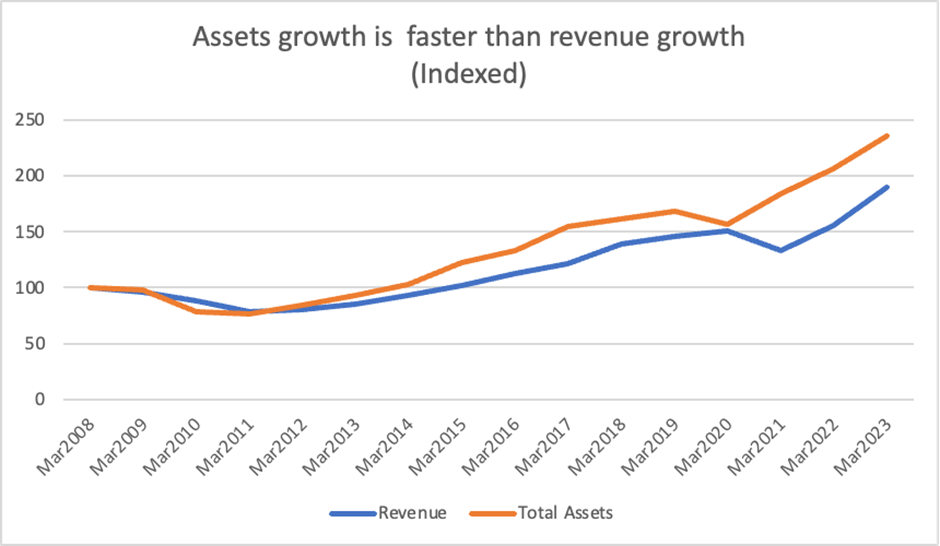

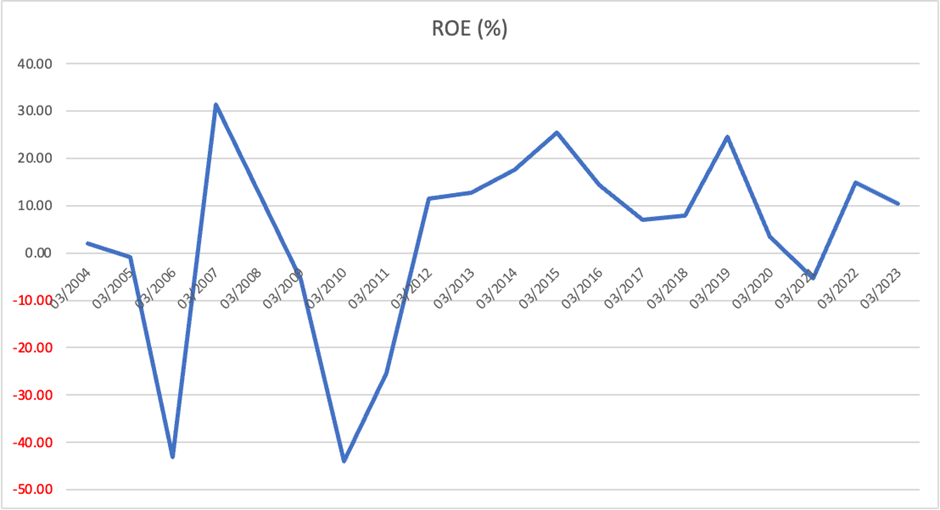

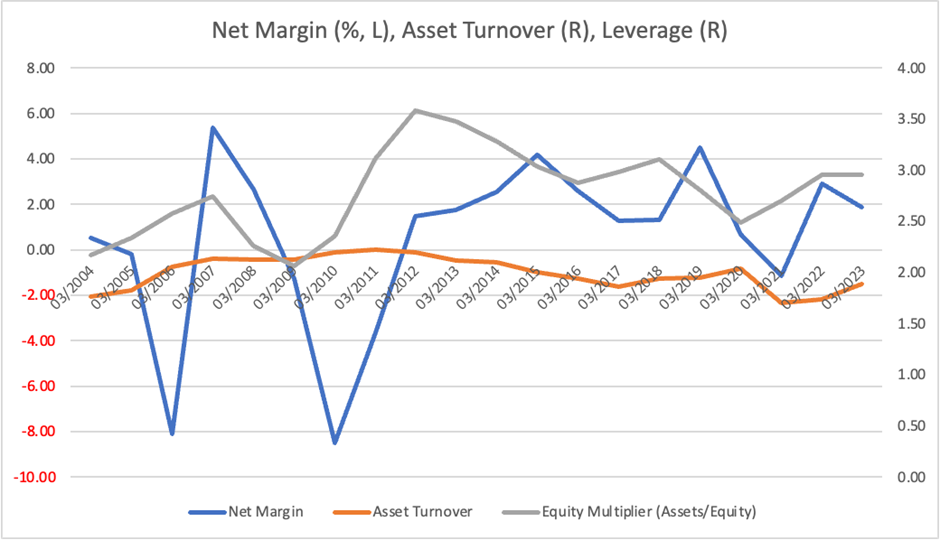

資産膨張はROEを下押しする

大雑把な試算では、中長期のROEは10%以下でレンジバウンドと推定される。資産は売上成長以上に拡大しつつある。国内チェーン網維持のための投資を止めるわけにはいかず、BSは経営陣が規模拡大に積極的であればあるほど膨張の一途を辿、ROEの構造的な足かせとなるだろう。