2026年4月2日

Japanese

Home

Omega Investment株式会社

コスモ・バイオ (Company note – basic)

| 株価(4/15) | 1,007 円 | 予想配当利回り(24/12予) | 2.97 % |

| 52週高値/安値 | 1,072/940 円 | ROE(23/12) | 5.4 % |

| 1日出来高(3か月) | 7.1 千株 | 営業利益率(TTM) | 5.6 % |

| 時価総額 | 60.9 億円 | ベータ(5年間) | 0.68 |

| 企業価値 | 27.4 億円 | 発行済株式数 | 5.835 百万株 |

| PER(24/12予) | 19.6 倍 | 上場市場 | 東証スタンダード |

| PBR(23/12実) | 0.69 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

研究用試薬、ライフサイエンス機器の提供で生命科学の進歩に資する

サマリー

◇コスモ・バイオは、「生命科学の進歩に資する」を目的に掲げるライフサイエンス分野の専門商社。1983年に旧丸善石油の子会社として創業後、MBOを経て現在の独立系専門商社となった。売上高の約8割は製薬企業・大学・研究機関等の研究施設で使用される研究用試薬である。同社の強みは、海外を含む600社のサプライヤーから1,200万点以上もの商品・サービスを揃える充実した調達網、国内顧客のニーズを的確に捉える専門性の高い人材とその営業力である。近年、自社で製造した商品・サービス、および受託サービスを提供し付加価値の向上を図っている。

◇安定成長が期待される試薬市場:国内のライフサイエンス研究用試薬市場は約 1,200億円と推定され、年率3%程度で安定的に成長している。顧客である製薬企業の研究開発費動向、大学・研究機関の予算の指標である科研費の推移を見ても長期安定成長が見込まれる。

同市場のプレーヤーは、外資系の試薬メーカーの日本法人、国内の大手化学メーカーの子会社あるいはその事業部門、同社を含む独立系商社である。現在、同社のシェアは5%程度と見積もられる。

◇リスク・ファクター:第一に商圏リスク。試薬の供給先に多い北米のバイオ関連のベンチャーではM&A等による再編が日常であり、株主が変わることにより商権を遺失する可能性がある。また、在外本社が日本に現地法人を設立することもある。次に、為替変動リスク。為替予約、売価修正による対応で円安による原価高騰を軽減することが必須だが、加えて海外輸出の拡大による為替リスクの相殺等の対応が求められる。

◇2023/12期:通期実績は売上高93.4億円(前年度比▲2.2%減)、営業利益519百万円(同▲36.3%減)、親会社株主に帰属する当期純利益442百万円(同▲14.4%減)。コロナ禍に抑制した営業活動の結果生じた受託サービス仲介の伸び悩み、顧客における消耗品の在庫調整、円安(実績140円/ドル、同12円円安)に伴う原価率上昇、営業活動活発化による販売管理費増加が要因である。

◇2024/12期:同社予想は売上高98億円(同+4.9%増)、営業利益390百万円(同▲25.0%減)、親会社株主に帰属する当期純利益310百万円(同▲30.0%減)、想定為替レート150円/ドルである。円安による原価率の悪化、販売管理費の積み増しが減益要因である。利益面で比重の高い第1四半期の損益状況が通期の方向感を示唆すると思われる。

◇3ヵ年計画:2023/12期を初年度とする3ヵ年計画の1年目が経過した。商社機能の強化として輸出の強化などを、製造機能の強化として自社受託サービス、製造販売の拡大を目指しており、後者の製造機能については順調に売上高が伸びている模様だ。2024年春には受託サービスマッチングサイト『Scientist3』の立ち上げも予定されており、中計最終年度の仕上がりに期待が集まる。

◇株価動向:直近1年において株価は1,000円前後で推移している。黒字体質で財務も健全であること、PBRが低いこと、3%台の配当利回りが減益基調にもかかわらず株価を支えている。しかし成長性、ROE、為替変動耐性など改善待ちの課題があり、最近のTOPIXの大幅な上昇に同社の株価が追従できていない。中計の施策が着実に進捗し、近い将来これらの改善がイメージできるステージに入るのか、中計最終年度の成果に注目したい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 会社概要 | 3 |

| 沿革/直近の売上内訳/グループ概要 | 3 |

| 事業概要 | 5 |

| 日本の試薬市場/商品・サービス群 | 5 |

| 特徴・強み/リスク・ファクター | 8 |

| 収益動向 | 9 |

| 決算動向 | 10 |

| 2023/12期決算実績 | 10 |

| 2024/12期業績見通し | 11 |

| 成長戦略 | 13 |

| 株価動向 | 16 |

| 財務データ | 18 |

| 企業データ | 19 |

| 企業概要/沿革 | 19 |

| 経営陣/コーポレートガバナンス体制 | 20 |

| 大株主の状況/所有者別株主分布状況/株主還元の方針 | 21 |

主要財務データ

2018/12 |

2019/12 |

2020/12 |

2021/12 |

2022/12 |

2023/12 |

2024/12 |

|

[損益計算書] |

会社予想 |

||||||

売上高 |

7,261 |

7,590 |

8,092 |

9,231 |

9,553 |

9,340 |

9,800 |

売上原価 |

4,602 |

4,710 |

4,940 |

5,572 |

6,112 |

6,090 |

|

売上総利益 |

2,659 |

2,879 |

3,152 |

3,658 |

3,440 |

3,249 |

|

販売費及び一般管理費 |

2,330 |

2,474 |

2,399 |

2,609 |

2,624 |

2,729 |

|

営業利益 |

328 |

405 |

752 |

1,048 |

816 |

519 |

390 |

経常利益 |

403 |

470 |

817 |

1,099 |

790 |

653 |

450 |

税引前当期純利益 |

403 |

388 |

1,008 |

1,099 |

790 |

653 |

|

親会社株主に帰属する当期純利益 |

260 |

237 |

674 |

737 |

517 |

442 |

310 |

[貸借対照表] |

|||||||

流動資産 |

5,668 |

5,927 |

6,756 |

7,310 |

7,136 |

7,102 |

|

現金同等物及び短期性有価証券 |

2,268 |

2,516 |

3,259 |

3,555 |

3,036 |

3,025 |

|

固定資産 |

2,832 |

2,962 |

2,883 |

2,761 |

3,176 |

3,770 |

|

資産合計 |

8,501 |

8,890 |

9,640 |

10,072 |

10,313 |

10,872 |

|

負債合計 |

1,448 |

1,568 |

1,779 |

1,752 |

1,695 |

1,846 |

|

純資産合計 |

7,053 |

7,321 |

7,861 |

8,319 |

8,617 |

9,026 |

|

自己資本比率 |

77.4% |

77.0% |

76.3% |

77.3% |

78.1% |

77.7% |

|

[キャッシュ・フロー計算書] |

|||||||

営業活動によるキャッシュ・フロー |

908 |

549 |

803 |

648 |

284 |

736 |

|

投資活動によるキャッシュ・フロー |

-185 |

-115 |

42 |

-145 |

-291 |

-758 |

|

財務活動によるキャッシュ・フロー |

-85 |

-85 |

-97 |

-420 |

-236 |

-201 |

|

現金及び現金同等物の増減額 |

684 |

348 |

743 |

95 |

-218 |

-210 |

出所:同社資料より Omega Investment 作成

会社概要

コスモ・バイオは、「生命科学の進歩に資する」をグループの目的に掲げる、試薬*を中心としたライフサイエン分野の専門商社である。ライフサイエンスに関する研究用試薬、機器、受託サービス及び臨床検査薬の仕入卸売販売を主な業務としている。試薬は、診断薬や治療薬とは異なる市場規模であるが、世界のライフサイエンスの研究者が新たな新薬の開発等を進める際に不可欠な、極めて重要な商品・サービスである。

沿革

同社は1983年に旧丸善石油(現 コスモ石油)の子会社として、バイオの基礎研究試薬事業を目的とし、丸善石油バイオケミカル株式会社として創業した。その後、親会社の合併・再編に伴い、コスモ・バイオ株式会社に社名を変更(1985年)。同年、バイオ研究用機器の販売を開始した。2000年9月、MBOによりコスモ石油より独立。2004年 8月、バイオベンチャー等の集積地であり、世界的なバイオ研究の中心地の一つであるカリフォルニア州サンディエゴ市にCOSMO BIO USA, INCを設立。試薬等の仕入探索及び日本製の試薬の輸出促進の拠点とした。2005年9月には、ジャスダック市場への上場を果たしている。その後、関連する分野の企業への出資、吸収合併等により、業容を拡大。2006年12月、株式会社プライマリーセルを子会社化、製造分野にも進出した。2010年 3月、ライフサイエンス研究支援の機器類・消耗品の輸入商社であるビーエム機器株式会社を連結子会社化。2017年 10月、札幌事業施設を移転集約し、札幌事業所を開設、近年注力中である自社受託サービス、製造販売を強化する体制が整った。(P19の沿革表も参照)

直近の売上内訳

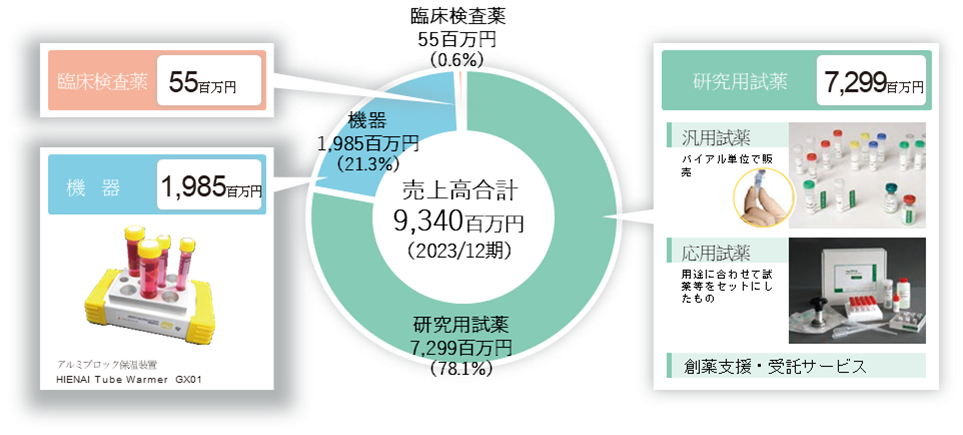

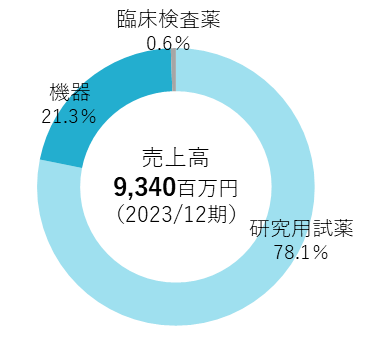

2023/12期の同社の売上高9,340百万円のうち、研究用試薬、機器、臨床検査薬の構成比率はそれぞれ78%、21%、1%である。

売上高商品別内訳

*試薬:(社)日本試薬協会によれば、試薬は法律的には「化学的方法による物質の検出もしくは定量、物質の合成の実験または物理的特性のために使用される化学物質」と定義されている。また、一般的な概念として「検査、試験、研究、実験など試験・研究的な場合において、測定基準、物質の検出・確認、定量、分離・精製、合成実験、物性測定などに用いられるものであって、それぞれの使用目的に応じた品質が保証され、少量使用に適した供給形態の化学薬品」としている。より具体的には、実験・研究・測定のために使われる薬剤で、化学物質や生物の体内から取り出した成分(タンパク質や細胞、核酸等)、それを反応させる溶剤などを指す。ライフサイエンス用の試薬は、主に生物から抽出し、あるいはその物質を合成したもので、数10マイクログラムなどの少量で提供される。

一方、診断薬は、医師により健康あるいは病気の状態を診断するための様々な検査で使われる薬のことで、体外診断用医薬品、臨床検査薬ともいわれ試薬と区別される。

一般的に我々が病気を治すために服用するのは治療薬(医療用医薬品)となる。様々な疾患の治療のために投与され、国内外の大手をはじめとした製薬企業が、研究・開発、製造・販売している。

市場規模としては、国内のライフサイエンス研究用の試薬の市場は1,200億円前後(2021年、同社資料)、同診断薬の市場規模は 8,000億円前後(2021年、(社)日本臨床検査薬協会)、治療薬(医療用医薬品)は約9.4兆円(2021年、IQVIA)と、市場規模としては治療薬が圧倒的に大きい。

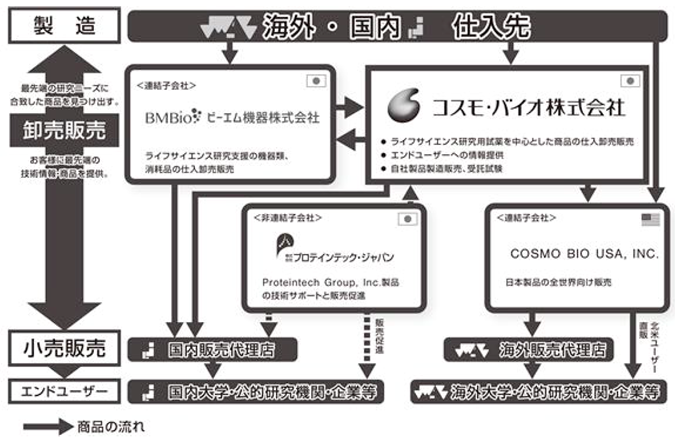

グループ概要

同社のグループ企業は、同社、ビーエム機器、COSMO BIO USA, INCの連結子会社 2社及び非連結子会社であるプロテインテック・ジャパンで構成されている。それぞれの事業内容及び商品の流れに関しては、以下の図を参照。なお、ビーエム機器及びプロテインテック・ジャパンは、同社所在地である東京都江東区の同じフロアに在り、グループとしての意思疎通を容易にしている。

同社グループの概要と商品の流れ

出所:同社資料

同社の事業拠点としては、上記、本社の所在地である東京都江東区の他に、札幌事業所、新砂物流センターがある。札幌事業所は、沿革でも触れたように、2017年10月、同社の札幌地区の事業施設を移転集約して札幌事業所(北海道小樽市)を開設した。同施設は、今後の同社の成長分野として注力する自社受託サービス、製造販売を担う。

新砂物流センターは、2013年1月開設。同社では、売れ筋商品については自社で在庫として保有し(2023年12月末の貸借対照表上の同社グループの商品・在庫は約10億円)、出荷する体制を整えている。製薬企業や大学・研究機関等の研究現場では、迅速な納品を求められることも多々あり、そのようなニーズにも的確に応えることが可能となっている。

出所:同社資料など

事業概要

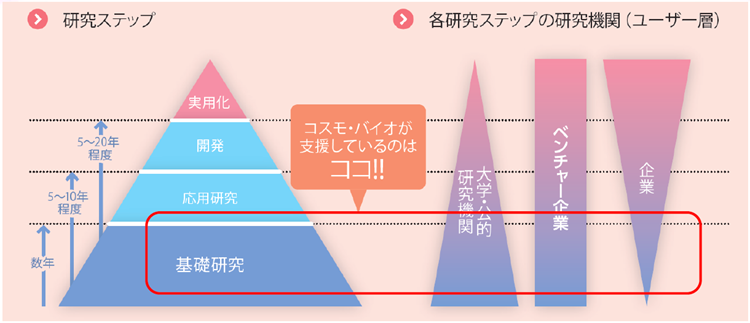

世界のライフサイエンス研究者に不可欠な試薬・機器を提供

同社は、世界のライフサイエンス研究者向けに、その基礎研究過程で不可欠な研究用試薬を提供している。医薬品の開発には、基礎研究、応用研究、開発、更には臨床試験といった、10年を越すような長期間を要するのが通常である。近年では、抗体医薬品の開発や、in silico といったITとの連携(量子コンピューターの応用による加速化等も)が期待されているが、研究現場での地道な研究活動が必要なことは言を待たない。

同社の提供する試薬・機器はそのような、製薬企業、大学・研究機関の基礎研究の現場での必須アイテムであり、安定的に一定の利益率を確保できる需要が着実に伸びることが見込まれる。

ライフサイエンス研究とユーザー層

出所:同社資料

日本のライフサイエンス研究用試薬市場

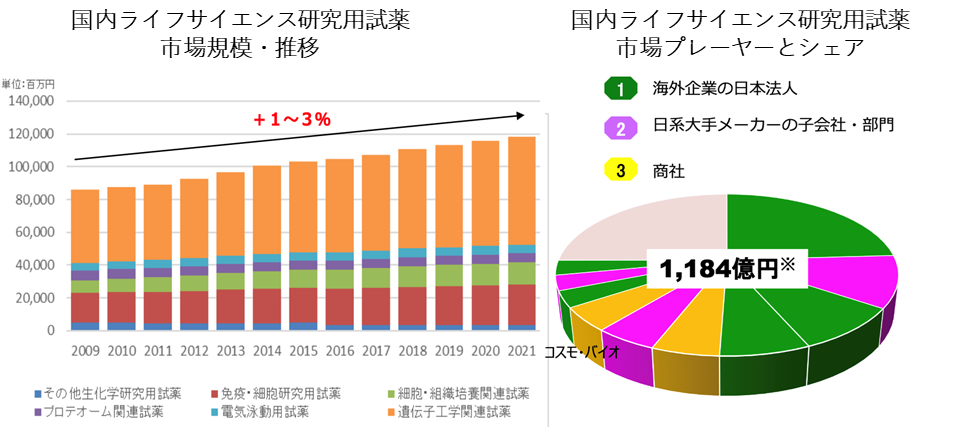

国内のライフサイエンス研究用試薬市場はこれまで平均年率成長率+3%程度で成長し、2021年の市場規模は約1,200億円程度と推定される。

事業者別シェアは下右図の通り。北米等の試薬会社の日本法人、日本の大手化学品メーカーのグループ会社あるいは事業部門も一定程度のシェアを占めている。独立系専門商社もTop10に同社を含め2社入っており、同社のシェアは約5%と推測される。各社間での競争は激しいものの、それぞれの得意とする分野があり、一定の売上高、利益を確保している。

出所:同社資料

次に、試薬のユーザー側の状況を見てみる。既述の通り、試薬の顧客は、製薬企業、大学・研究機関等のライフサイエンス分野の研究施設である。

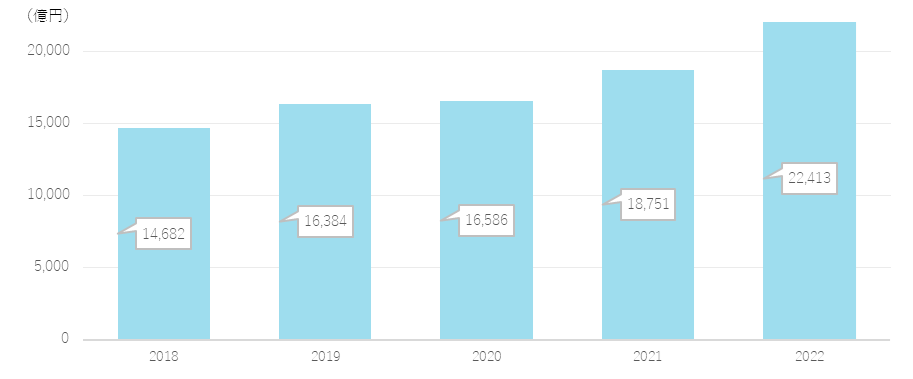

はじめに、日本の大手製薬企業上位10社の研究開発費合計額は2022年度2.2兆円の規模であり、以下に見るとおり順調に成長している。同社の試薬ビジネスはこのうち国内で支出される研究費に関連するものが多いと推定されるが、この部分も総じて堅調に推移していると見て良さそうだ。

国内大手製薬企業の研究開発費推移

注) 武田薬品工業、第一三共、アステラス製薬、大塚HD、エーザイ、中外製薬、住友ファーマ、小野薬品工業、塩野義製薬、協和キリンの研究開発費合計。田辺三菱は連続した数値の取得が不可であったため除いてある

出所:各社有価証券報告書より Omega Investment 作成

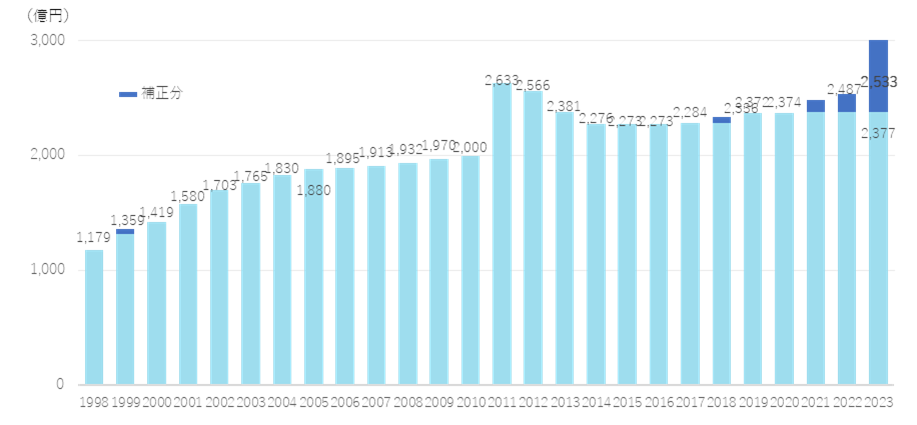

次に、日本の大学・教育機関における科学研究費補助金(科研費)の動向は、以下のとおり。大学関係の予算は削られることが多かったが、科研費については制度改革を行いながら、学術の現代的要請やイノベーションを推進すべく増加基調にある。光熱費の上昇が現場の予算を圧迫する局面もあるものの、基調はしっかりしているとみなせる。

以上、ライフサイエンス研究用の試薬市場は安定成長市場といえよう。

科学研究費補助金予算額推移

出所:文部省HP等より Omega Investment 作成

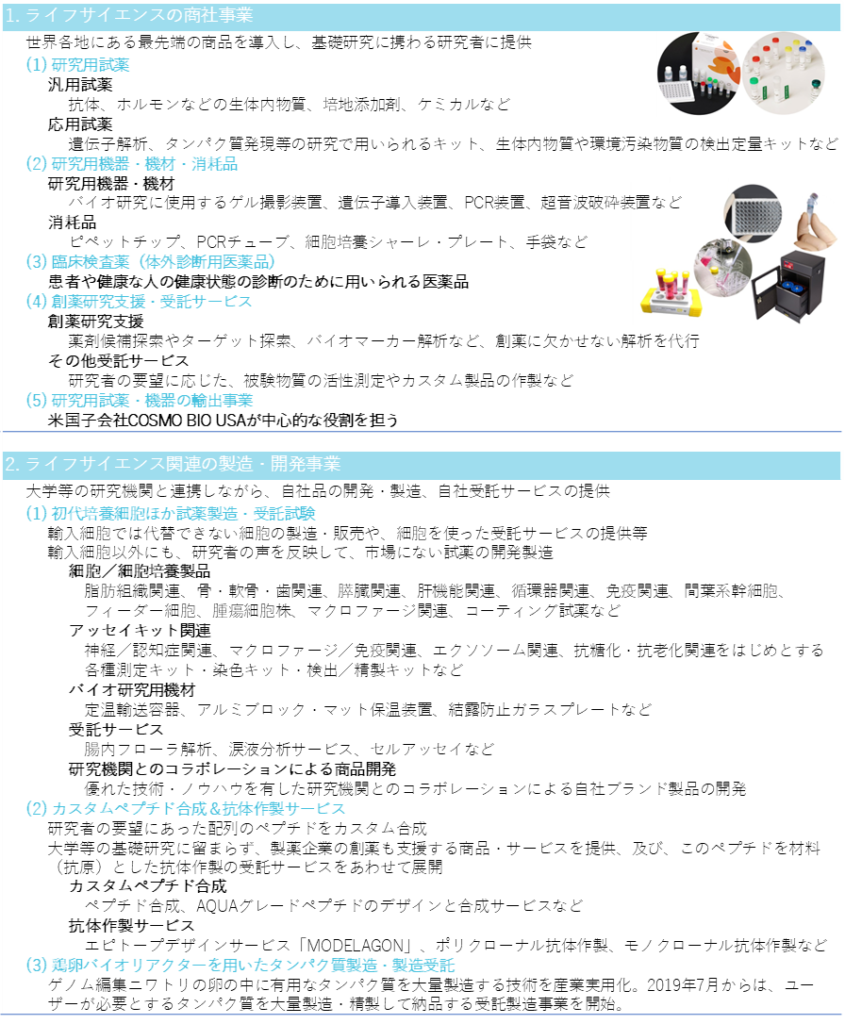

同社の提供する商品・サービス群

同社は、世界各地にある約600社の仕入先から 1,200万品目に及ぶ最先端の商品を導入し、同社独自の付加価値をつけ、約200拠点の代理店を通じて、ライフサイエンス研究者向けに提供している。さらに伝統ある商社事業に加えて、近年では自社品の開発・製造、自社受託サービスの提供を推進している。現在の商品・サービスの概要は以下のとおり。

特徴・強み

ークライアント及びサプライヤーとの強固な信頼関係:試薬を利用する研究開発の現場では、一つの試薬を大量に使用することは稀で、マイクログラム単位でさまざまな試薬をそれぞれの研究レベルで必要とする。同社は40年に及ぶクライアントとの信頼関係の構築、及び北米を中心とした最先端の試薬を提供するサプライヤーとの堅固な関係に基づき多様なニーズにきめ細かく対応している。

ーライフサイエンス分野の最先端の情報提供:同社は、ライフサイエンスの専門商社として、本社の情報収集能力に加えて COSMO BIO USA, INCとの協力の下、様々なバイオ関係のイベントにも出展・参加して、クライアントのニーズを先取りするべく、ライフサイエンス分野の最先端の情報を提供している。

ー自社製品の製造・開発によるユーザーニーズへの対応:同社はこれまでの主たる事業である輸入商社事業に加えて、輸入細胞で代替できない細胞の製造・販売、細胞を使った受託サービスの提供などを行っている。今後は、こうした自社製品の製造・販売、受託サービスの提供に一層力を入れ、更なる成長を目指してゆく計画である。

ー試薬ビジネスに関連した様々なノウハウの蓄積・保有:ライフサイエンス分野の商品、特に試薬関連は、通常の商品の輸出入とは異なった知識・ノウハウを必要とする。同社が取扱う商品の中には、薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)や、毒物及び劇物取締法、麻薬及び向精神薬取締法などの諸法令、行政指導に対応する必要があるものが多い。また、これらの法律は各国まちまちであり、国による違いに関しての知識・情報も重要である。また、試薬の中には動物由来のものもあり、その際には動物検疫の対象となる。更に、試薬にはタンパク質や核酸・細胞など生物由来のものもあり、その際には国際間の搬送手続きにおいてドライアイスを同梱する等、適切な温度管理も要求される。このような試薬に特定の様々なノウハウ・知見が同社の特徴・強みの一つとなっている。

リスク・ファクター

ー仕入れ先のM&A等によるリスク:同社の仕入れ先600社のうち400社が海外であり、北米を中心としたサプライヤーである。こうした企業の経営権がM&Aによって移動し、その結果同社が日本での商権を喪失する可能性がある。あるいは、海外のサプライヤーが独自に国内の販売網を築こうとしたり、競合の商社に乗換えるような事態も生じうる。

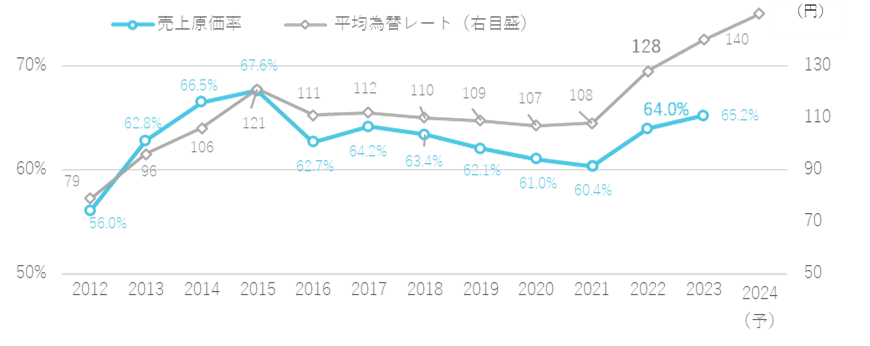

ー為替リスク:同社グループの商品の多くは、外貨で決済される輸入品であり、為替変動によって売上原価が上下する。同社では、社内方針に基づいて、実需の一定の範囲内で為替予約を実施しているが、2022年半ば以降のような急激な円安局面では、売価への転嫁が遅れて売上原価が急上昇し、業績に大きな影響を及ぼす。(下図参照)

ー競合リスク:ライフサイエンス研究関連商品の国内市場における業界内の競争も厳しい。

ー法規制リスク:同社の取扱う商品の中には、様々な法規制への対応が必要とされる商品がある。事故等により法規制に違反する事象が発生する可能性があり、これら法規制が改正される場合には新たな対応が必要となる。

円ドル為替レートと売上原価率の推移

出所:同社資料より Omega Investment 作成

収益動向

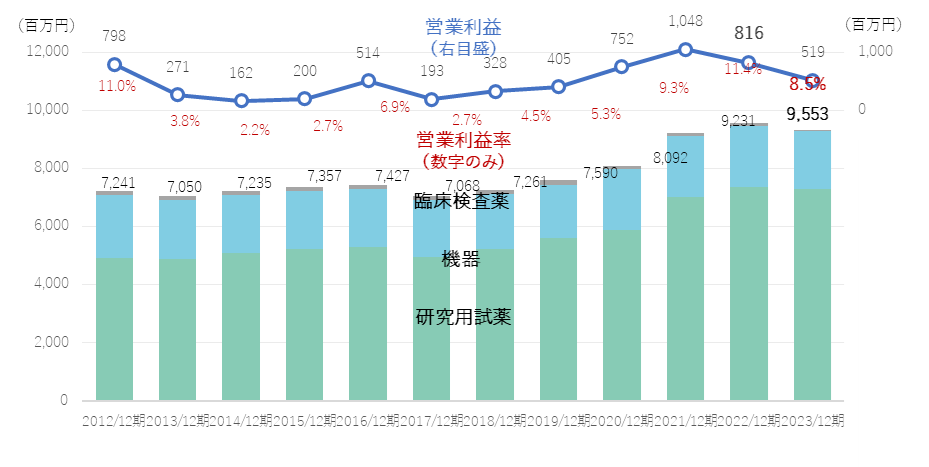

同社の長期財務パフォーマンスを見る。売上高は先に述べた着実な市場の拡大と同社の的確な事業展開によって概ね右肩上がりで推移してきた。さらに利益面では会社設立以来黒字経営を続けており、投資家に一定の安心感をもたらしている。

ただし、営業利益額は以下のグラフにあるように1億円台から10億円台のレンジを振幅してきた。輸入商材が多いため円高メリット、円安デメリットが出るケースがあり、これが原価率を左右することは前述の通りだ。販売管理費は売上高の規模拡大につれて概して低下傾向にあるが、売上高営業利益率は原価率の変動の影響を免れきれず、2%台から11%台のレンジを振幅している。

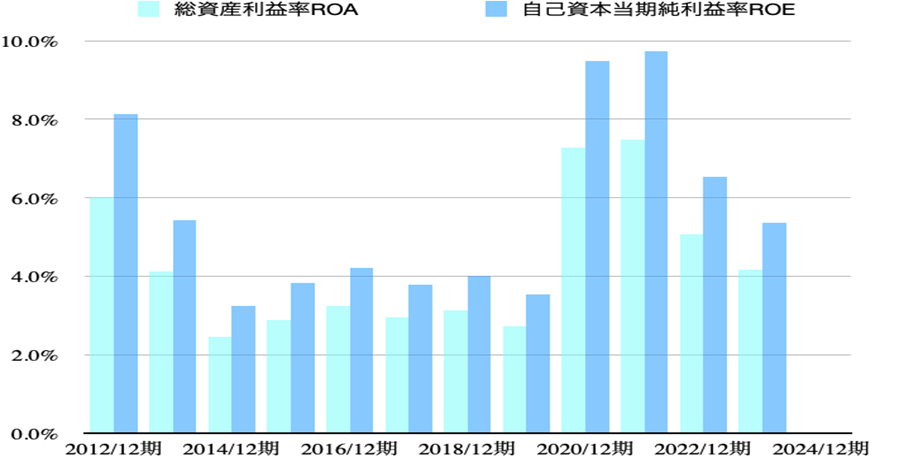

この結果、ROAおよびROEも振幅の幅が大きい。ROEは8%を超え10%に迫る時期もあったが最近2年間は一桁後半へ低下している。長期的に見るとROEは目安の8%を下回る決算期が多く、事業構造の高度化による資本効率の改善が待たれる。後に述べるように、現在進行中の「グループ3ヵ年計画」の着実な実行がROEの向上に結実することが期待される。

売上高/営業利益の推移

出所:同社資料より Omega Investment 作成

ROA/ROEの推移

出所:同社資料より Omega Investment 作成

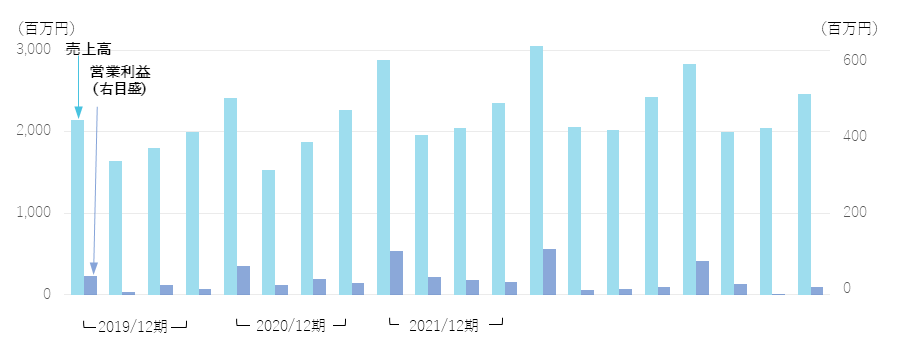

なお、同社の収益は多くの顧客の決算期が3月であることから1-3月期(同社第1四半期)に売上高・利益が偏重する傾向である。

売上高/営業利益の推移(四半期)

出所:同社資料より Omega Investment 作成

決算動向

1) 2023/12期決算実績:2.2%減収、営業利益36.3%減益

2023/12期通期決算は、売上高93.4億円(前年度比▲2.2%減)、営業利益519百万円(同▲36.3%減)、親会社株主に帰属する当期純利益442百万円(同▲14.4%減)となった。

商品分類別売上高は、研究用試薬7,299百万円(同▲0.9%減)、機器1,985百万円(同▲4.8%減)、臨床検査薬55百万円(同▲45.0%減)となりいずれのカテゴリーも減少した。この要因は、コロナ禍において営業活動を抑制せざるを得なかったため研究用試薬に含まれる受託サービス仲介が伸び悩んだこと、および機器に含まれる消耗品についてユーザー側の在庫調整が生じたことがあげられる。

このように厳しい売上高になったが、戦略事業である製造販売と自社受託サービスは着実な成長を継続している。この点は評価しておくべきと思われる。

利益面では、円安が進み(2022/12期128円/ドル、2023年/12期140円/ドル)原価率が上昇したこと、営業活動の活発化で販売管理費が増加したことから売上高営業利益率が5.6%(同▲2.9ポイント低下)になったことがひびいている。

BSは引き続き健全である。在庫は前年度末比微減になり、借入についてはネットキャッシュポジションが続く。

出所:同社資料

2) 2024/12期業績見通し:会社予想は4.9%増収、営業利益25.0%減益

同社の2024/12期業績予想は、売上高98億円(同+4.9%増)、営業利益390百万円(同▲25.0%減)、親会社株主に帰属する当期純利益310百万円(同▲30.0%減)、想定為替レートは150円/ドルとされた。

増収ながら減益の予想になる要因は、円安想定による原価率の悪化、増員と営業・管理のための販売管理費の積み増しである。実勢為替レートは足元までこの想定よりも円高に推移していると推察されるが、利益面で比重の高い第1四半期の損益状況が通期の方向感を示唆するため、次回の決算が注目される。

収益動向

| 金額単位:百万円 | 2019/12期 | 2020/12期 | 2021/12期 | 2022/12期 | 2023/12期 | 2024/12期 |

| [損益計算書] | 会社予想 | |||||

| 売上高 | 7,590 | 8,092 | 9,231 | 9,553 | 9,340 | 9,800 |

| 前期比 | 4.5% | 6.6% | 14.1% | 3.5% | -2.2% | 4.9% |

| 研究用試薬 | 5,613 | 5,872 | 7,035 | 7,365 | 7,299 | |

| 機器 | 1,836 | 2,099 | 2,075 | 2,086 | 1,985 | |

| 臨床検査薬 | 140 | 119 | 120 | 101 | 55 | |

| 売上総利益 | 2,879 | 3,152 | 3,658 | 3,440 | 3,249 | |

| 販売費及び一般管理費 | 2,474 | 2,399 | 2,609 | 2,624 | 2,729 | |

| 営業利益 | 405 | 752 | 1,048 | 816 | 519 | 390 |

| 前期比 | 23.5% | 85.7% | 39.4% | -22.2% | -36.3% | -25.0% |

| 営業利益率 | 5.3% | 9.3% | 11.4% | 8.5% | 5.6% | 4.0% |

| 経常利益 | 470 | 817 | 1,099 | 790 | 653 | 450 |

| 親会社株主に帰属する当期純利益 | 237 | 674 | 737 | 517 | 442 | 310 |

| 前期比 | -8.8% | 184.4% | 9.3% | -29.9% | -14.4% | -30.0% |

| 当期純利益率 | 3.1% | 8.3% | 8.0% | 5.4% | 4.7% | 3.2% |

| [貸借対照表] | ||||||

| 流動資産 | 5,927 | 6,756 | 7,310 | 7,136 | 7,102 | |

| 現金同等物及び短期性有価証券 | 2,516 | 3,259 | 3,555 | 3,036 | 3,025 | |

| 固定資産 | 2,962 | 2,883 | 2,761 | 3,176 | 3,770 | |

| 資産合計 | 8,890 | 9,640 | 10,072 | 10,313 | 10,872 | |

| 流動負債 | 987 | 1,226 | 1,093 | 1,038 | 1,123 | |

| 短期借入金 | 20 | 20 | 20 | 20 | 20 | |

| 固定負債 | 581 | 552 | 658 | 656 | 722 | |

| 負債合計 | 1,568 | 1,779 | 1,752 | 1,695 | 1,846 | |

| 純資産合計 | 7,321 | 7,861 | 8,319 | 8,617 | 9,026 | |

| 株主資本合計 | 6,843 | 7,358 | 7,787 | 8,052 | 8,443 | |

| 負債純資産合計 | 8,890 | 9,640 | 10,072 | 10,313 | 10,872 | |

| (株主資本比率) | 77.0% | 76.3% | 77.3% | 78.1% | 77.7% | |

| [キャッシュ・フロー計算書] | ||||||

| 営業活動によるキャッシュ・フロー | 549 | 803 | 648 | 284 | 736 | |

| 投資活動によるキャッシュ・フロー | -115 | 42 | -145 | -291 | -758 | |

| 財務活動によるキャッシュ・フロー | -85 | -97 | -420 | -236 | -201 | |

| フリーキャッシュフロー | 434 | 845 | 503 | -7 | -22 | |

| [1株当たり指標]単位:円 | ||||||

| 1株当たり当期純利益 | 40 | 114 | 127 | 89 | 76 | 53 |

| 1株当たり年間配当金 | 14 | 34 | 36 | 36 | 30 | 30 |

| 1株当たり純資産 | 1,154 | 1,241 | 1,344 | 1,385 | 1,447 | |

| 連結配当性向 | 35% | 30% | 28% | 40% | 39% | 56% |

| [財務指標] | ||||||

| 総資産利益率ROA | 2.7% | 7.3% | 7.5% | 5.1% | 4.2% | |

| 自己資本当期純利益率ROE | 3.5% | 9.5% | 9.7% | 6.5% | 5.4% | |

| [為替] | ||||||

| ドル円相場(円/1ドル) | 109 | 107 | 108 | 128 | 140 | 150 |

成長戦略

1) 新3ヵ年計画(2023–2025年):「生命科学の進歩に資する」をグループの目的に

同社は、2022/12期決算発表に併せて、新3ヵ年計画(2023–2025年)を公表している。

グループとしての目的「生命科学の進歩に資する」を掲げ、更にグループ理念、グループ方針を定めている。具体的な長期戦略として、1)新たな成長の柱となる製品・サービスの創出、2)ライフサイエンスを軸に、研究用以外の市場への進出、3)グループ会社間のシナジー強化、4)輸出事業を含む海外展開拡大、5)安定した持続的成長の実現、を実行していく考えである。

出所:同社資料

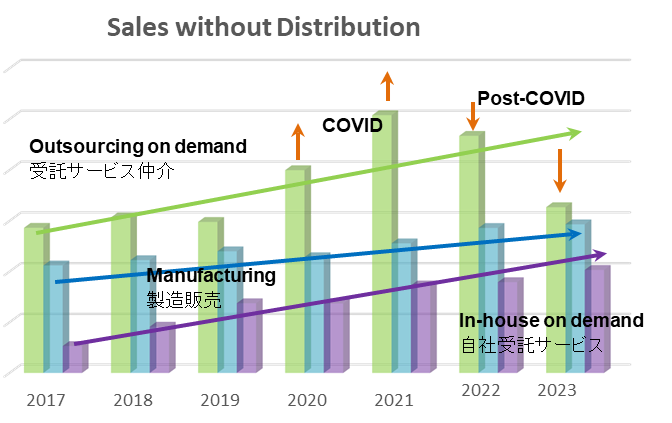

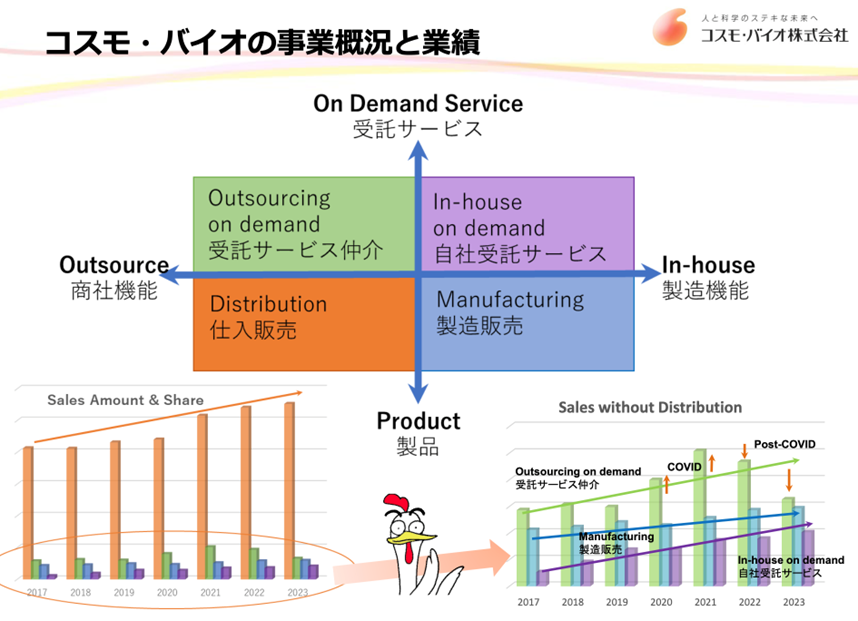

同社の事業マトリックスは次ページの通りである。左下オレンジ色の「仕入れ販売」と名付けられた象限の商社機能がこれまでの同社の主要業務であり、着実な増収基調にある。商社機能は安定的なビジネスとなっているが、いわゆるマージンビジネスであり利益率には限界があるうえ、為替変動の影響を受け易い。

一方、右側の製造機能に関連するビジネスは、先行投資が必要ではあるが売上高が損益分岐点を越えてくると商社ビジネスよりも高い限界利益を期待できるうえ、海外を含めた販路の拡大も期待できる。

現状、商社機能(仕入販売)に関連する売上高が大部分を占めているが、マトリックスの他の象限にあたる受託サービス仲介、製造販売、自社受託サービスは概ね成長軌道にあるといえるだろう。特に製造機能が増えて来れば、増収効果、利益率改善効果、および為替リスクの低減を通じて全社の収益力が規模、質の両面でスケールアップすることが期待される。

その結果、中期計画では積極的に明示されてはいないが、ROEの改善、株価評価の上昇につながりうる。事業構造改革が想定通りに進み、それが収益で実感できるようになるのか、株式市場から高い注目を集めると見られる。

出所:同社資料

2) 製造機能強化の進捗

同社は、2006年から札幌事業者を拠点に製造・開発機能を着々と強化してきた。当初、初代培養細胞ほか試薬製造・受託試験から手がけ始め、2016年よりカスタムペプチド合成と抗体作成受託製造、およびゲノム編集ニワトリを用いたタンパク質製造(鶏卵バイオリアクター事業)を展開している。

各事業の概要とその狙いを次の表で整理している。ここにあるように、同社は製造事業を裾野の広げるように展開しており、本格的な離陸が待たれる。

なお、2023年度には、ジェリクル社と生体試料固定化基質の共同開発を行い国内で研究用試薬として独占販売を開始、ユビキチン検出試薬の製品化、協和ファーマメディカルから研究用試薬製品の製造販売権を譲受け自社製造開始といった進捗があった。

概要 |

狙い |

|

①初代細胞ほか試薬製造・受託試験 |

生体から分離した細胞を培養し、第1回目の継代を行うまでの細胞(プライマリーセル)を提供する。顧客は実際の細胞に近い細胞を用いて薬剤の研究開発を行うができる。 |

市場にない試薬・サービスを提供する⇒ 研究用試薬、サービスの充実 |

②カスタムペプチド合成&抗体作製 |

研究者の要望にあった配列のペプチドをカスタム合成、このペプチドを材料(抗原)とした、抗体作製の受託サービスも展開。 |

研究用の提供もありつつ、原料としての提供など、研究用から一歩踏み出した製造・サービス |

③ゲノム編集ニワトリを用いたタンパク質製造(鶏卵バイオリアクター事業) |

ゲノム編集によりニワトリを改変し、たまごの卵白部分に有用タンパク質を大量に含んだたまごを生ませる技術。目的とするタンパク質を、安く大量につくる。 |

研究用試薬ではなく、原料供給を主な目的とした製造 |

出所:同社資料より Omega Investment 作成

3) 商社機能の強化

同社は商社機能のうち受託サービス仲介の強化策として、受託サービスのマッチングサイト『Scientist3』(サイエンティストキューブ) を2024年春以降サービス開始する予定である。これは、ライフサイエンス研究者向けに、国内外の受託サービスを提供するサプライヤーをマッチングさせるサイトで、2025年度以降に収益への貢献が本格化する可能性がある模様だ。問い合わせから発注まで全てオンラインで完結できること、経験豊富な同社がモノの流れをサポートすることなど、使い勝手の良いサービスになる見込みであり、カニバリ・リスクには注意が必要ではあるものの、同社にとって効率の良い魅力的なビジネスになる可能性がある。

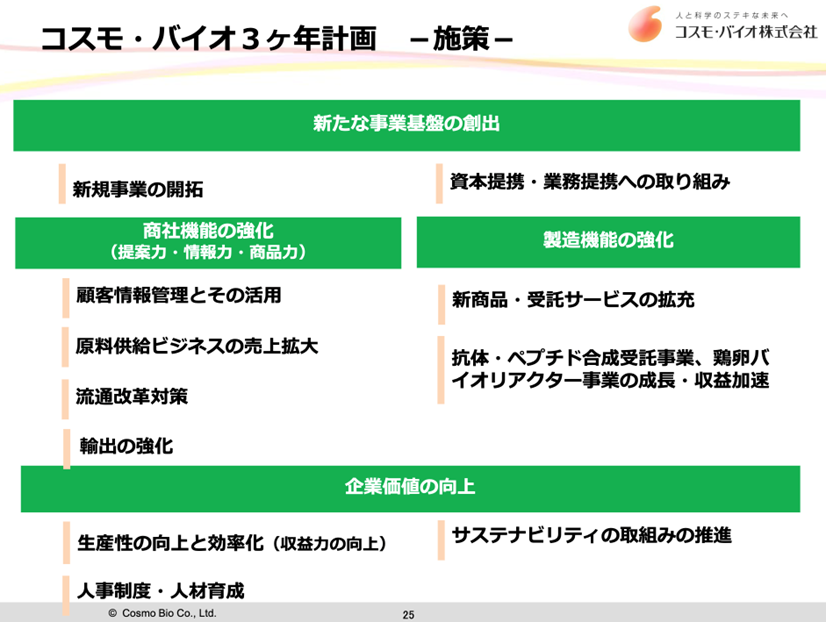

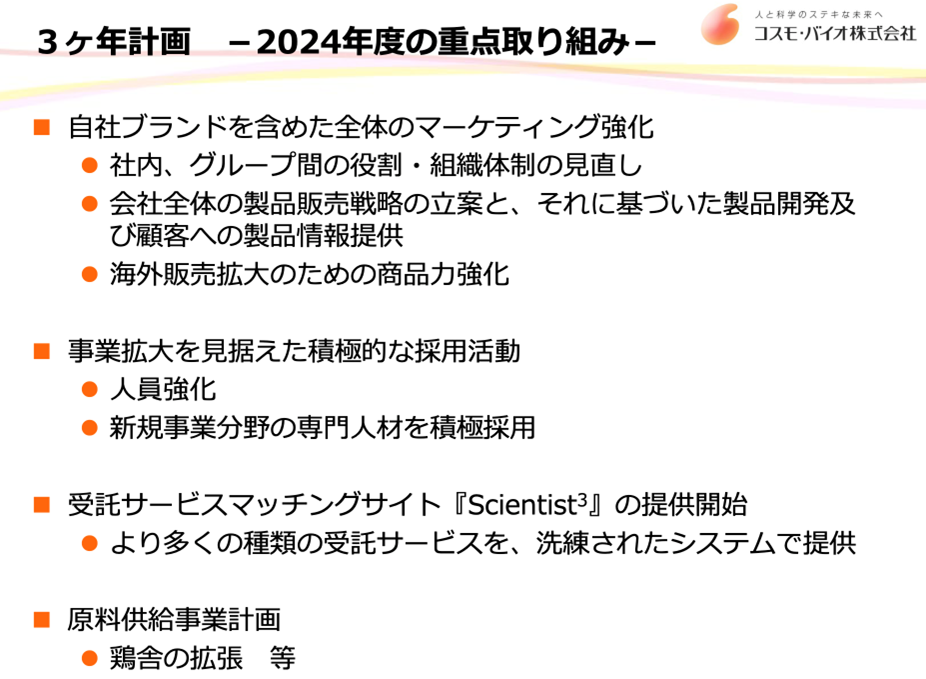

4) 2024年度の重点取り組み

2024年度の取り組みは以下の通りである。

同社は、商社機能の強化と製造機能拡張による事業構造の高度化について“準備が整ってきた”との認識を示しており、投資活動に力を注ぎたいとの意向である。3か年計画の最終年度にあたるため、次期中期計画の土台づくりがしっかり進むか注目である。

出所:同社資料

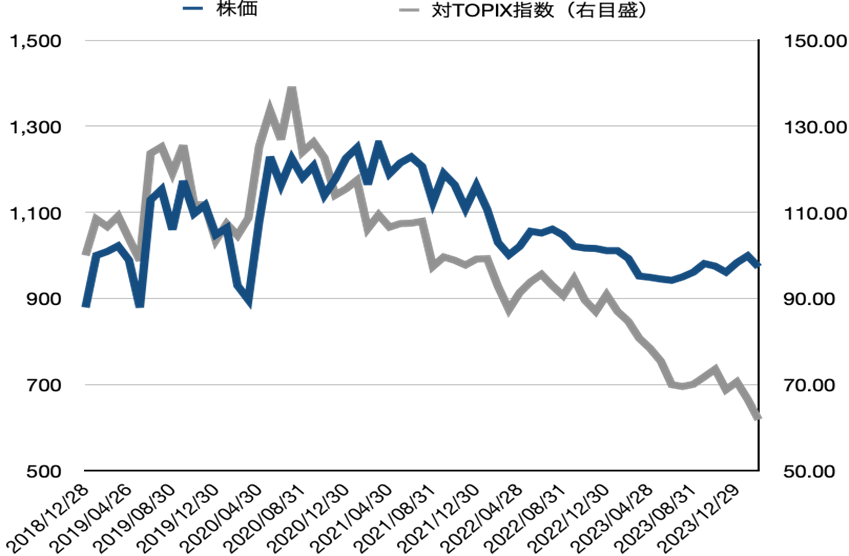

株価動向とカタリスト

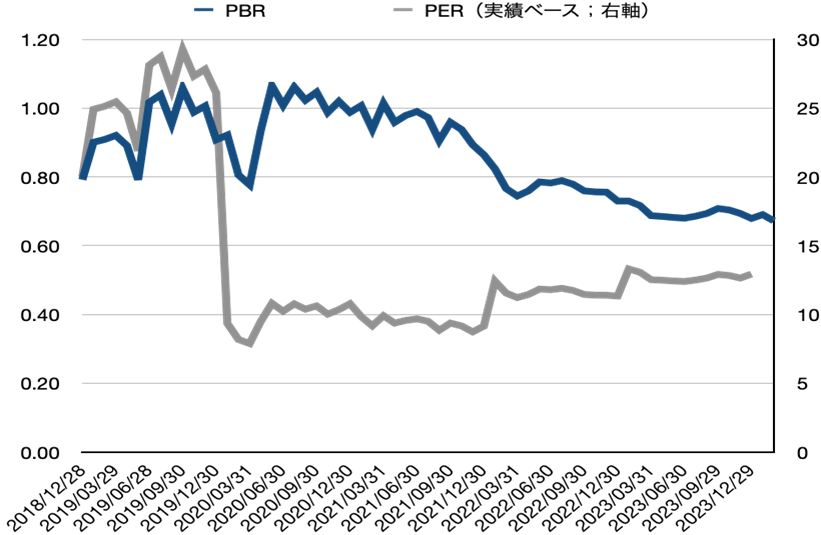

同社株価は、過去5年間においておおむね900円から1,300円のレンジで推移してきた。直近1年について言えば、1,000円前後で安定的に推移している。また、同社の株価バリュエーションは2024年12月期予想PER18.5倍、PBR0.68倍と低位にあり過熱感は乏しい。

一方、対TOPIXの相対株価は過去3年間にわたり低下基調にある。すなわち、同社の株価は昨今の東京株式市場の上昇に出遅れていると言える。

株価が株式市場全体に対して出遅れている要因は、事業の主要部分が国内顧客への輸入販売に依存する体質であること、為替が円安に進む際、利益率の確保が難しくなりがちなこと、こうした要因を背景にROEが低下基調にあり、上場企業の一つの目線と言われる8%を下回っていること、さらに2024年12月の会社業績予想が減益予想であることにありそうだ。

2024年に入り、柴山法彦氏が代表取締役専務・社長業務代行から代表取締役社長に就任することになった。実務的には路線変更には当たらないが、同社の構造改革に弾みがつくきっかけになると考えられる。

株価を動かすであろうカタリストとしては、短期的には(1)足もとの業績推移が増収増益に回帰する道筋、(2)為替リスクの有効な管理、などである。一方、中期的観点からは(3)製造機能と受託サービス仲介における成長基盤の確立、(4)次期中期計画の骨子と計数目標の方向づけ(特に資本効率を視野に入れた目標と具体的なPBR向上策の提示)が挙げられる。

計数的には未だ見えにくいものの、同社は事業構造の改革に打つべき手を打ってきた印象である。余力のある財務基盤を活用し、投資採算の良い戦略事業に十二分に資金を充当することで、事業規模のシフトアップと資本効率が見えてくる、このような変節点の到来が早く訪れることを期待したい。その時には株主構成の分散と株式流動性の向上ももたらされると考えられる。

財務データ

金額単位:百万円 |

2012/12 |

2013/12 |

2014/12 |

2015/12 |

2016/12 |

2017/12 |

2018/12 |

2019/12 |

2020/12 |

2021/12 |

2022/12 |

2023/12 |

2024/12 |

[損益計算書] |

会社予想 |

||||||||||||

売上高 |

7,241 |

7,050 |

7,235 |

7,357 |

7,427 |

7,068 |

7,261 |

7,590 |

8,092 |

9,231 |

9,553 |

9,340 |

9,800 |

前期比 |

0.7% |

-2.6% |

2.6% |

1.7% |

1.0% |

-4.8% |

2.7% |

4.5% |

6.6% |

14.1% |

3.5% |

-2.2% |

4.9% |

売上原価 |

4,057 |

4,429 |

4,811 |

4,976 |

4,655 |

4,535 |

4,602 |

4,710 |

4,940 |

5,572 |

6,112 |

6,090 |

|

売上総利益 |

3,184 |

2,620 |

2,424 |

2,380 |

2,772 |

2,532 |

2,659 |

2,879 |

3,152 |

3,658 |

3,440 |

3,249 |

|

販売費及び一般管理費 |

2,386 |

2,349 |

2,261 |

2,180 |

2,257 |

2,339 |

2,330 |

2,474 |

2,399 |

2,609 |

2,624 |

2,729 |

|

営業利益 |

798 |

271 |

162 |

200 |

514 |

193 |

328 |

405 |

752 |

1,048 |

816 |

519 |

390 |

前期比 |

-10.4% |

-66.0% |

-40.2% |

23.5% |

157.0% |

-62.5% |

69.9% |

23.5% |

85.7% |

39.4% |

-22.2% |

-36.3% |

-25.0% |

営業利益率 |

11.0% |

3.8% |

2.2% |

2.7% |

6.9% |

2.7% |

4.5% |

5.3% |

9.3% |

11.4% |

8.5% |

5.6% |

4.0% |

営業外収益 |

46 |

177 |

128 |

175 |

21 |

208 |

89 |

72 |

71 |

71 |

57 |

136 |

|

営業外費用 |

43 |

3 |

5 |

2 |

51 |

3 |

13 |

7 |

6 |

20 |

83 |

2 |

|

経常利益 |

801 |

444 |

285 |

373 |

483 |

397 |

403 |

470 |

817 |

1,099 |

790 |

653 |

450 |

特別利益 |

3 |

9 |

46 |

34 |

55 |

8 |

190 |

||||||

特別損失 |

30 |

2 |

1 |

0 |

82 |

5 |

81 |

||||||

税引前当期純利益 |

774 |

451 |

330 |

407 |

456 |

400 |

403 |

388 |

1,008 |

1,099 |

790 |

653 |

|

法人税等合計 |

336 |

137 |

131 |

158 |

180 |

148 |

126 |

142 |

307 |

331 |

238 |

191 |

|

親会社株主に帰属する当期純利益 |

411 |

313 |

201 |

230 |

254 |

237 |

260 |

237 |

674 |

737 |

517 |

442 |

310 |

前期比 |

-10.3% |

-23.8% |

-35.8% |

14.4% |

10.4% |

-6.7% |

9.7% |

-8.8% |

184.4% |

9.3% |

-29.9% |

-14.4% |

-30.0% |

当期純利益率 |

5.7% |

4.4% |

2.8% |

3.1% |

3.4% |

3.4% |

3.6% |

3.1% |

8.3% |

8.0% |

5.4% |

4.7% |

3.2% |

[貸借対照表] |

|||||||||||||

流動資産 |

5,413 |

5,527 |

5,234 |

5,266 |

5,495 |

5,143 |

5,668 |

5,927 |

6,756 |

7,310 |

7,136 |

7,102 |

|

現金同等物及び短期性有価証券 |

2,143 |

2,036 |

1,482 |

1,498 |

1,948 |

1,483 |

2,268 |

2,516 |

3,259 |

3,555 |

3,036 |

3,025 |

|

固定資産 |

1,541 |

2,750 |

2,927 |

2,523 |

2,438 |

2,982 |

2,832 |

2,962 |

2,883 |

2,761 |

3,176 |

3,770 |

|

有形固定資産 |

178 |

185 |

213 |

227 |

319 |

690 |

636 |

695 |

636 |

599 |

577 |

572 |

|

投資その他の資産 |

1,201 |

2,456 |

2,613 |

2,071 |

1,842 |

2,041 |

1,943 |

2,068 |

2,081 |

1,979 |

2,428 |

3,042 |

|

資産合計 |

6,955 |

8,277 |

8,161 |

7,790 |

7,934 |

8,126 |

8,501 |

8,890 |

9,640 |

10,072 |

10,313 |

10,872 |

|

流動負債 |

916 |

818 |

1,130 |

1,017 |

916 |

799 |

945 |

987 |

1,226 |

1,093 |

1,038 |

1,123 |

|

短期借入金 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

20 |

|

固定負債 |

317 |

660 |

497 |

394 |

436 |

488 |

502 |

581 |

552 |

658 |

656 |

722 |

|

負債合計 |

1,234 |

1,479 |

1,628 |

1,412 |

1,352 |

1,288 |

1,448 |

1,568 |

1,779 |

1,752 |

1,695 |

1,846 |

|

純資産合計 |

5,720 |

6,797 |

6,532 |

6,378 |

6,581 |

6,838 |

7,053 |

7,321 |

7,861 |

8,319 |

8,617 |

9,026 |

|

株主資本合計 |

5,230 |

6,311 |

6,050 |

5,951 |

6,135 |

6,381 |

6,581 |

6,843 |

7,358 |

7,787 |

8,052 |

8,443 |

|

資本金 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

918 |

|

資本剰余金 |

1,221 |

1,221 |

1,221 |

1,251 |

1,251 |

1,251 |

1,251 |

1,251 |

1,251 |

1,258 |

1,260 |

1,261 |

|

利益剰余金 |

3,119 |

3,314 |

3,397 |

3,521 |

3,680 |

3,812 |

4,026 |

4,181 |

4,761 |

5,274 |

5,560 |

5,805 |

|

自己株式 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-67 |

-239 |

-216 |

-194 |

|

評価・為替差額 |

37 |

924 |

579 |

327 |

352 |

466 |

451 |

558 |

494 |

574 |

530 |

654 |

|

負債純資産合計 |

6,955 |

8,277 |

8,161 |

7,790 |

7,934 |

8,126 |

8,501 |

8,890 |

9,640 |

10,072 |

10,313 |

10,872 |

|

(株主資本比率) |

75.2% |

76.2% |

74.1% |

76.4% |

77.3% |

78.5% |

77.4% |

77.0% |

76.3% |

77.3% |

78.1% |

77.7% |

|

[キャッシュ・フロー計算書] |

|||||||||||||

営業活動によるキャッシュ・フロー |

347 |

126 |

297 |

129 |

573 |

89 |

908 |

549 |

803 |

648 |

284 |

736 |

|

投資活動によるキャッシュ・フロー |

-167 |

-99 |

-227 |

-263 |

99 |

-235 |

-185 |

-115 |

42 |

-145 |

-291 |

-758 |

|

財務活動によるキャッシュ・フロー |

-126 |

-126 |

-122 |

-151 |

-107 |

-109 |

-85 |

-85 |

-97 |

-420 |

-236 |

-201 |

|

現金及び現金同等物の増減額 |

61 |

-97 |

-52 |

-285 |

549 |

-264 |

684 |

348 |

743 |

95 |

-218 |

-210 |

|

現金及び現金同等物の期首残高 |

1,471 |

1,532 |

1,435 |

1,383 |

1,098 |

1,648 |

1,383 |

2,068 |

2,416 |

3,159 |

3,255 |

3,036 |

|

現金及び現金同等物の期末残高 |

1,532 |

1,435 |

1,383 |

1,098 |

1,648 |

1,383 |

2,068 |

2,416 |

3,159 |

3,255 |

3,036 |

2,826 |

|

フリーキャッシュフロー |

180 |

27 |

70 |

-134 |

672 |

-146 |

723 |

434 |

845 |

503 |

-7 |

-22 |

会社概要

企業概要

商品分類別売上高

コスモ・バイオ株式会社

【本社】

東京都東京都江東区東陽2-2-20

東陽駅前ビル

【札幌事業所】

北海道小樽市銭函3-513-2

【新砂物流センター】

東京都江東区新砂-12-39

日本通運(株)新砂3号倉庫B棟3階

従業員数:155人(連結ベース;2023年12月31日時点)

沿革

| 年 月 | 事 項 |

|---|---|

| 1983年 8月 | バイオの基礎研究試薬販売事業を目的として、東京都港区に丸善石油株式会社(現、コスモ石油株式会社)の子会社として丸善石油バイオケミカル株式会社を設立 |

| 1986年 4月 | コスモ・バイオ株式会社に社名変更、バイオ研究用機器販売を開始 |

| 1986年12月 | 医薬品販売業の認可取得 |

| 1998年 4月 | 仕入先の探索を目的として100%子会社のシービー開発株式会社を設立 |

| 2000年 9月 | MBO(マネージメント・バイ・アウト)によりコスモ石油株式会社から独立 シービー開発株式会社を株式譲渡により非子会社化 |

| 2000年12月 | シービー開発株式会社を吸収合併 |

| 2004年 8月 | 仕入先探索と輸出促進を目的として100%子会社COSMO BIO USA,INC.を米国カリフォルニア州サンディエゴに設立 |

| 2005年 9月 | ジャスダック証券取引所へ上場 |

| 2006年12月 | 初代培養細胞(プライマリーセル)の研究開発から製造・販売および同社細胞を用いた受託解析を行う株式会社プライマリーセルの80%の株式を取得、子会社化 |

| 2007年11月 | バイオ研究用の消耗品、機器類の輸入販売事業を行うビーエム機器株式会社の発行済株式の30%を取得、持分法適用の関連会社化 |

| 2008年 7月 | 連結子会社である株式会社プライマリーセルを100%子会社化 |

| 2010年 3月 | ビーエム機器株式会社の発行済株式を約33%追加取得し、合計約63%の株式保有の連結子会社化 |

| 2013年 1月 | 配送センターを移転し、新砂物流センターにて業務開始 |

| 2013年 7月 | 株式会社プライマリーセルを吸収合併 |

| 2013年 7月 | 東京証券取引所と大阪証券取引所の統合に伴い、東京証券取引所JASDAQ(スタンダード)に上場 |

| 2016年11月 | Proteintech Group, Inc.との共同出資により、株式会社プロテインテック・ジャパンを設立 |

| 2017年10月 | 札幌事業施設を移転集約し、札幌事業所を開設 |

| 2018年 1月 | COSMO BIO USA, INC. を連結子会社化 |

| 2022年 3月 | 監査等委員会設置会社へ移行 |

| 2022年 4月 | 東京証券取引所の再編に伴い、東証スタンダードに上場 |

マネージメント

代表取締役:柴山 法彦

1994年 4月 丸善石油化学(株)入社

2000年 10月 同社入社

2012年 4月 同社情報システム部長

2014年 3月 ビーエム機器(株)取締役

2016年 11月 同社総務部長兼情報システム部長

2017年 3月 同社取締役総務部長兼情報システム部長

2020年 3月 同社常務取締役総務部長兼情報システム部長 ビーエム機器(株)取締役総務部長

2022年 3月 ビーエム機器(株)代表取締役社長(現任)

2022年 4月 同社常務取締役総務部長

2023年 3月 同社専務取締役総務部長

2023年 11月 同社代表取締役専務・社長業務代行総務部長

2024年 3月 同社代表取締役社長(現任)

常務取締役:栃木 淳子

1998年 4月 同社入社

2013年 4月 同社製品情報部長

2017年 3月 同社取締役製品情報部長

2017年 4月 同社取締役企画部長

2021年 3月 ビーエム機器(株)取締役

2022年 3月 COSMO BIO USA, INC. 代表取締役社長 (現任)

(株)プロティンテック・ジャパン代表取締役 (現任)

2023年 3月 同社常務取締役企画部長(現任)

取締役:林 政徳

1994年 4月 協和発酵工業(株)入社

2012年 5月 同社入社

2019年 4月 同社財務部長

2022年 3月 ビーエム機器(株)財務部長(現任)

2023年 3月 同社取締役財務部長(現任)

取締役常勤監査等委員:佐藤 和寿

1987年 4月 住友不動産販売(株)入社

1993年 1月 コスモ石油(株)入社

2011年 6月 コスモ石油(株)札幌支店支店長

2014年 6月 コスモ石油(株)高松支店支店長

2015年 10月 コスモ石油マーケティング(株)高松支店支店長

2017年 6月 丸善石油化学(株)取締役執行役員総務部長

2020年 3月 同社社外監査役 ビーエム機器(株)監査役(現任)

2022年 3月 同社取締役常勤監査等委員(現任)

取締役監査等委員:佐々木 治雄

1974年 11月 監査法人中央会計事務所入所

1990年 2月 佐々木会計事務所設立 所長(現任)

2000年 12月 同社社外監査役

2022年 3月 同社取締役監査等委員(現任)

取締役監査等委員:島村 和也

1995年 10月 監査法人トーマツ(現 有限責任監査法人 トーマツ)入所

1998年 4月 公認会計士登録

2004年 10月 弁護士登録 阿部・井窪・片山法律事務所入所

2008年 3月 島村法律会計事務所開設 代表(現任)

2014年 3月 同社社外取締役

2022年 3月 同社取締役監査等委員(現任)

取締役監取締役監査等委員:原口 純一郎

1984年 4月 東京中小企業投資育成(株)入社

2017年 4月 東京中小企業投資育成(株) 参事役統括審査役代行

2020年 10月 東京中小企業投資育成(株) 特任参事役統括審査役代行

2021年 4月 東京中小企業投資育成(株)特任参事役(業務第五部 兼 営業統括部)

2023年 4月 東京中小企業投資育成(株)特任参事役(業務第五部 兼 業務統括部)(現任)

2024年 3月 同社取締役監査等委員(現任)

2024年3月26日2024年3月26日に柴山法彦氏が代表取締役に就任、代表取締役をつとめてきた櫻井治久氏は顧問に就任。

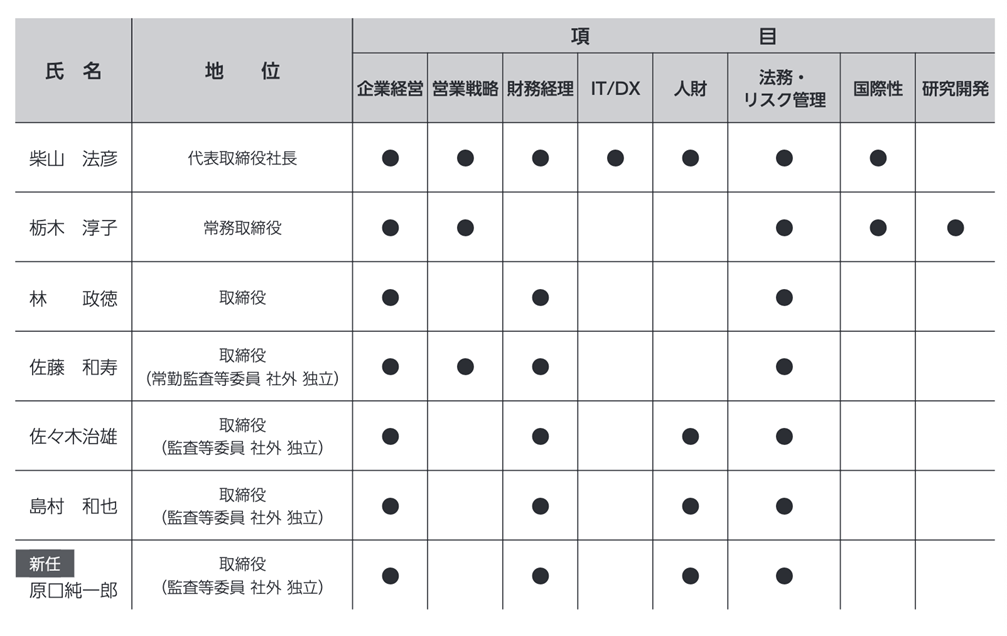

取締役のスキルマトリックス

出所:同社資料

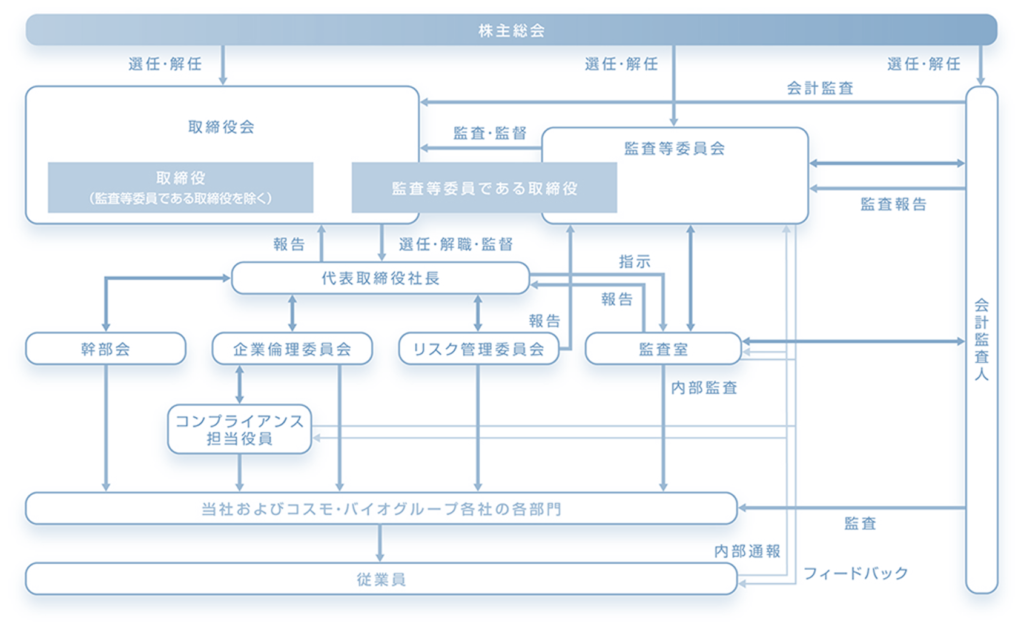

コーポレートガバナンス体制

出所:同社資料

大株主の状況(2023年12月31日現在)

| 氏名又は名称 | 所有株式数 | 発行済株式の総数 に対する所有株式 数の割合(%) |

| 東京中小企業投資育成株式会社 | 1,152,000 | 19.74 |

| みずほ信託銀行株式会社 退職給付信託 コスモ石油口 再信託受託者 株式会社日本カストディ銀行 |

576,000 | 9.87 |

| 光通信株式会社 | 435,900 | 7.46 |

| 株式会社UH Partners 2 | 184,600 | 3.16 |

| コスモ・バイオ従業員持株会 | 128,100 | 2.19 |

| 鈴木 由美子 | 82,300 | 1.41 |

| 松波 省一 | 76,000 | 1.30 |

| 船戸 俊明 | 75,400 | 1.29 |

| 原田 正憲 | 69,000 | 1.18 |

| 櫻井 治久 | 61,900 | 1.06 |

| 計 | 2,756,200 | 47.47 |

注)発行済株式の総数に対する所有株式数の割合(%)は、自己株式(212,633株)を除く

出所:同社資料より Omega Investment 作成

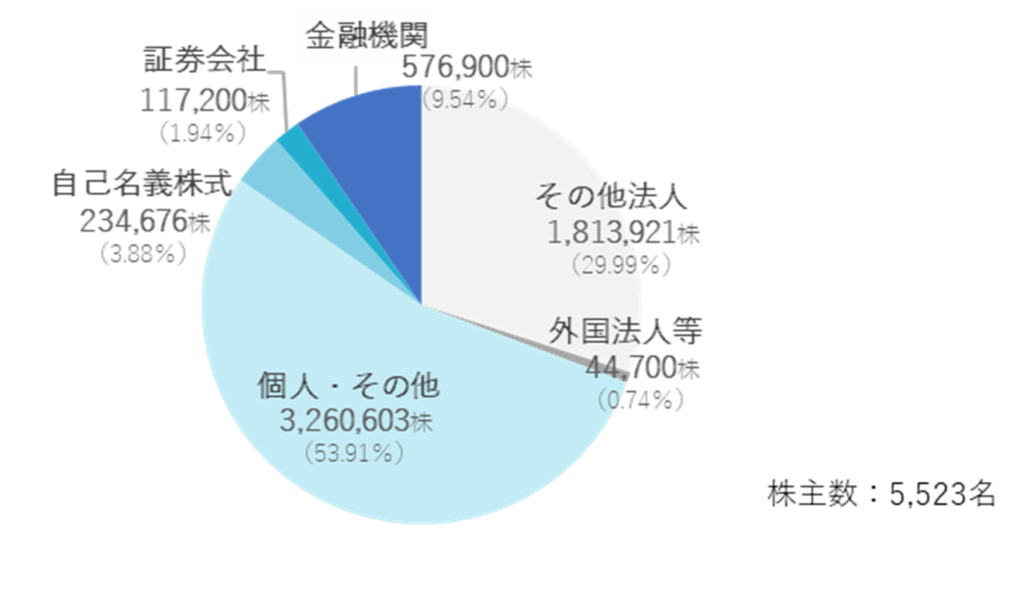

所有者別株式分布状況(2022年12月31日現在)

出所:同社資料より Onega Investment 作成

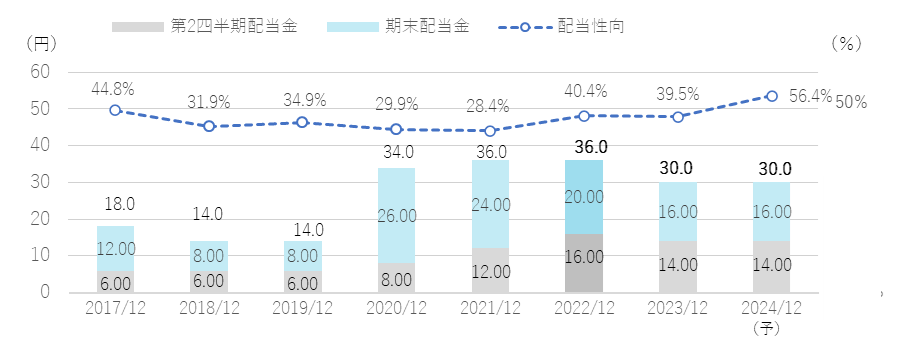

株主還元の方針

配当金の推移

出所:同社資料より Omega Investment 作成