2026年7月27日

Japanese

Home

Omega Investment株式会社

テンポイノベーション(Initiation)

パンデミック下で実証された模範的な復元力

高インフレ下でアウトパフォーマンスが期待される魅力的な銘柄

| 本ページのPDF版はこちら |

| PDF Version |

概要

- 2022年3月のJF外食産業市場動向調査によると、外食店舗総数は前年同月比-1.0%、2019年3月対比では-6.4%となり、未だ大きな回復には至っていません。同期間において、テンポイノベーションの飲食店向け店舗転貸借物件は、前年同期比+14.7%、2019年3月対比では+33.7%となりました。つまり、テンポイノベーションの飲食店向け店舗転貸借物件と外食市場の基調には相関がないのです。

- これは、当社が常に需要の高い東京都心部の比較的小規模で低家賃の居抜き店舗物件を発掘し、転貸借するノウハウを持っているためです。また、回転率が高いとされるこの業界にあっても、転貸借する店舗物件の選定・調達に厳しい見定めを行っているため、新たなテナントを見つけやすいのです。さらに、ビジネスモデルに関してあまり認知されていない点として、転貸借契約における後継テナントの比率が現在の約25%から上昇することにより、今後の利益率が構造的に増加することが挙げられます。転貸借物件の新規調達にかかる礼金等の取得コストが最初のテナントでは発生しますが、後継テナントでは発生しないためです(すなわち物件の回転率が上がれば利益率は上昇する)。

- 米労働統計局が発表した2022年3月の消費者物価指数は8.5%と過去40年間で最高水準となり、FRB当局者はインフレと経済を安定させるために「制限的」水準まで利上げする必要がある可能性を示唆しました。株式市場は今、金利上昇と経済成長鈍化の見通しに直面し、いわゆる「心配の壁」を乗り越えつつあります。我々のテーゼ(投資機会)は、同社株価は外食市場のイメージからアンダーパフォームしているが、実際には売上は高い安定性を保ちながら2桁の成長を続けており、利益率も上昇しているということです。

TENPO INNOVATION:高い安定性で持続する二桁成長

財務指標

| 株価 (6/10) | 850 | 23.3 P/E (実績) | 20.5x | |

| 年初来高値 (22/3/29) | 909 | 23.3 EV/EBITDA (会予) | 10.5x | |

| 年初来安値 (22/1/27) | 790 | 22.3 ROE (実績) | 21.1% | |

| 10年来高値 (19/12/11) | 1,117 | 22.3 ROIC (実績) | 18.6% | |

| 10年来安値 (20/4/6) | 477 | 22.3 P/B (実績) | 4.51x | |

| 発行済株式数 (mn shrs) | 17.674 | 22.3 DY (実績) | 1.41% | |

| 時価総額 (¥ bn) | 15.023 | |||

| EV (¥ bn) | 11.556 | |||

| Equity ratio (3/31) | 28.0% |

| 目次 | |

| ① | はじめに:外食産業の動向 COVID-19、および我々のテーゼ(投資機会)について |

| ② | 事業内容: 事業内容、ビジネスモデルの強み・魅力、沿革、主要役員経歴 |

| ③ | 収益:22年3月期のレビューと23年3月期の見通し、中期経営計画の概要と目標 |

| ④ | 株主:株価・バリュエーション推移、主要株主、株主還元など |

| ⑤ | 補足:財務諸表(会社報告ベース) |

TENPO INNOVATION:東京の飲食店向け居抜き店舗物件の転貸借スペシャリスト

パート ①:はじめに

持続的な二桁成長を実現する安定性の高いディフェンシブビジネスモデル

テンポイノベーションは、2017年10月にIPOを実施し東証マザーズに上場、2018年10月に東証1部へ市場変更。今年4月からは東証プライム市場に上場していますが、そのビジネスモデルのポテンシャルの高さや魅力的な収益構造については、まだ広く理解されていないものと思われます。当社の事業内容やビジネスモデルの強み・魅力はパート②で検証しますが、ここで簡単に述べておきますと、首都圏で飲食店の店舗転貸借事業を主に行っており、都心の店舗物件へのウエイトが高いことが特徴です。この専門性の高い事業に注力する唯一の上場企業であり、上場・非上場を問わず、主な企業で直接競合する相手はありません。

オメガ・インベストメントによるテンポイノベーションのテーゼ(投資機会)について

- パート①では、ホスピタリティサービス(旅行、宿泊、飲食、ライブエンターテインメントなど)の全分野と同様に、外食産業も100年に一度といわれるCOVID-19の世界的流行により大きな影響を受けたことを、マクロレベル、ミクロレベルのデータを用いて明らかにしました。100年に一度といわれるCOVID-19の世界的流行により、度重なる緊急事態宣言、経済活動の制限、自宅待機命令、企業の在宅勤務制度の普及、飲食店の営業時間の短縮・停止、国や自治体の健康指導による屋内への集まりの回避など、飲食業界も大きな影響を受けたことが明らかになりました。

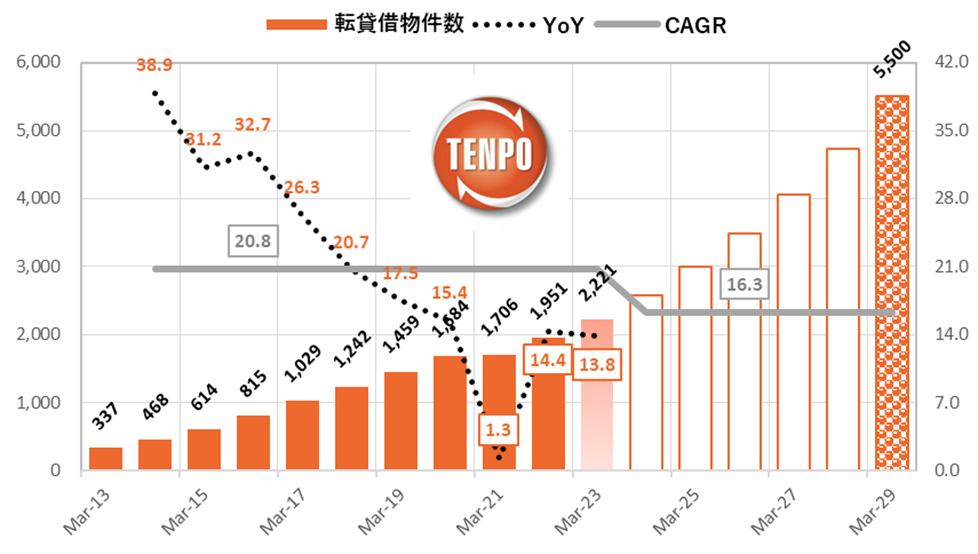

- 外食事業者から収集したミクロデータでは、2020年の底から2021年には前年比で数値が回復していますが、前年比の統計分析はやや誤解を招きやすいかもしれません。JF月次調査のデータからは、2022年4月時点でも2019年4月、すなわちCOVID-19以前と比較して外食産業全体の売上高は-8.1%、店舗数は-6.4%と2021年4月の-5.4%を上回るマイナス幅であったことがわかります。一方、テンポイノベーションの転貸店舗物件数は、20 年 6 月のピークから 20 年 10 月のボトムまで、-1.9%の微減にとどまり、21 年 3 月期は前年比+1.3%となっています。

- 少なくとも、市場は外食総店舗数の基調を当社の事業の指標として誤って混同しており、当社の好業績の結果、株価の過小評価がより顕著になっています。

テンポイノベーション:東京都の飲食店店舗物件の転貸借スペシャリスト

経済産業省:2021年の飲食関連産業の動向

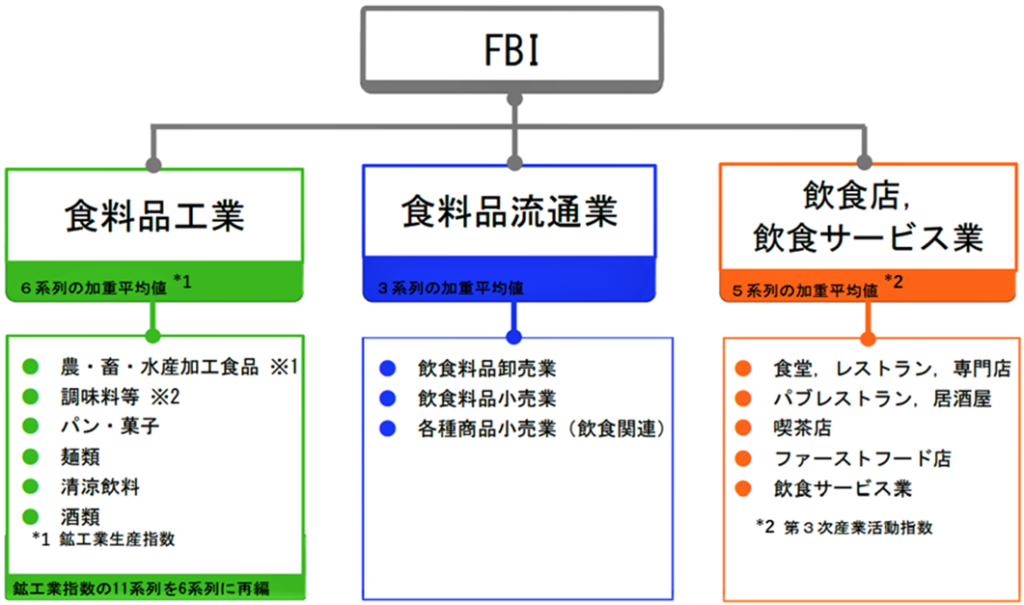

マクロレベルのデータとしては、経済産業省が半年ごとに発行している「飲食関連産業の動向」(5月・10月)が最も有用であり、外食関連産業の現在の動向を簡単に把握できるトップダウン型のアプローチです。以下に示すフードビジネスインデックス(FBI)の作成に採用された手法は、経済産業省の製造業向け鉱工業生産指数(IP)とサービス業向け第三次産業活動指数(ITA)のデータベースを利用しています。この指数ベースのアプローチの利点は、前年同月比統計分析に特有のベース効果の欠点に悩まされることなく、過去の時系列のトレンドレベルを正確に把握できることであり、現在のFBIシリーズは2015年=100で指数化されています。

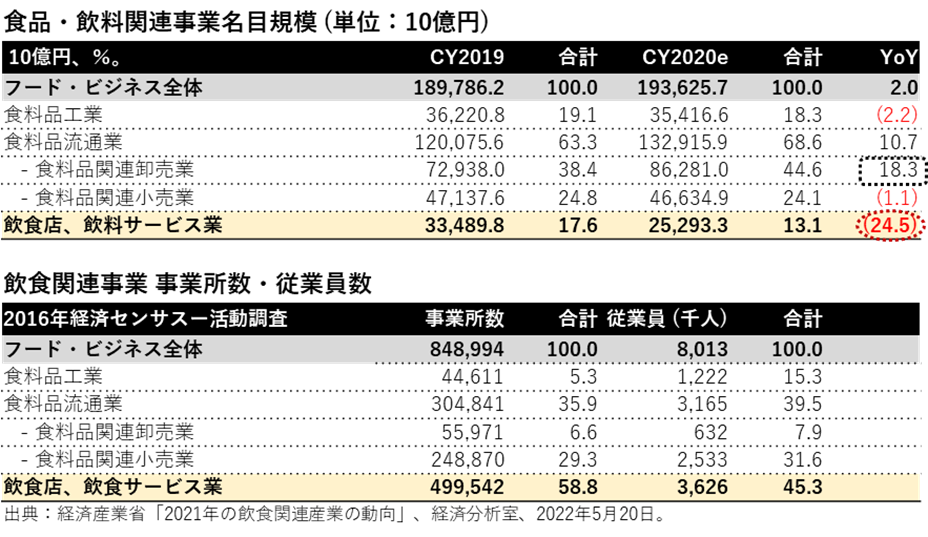

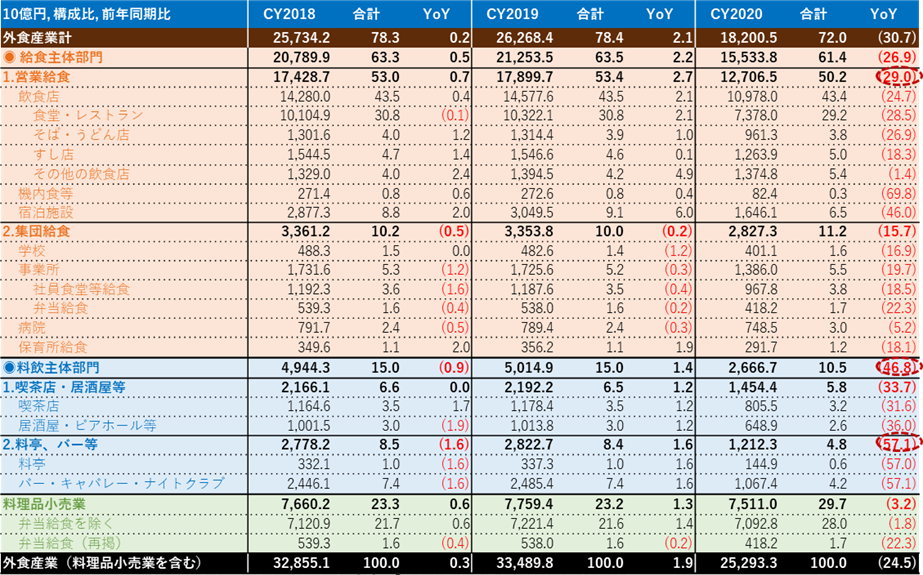

ページ下部の2つの表は、日本のフードビジネス全体を構成する3分野の名目規模と、2016年の経済活動調査からそれぞれの事業所数、従業員数を示したものです。CY2020市場の主なポイントは、食料品関連卸売業は+18.3%、飲食店は-24.5%であったという点です。

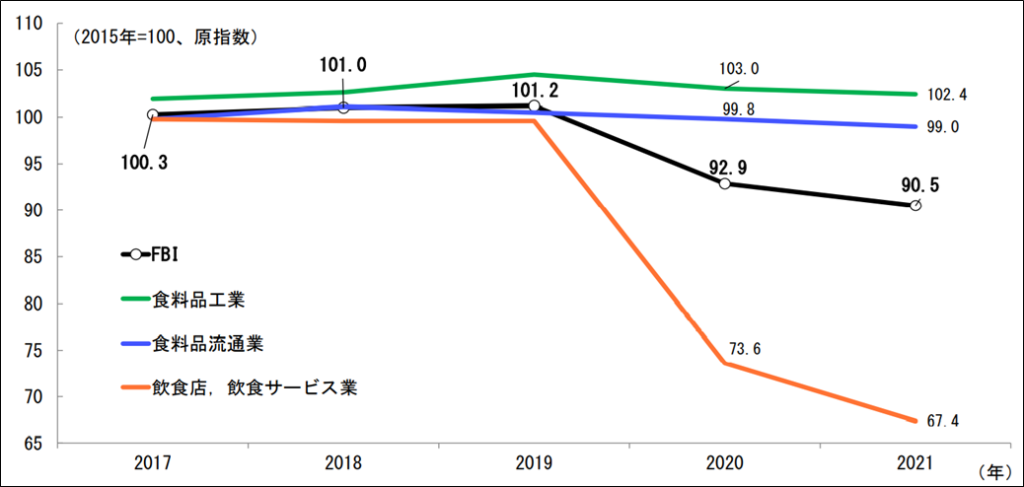

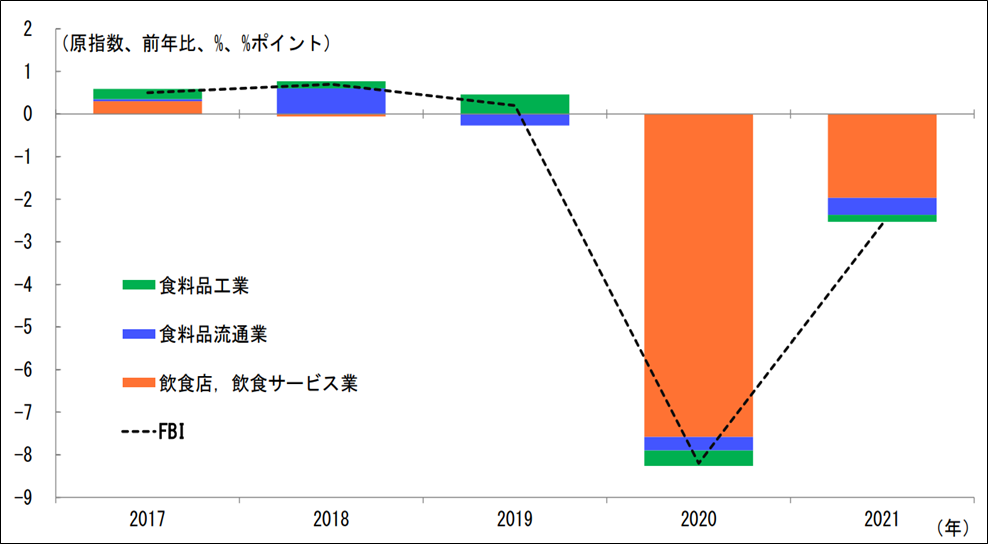

2022年5月20日に発表された経済産業省経済分析室の報告書のタイトルは、“低調が続く「飲食店,飲食サービス業」、2年連続で低下となった2021年のフード・ビジネス”となっています。2021年のFBIの指数値は90.5、前年比-2.6%と2年連続のマイナスでした。指数の対象業種は、食料品工業(前年比-0.6%)、食料品流通業(同-0.8%)、飲食店・飲食サービス業(同-8.4%)の3業種で、このうち飲食店・飲食サービス業は前年比-0.6%でした。構成業種別のFBI前年比伸び率への影響度については、2021年のFBI前年比伸び率-2.6%に対し、「飲食店、飲食サービス業」が -2.0ポイント寄与し、次いで「食料品流通業」が-0.4pp寄与しています。2021年においても、「飲食店、飲食サービス業」の減少の影響は大きく、2020年、2021年の減少分のほぼすべてを外食が占めています。

経済産業省:フードビジネスインデックス(FBI)年次推移

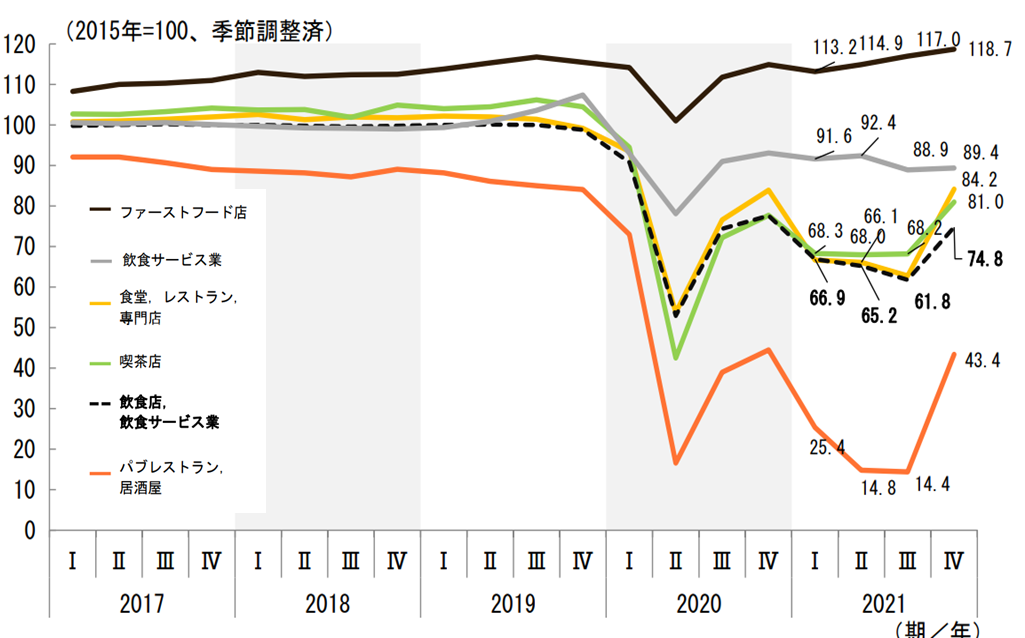

FBI前年同期比成長率への影響度合い

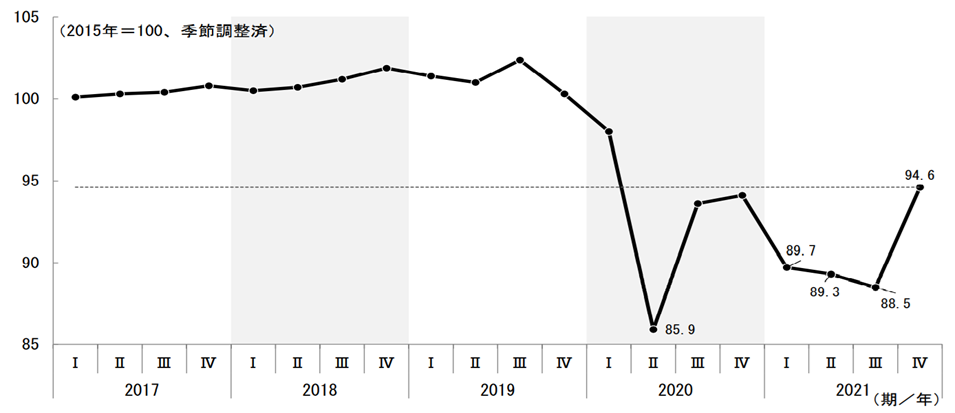

次ページの3つのグラフは、各指標の推移を四半期ごとに示したものです。2021年のFBIは、2020年後半に回復基調となりましたが、第1四半期に前四半期比-4.7%と大きく下落し、第3四半期まで下落が続いています。指数値88.5は、2020年2Qの指数値85.9に次ぐ現行シリーズ内(2013年以降)の低水準で、やはり事実上すべて飲食店の減少によるものです。

FBI四半期推移(季節調整済)

FBI四半期別構成業種内訳(季節調整済)

外食、フードサービス業構成業種別四半期別内訳(季節調整済)

JF外食産業月次・年次調査

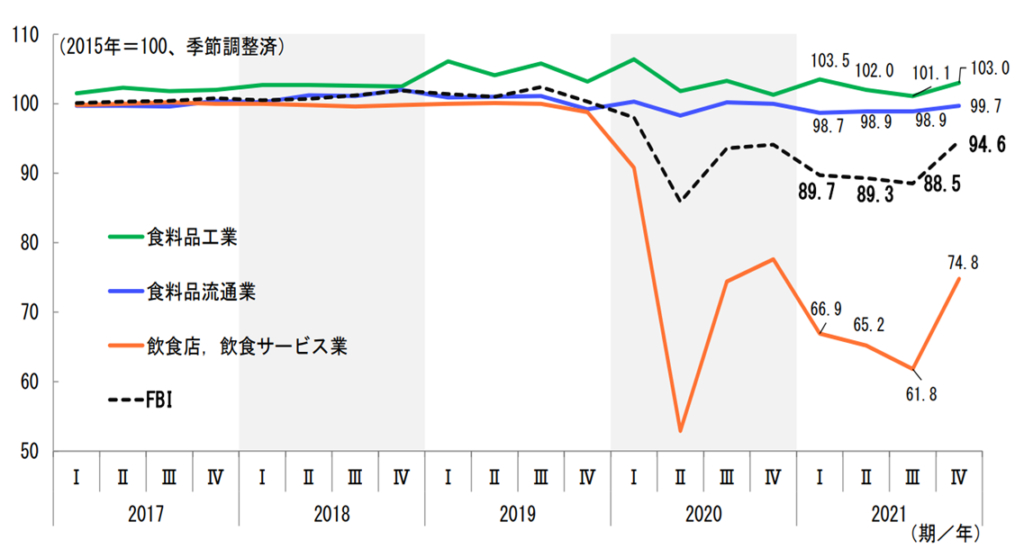

2015年=100として指数化すると、マクロレベルでは、経済産業省の外食・給食産業のフードビジネスインデックス(FBI)は年間67.4、四半期ベースでは2021年3Q:61.8、4Q:74.8と2番目に低い値となり、COVID-19に伴う業界への影響の深刻さが証明されている。ミクロレベルのデータとしては、日本フードサービス協会(JF)の月次・年次調査が最も有用なボトムアップのアプローチであり、飲食店や飲食サービス事業者からの直接回答に基づいて外食産業の最新情報をタイムリーに提供していることが分かる。

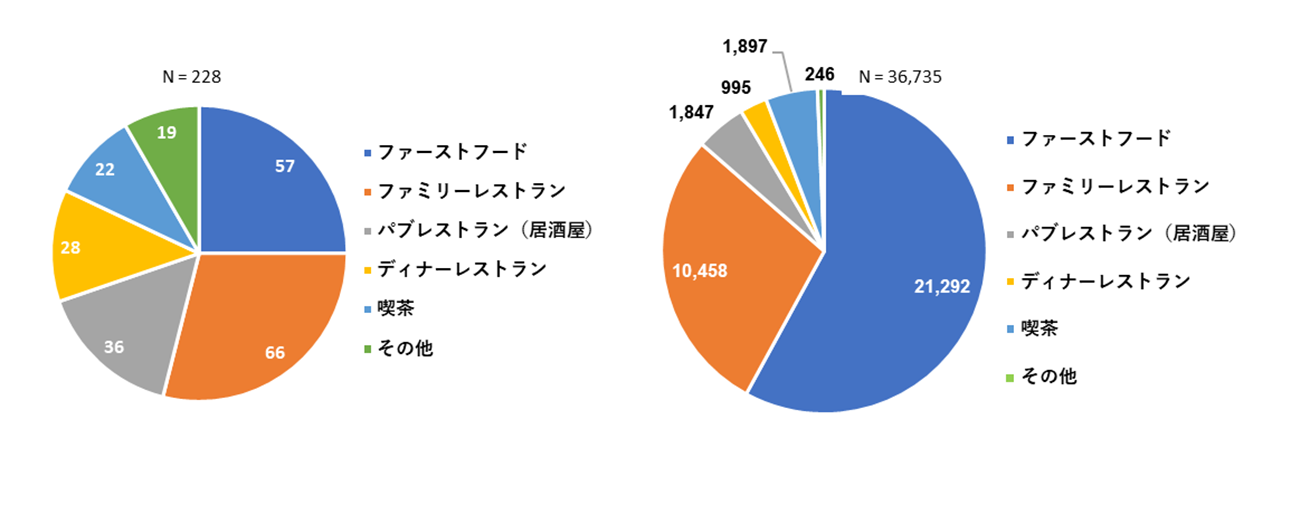

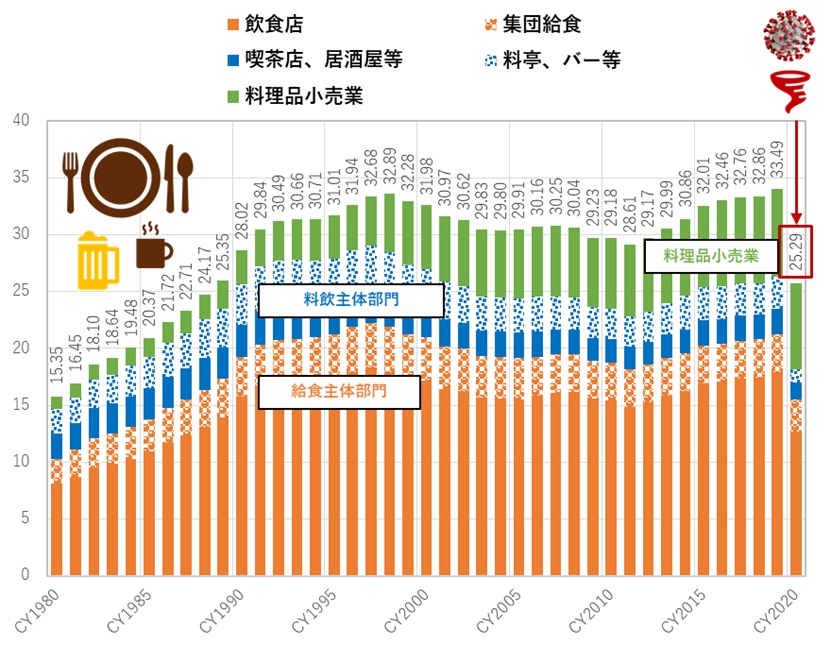

2022年4月のJF外食産業市場動向調査は、サンプル数としては十分すぎる36,735店舗を運営する228社からの回答に基づいており、円グラフは外食フォーマット別の内訳を示したものである。円グラフの上にある表は、経済産業省の定義と分類に基づいた各業態の説明である。また、日本フードサービス協会は外食産業の市場規模を推計するレポートを毎年作成しており、経済産業省がFBIの分析に採用している。日本フードサービス協会(JF)「外食産業市場規模の推計」2021年12月のデータをP9にまとめています。ページ上部の長期グラフで重要なのは、単純に40年の地平線の中で、COVID-19によるショックがどの程度あるかということです。

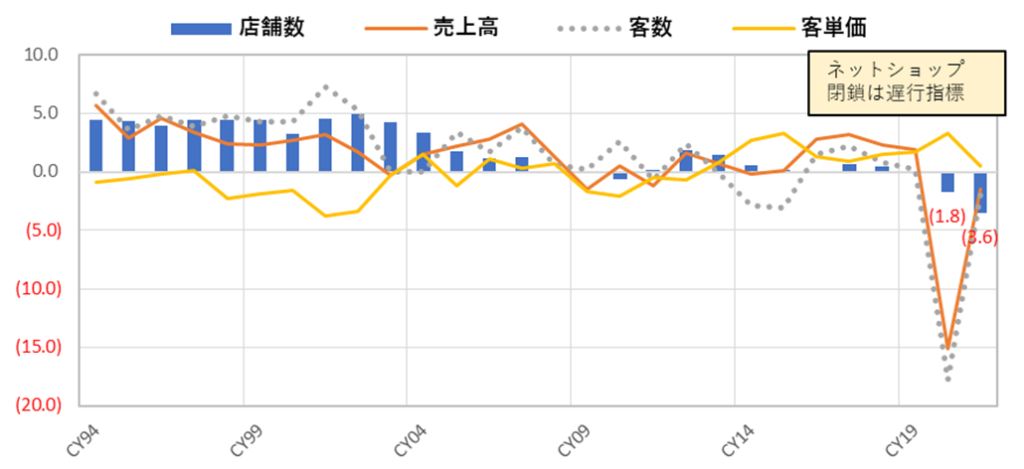

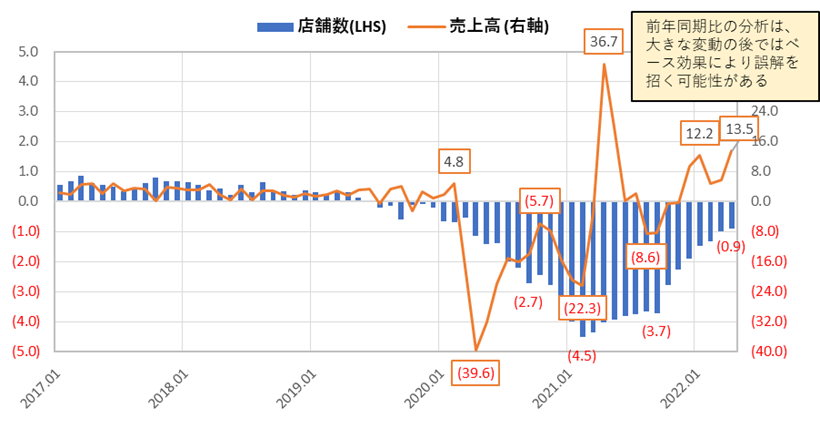

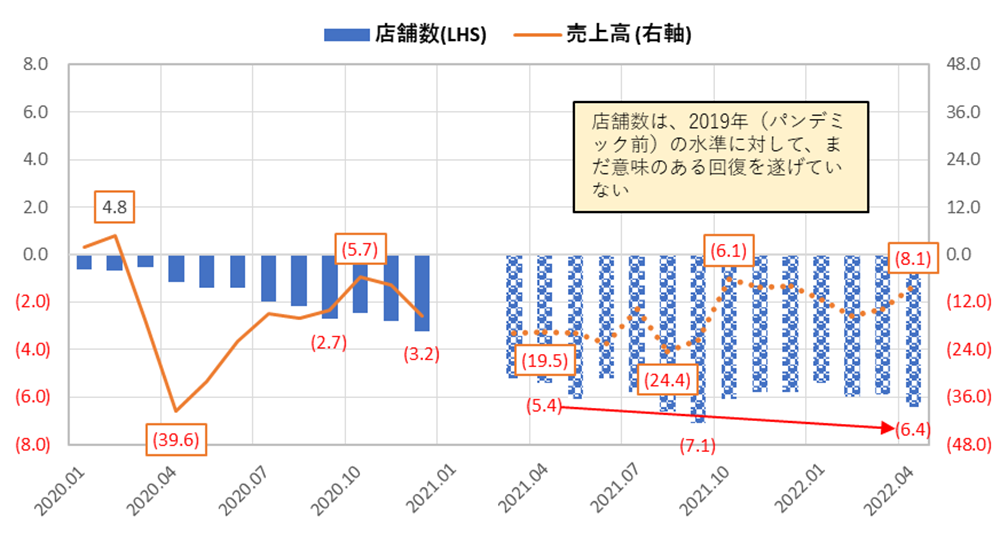

続いてP10では、JF外食産業市場動向調査の月次・年次データをまとめています。ページ上部の年次グラフから読み取れるのは、純増減(JF店舗データは全店ベース)が売上・客数の回復に対して遅行指標であるということです。真ん中のグラフは、JF調査の月次データの前年同月比の推移です。このグラフから、外食産業は2021年下期から回復基調に入ったと判断できるかもしれない。しかし、前年同月比の統計分析は、大きな変動があった場合には、誤解を招く可能性がある。JFはこの現象を認識し、21年3月の調査報告から、データ表の右側に2列を追加し、2019年の同月、すなわちパンデミック前との相対比較を記載した。2019年との比較を示す下段のグラフから重要なことは、総店舗がまだ意味のある回復を遂げていないことで、22年4月は-6.4%と21年4月の-5.4%より悪い。

日本フードサービス協会

JFは、1974年に農林水産省の認可を受けて設立されました。正会員・賛助会員合わせて800社、市場規模は約25兆円、従業員数は500万人にのぼります。

経済産業省統計の定義に基づくJFレストラン業態の分類

JF外食産業市場動向調査 2022年4月 企業数(左)、店舗数(右)

日本フードサービス協会(JF)外食産業市場規模推計(兆円)

日本フードサービス協会(JF) 外食産業市場規模推計(10億円)

JF外食産業市場前年同月比調査-年次実績報告書

|  |  |  |

| 店舗数 | 売上高 | 客数 | 客単価 |

JF外食産業市場前年同月比調査 – 月次実績レポート

主なポイント

❶上の全店データにおける外食の純増減は、売上高に対して明らかに遅行指標です。右のグラフは、100年に一度と言われる世界的な大流行(パンデミック)の影響が、ようやく緩和されてきたことを示唆しています。

JF外食産業市場 前年同月比トレンド調査-調整済み対2019年*。

注)新規開店を含む全店舗のデータ。

❷ただし、前年同月比の数値は定義上、対前年同月比となるため、大幅な減少の場合は誤認する可能性があります。ベースレベル効果を取り除くため、JF月次調査結果報告書では2021年3月から、売上高と店舗数の対前年同月比を記載する欄を新たに2つ追加しています(右下グラフ参照)。2022年4月は、19年4月に対して総売上高が-8.1%、総店舗数が-6.4%と、21年4月の-5.4%よりも実は悪化しています。

テンポイノベーションの転貸借店舗物件は、市場との相関がない。

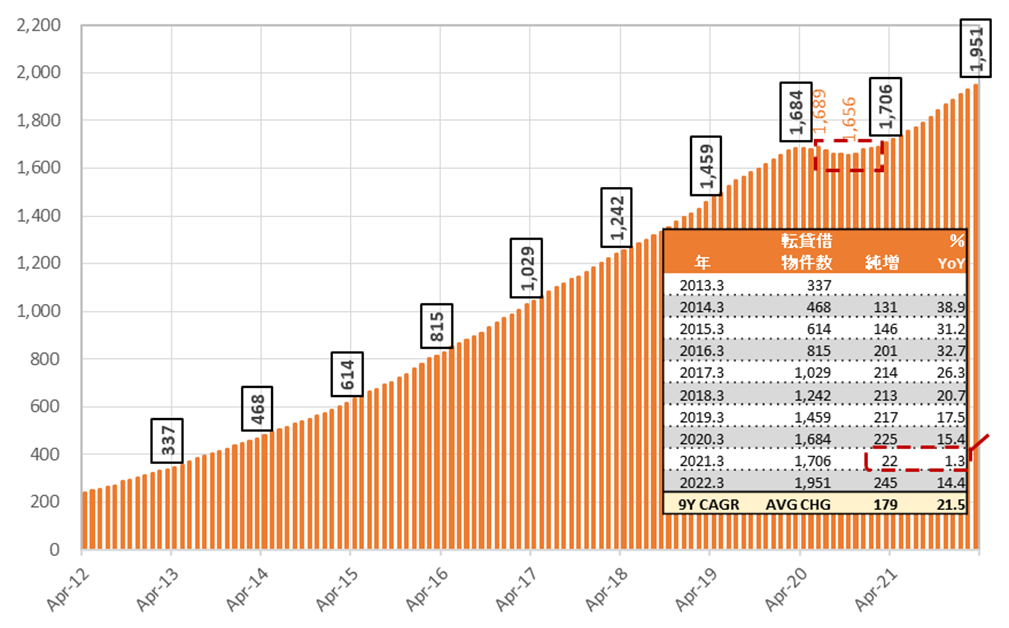

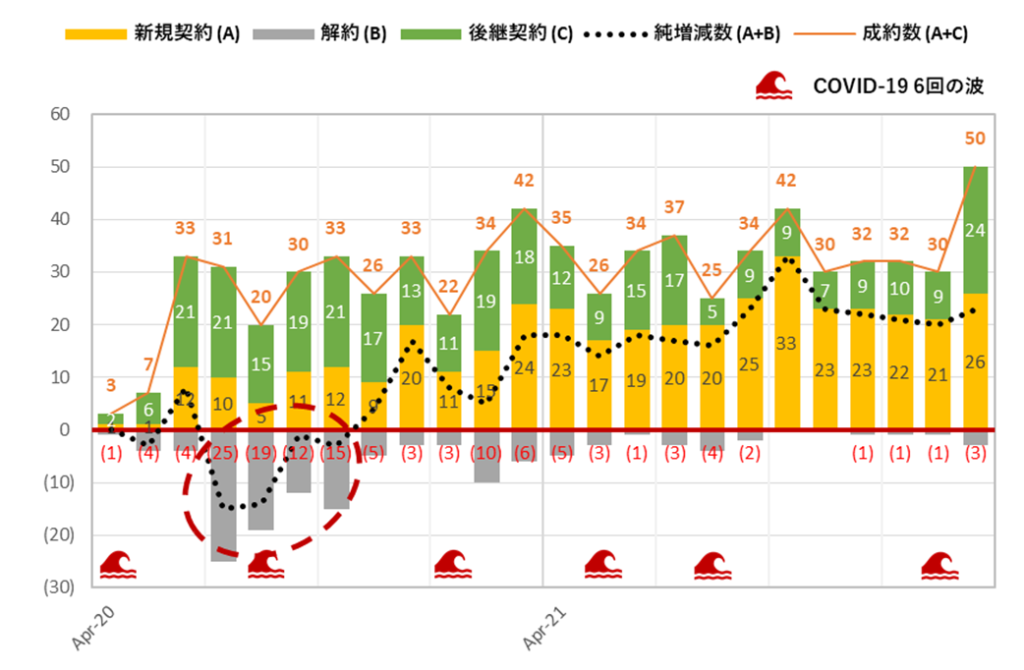

2022年3月のJF外食産業市場前年同月比動向調査によると、総店舗数は前年比-1.0%、2019年3月との相対では-6.4%となり、未だ意味ある回復を遂げていません。では、当社の動向はどうでしょうか。同時期のテンポイノベーションの外食店舗向け転貸借物件は、前年同期比+14.7%、2019年3月比では+33.7%となっています。つまり、テンポイノベーションの外食店舗向け転貸借物件と、市場の基調である総店舗数の動向には相関がありません。両者は完全に無相関です。下のグラフは、当社の外食店舗向け転貸借物件の長期的な月次推移を示したものです。

転貸借物件数の月次推移:典型的な安定高成長

転貸借契約取引の月次推移

TENPO INNOVATION:高い安定性による持続的な二桁成長

COVID-19が外食産業に与えた影響は大きかったのですが、テンポイノベーションの転貸店舗物件数は、前回のピークである20年6月の1,689店舗から、-1.95%、-33店舗と微減に留まりました。その後、21年2月末には1,690店と前回のピークを上回り、21年3月末には1,706店と前年同期比+1.3%、+22店舗となりました。安定性の高いビジネスモデルの詳細は後述しますが、簡単にまとめますと、店舗物件のオーナーと賃貸借契約を結ぶと、テナントである当社には自動的に賃借権が発生し、当社が契約を解除しない限り、原則として継続的に賃貸借契約を更新することができるのです。

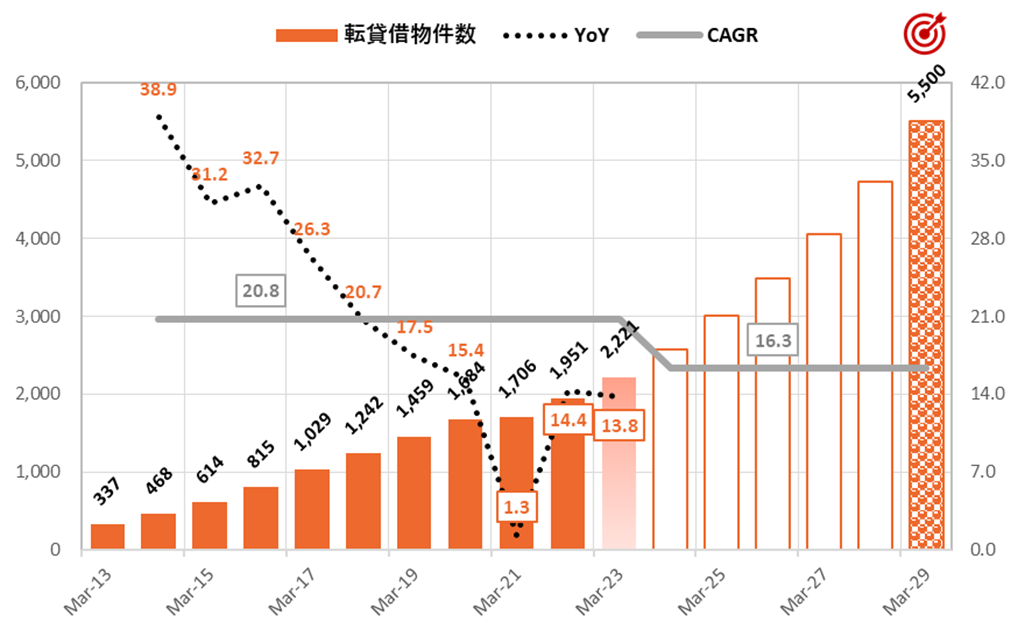

上のグラフは、5,500件という当社の転貸借物件数の29年3月期末までの中期目標を示したもので。6年間のCAGRは+16.3%となります。この目標は、単に一定のCAGR成長率を置いて策定したものではなく、2016年経済調査の飲食店総数16万店をベースにした一都三県の飲食店店舗物件候補11万件のうち、当社の市場シェアを約5%としたものです。この目標を達成するために、中期経営計画では、営業人員を現在の40名(店舗仕入14名、転貸テナント探し26名)から100名(店舗仕入30名、転貸テナント探し70名)に増強することを重点施策として掲げています。

パート②事業内容

事業内容、ビジネスモデルの強み・魅力

当社のウェブサイトにアクセスし、トップページを開くと、東京都心の空撮映像が表示されます。そして、右下をクリックすると、1分24秒の派手なYouTube動画がキャッチーなサウンドトラックとともに流れ、東京のレストラン市場の魅力が箇条書きで強調されます。

東京×TENPOイノベーション

東京を掴め。

世界一の乗降客数 新宿駅:359万人

世界一の飲食店数 東京都:79,601店

世界一の美食都市 ミシュラン掲載店数:226店

最高のポテンシャルを秘めたこの都市で、私たちは勝負する。

世界一の横断者数 渋谷

世界一のサブカル街 秋葉原

やれることはもっとある。

未開拓市場99%

立ち止まらず、突き進む。

それが大きなうねりとなり、この都市を包み込んでいく。

だからやれる、をだからやる。

飲食店店舗物件の転貸借スペシャリスト「テンポイノベーション」

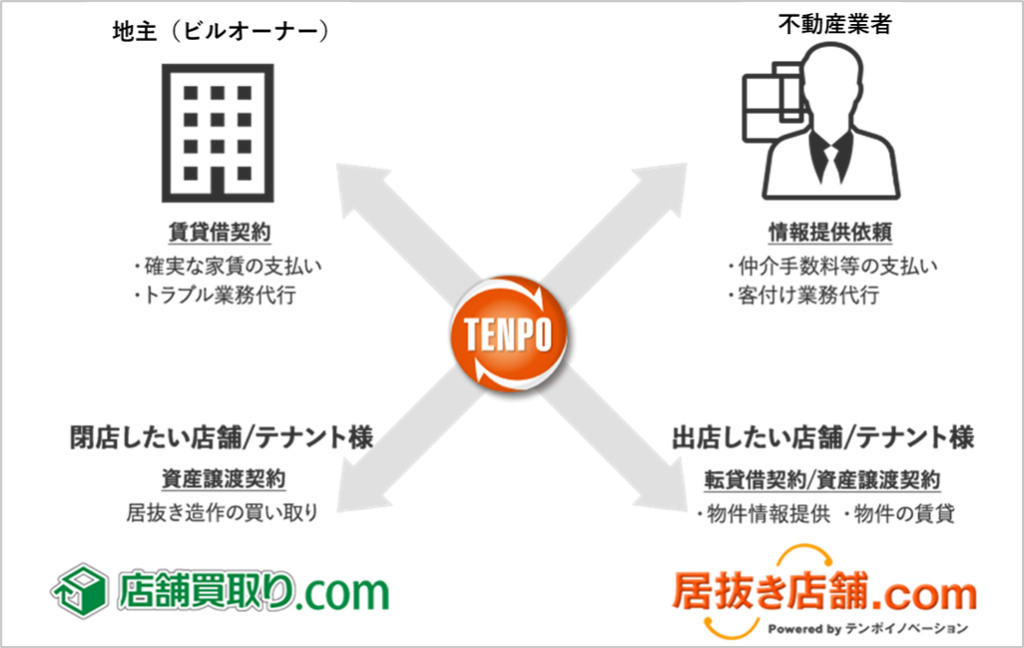

当社は不動産会社ですが、一般の不動産会社のように仲介業務や管理業務を行っていません。また、当社は、店舗に特化した不動産会社です。一般的な不動産会社は、住宅、事務所、倉庫、駐車場等を取り扱っています。当社はこれらを一切扱わず、店舗物件にのみ特化しています。また、契約の約90~95%が飲食店向けで、当社は飲食店向けの店舗転貸借事業のスペシャリストと言えます。

当社は、主に店舗の居抜き物件を不動産所有者から賃借し、飲食店経営者に転貸する事業を行っています。当社によれば、オーナーとの賃貸借契約の標準的な契約形態は、3ヶ月前の解約予告を必要とし、当社が解約しない限り、原則として継続的に賃貸借契約を更新できる賃借権が自動的に付与されるものであるとのことです。この賃借権は、P10に示すように、当社の転貸借事業を長期的に安定させる重要な要素です。飲食店との標準的な転貸借契約では、解約は7カ月前に通知することが規定されています。店舗運営会社は、賃料の10ヶ月分の保証金、連帯保証人、保証会社との賃料履行保証契約を締結することが義務付けられています。

店舗転貸借事業の収入は、「イニシャル収入」と「ランニング収入」に分けられます。初期収益は、1)日本市場特有の慣習であり、新規テナントが家主に支払う必要があり解約しても返還されない「礼金」、2)什器付き物件に新規テナントが入る際の備品売却代金、から構成されます。営業収入は、店舗のテナントから毎月支払われる家賃から構成されています。当社によれば、その内訳は、初期収益が10%、ランニング収益が90%程度とのことです。外食産業は比較的失敗が多いと言われており、平均契約期間は事実上重要ではありませんが、当社によれば、平均回転率は毎年約10%、5年で約50%と長期的に安定しています。

また、当社は販売用不動産の売却等による収入を計上する不動産販売事業も行っています。転貸借事業では、魅力的な店舗物件の調達が重要なポイントであり、不動産業者は当社の希望に沿った有力な候補物件の情報源となります。しかし、不動産業者の立場からすると、テナントを見つけるための手数料は賃料の1ヶ月分、つまり20~30万円程度が一般的であり、大きな金額ではありません。一方、物件の売買にかかる手数料は、数百万円から最大で1,000万円にもなります。

不動産業者は、転貸借用に仕入れる物件に関する貴重な情報を持っているため、不動産業者と良好な関係を築き、維持することがこのビジネスに取り組む最大の動機となります。不動産の購入規模は平均1億円前後と小さく、すぐに転売に回され、平均保有期間は約8ヶ月、平均粗利率は30%前後です。次に、主力の飲食店向け店舗転貸借事業の主要3分野の代表的な業務フローを見てみましょう。

オーナーからの店舗物件リース(仕入れ)

主要駅エリアごとに配置された営業担当者による不動産業者への営業活動、取引先や既存店舗運営者からの紹介、店舗買取に特化した自社サイト「店舗買取り.com」を通じて、撤退を検討している店舗の情報を収集し、当社で取り扱う物件の調査を進めています。当社は、長年にわたる店舗物件の取扱いとその後の検証・分析により、物件評価に関するノウハウを蓄積しています。

また、各物件の調査は、当社のプロパティマネジメント担当者の経験と専門知識により培われたノウハウに基づいて行われ、物件の取り扱いをサポートします。物件調査後、候補物件の貸主または不動産業者と交渉し、賃貸借契約の詳細を取り決め、保証金等の契約金を支払い、物件所有者と当社との間で賃貸借契約を締結します。

店舗物件はテナントへの転貸

賃貸借契約を締結した店舗物件については、不動産業者を仲介し、出店希望者が物件を探しやすい仕組みである居抜き店舗物件を中心とした情報提供サイト「居抜き店舗.com 」の会員に紹介することで入居希望者を募っています。日々入手する物件情報を迅速に掲載・更新することで、情報価値を高めています。

2022年3月31日現在、会員数は74,415人であり、出店希望者と店舗をマッチングさせる当社の強みとなっています。また、出店希望者に広くアプローチするための営業活動も行っています。入居希望者から物件の申し込みを受けた後、スタッフが信用調査を行い、転貸借契約内容の交渉、敷金等の契約金の受領、当社と入居者との転貸借契約締結を行います。

店舗のプロパティマネジメント

プロパティマネジメント業務では、不動産オーナーやプロパティマネジメント会社が抱える家賃回収やトラブル対応などの課題に対し、テンポイノベーションが蓄積したノウハウを活用し、業務を構築しています。また、トラブルの未然防止や早期発見・対処のため、物件のチェックや情報収集、店舗運営者等との関係構築を行っています。

テンポイノベーションの会社沿革

| 日付 | 概要 |

| 2007.11 | 分社化に向け、東京都港区六本木に株式会社テンポリノベーション分割準備(資本金5万円、現当社)。 |

| 2007.12 | 旧株式会社テンポリノベーションより、飲食店舗出退店支援事業の一部を会社分割により承継 |

| 2008.01 | 株式会社テンポリノベーションに社名変更。 |

| 資本金を1,000万円に増資 | |

| 2008.05 | 株式会社テレウェイヴ(現株式会社アイフラッグ)が全株式を取得(株式会社テレウェイヴの連結子会社となる)。 |

| 本社を東京都新宿区西新宿に移転 | |

| 2009.06 | 飲食店向け居抜き物件情報サイト「居抜き店舗.com」を開設 |

| 2009.07 | クロップス株式会社が全株式を取得(クロップス株式会社の連結子会社となる) |

| 2009.09 | 本社を東京都渋谷区恵比寿に移転 |

| 2010.04 | 資本金を9,000万円に増資 |

| 2010.06 | 飲食店向け居抜き物件買取りサイト「店舗買取り.com」を開設 |

| 2012.02 | 本社を東京都新宿区西新宿に移転 |

| 2012.12 | 東京都港区新橋に新橋支店を開設 |

| 2013.04 | 東京都豊島区東池袋に池袋店を開設 |

| 2013.05 | 社名を「株式会社テンポイノベーション」に変更。 |

| 2014.11 | 東京都台東区上野に上野支店を開設 |

| 2015.05 | 東京都港区六本木に六本木支店を開設 |

| 2016.05 | 本社を東京都新宿区に移転(新橋店など4支店を閉鎖し、本社に統合) |

| 2017.10 | 東京証券取引所マザーズ市場上場 |

| 2018.10 | 東京証券取引所市場第一部銘柄に指定替え |

出所:2021年6月16日発行の「21年3月期有価証券報告書」よりオメガインベストメント作成。

会社沿革

当社は、2007年12月の株式会社テンポリノベーションの分社化に備え、2007年11月に株式会社テンポリノベーションを設立し、テンポリノベーションから飲食店撤退店支援事業(出店希望者への物件紹介・支援、撤退希望者への店舗施設購入・支援)の一部を譲り受けました。

旧株式会社テンポリノベーションは、2001年10月に株式会社レインズインターナショナルの子会社として、飲食店の経営を目的として設立されました(設立時の商号はレイフィールズ株式会社で、日本最大の焼肉チェーン「牛角」をはじめ、居酒屋、しゃぶしゃぶ店等のブランドを有していました)。2005年4月には、新たに飲食店出退店支援事業を開始しました(現会社の事業活動の実質的な開始)。2007年12月の会社分割に際し、飲食店撤退支援事業をレインズインターナショナル物件に係る事業とレインズインターナショナル物件以外の物件に係る事業に分割し、レインズインターナショナル物件以外の物件に係る事業を当社に承継させました。

同年テレウェイヴ(現アイフラッグ)の連結子会社となり、2009年にクロップス株式会社(9428)の連結子会社となり、2013年に社名を「テンポイノベーション」に変更しました。

原 康雄(はら やすお)1964年12月25日生。

| 日付 | 概要 | ||

| 2005.11 | 株式会社レインズインターナショナル入社、旧株式会社テンポリノベーションに出向 | ||

| 2008.01 | 当社へ出向 | ||

| 2008.05 | 当社取締役営業部長 | ||

| 2009.10 | 当社取締役Web営業部・企画営業部担当兼Web営業部長 | ||

| 2010.01 | 当社取締役事業開業支援営業部管掌 | ||

| 2011.06 | 当社代表取締役社長兼開業支援営業部長 | ||

| 2012.04 | 当社代表取締役社長兼飲食店舗賃貸事業部長 | ||

| 2014.09 | 当社代表取締役社長兼店舗賃貸事業部長 | ||

| 2015.10 | 当社代表取締役社長(現任) | ||

注)原康雄氏は、当社株式750,000株を保有しています。

志村洋平(しむらようへい) 1977年8月20日生。

| 日付 | 概要 | |

| 2001.04 | 株式会社レインズインターナショナル入社 | |

| 2005.04 | 旧テンポリノベーション株式会社取締役 | |

| 2007.11 | 当社取締役管理本部長 | |

| 2011.06 | 当社常務取締役管理部管掌兼管理部長 | |

| 2014.04 | 当社常務取締役管理部管掌 | |

| 2015.10 | 当社常務取締役経営管理部・物件管理部管掌兼経営管理部長 | |

| 2016.06 | 当社常務取締役経営管理部管掌兼経営管理部長 | |

| 2018.04 | 当社常務取締役 経営管理部管掌 | |

| 2019.04 | 当社専務取締役当社経営管理部管掌(現任) | |

注)志村洋平氏は、当社株式504,000株を保有しています。

出所:2021年6月16日付「2021年3月期有価証券報告書」よりオメガインベストメント作成。

専務取締役 志村洋平インタビュー

オメガ: COVID-19で外食産業が大きな影響を受けたにもかかわらず、テンポイノベーションの転貸店舗数は20年6月の1,689店舗をピークに、20年10月の1,656店舗まで-1.95%、-33店舗と微減にとどまり、21年2月末には 1,690店舗と前回のピークを越え、21年3月末時点でも1706と前年比+1.3%、+22店舗となり、 21/3期の決算は終了しました。市場全体と比較して、この驚異的な回復力は何によるものなのでしょうか?

志村:閉店による減少は、大手チェーン店の出店など、 30坪以上の比較的大きな物件や、賃料の高い物件が中心です。一方、テンポイノベーションでは、東京都心の好立地で賃料の安い比較的小規模な物件のみを対象としています。当社の得意とする希少性の高い物件には常に強い需要があり、パンデミックの収束を前提に、チャンスを待っていた出店希望者が転貸借契約の引き金を引いたのです。

オメガ:テンポイノベーションの “良い店舗物件 “の定義について、詳しく教えてください。

志村:はい、転貸借を目的とした賃貸物件を選定する際の基準は大きく3つあります。1)道路に面した1階であること、(2)賃料が安いこと、(3)造作物付き店舗居抜き物件であることです。従来の常識では、人通りが多く、駅近で、大通りに面していることが「良い店舗物件」でした。ファストフードなどの大手外食チェーン店であれば、それが条件となることが多いでしょう。しかし、個人・中小企業の飲食店経営者にとっては、ランニングコストや初期立ち上げコストを考えると、そのように店舗物件の賃料が高いのは、経済的に不利になります。当社のこれまでの経験では、駅から多少離れていても、賃料の安い造作物付き店舗物件は常に高い需要があります。家賃の安さと同様に、初期投資費用を抑えられるのが造作物付き物件のポイントです。

オメガ:なるほど。話は変わりますが、テンポイノベーションはどのようにして現在のビジネスモデルや魅力的な収益構造に至ったのでしょうか?

志村:もともと当社が設立された17年前には、不動産業ではなく、飲食店の退店・開店を支援するコンサルティング業でした。東京で飲食店の出店に関する事業を行うことだけは決まっていたのですが、どのような業務が儲かるのか、明確なイメージはなかったのです。当時は、飲食店の店舗物件を扱うだけでなく、繁盛店のビジネスモデルをフランチャイズという形で紹介したり、店舗物件の工事を請け負ったり、不採算店の売上向上のためのコンサルティング業務などを最も重視していましたが、需要が少なく不採算になった時点ですべてストップしています。都内の好立地にある造作物付き物件の紹介が最もニーズが高いことがわかり、そちらに注力するようになりました。

転貸借によるストック収入を定期的に得るために、コンサルティング事業を不動産事業に転換したのです。これが、私たちにとって重要なターニングポイントとなりました。不動産に精通したプロでもこの領域で成功するのは難しかったと思います。店舗物件は、不動産業界の中でもかなりマーケットが狭く、専門性が高いのです。私たちは焼肉店「牛角」を運営する会社出身で、不動産に関しては素人でしたが、自ら出店していたことで店舗物件に限ってはノウハウも蓄積していました。不動産業をやるという明確なプランがあったわけではなく、自分たちが飲食店を開くように、店舗物件のノウハウを活用することを目指したのです。モデルチェンジには時間がかかりましたが、これで当社は持続的な成長軌道に乗りました。

オメガ:転貸借を目的とした店舗物件の選定基準についてご説明いただきました。テナント候補の選定基準はあるのでしょうか?また、店舗形態によるメリット・デメリットはあるのでしょうか?

志村:実は、あまり条件はないんです。転貸借で調達する店舗物件の選定はかなり厳しいのですが、テナント候補の場合は、通常の与信審査を経て、敷金10カ月、連帯保証人、家賃保証契約を結んでいただくことになっています。結局、飲食業は開店と閉店の比率が高く、新規入居者が長期に営業を続けていくかどうかの判断は非常に難しい。テンポイノベーションのビジネスモデルは、仮にテナントが出店して短期間で閉店した場合、店舗物件が前述の条件を満たしていれば、常に需要の高い店舗物件として、次のテナントを募集するという仕組みになっているのです。

テナント候補の属性としては、既存店があり実績があること、ローンを組まずに開業資金を調達できることなどが有利に働くと思われます。飲食店の業態については、市場全体の傾向を反映したポートフォリオになっていると思います。例えば、居酒屋やラーメン屋が多く入っています。

オメガ:なるほど、良い店舗物件を選ぶことが、中期的な成長のポイントなのですね。中期経営計画では、成長戦略の重点目標として、3年後の25年3月期までに営業人員を100名体制にすることを掲げています。可能であれば、営業人員数と転貸借している店舗物件数との相関関係を教えてください。

志村 そう、いい物件を調達できる社員がいるかどうかが非常に重要なのです。営業社員の基本的な内訳は、店舗物件の調達が3割、テナント探しが7割です。単純な理論でいえば、まず店舗物件の賃貸数を増やし、そこに新しいテナントを入れていかなければなりません。ある物件自体をライバル会社と競合しているわけではないので、有能な営業さえ増やせば、新しいテナントを募集することは可能ですし、テナント募集のためのホームページもあります。現在、店舗物件の仕入れを専門に行う営業が14名おり、おおよその平均は一人当たり年間20件なので、おおよそ280件の店舗物件を仕入れることができます。

オメガ:ありがとうございます。成長戦略は、調達の強化・拡大に焦点を当てた、明確でわかりやすいものだと思います。ここで、当社のビジネスモデルの話に戻りますが、「成長と安定を両立させる」というのは、非常に魅力的なことだと思います。この点についての市場の理解不足と、当社の業績が外食市場全体の業績に連動していると誤解されていることが、業績が好調であるにもかかわらず株価が低迷している要因であると感じています。可能であれば、成長と安定を両立させた主な理由をまとめてください。

志村:はい、わかりました。さて、安定性ですが、ポイントは、当社がオーナーから店舗物件を借りる際に自動的に付与される賃借権です。原則として、解約しない限り、契約を更新し続けることができます。2020年2月に発生したCOVID-19の世界的大流行では、東京都知事による緊急事態宣言、自宅待機命令、飲食店の営業時間短縮・停止などに直面しました。

その結果、7月から10月にかけて解約が増加しました。しかし、店舗物件に対する底堅い需要がポジティブサプライズとなり、先ほどの急回復につながりました。

成長性については、店舗賃貸物件数の着実な増加による成長性を説明しました。しかし、店舗転貸借事業の利益率上昇という、あまり知られていない構造的な成長要素も収益構造に組み込まれています。具体的には、新規に賃貸契約を結ぶ際に発生する初期費用です。転貸借のテナントと同様に、物件オーナーと賃貸借契約を結ぶ際に、礼金や契約関連費用などの一時的な費用が発生します。

年間の転貸借契約の解約率は長期的に安定しており、毎年平均10%、5年ごとに50%となっています。既存テナントが退店し、新たなテナントを募集する場合、前述の店舗物件の取得費用は1件目の転貸借契約で済んでいますから、2件目以降のテナントから当社が受け取る礼金等の初期収入は、取得費用が少なく高利益率な収益となります。現在の転貸借契約のうち、後継テナントへの入れ替えは約25%ですが、この数は時間の経過とともに着実に上昇しており、今後の利益率も着実に向上しています。

オメガ:すごい!テナントの入れ替わりが、実はテンポイノベーションの利益率を押し上げているんですね。その点は、現在の株価には織り込まれていないようです。さて、話は変わりますが、御社の大株主は名古屋の会社というのが印象的です。中部地方や関西地方への事業展開の可能性を示唆しているのでしょうか?クロップス株式会社(9428)が当社の株式の過半数を取得した背景について教えてください。

志村:名古屋、東京は関係ないですね。クロップスには2つの事業方針があり、1つはリカーリングストックビジネスを手掛けること。2つ目は、クロップス自体が携帯電話の販売代理店事業を行っていて、その他、ビルメンテナンス、人材派遣などのグループ会社を持ち、事業ポートフォリオにおけるリスク分散を図っていること。テンポイノベーションの転貸借収入によるストック型ビジネスモデルは、不動産業界ということもあり、クロップスグループのポートフォリオと相性が良かったのです。

中部や関西については、答えはノーです。理由は簡単で、東京のマーケットは巨大であり、そこにフォーカスすることで得られるアップサイドが非常に大きいからです。東京で飲食店をやりたいという都民はもちろん、地方出身者も多く、中国人やネパール人など外国人の出店も全体の1割程度に達しています。現在の中期的な戦略は、魅力的な東京のマーケットを前に、手をこまねいていてはいけないということです。まだまだ、やるべきことはたくさんあります。

オメガ:了解しました。最後に、3月24日に家賃保証事業を行う子会社を設立するとのプレスリリースを発表されましたが、その概要について教えてください。この新事業の概要について教えてください。

志村:承知しました。現在、転貸借のテナントは、基本的に保証会社と家賃保証契約を結びます。これまでは外部の保証会社を利用していましたが、これを当社グループ内で行うことで、収益を内部化することができます。転貸借契約には敷金や連帯保証人が入ってきますが、当社には与信管理や家賃回収のノウハウもあるため、リスクコントロールは十分に可能だと考えています。

パート ③収益

22年3月期は売上高、利益ともに2桁成長へ回復

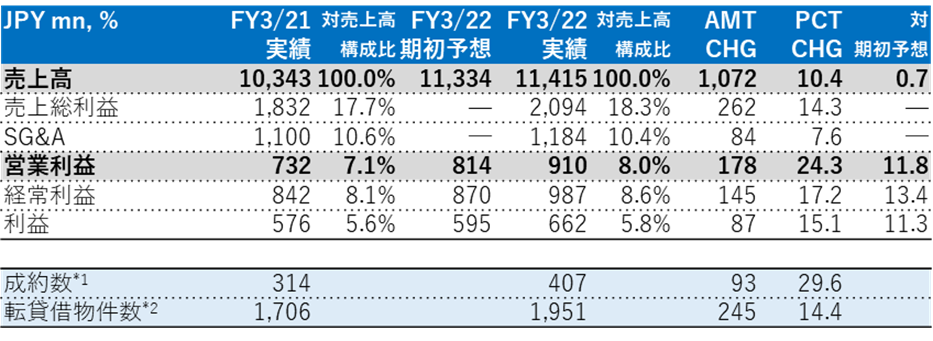

21年3月期は新型インフルエンザの影響で一時的に業績が伸び悩みましたが、22年3月期は下表の通り、売上高が前年同期比10.4%増、営業利益が24.3%増となり、期初計画を上回る着地となりました。契約件数(新規契約+後継契約)は314件→407件(前年同期比93件増、30%増)、稼動転貸借物件数は1,706件→1,951件(同246件増、14%増)でした。契約数の四半期別内訳は、1Q:95、2Q:96、3Q:104、4Q:112となり、本格的に2ケタ増に復帰しました。

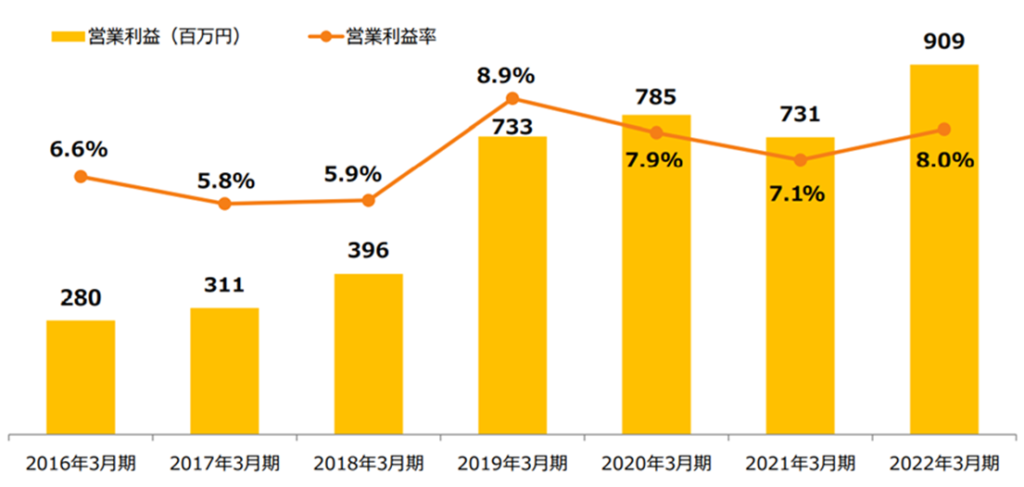

売上総利益は前年同期比+14.3%、GPMは17.7%→18.3%と0.6pp改善。前述の通り、COVID-19の世界的な発生直後の2020年4月に慎重を期して、一定数の賃貸店舗物件について解約を家主(オーナー)に通知しました。P11下段のグラフは、2020年7-9月期の解約増を示したものです。22/3期はこの解約に伴う売上原価の増加がなくなり、粗利率が大幅に改善しました。営業利益率は販管費の抑制によりさらに上昇し、7.1%→8.0%と0.9pp向上しました。

テンポイノベーション 22年3月期 通期決算概要

出典:IR決算説明会資料よりオメガインベストメント作成。

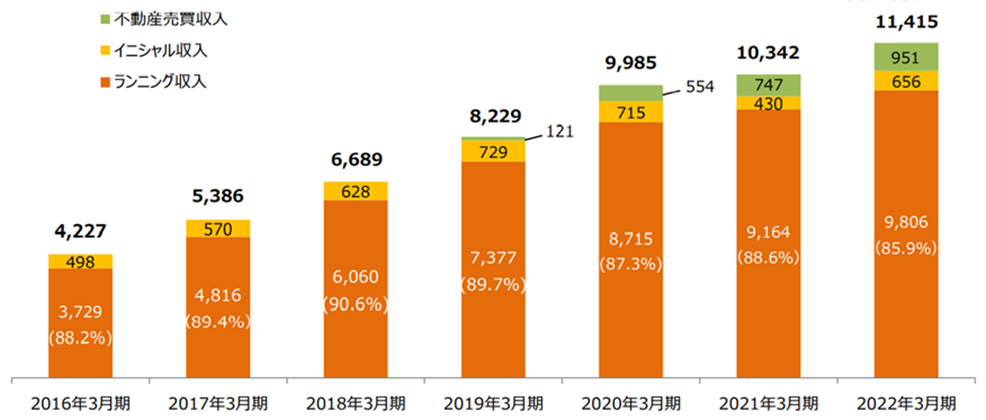

収入部門別売上高構成比の推移(百万円)

出典:IR決算説明会資料より。

前ページ下段のグラフは、収益区分別の売上高の推移を示したものです。転貸借店舗数の増加に伴い、ランニング収入が安定的に増加したことに加え、契約高の急回復によりイニシャル収入が大幅に増加したこと、また、前期は不動産販売が全四半期で貢献したことなどにより、営業利益が大幅に増加しました。営業利益の推移は、ページ下部のグラフのとおりです。営業利益も21年3月期に一旦落ち込んだ後、本格的に回復し、2ケタ成長を達成しています。

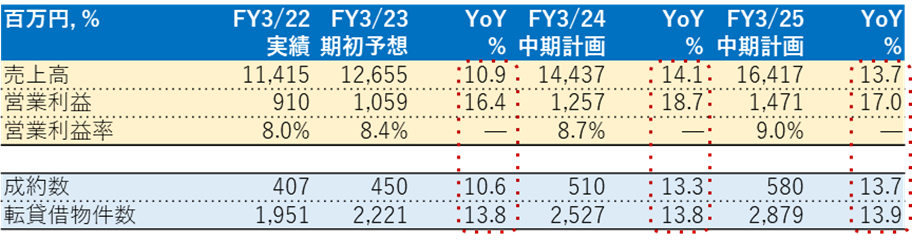

次ページの上段は、中期経営計画における2023年3月期から2025年3月期までの業績予想と営業目標の概要です。赤の破線枠内の内容から読み取れることは、成約数と転貸借契約数、売上高の2ケタ増を目指すとともに、前述の後継契約比率の上昇という要因もあり、営業利益率の改善を続けることができるということです。

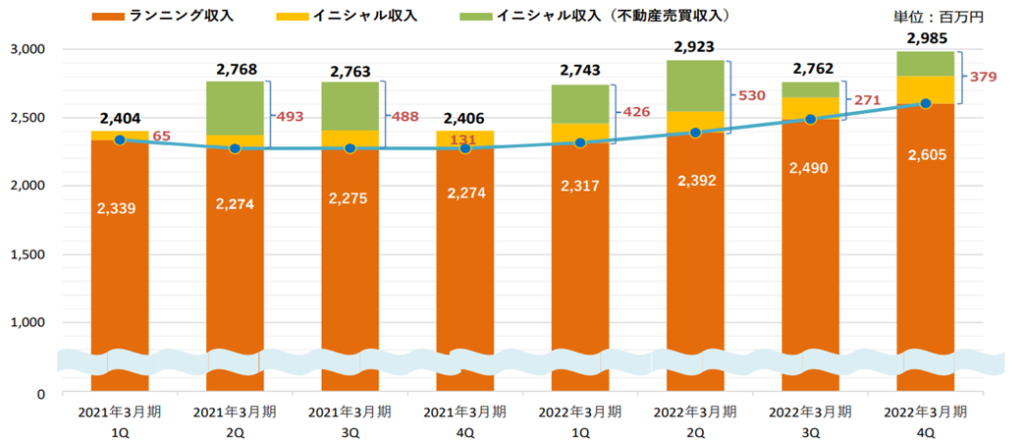

収入部門別売上高内訳の四半期推移(百万円)

出典:IR決算説明会資料より。

営業利益(百万円)と営業利益率の推移

テンポイノベーション中期経営計画

営業力強化・充実のための重点的な取り組み

当社は、以下の中期および長期目標を掲げています。

25年3月期までに営業部門を40名から100名に増員(現在、物件仕入担当14名→30名、テナント探し担当26名→70名)。

▶転貸借店舗は、年間600店舗まで拡大(26年3月期まで)

▶契約件数を年間1,000件に(27年3月期まで)

29年3月期までに、有効な転貸借店舗数を5,500店舗にする。

▶売上高 300億円

▶営業利益 30億円

▶営業利益率 10.0%

飲食店店舗物件の転貸借事業を行う専門会社は当社のみであるため、ヘッドハンティング会社に人材探しを依頼するだけでは、なかなか実現できません(そのようなヘッドハンターは存在しない)。経営陣は、適切な人材を探し出し、既存の専門スタッフによる高度なOJTを行うことが今後の課題であると十分に認識しています。立地、家賃、飲食業界、設備(電気のアンペア数や排水管の口径など)といった専門的な知識が必要なのです。

当社は、営業部の人事戦略を3つのポイントに集約しています。①スタッフの増員、②高度なOTJ研修、③物件仕入への異動。転貸借を目的としたテナント探しについては、1年かけてじっくりと教育していく予定です。具体的には、物件の紹介から転貸借契約締結までの237の項目・ステップについて、専門的な知識の標準的な継承方法を開発しようとするものです。そして、調達の難易度が高く、戦略的に将来の成長に最も重要であることを認識し、有能な人材の異動・配置を最適化します。

そして、上記2つ目の長期目標である「転貸借の有効店舗数を29年3月期に5,500店舗にする」ために、「④仕入れエリア集中戦略」を採用することにしました。具体的には、約30名の仕入担当者が約1,000の駅エリアと約2,000名の不動産業者をカバーします。乗降客数100万人以上のターミナル駅や大手不動産会社には、複数の調達担当者を配置。2026年3月期には年間約600件(月50件)の店舗物件の調達を目指します。

パート ④ 株主の皆様へ

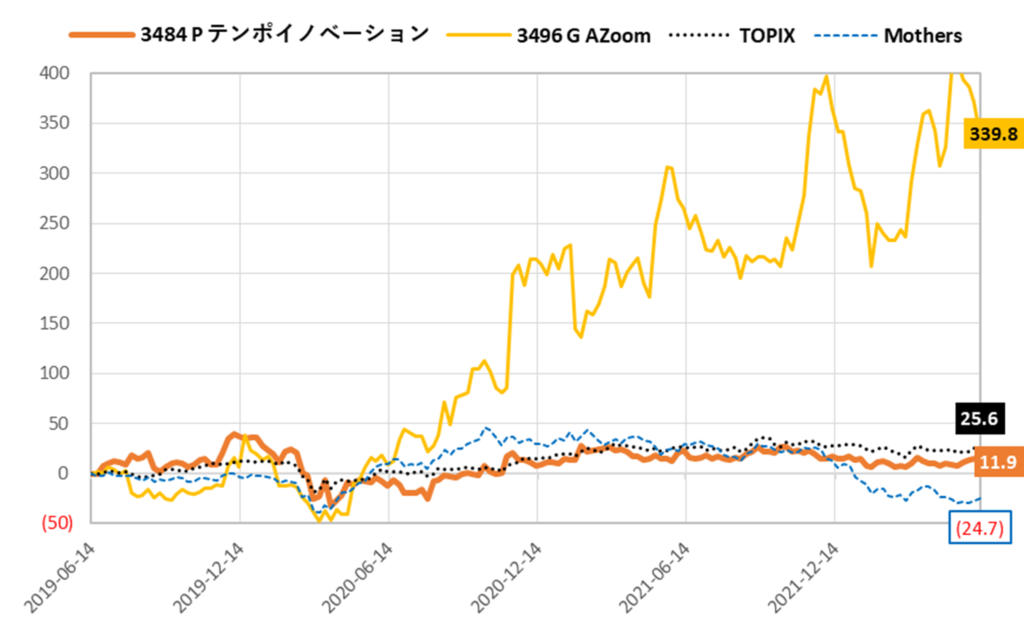

3年間の株価チャートとバリュエーションの推移

主なポイント

❶現在のPERは16%、EV/EBITDAは25%、それぞれ過去の平均値からディスカウントされてます。二桁の利益成長が続き、バリュエーションは低下しています。

❷自己資本比率は28.0%と一見低く見えますが、これはB/Sが多額の預かり金で構成されていることを反映しています。当社は無借金経営であり、B/Sは極めて健全です。

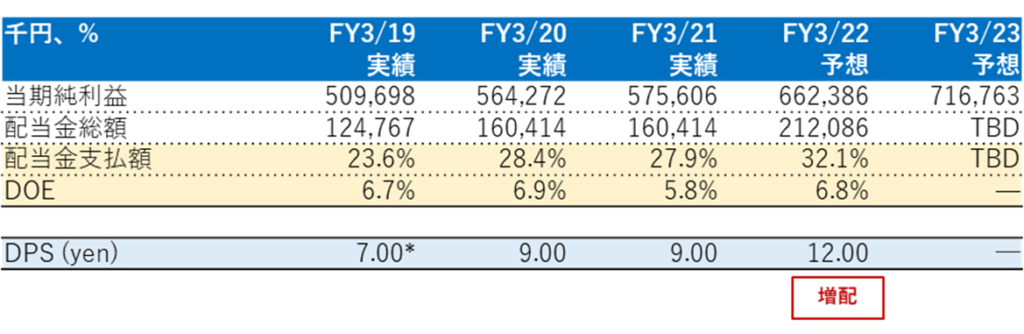

❸年間配当金については、期初のガイダンスを開示していないため、下段のグラフは前期と同じ1株当たり12円の配当を前提としています。

❹テクニカル指標では、6月10日の週に13週移動平均線が26週移動平均線を上抜いて引け、ゴールデンクロス(GC)を形成している。

3年間の相対株価パフォーマンス

- 前述のとおり、当社は飲食店の店舗物件を扱う専門性とノウハウを活かした独自のビジネスモデルを展開しており、什器付き居抜き物件の転貸借という専門性の高い市場には他に同業者が存在しません。このため、比較対象となる同業他社はありません。しかし、本レポート作成の情報収集過程で、ビジネスモデルが類似している企業を発見しました。2009年に東京で設立された株式会社AZoomで、不動産事業でストックモデルを構築している企業です。

- 東京都内のオフィスビルや分譲マンションを中心に、オーナーから空き駐車場を借り上げ、月極め契約でテナントに転貸する会社です。ポータルサイト「CarParking」を活用したテナント誘致の効果が高く、他の駐車場運営会社への紹介料も発生します。売上の内訳は、サブリース賃料収入が約86%、顧客紹介料が約10%となっています。AZoom社の決算説明会資料にも同様のグラフが掲載されており、サブリース契約は安定性の高い成長傾向を示しています。トップラインの成長率はテンポイノベーションより高いのはもっともですが、その後のAZoomの株価急騰により、バリュエーションには極端なプレミアムがついています。具体的には、PERは35.6倍、PBRが12.5倍です。

▶改めてテンポイノベーションのテーゼ(投資機会)を述べますと、同社の株価は、パンデミックによって大きなマイナス影響を受けた外食市場全体との関連でペナルティを受け、アンダーパフォームしていると考えられます。しかし、売上が二桁のトップライン成長を継続し、今後の転貸借承継比率の上昇による構造改善要因で利益率が上昇すれば、株式の割安度はますます顕著になるでしょう。

株主還元方針

当社は、経営基盤の強化を図りつつ、安定的な配当を行うことを基本方針としています。2023年3月期の1株当たり配当金(DPS)は現在未定ですが、決定され次第、速やかに開示されるでしょう。

支払配当金と配当性向の推移

*注:株式分割にともなう調整。

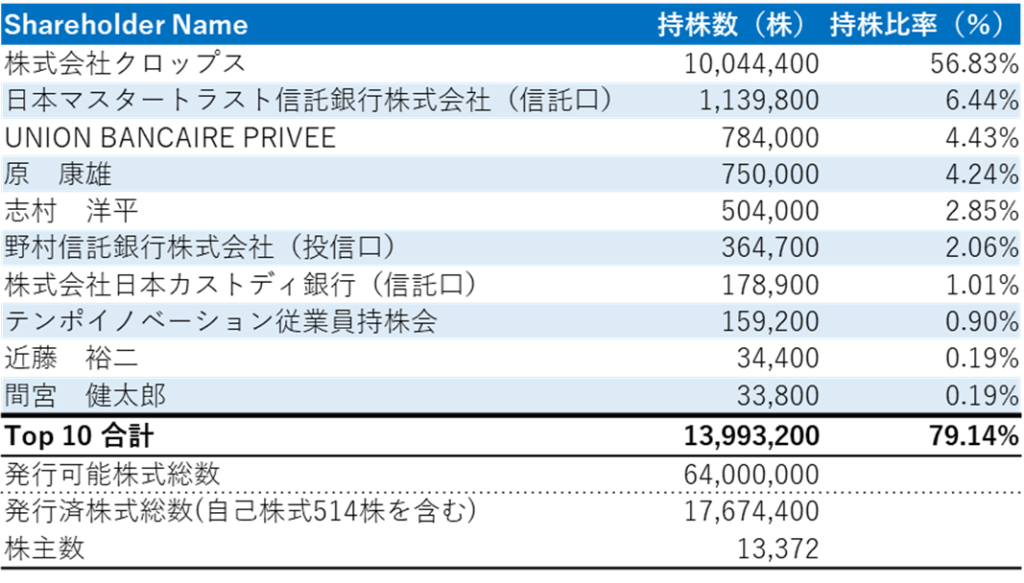

大株主(2022年3月31日現在)

補足事項

単体決算の概要

2022年3月期(J-GAAP)比較

(→会社報告ベースの財務諸表)

- 貸借対照表(単体) ①

- 貸借対照表(単体) ②

- 損益計算書(単体)

- キャッシュ・フロー計算書(単体)

貸借対照表(単体) ①

| (単位:千円) | 前年度末 (2021年3月31日現在) |

当年度末 (2022年3月31日現在) |

||||

| 資産の部 | ||||||

| 流動資産 | ||||||

| 現金及び預金 | 2,908,850 | 3,467,517 | ||||

| 売掛金 | 26,590 | 7,649 | ||||

| 販売用不動産 | 518,715 | 329,732 | ||||

| 貯蔵品 | 310 | 7,366 | ||||

| 前渡金 | 23,064 | 38,267 | ||||

| 前払費用 | 826,071 | 953,698 | ||||

| その他 | 93,915 | 54,851 | ||||

| 流動資産合計 | 4,397,518 | 4,859,082 | ||||

| 固定資産 | ||||||

| 有形固定資産 | ||||||

| 建物(純額) | 285,947 | 681,819 | ||||

| 工具、器具及び備品(純額) | 8,624 | 4,777 | ||||

| 土地 | 10,352 | 10,352 | ||||

| 建設仮勘定 | 141,111 | – | ||||

| 有形固定資産合計 | 446,035 | 696,949 | ||||

| 無形固定資産 | ||||||

| ソフトウェア | 14,614 | 9,409 | ||||

| 借地権 | 17,477 | 16,649 | ||||

| その他 | – | 5,126 | ||||

| 無形固定資産合計 | 32,091 | 31,185 | ||||

| 投資その他の資産 | ||||||

| 長期前払費用 | 138,396 | 189,978 | ||||

| 繰延税金資産 | 233,019 | 268,620 | ||||

| 差入保証金 | 5,122,621 | 5,783,811 | ||||

| その他 | 58,981 | 68,811 | ||||

| 投資その他の資産合計 | 5,553,017 | 6,311,221 | ||||

| 固定資産合計 | 6,031,144 | 7,039,357 | ||||

| 資産資産 | 10,428,662 | 11,898,440 | ||||

貸借対照表(単体) ②

| (単位:千円) | 前年度末 (2021年3月31日現在) |

当年度末 (2022年3月31日現在) |

|||

| 負債の部 | |||||

| 流動負債 | |||||

| 未払金 | 112,828 | 107,280 | |||

| 未払費用 | 4,431 | 5,248 | |||

| 未払法人税等 | 131,731 | 252,375 | |||

| 前受金 | 42,246 | 52,741 | |||

| 預り金 | 379,382 | 239,990 | |||

| 前受収益 | 1,005,568 | 1,198,323 | |||

| 賞与引当金 | 32,650 | 53,435 | |||

| その他 | 46,782 | 13,687 | |||

| 流動負債合計 | 1,755,621 | 1,923,082 | |||

| 固定負債 | |||||

| 資産除去債務 | 4,454 | 48,395 | |||

| 預り保証金 | 5,482,052 | 6,308,921 | |||

| 長期前受収益 | 225,240 | 290,074 | |||

| 固定負債合計 | 5,711,746 | 6,647,391 | |||

| 負債合計 | 7,467,368 | 8,570,474 | |||

| 純資産の部 | |||||

| 株主資本 | |||||

| 株式資本 | 308,394 | 308,394 | |||

| 資本剰余金 | |||||

| 資本準備金 | 539,930 | 539,930 | |||

| 資本剰余金合計 | 539,930 | 539,930 | |||

| 利益剰余金 | |||||

| 利益準備金 | 6,960 | 6,960 | |||

| その他利益剰余金 | |||||

| 繰越利益剰余金 | 2,106,391 | 2,473,144 | |||

| 利益剰余金合計 | 2,113,351 | 2,480,104 | |||

| 自己株式 | △382 | △463 | |||

| 株主資本合計 | 2,961,294 | 3,327,966 | |||

| 純資産合計 | 2,961,294 | 3,327,966 | |||

| 負債・純資産合計 | 10,428,662 | 11,898,440 | |||

損益計算書(単体)

| (単位:千円) | 前会計年度 (自 2020年4月1日 至 2021年3月31日) |

当会計年度 (自 2021年4月1日 至 2022年3月31日) |

|||

| 売上高 | 10,342,680 | 11,415,134 | |||

| 売上原価 | 8,511,065 | 9,321,400 | |||

| 売上総利益 | 1,831,615 | 2,093,734 | |||

| 販売費及び一般管理費 | 1,099,795 | 1,183,880 | |||

| 営業利益 | 731,819 | 909,853 | |||

| 営業外収益 | |||||

| 違約金収入 | 40,319 | 7,047 | |||

| 受取補償金 | 91,776 | 139,339 | |||

| 助成金収入 | 33,518 | 38,304 | |||

| 訴訟関連収入 | 12,745 | 8,313 | |||

| その他 | 979 | 427 | |||

| 営業外収益合計 | 179,339 | 193,432 | |||

| 営業外費用 | |||||

| 支払補償費 | 55,873 | 108,026 | |||

| 訴訟関連費用 | 8,635 | 8,253 | |||

| その他 | 4,935 | 369 | |||

| 営業外費用合計 | 69,444 | 116,649 | |||

| 経常利益 | 841,714 | 986,636 | |||

| 税引前当期純利益 | 841,714 | 986,636 | |||

| 法人税、住民税及び事業税 | 244,788 | 359,851 | |||

| 法人税等調整額 | 21,319 | △35,601 | |||

| 法人税等合計 | 266,107 | 324,250 | |||

| 当期純利益 | 575,606 | 662,386 | |||

キャッシュ・フロー計算書(単体)

| (単位:千円) | 前会計年度 (自 2020年4月1日 至 2021年3月31日) |

当会計年度 (自 2021年4月1日 至 2022年3月31日) |

|||

| 営業活動によるキャッシュ・フロー | |||||

| 税引前当期純利益 | 841,714 | 986,636 | |||

| 減価償却費 | 19,671 | 39,605 | |||

| 賞与引当金の増減額(△は減少) | 3,300 | 20,785 | |||

| 助成金収入 | △33,518 | △38,304 | |||

| 前払費用の増減額(△は増加) | 53,231 | △127,626 | |||

| 長期前払費用の増減額(△は増加) | 46,337 | △51,582 | |||

| 差入保証金の増減額(△は増加) | 105,617 | △661,190 | |||

| 前受収益の増減額(△は減少) | △67,541 | 192,755 | |||

| 長期前受収益の増減額(△は減少) | △50,316 | 64,834 | |||

| 預り保証金の増減額(△は減少) | △99,842 | 826,869 | |||

| 棚卸資産の増減額(△は増加) | 131,934 | 181,927 | |||

| その他 | △38,997 | △103,841 | |||

| 小計 | 911,590 | 1,330,867 | |||

| 法人税等の支払額 | △279,063 | △245,334 | |||

| 助成金の受取額 | 33,518 | 38,304 | |||

| その他 | 21 | 24 | |||

| 営業活動によるキャッシュ・フロー | 666,067 | 1,123,862 | |||

| 投資活動によるキャッシュ・フロー | |||||

| 有形固定資産の取得による支出 | △128,320 | △256,565 | |||

| 無形固定資産の取得による支出 | △1,750 | △3,085 | |||

| 保険積立金の積立による支出 | △9,830 | △9,830 | |||

| 投資活動によるキャッシュ・フロー | △139,900 | △269,480 | |||

| 財務活動によるキャッシュ・フロー | |||||

| 自己株式の取得による支出 | – | △135,300 | |||

| 配当金の支払額 | △160,414 | △160,414 | |||

| 財務活動によるキャッシュ・フロー | △160,414 | △295,714 | |||

| 現金及び現金同等物の増減額(△は減少) | 365,752 | 558,666 | |||

| 現金及び現金同等物の期首残高 | 2,543,098 | 2,908,850 | |||

| 現金及び現金同等物の期末残高 | 2,908,850 | 3,467,517 | |||