2026年7月27日

Japanese

Home

Omega Investment株式会社

カイオム・バイオサイエンス (Company Note – update)

| 株価(7/13) | 171 円 | 予想配当利回り(22/12予) | ー % |

| 52週高値/安値 | 325/156 円 | ROE(TTM) | -59.2 % |

| 1日出来高(3か月) | 376.0 千株 | 営業利益率(TTM) | -207.6 % |

| 時価総額 | 74 億円 | ベータ(5年間) | 1.05 |

| 企業価値 | 59 億円 | 発行済株式数 | 42.736 百万株 |

| PER(22/12予) | - 倍 | 上場市場 | 東証グロース |

| PBR(21/12実) | 4.49 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

抗体創薬開発でアンメットメディカルニーズに応えるバイオベンチャー

注目点

独自の抗体創薬開発でアンメットニーズ*に応えるバイオベンチャー企業。10品目以上のパイプラインを抱え、うち導出品2品目、自社開発品2品目が臨床段階に。ファーストインクラス**の創薬を目指し、同社独自のADLib®︎技術に加え、Tribody技術を活用した創薬事業を展開。

*アンメットニーズ:現状では有効な薬剤や満足すべき治療法が見つかっていない疾病等にないする医療上の未充足ニーズのこと

**ファーストインクラス:画期的医薬品。特に新規性・有用性が高く、化学構造も従来の医薬品と骨格から異なり、従来の治療体系を大幅に変えるような独創的医薬品のこと

サマリー

◇創薬系バイオベンチャー投資上の着眼点は以下の4点

- リスクに見合った十分なパイプラインとその研究開発体制を有しているか。また、それらの導出先を確保できるか

- 創薬に必要な長期間の開発を可能にするファイナンス・ケイパビリティ

- 長期に亘りかつリスクの高い医薬品開発において、その進捗状況等について、透明性の高い情報開示体制が確立されているか

- これらを遂行していくために必要な堅固で信頼性の高い経営体制が構築されているか

◇カイオム・バイオサイエンスは、理化学研究所の研究成果を元とした独自の抗体ライブラリーADLib®︎を保有し、抗体医薬品の創製を目的に創業したバイオベンチャー企業。“医療のアンメットニーズに創薬の光を”、をミッションに掲げ、治療用抗体の研究開発を手掛ける。抗体医薬品は特定の細胞や組織を認識して活性を示すため、高い治療効果や副作用の軽減が期待され、今後の医薬品のメインストリームとして大きな成長が見込まれている。同社はベンチャー企業ながら複数の抗体パイプラインを創出することにより、持続的な成長と企業価値の向上を目指している。

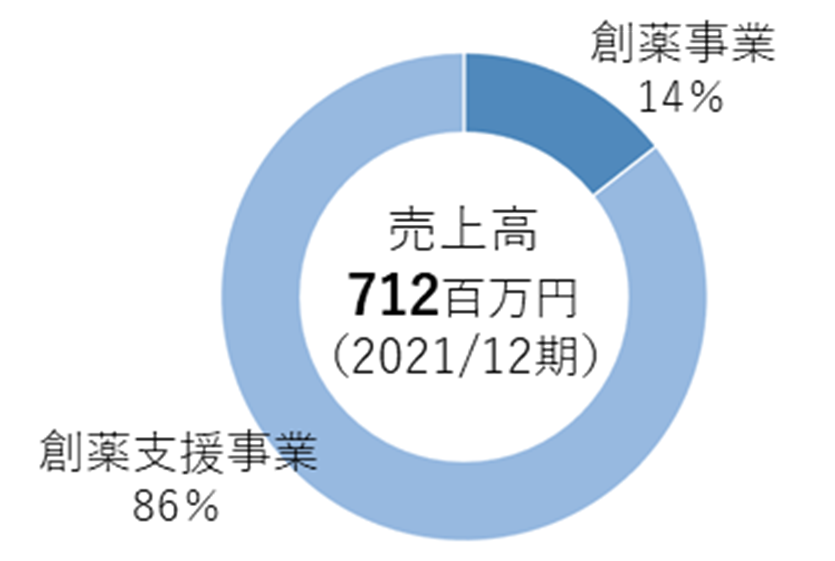

◇現在の事業内容は、以下の二つ。

創薬事業:アンメットニーズの高い疾患領域における抗体創薬の自社開発または共同開発を行い、その成果物である抗体に関する特許権等の知財権を製薬企業等に実施許諾し、契約一時金、マイルストーンおよびロイヤルティ等の獲得をめざす事業。同社の今後の成長の柱。

創薬支援事業:製薬企業、診断薬企業および大学等の研究機関で実施される創薬研究を支援することで、サービス料等の収入を獲得する事業。主として国内製薬大手企業に対して、保有する抗体創薬技術プラットフォームを活用した抗体作製・抗体エンジニアリングおよびタンパク質調整を提供する。安定的な収益が期待される“高付加価値型受託研究ビジネス”。

◇創薬事業においては、2品目(ADCT–701、LIV–2008/2008b)が導出済み。自社開発品は2品目(CBA–1205、CBA–1535)が臨床段階にある。また、導出候補品(前臨床段階)が2品目(BMAA、PCDC)。その他、創薬プロジェクト・探索研究段階を常時10テーマ擁している。

◇創薬支援事業では、従来からの主要顧客である中外製薬グループに加えて協和キリン、小野薬品工業などへ取引先を拡大。直近では6億円/年の売上規模に成長している。

◇2021/12期は、売上高 7.1億円、研究開発費 13.1億円で、営業損失 13.2億円、当期純損失 12.9億円を計上した。21/12月末の現預金残高は 17.9億円。12月15日付けで、新株予約権の発行による約17億円の資金調達契約を締結している。創薬事業は、自社開発のCBA–1205が第I相臨床試験後半パートに進む等、各パイプラインとも順調に進捗している。創薬支援事業は、既存顧客との取引増加に加えて、新規顧客の開拓も進行中。

◇同社株価は、世界的なグロース株の調整の影響を受け、下落傾向にあったが、直近では底打ち感が出てきている。今後、自社臨床開発品の導出等により、投資フェーズから収益フェーズへの転換が進めば、株価面での再評価が期待できるだろう。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 創薬系バイオベンチャー投資上の着眼点 | 3 |

| 医薬品市場のトレンド | 4 |

| 事業概要 | 5 |

| 事業領域/収益モデル/コア・コンピタンス | 5 |

| 創薬事業 | 8 |

| 創薬支援事業 | 11 |

| 研究開発投資とファイナンスの動向 | 11 |

| 決算動向 | 13 |

| 2021/12期決算実績 | 13 |

| 2022/12期1Q決算実績 | 14 |

| 2022/12期通期見通し | 15 |

| 成長戦略・開発投資 | 15 |

| 株価動向 | 16 |

| 財務データ | 18 |

| 会社概要 | 19 |

| 企業概要・沿革 | 19 |

| マネージメント・コーポレートガバナンス体制・大株主の状況 | 20 |

主要財務データ

| 決算期(単位:百万円) | 2016/12 | 2017/12 | 2018/12 | 2019/12 | 2020/12 | 2021/12 |

| 売上高 | ||||||

| 創薬事業 | 27 | 59 | 2 | 29 | 3 | 103 |

| 創薬支援事業 | 224 | 200 | 210 | 417 | 477 | 609 |

| 売上高合計 | 252 | 259 | 212 | 447 | 480 | 712 |

| 売上原価・販管費 | 1,294 | 1,147 | 1,751 | 1,849 | 1,764 | 2,047 |

| 研究開発費 | 626 | 592 | 1,230 | 1,299 | 1,156 | 1,312 |

| その他 | 667 | 555 | 521 | 550 | 607 | 735 |

| 営業損失 | (1,042) | (887) | (1,539) | (1,401) | (1,283) | (1,334) |

| 経常損失 | (1,047) | (883) | (1,533) | (1,410) | (1,291) | (1,329) |

| 当期純損失 | (1,491) | (882) | (1,533) | (1,403) | (1,293) | (1,479) |

| 流動資産 | 4,681 | 4,196 | 2,609 | 2,561 | 3,248 | 2,216 |

| 現預金及び有価証券 | 4,553 | 4,027 | 2,328 | 2,105 | 2,686 | 1,790 |

| 資産合計 | 4,789 | 4,419 | 2,831 | 2,808 | 3,494 | 2,339 |

| 純資産合計 | 4,565 | 4,217 | 2,676 | 2,621 | 3,109 | 1,893 |

| 自己資本比率(%) | 94.5 | 94.6 | 93.5 | 92.6 | 88.2 | 88.2 |

| 営業活動によるキャッシュ・フロー | (969) | (867) | (1,688) | (1,537) | (1,360) | (1,131) |

| 投資活動によるキャッシュ・フロー | 1,988 | (137) | – | (26) | (3) | (35) |

| 財務活動によるキャッシュ・フロー | 1,433 | 478 | (10) | 1,341 | 1,944 | 271 |

| 現金および現金同等物の増減額 | 2,452 | (525) | (1,698) | (222) | 580 | (895) |

財務活動によるキャッシュ・フロー:新株予約権行使に伴う株式発行による収入

出所:同社資料より Omega Investment 作成

創薬系バイオベンチャー投資上の着眼点

1)有望なパイプライン

創薬系バイオベンチャーは、他の業種の企業とは大きく異なる事業モデルをとっており、投資に際しては独自の視点からの精査が必要である。同社では短期的な収益を創薬支援事業で稼ぐ一方で、創薬事業に事業の軸足を移してきている。通常、創薬ベンチャーは独自の技術と創薬候補の化合物を有し、その研究・開発を前臨床あるいは臨床試験で初期の薬効が見えるまでの開発を行い、その先の大規模な治験は大手をはじめとした製薬企業に導出する。様々な調査*等によると、Phase I(第I相臨床試験)に到達した創薬候補が最終的に上市される確率は10%前後と見られており、裏返せば最低でも10品目程度のパイプラインを常に確保しておく必要がある。

事業概要で述べるように、同社では、現在、導出済みが2品目、自社パイプラインで臨床段階が2品目、前臨床試験中2品目に加えて、創薬プロジェクト/探索研究が常時10テーマ程度進行している。バイオベンチャー特有のリスクを鑑みたポートフォリオを形成していると言っていいだろう。

*調査:’Clinical Development Success Rates 2006-2015’ Amplion, Biomedtracker, BIO 2016、等

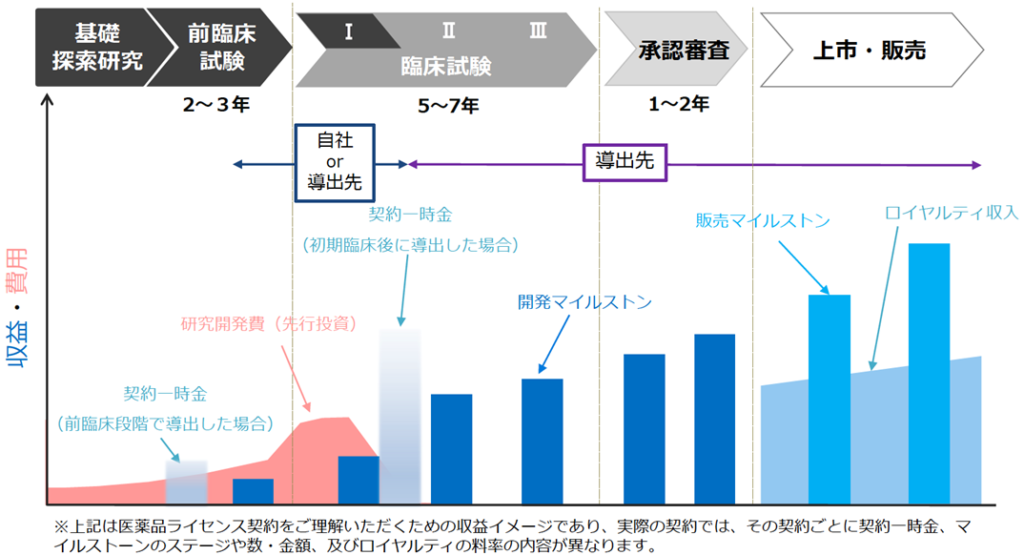

創薬事業の(一般的な)収益イメージ

出所:同社資料

2)ファイナンス・ケイパビリティ

後の研究開発投資とファイナンスの動向に示すように、創薬事業を続けていくためには同社の場合、毎年10億円規模の研究開発費が必要で、そのファイナンスが課題となる。研究開発資金を枯渇することなく、必要な手元流動性を確保することがファイナンス・ケイパビリティが求められる。ここ数年、同社は新株予約権の発行による機動的な資金調達を行ってきたが、4回の新株発行により既存の株主のダイリューションは100%以上に及んでいる。今後の資金調達に際しても、現状の100億円前後の時価総額で10〜20億円の新株発行を伴うファイナンスを行うと更なる希薄化が生じる。既存株主の負担を最小限にするべく、相応の株価上昇策も求められよう。

3)透明性に配慮した情報開示体制

創薬ビジネスは成功すれば大きなリターンが期待できるが、その分リスクも非常に高い。投資家は長い先の回収を夢見て、資金を固定することになる。また、他のテクノロジー企業と比較しても、その専門性から素人が細部にわたって理解するのは容易ではない。また、前臨床試験での結果は必ずしもヒトでの成功を意味しないし、情報公開の際にチャンピオンデータ(最も良い結果)だけが公表されることもある。十分な配慮をせずに、過度に楽観的な見通しや過剰な将来市場への期待を企業側が示すことは、中長期的に見て、ベンチャー、投資家双方にとってマイナスとなろう。

同社は新経営体制への移行後、正確かつ透明性の高い情報の公開に努めている。社内コンプライアンス体制、リスク管理体制を見直すとともに、IR面においても小林社長は動画による情報発信等、情報開示に前向きな姿勢がうかがわれる。透明性の高い情報開示・発信により、より実態に即した株主価値が形成されることが期待される。

4)堅固で信頼性の高いマネージメントチーム

ハイリスク・ハイリターンかつ極めて専門性の高い創薬ベンチャーの経営には、高度な経営手腕が求められる。同社の現在のマネジメントチームを見てみると、取締役、監査役の全員が医薬品業界でのトップ企業やアカデミア等の研究開発、経営部門で長い経験を積んでいることが判る。また小林社長は海外駐在の経験もあり、今後、海外企業との提携等の事業機会創出の際にもプラスに働くだろう。現状、経営陣は堅固で高い信頼性という基準を満たしていると言っていいだろう。

医薬品市場のトレンド

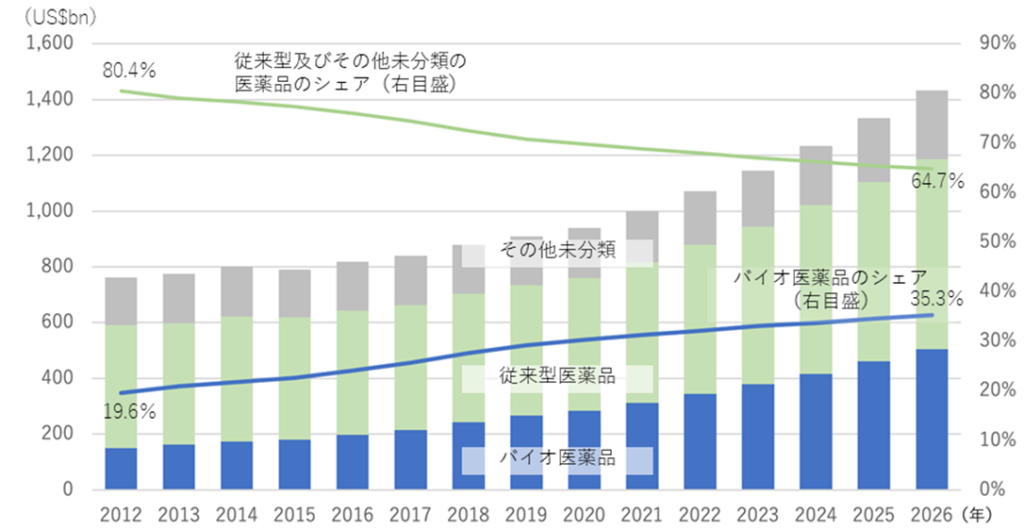

世界の医薬品市場は年間130兆円の巨大産業であり、日本だけで見ても年間10兆円規模に上る。新薬の開発には10年単位の期間を要し、開発費用が1,000億円を超えることも稀ではない。また、その開発においては、20世紀後半以降、従来の低分子化合物による医薬品に替わって、バイオテクノロジーを利用したバイオ医薬品が登場。遺伝子組み換えタンパク等、生体分子を応用したバイオ医薬品は、今後高い成長が見込まれている。今回の新型コロナウイルス対応のワクチン開発においても、ファイザー/ビオンテック製及びモデルナ製にはmRNA技術、アストラゼネカ製ではウイルスベクターといったバイオ医薬品の技術が使われている。

近年では大型の医薬品(ブロックバスター)のうち多くが抗体医薬品で占められており、2021年の医療用医薬品売上トップ10のうち4品目が抗体医薬品製剤である(前頁、表)。

抗体医薬品と従来の低分子医薬品の比較は下表。抗体医薬品は個々の患者特有の病気に効率よく効果を発揮すると共に副作用が少ない等多くのメリットがある。一方で、開発に多額のコストが掛かり、その費用を回収するために医薬品の価格が高くなり、治療費用が高額になるという問題も生じている。

テクノロジー別 世界の処方箋およびOTC医薬品市場の推移

医療用医薬品の売上ランキング(2021年)

| No. | 製品名 | 会社名 | 主な対応疾患 | モダリティ | 売上高 (百万ドル) |

|---|---|---|---|---|---|

| 1 | Humira | AbbVie, エーザイ | 関節リウマチ | 抗体 | 21,170 |

| 2 | Keytruda | Merck & Co. | がん | 抗体 | 17,186 |

| 3 | Eliquis | Bristok Myers Squibb (BMS), Pfizer | 抗血液凝固 | 低分子 | 16,732 |

| 4 | Revlimid | BMS | 多発性骨髄腫 | 低分子 | 12,821 |

| 5 | Ibrutinib | Abbvie, Johnson & Johnson (J&J) | リンパ腫 | 低分子 | 9,777 |

| 6 | Eylea | Regeneron, Bayer, 参天 | 加齢黄斑変性 | 蛋白質 | 9,247 |

| 7 | Stelara | J&J, 田辺三菱 | 乾癬 | 抗体 | 9,134 |

| 8 | Biktarvy | Gilead | HIV感染症 | 低分子 | 8,624 |

| 9 | Opdivo | 小野, BMS | がん | 抗体 | 8,504 |

| 10 | Xarelto | Bayer, J&J | 抗血液凝固 | 低分子 | 8,044 |

出所:同社資料等より Omega Investment 作成

抗体医薬品と低分子医薬品の主な違い

抗体医薬品 |

低分子医薬品 |

|

副作用 |

正常細胞・組織と疾患細胞・組織とのターゲット特異性の違いを利用しているので、正常細胞・組織を傷つけにくく副作用が少ない |

安全な容量で十分な効果を発揮できれば副作用は少ない |

効果 |

疾患のメカニズムや原因物質を根本的に攻撃することで、根本的治療を狙っている |

疾患のメカニズムや原因物質を根本的に攻撃することで、根本的治療を狙っている対症療法(痛みを取るなど)で使用される場合も少なくない |

| 投与方法 | 原則、注射・点滴剤原則、通院 | 注射、経口、経皮、点眼、吸入等自宅での服用が可能 |

| 持続性 | 血中半減期が長い=週に1回、月に1回といった投与間隔が可能 | 比較的短い=1日 2-3回、毎日服用 |

| ターゲット特異性 | 高い(抗体の基本コンセプト) | 比較的低い |

| 製造方法 | 微生物、動物細胞の培養 | 化学合成、微生物の培養 |

出所:同社資料より Omega Investment 作成

事業概要

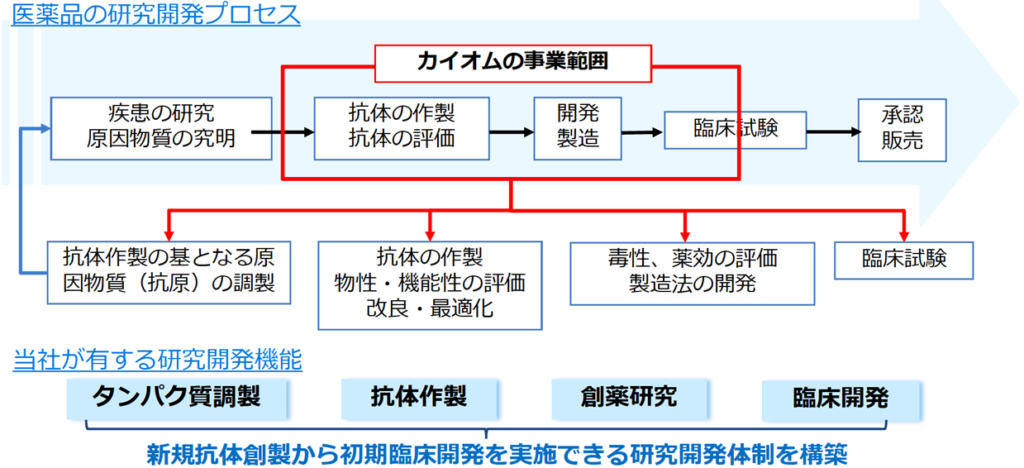

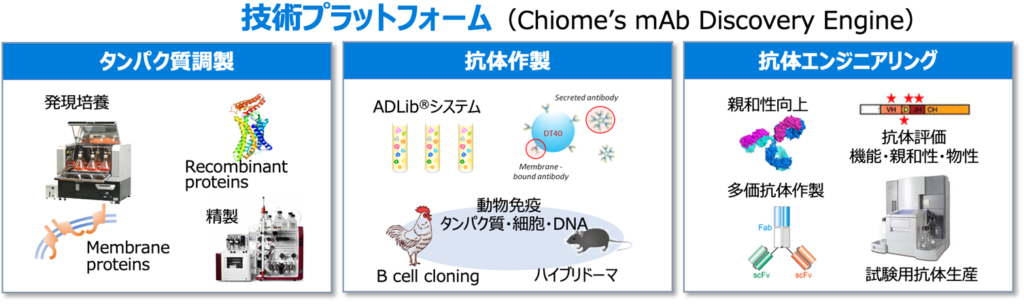

同社は、“医療のアンメットニーズに創薬の光を”、をミッションに掲げ、同社独自の「ADLib®︎ (Autonomously Diversifying Library)システム」を始めとする複数の抗体作製技術、タンパクや抗体エンジニアリングに関する技術やノウハウ、加えて充実した設備などの技術プラットフォーム等を統合的に運用し、スピーディーかつ高精度に抗体医薬品を創出している。

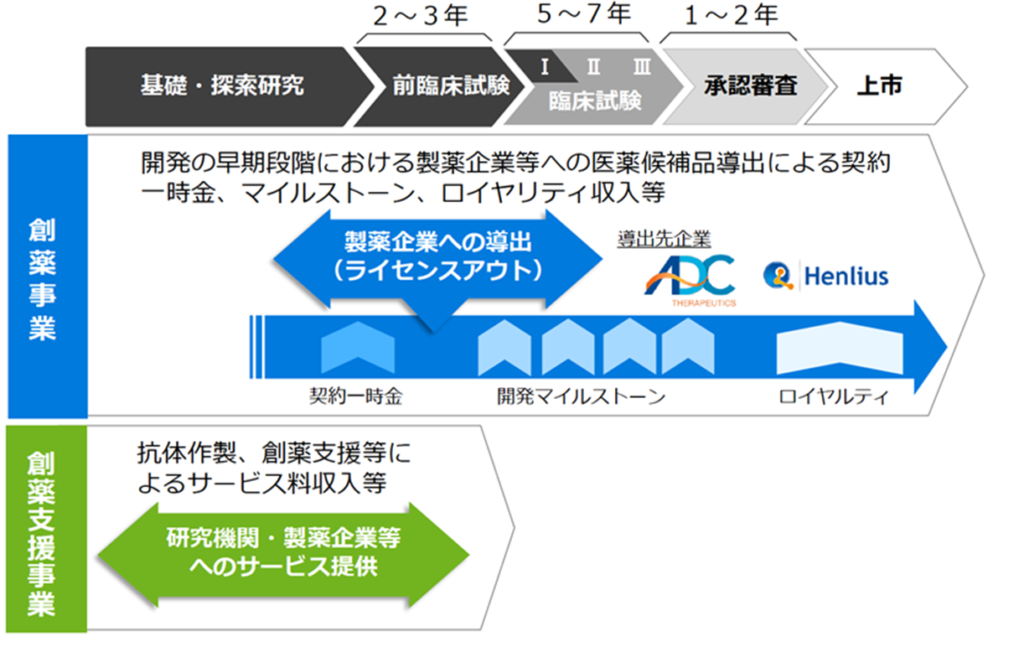

同社の事業領域は以下の通り。メガファーマ(大手の医薬品メーカー)と異なり、バイオベンチャー特有の事業モデルを採っており、同社の得意とする抗体の研究・開発から前臨床までにフォーカス。その後、他の医薬品メーカーに導出し、契約一時金、マイルストーンやロイヤルティ収入を得る。特に、創薬事業に力を入れてきており、直近では、初期臨床開発まで手掛けるようになってきている。

医薬品開発における同社の事業領域

同社の収益モデル

同社の収益モデルは上図を参照。創薬事業の収益は、開発の早期段階において製薬企業等への医療候補品を導出した際の契約一時金、その後の開発マイルストーン収入、ロイヤルティ収入が見込まれる。開発に成功し最終的に医薬品が上市されることになると多大な収益が入ることが期待されるが、長期に亘る開発期間が必要で、また途中で開発を断念するリスクも伴う。

一方、創薬支援事業においては、製薬企業、研究機関等への抗体作製、創薬支援等によるサービス料収入が契約に応じて定期的に支払われる。創薬事業のような将来的な大きな収益は期待できないが、足元のキャッシュフローを着実に稼ぐことができる。

創薬ベンチャー企業は、膨大な研究開発費が先行し大幅な赤字が継続するために、定期的なファイナスを必須とするが、同社では両事業を組み合わせることで、短期と中長期のキャッシュフローの補完を実現している。

同社の事業を支えるコア・コンピタンス

抗体医薬品は、生体が有する免疫システムである細菌やウイルスの持つタンパク質を異物(抗原)として認識し、その異物に反応するタンパク質(=抗体)を作って異物を攻撃・排除する仕組み(抗原抗体反応)を生かした医薬品である。同社は、独自開発したADLib®︎システムを始めとした複数の抗体作製技術を保有している。オリジナルのADLib®システムは、トリ免疫細胞を用いたモノクローナル抗体作製システムであるが、トリ抗体遺伝子をヒト抗体遺伝子に置き換えたヒトADLib®︎システムも開発。ヒトADLib®️システムは、生体(動物)を使わずに試験管内の培養細胞でヒト抗体を作製する方法であり、(1) 短時間でヒト抗体が取得できる、(2) 遺伝子の自律的多様化という特徴を活用し、抗体の高親和性化まで連続でできる、(3) 動物個体の免疫法と違い免疫寛容の影響を受けない、など他の抗体作製技術にはないユニークな特長を有している。

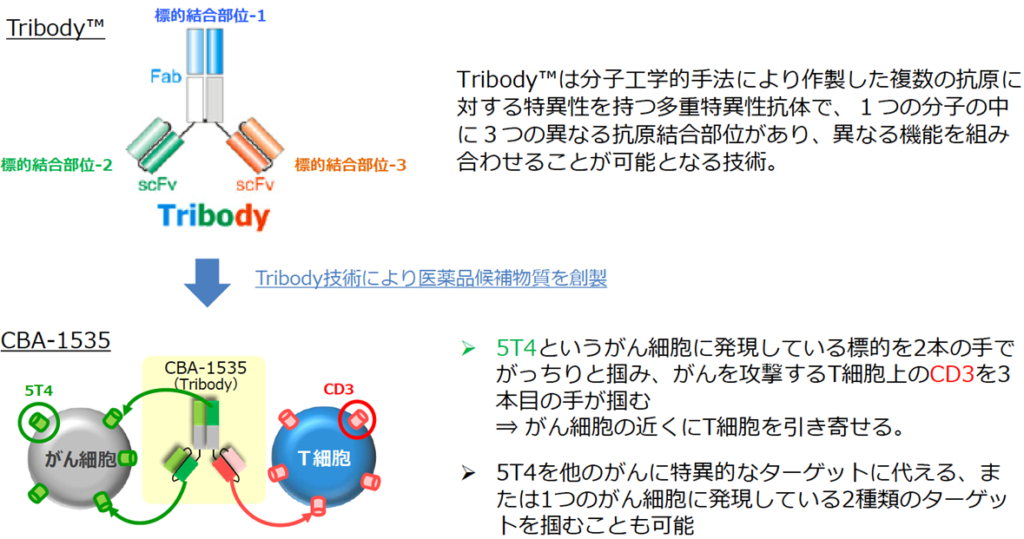

TribodyTM(多重特異性抗体作製技術)

また、同社は近年、Tribody技術による新たな抗体の創製に取り組んでいる。Tribody️(多重特異性抗体作製技術)は、2018年12月に英国Biotechnol社と譲渡契約を締結することにより取得した技術。通常の抗体は一つの分子が一つの抗原に結合するが、 Tribodyは一つの分子の中に3つの異なる抗原結合部位があり、異なる機能を組み合わせることが可能となる。抗体を組み合わせることにより単独の抗体では実現できない多様な効果が期待できると同時に、研究効率の向上と継続的な新規パイプラインの創生が可能となる。Tribody技術を今後の技術プラットフォームとして位置づけることにより、同社のミッションであるアンメットニーズに対する先進的な創薬研究を加速させる。同社では、Tribody技術の最初の応用例であるCBA–1535の開発が臨床第1相に入ってきている。

同社の保有する特許は以下の通り。同社の研究員は半数以上が博士号を有しており、その研究開発力を活かし、抗体作製技術に加え前述のタンパク質調整、抗体エンジニアリングといった技術プラットフォームを構築している。これらの技術を統合的に駆使することにより、治療標的に対する最適な治療用抗体の創製に取り組むことが可能となっている。

基盤技術に係る主要特許

関連 |

発明の名称 |

出願人 |

登録状況 |

ADLib®︎システム基盤特許 |

体細胞相同組換えの促進方法及び特異的抗体の作製方法 |

(国)理化学研究所、同社 |

日本、米国、欧州、中国で成立 |

体細胞相同組換えの誘発 |

(国)理化学研究所、同社 |

日本、米国、欧州、中国で成立 |

|

ヒトADLib®︎システム |

ヒト抗体を産生する細胞 |

同社 |

日本、欧州、中国で成立。米国で出願中 |

抗体の取得方法 |

同社 |

日本、米国で成立。欧州・中国で出願中 |

|

抗体可変領域の多様化を促進する方法 |

同社 |

欧州で成立。日本、米国、中国で出願中 |

出所:同社有価証券報告書

リード抗体に係る主要特許

関連 |

発明の名称 |

出願人 |

登録状況 |

CBA–1205 |

in vivo で抗腫瘍活性を有する抗ヒトDLK–1抗体 |

同社(リブテックから承継) |

日本、米国、欧州、中国を含む7か国で成立 |

がん治療用医薬 |

同社 |

PCT出願済 |

|

CBA–1535 |

5T4及びCD3に対する3つの結合ドメインを含む融合タンパク質 |

同社 |

日本、米国、英国、中国を含む7か国で成立。欧州等で出願中 |

LIV–2008 |

in vivoで抗腫瘍活性を有する抗ヒトTROP–2抗体(ヒト化) |

同社(リブテックから承継) |

日本、米国、欧州、中国を含む10か国で成立。他の海外諸国で出願中 |

in vivoで抗腫瘍活性を有する抗ヒトTROP–2抗体(マウス) |

同社(リブテックから承継) |

日本、米国、欧州を含む13か国で成立。 |

|

BMAA |

抗セマフォリン3A抗体、並びにこれを用いたアルツハイマー病及び免疫・炎症性疾患の治療 |

(公)横浜市立大、同社 |

日本、米国、欧州、で成立 |

|

PCDC |

抗CDCP1抗体 |

同社 |

PCT出願済 |

出所:同社有価証券報告書

創薬事業

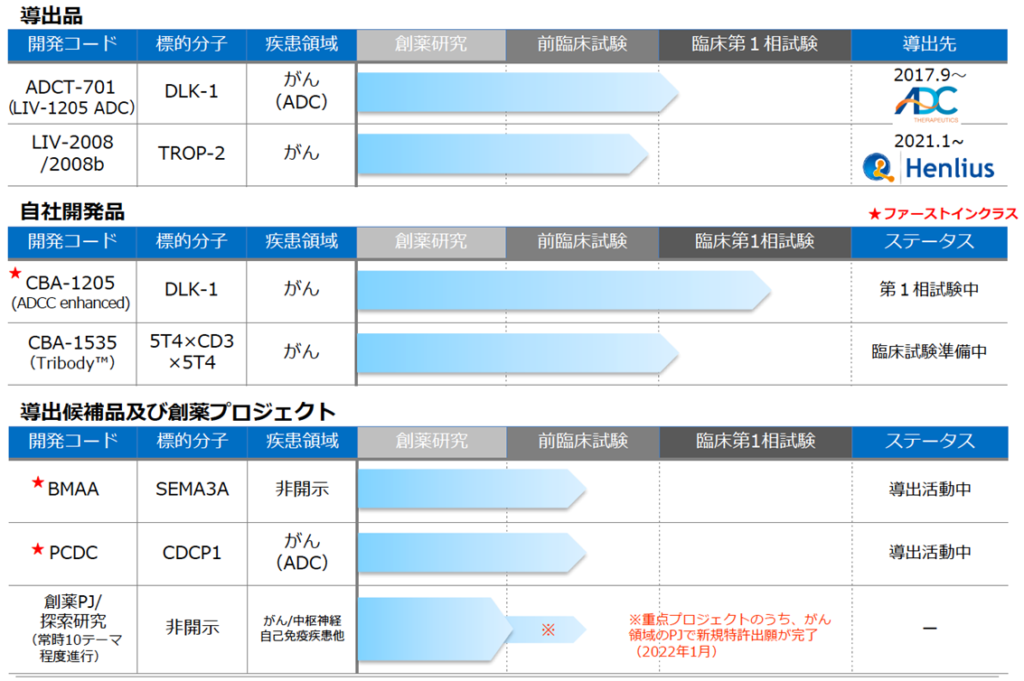

アンメットニーズの高い疾患領域における抗体創薬の自社開発または共同開発を行い、その成果物である抗体に関する特許権等の知財権を製薬企業等に実施許諾し、契約一時金、マイルストーンおよびロイヤルティ等の獲得をめざす事業。2017年にそれまでのADLib®︎システムの技術導出に依存した事業モデルから、より創薬開発に重点を置く事業モデルに転換し、注力中である。現在の同社のパイプライン以下の通り。

創薬事業パイプライン

導出品

★ADCT-701(ヒト化抗DLK-1モノクローナル抗体の薬物複合体)

標的分子 |

DLK-1 |

特徴 |

DLK-1を治療標的としたがん治療用抗体LIV-1205とPBD*1の抗体薬物複合体(ADC) *1Pyrrolobenzodiazepine:抗腫瘍特性を有する薬物 |

想定適応疾患 |

神経芽細胞腫、肝細胞がん、小細胞肺がん等 |

知財 |

ヒト化抗DLK-1抗体:日本・米国・欧州・中国他で特許成立 |

進捗 |

2017年9月にADC Therapeutics社(スイス、ADCT)に導出。ADCT社で開発番号ADCT–701として、臨床試験に向けて開発中。ADCT社は、米国国立がん研究所(NCI)と神経内分泌がんを対象とした臨床試験を準備中。 |

なお、ADC Therapeutics 社との契約においては、PBDによるADC開発用途に限定してライセンスを許諾。PBDを除くADCの開発権等は同社が保有し、CBA–1205を含む抗DLK–1抗体の戦略的開発の柔軟性を確保している。

★LIV-2008/2008b(ヒト化抗TROP-2モノクローナル抗体)

| 標的分子 | TROP-2 |

| 想定適応疾患 | 乳がん(TNBC)、大腸がん、膵がん、前立腺がん等 |

| 期待 | TROP–2は正常組織に比べ、乳がん、大腸がんのほか、膵がん、前立腺がん、肺がん等の複数の固形がんにおいて発現が増大しており、がんの悪性度に関連していることが報告されている分子 |

| 知財 | 日本・米国・欧州・中国他で特許成立 |

| 進捗 | 2021年1月、Shanghai Henlius Biotech社とライセンス契約を締結。中国、台湾、香港およびマカオにおける開発、製造権および販売権をサブライセンス付きで許諾。全世界における権利についてはオプション権を付与 |

Shanghai Henlius Biotech社とのライセンス契約締結による経済的な条件は、契約一時金 1百万USドル。さらに、オプション権を行使して全世界での開発、製造および販売を行う場合、オプション行使時の一時金と開発および販売の進捗に応じたマイルストーンの総額は最大約122.5百万USドル。その他、本医薬品が上市された場合には販売額に応じた一定料率のロイヤルティ収入を受領するとしている。

自社パイプライン

☆CBA-1205(ADCC活性増強型 ヒト化抗DLK-1モノクローナル抗体)

ファーストインクラス

標的分子 |

DLK-1 |

特徴 |

肝細胞がん等に特有のDLK-1というタンパク質を見分けて攻撃するがん治療用抗体 |

ADCC活性 |

糖鎖改変技術:GlymaxX(ProBioGen) |

想定適応疾患 |

難治性の癌腫である肝細胞がん、肺がん等 |

期待 |

DLK–1は幹細胞や前駆細胞のような未熟な細胞の増殖・分化を制御し、これまでに肝臓がんをはじめとする複数のがん細胞表面においても発現し、その増殖に関与していることが明らかとなった新しいがん治療の標的になる可能性がある分子。競合品のないファーストインクラス候補抗体 |

知財 |

日本・米国・欧州・中国他で特許成立 |

進捗 |

2020年7月より国立がん研究センターで投与開始。第1相臨床試験前半パートで固形がん患者を対象に安全性を評価し終了した。2021年12月より第1相臨床試験後半パートを準備し、2022年6月、第一例目の被験者への投与を開始。肝細胞がん患者での安全性と有効性を評価へ。 |

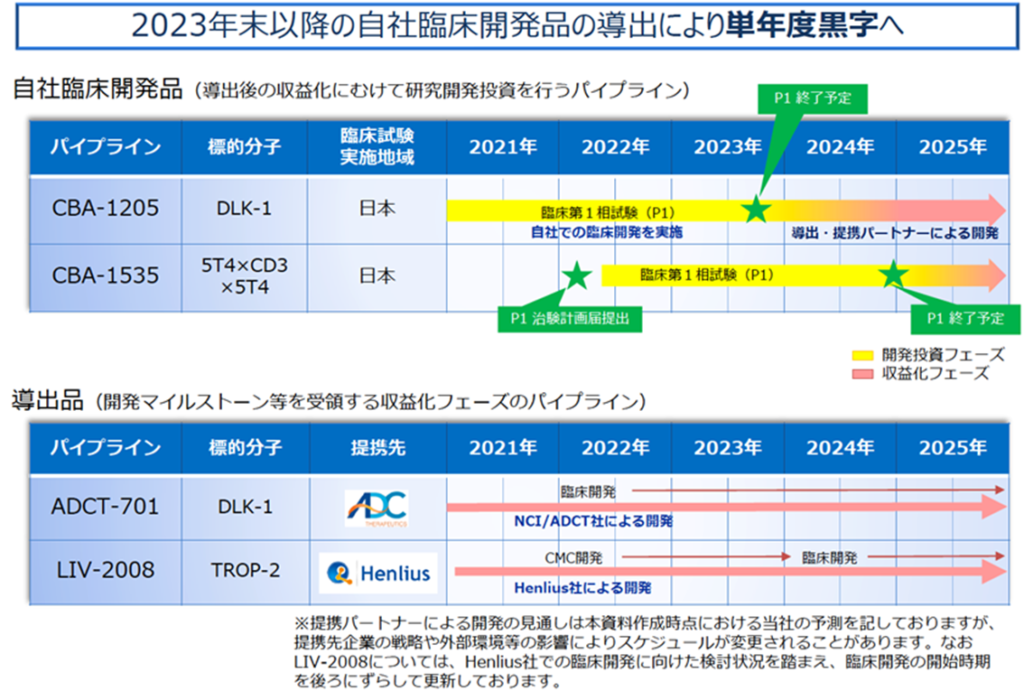

CBA–1205は自社開発品として、臨床開発が順調に進んでいる。肝臓がん治療薬の市場性としては、毎年84万人が新たに発症。現在の標準治療法は外科的療法である。第1相臨床試験後半パートに並行して導出活動に着手し、早ければ2023年以降の導出を目標。早期導出あるいは第1相臨床試験終了後の導出により、単年度ベースでの黒字化を視野に入れている

☆CBA-1535(ヒト化抗5T4・抗CD3二重特異性抗体)

|

標的分子 |

5T4xCD3x5T4 |

|

経緯 |

3つの分子を認識するTribody技術を用いて創製したがん治療用抗体 |

|

想定適応疾患 |

悪性中皮腫、小細胞肺がん、非小細胞肺がん、トリプルネガティブ乳がん(TNBC)等 |

|

期待 |

臨床標的としての安全性が確認されている既知(公知)のがん抗原5T4と免疫細胞であるT細胞上のタンパク質CD3を標的とする多重特異性抗体。T細胞の増殖と活性化を誘導して強力な細胞傷害活性を発揮する(T Cell engager抗体)。Tribodyとしては初めての臨床開発品目であり、難治性がんに対する薬効が期待される |

|

知財 |

日本・英国・米国で特許成立。欧州・中国他で特許出願中 |

同社が近年力を入れている Tribody™️技術を用いて創製したがん治療用抗体。新型コロナウイルス感染症の収束が見通せない中、当初計画した英国での治験から、相対的に開発への影響が少ない日本国内出の治験に変更した。2022年2月、医薬品医療機器総合機構(PMDA)に治験計画届けを提出。国立がん研究センター中央病院、静岡県立静岡がんセンターにおいて、Tribodyとして世界初の臨床試験を開始した。

導出候補品及び創薬プロジェクト

☆BMAA(ヒト化抗セマフォリン3Aモノクローナル抗体)

ファーストインクラス

標的分子 |

SEMA3A |

経緯 |

同社独自の抗体作製技術ADLib®︎システムで取得した抗セマフォリン3A抗体をヒト化した抗体。横浜市立大学五嶋良郎教授との共同研究により選択性と機能阻害活性を兼ね備えた抗体として確立 |

適応想定疾患 |

非開示 |

期待 |

免疫性疾患、神経疾患等、セマフォリン3Aとの関連が知られている幅広い疾患領域での適応が期待される |

知財 |

日本・米国・欧州で特許成立 |

進捗 |

セマフォリン3Aが関与する疾患い狙いを定めた海外研究機関との共同研究を実施完了。これまでに取得したセマフォリン3Aのデータおよびセマフォリンファミリーに関する探索研究のデータとともに、今後の事業開発活動に繋げる |

☆ PCDC:Target-Xに対する抗体薬物複合体(ADC)用抗体

ファーストインクラス

標的分子 |

CDCP1 |

適応想定疾患 |

固形がん |

期待 |

DMEにCDCP1はファーストインクラスとなる標的分子であり、標準治療体制のがん種を含む幅広い子頸がんで発現している(肺、結腸直腸、脾臓、乳、卵巣がんなど)。結合特性および毒性プロファイルに基づく、広い有効域、安全域が期待される |

知財 |

抗CDCP1抗体(PCT国際出願中) |

進捗 |

ADC用途を中心とした導出活動を推進中。並行して追加動物試験を実施。2021年7月、世界知的所有権機構(WIPO)において出願特許情報が公開 |

以上の公開済みのパイプラインに加えて、同社では創薬プロジェクト/探索研究として常時10テーマ程度を進行中。がん、中枢神経、自己免疫疾患等の領域でのプロジェクトを進めている。創薬プロジェクトの一般的な成功確率をベースに、パイプラインのポートフォリオを整備。探索レベルでの進捗等を鑑み、適宜スクラップ&ビルドの見直しを行ないながら、新たなパイプラインの創出に向けた取組みを継続している。

その他、国内のアカデミアと協働で、国立研究開発法人日本医療開発機構(AMED)の助成に係る感染症領域や技術改良に関する研究も実施している。

創薬支援事業

創薬支援事業は、製薬企業、診断薬企業および大学等の研究機関で実施される創薬研究を支援することで、サービス料等の収入を獲得する事業。主として国内製薬大手企業に対して、同社の保有する抗体創薬技術プラットフォームを活用した抗体作製・抗体エンジニアリングおよびタンパク質調製を提供する “高付加価値型受託研究ビジネス”であり、安定的な収益の獲得が可能。具体的な収益への貢献が不安定かつ実現に時間を要する創薬事業を収益面で補完する。また、受託研究取引は将来的に創薬事業の取引拡大に寄与することも期待される。主なサービス内容は以下の通り。

サービス項目 |

内 容 |

タンパク質・抗原調整、抗体の発現精製 |

抗体作製に必要な組み替えタンパク質(抗原)や、研究開発用途の抗体などを細胞に発現させ精製。種類に応じた発現・精製方法を選び、純度や物性を分析する |

安定発現細胞株作製 |

安定的に組換えタンパク質(抗原や抗体)を供給できるように、遺伝子組換え技術を用いて、組換えタンパク質を効率よく発現する細胞株を作製 |

ADLib®システムなどによる抗体作製 |

ADLib®システムはハイブリドーマ法、B cell cloningといった抗体作製技術を用い、創薬研究に用いるモノクローナル抗体作製を行う。抗体創薬の知識・ノウハウを活かし、顧客のニーズに合わせた抗体作製プランを提案 |

ADLib®システムを用いた抗体の親和性向上業務 |

ADLib®システムの技術・ノウハウを活かし抗体の結合力(抗体親和性)を向上させることで、より薬効の高い抗体医薬の生成が期待できる |

出所:有価証券報告書より Omega Investment 作製

製薬企業では中外製薬グループを主要な顧客としてきたが、近年では取引先を積極的に開拓。売上高は、2019/12期 4.1億円 → 2020/12期 4.7億円→ 2021/12期 6.0億円と拡大。2022/12期も 6.2億円の売上を見込んでいる。

|

創薬支援事業における主要な取引先 |

契約累型 |

契約締結年月 |

|

中外製薬株式会社 |

委受託包括取引 |

2011年6月 |

|

Chugai Pharmabody Research Pte. Ltd |

委受託包括取引 |

2012年8月 |

|

田辺三菱製薬 TANABE RESEARCH Laboratories U.S.A., Inc. |

委受託包括取引 |

2016年12月 |

|

小野薬品工業株式会社 |

委受託包括取引 |

2018年10月 |

|

協和キリン株式会社 |

委受託包括取引 |

2019年7月 |

出所:同社資料より Omega Investment 作成

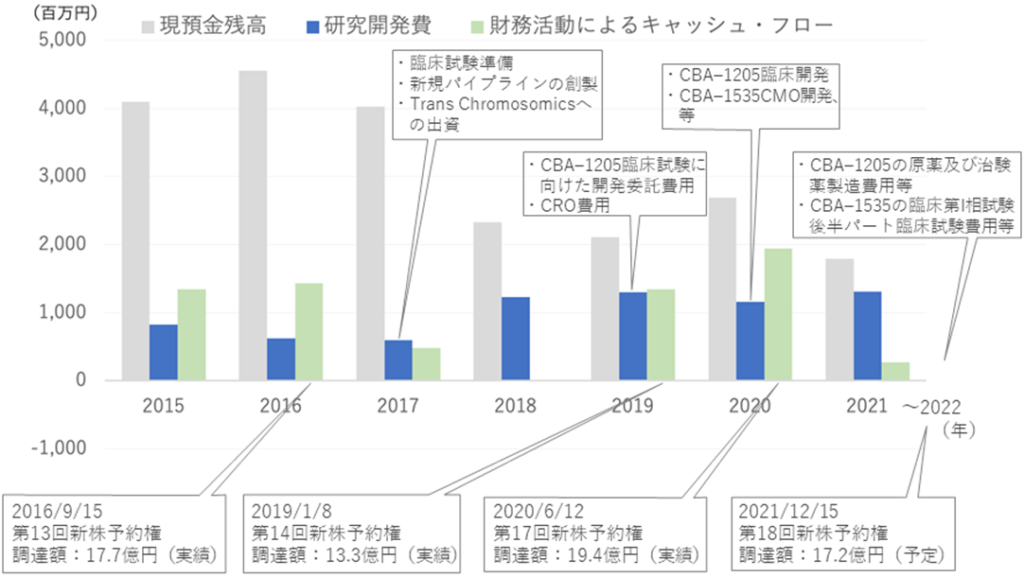

研究開発投資とファイナンスの動向

長期に亘って多額の研究開発資金を必要とする創薬ベンチャー企業において、安定的なファイナンスを確保することは、事業の成功と存続を図る意味で極めて重要である。同社では、2017年に創薬事業に軸足を移す経営判断を行っており、同事業を積極的に進めていくためにも、資金調達はより一層重要な経営課題となっている。

同社では、2016年9月、2019年1月、2020年6月および2021年12月に、新株予約権の発行による第三者割当での資金調達を実施した。一般的な公募増資や第三者割当による新株の発行は、同社が必要とする規模の資金調達を行うと希薄化が一時に引き起こされるため株価に対する影響が大きい。また借入による資金調達は負債比率の上昇により財務の健全性が損なわれることになる。他の資金調達手段も考えられるが(MSCB等)、既存株主への影響も考慮した機動的なファイナンスと手法を選択している(次頁参照)。

現預金残高、研究開発費、財務活動によるキャッシュフローの推移

しかしながら、結果的に新株発行を伴うことにより毎回20%前後の希薄化となっており、既存の株主への負担は大きい。ここ数年間の株価のダウントレンドにも影響を及ぼしているといえるだろう。今後も必要な資金調達を確保するために、パイプラインの着実な研究成果を出すことにより、市場からの評価=株価を維持していくことが重要である。

新株予約権の発行による資金調達の内容

第13回新株予約権 |

第14回新株予約権 |

第17回新株予約権 |

第18回新株予約権 |

|

割当日 |

2016年9月15日 |

2019年1月8日 |

2020年6月12日 |

2021年12月15日 |

発行新株予約権数 |

5,567個 |

6,428個 |

70,000個 |

80,000個 |

行使した新株予約権の数 |

4,220個(償却した新株予約権の数:1,347個、2018年9月) |

6,428個 |

70,000個 |

23,125個(2021年5月末時点) |

発行価額 |

新株予約権1個当たり 4,514円(総額 25,129,438円) |

新株予約権1個当たり 709円(総額 4,557,452円) |

新株予約権1個当たり 101円(総額 7,070,000円) |

新株予約権1個当たり 210円(総額 16,800,000円) |

当該発行による潜在株式数 |

5,567,000株 |

6,428,000株 |

7,000,000株 |

8,000,000株 |

最大希薄化率 |

24.81% |

24.01% |

21.04% |

19.86% |

割当先 |

メリルリンチ日本証券 |

メリルリンチ日本証券 |

SMBC日興証券 |

SMBC日興証券 |

資金調達の額(予定) |

2,894,402,438円(差引手取概算額) |

1,482,281,452円(差引手取概算額) |

2,414,070,000円(差引手取概算額) |

1,728,800,000円(差引手取概算額) |

資金調達の額(実績) |

1,777百万円 |

1,336百万円 |

1,941百万円 |

333百万円(2021年5月末時点) |

調達資金の具体的使途(金額;時期) |

臨床試験準備および初期臨床試験の実施1,300百万円;2017/1〜19/12 |

新がん治療用抗体(開発コード:Tb535H)のための研究開発資金1,200百万円;2019/4〜21/12 |

新規ADC抗体の薬効薬理試験費用・創薬プロジェクトに関する研究費762百万円 |

CBA–1205の原薬及び治験薬製造費用等:500百万円 |

CBA–1205の価値向上のための開発研究及びバイオマーカー探索費用:350百万円 |

||||

新規パイプラインの創製および導入300百万円;2016/12〜18/12 |

新規治療用抗体創製に向けた基礎研究開発資金282百万円;2019/1〜20/12 |

多重特異性抗体作製技術(Tribody)を用いた新規パイプラインの創製80百万円 |

CBA–1535の臨床第I相試験後半パート臨床試験費用及び併用する治験薬費用:678百万円 |

|

高度な技術やシーズを有する企業への出資、M&A 1,294百万円;2016/10〜18/12 |

新規抗体作製技術及び創薬パイプラインの獲得未充当 |

設備投資/研究機器増設及びリプレイス費用:200百万円 |

出所:同社資料より Omega Investment 作成

決算動向

1)2021/12期決算実績〜48%増収、営業損失は13億円

同社の2021/12期決算実績は、創薬支援事業の売上高が27.6%増となり、売上高全体では48.3%増(712百万円)、営業損失は1,334百万円(2020年12月期は1,283百万円)となった。

創薬事業の売上高は、 LIV–2008/2008bのライセンス契約一時金を1Qに計上し 103百万円(前期は 3百万円) 。創薬支援事業の売上高は 609百万円。国内製薬企業を中心に既存顧客との安定的な取引が継続し、132百万円の増収となった。費用面では、研究開発費に 1,312百万円を支出。CBA–1535治験薬製造費用等のCMC開発費用を計上し、前期比 155百万円増加した。

BSにおいては、2021年12月末の現預金は 1,790百万円。2020年12月末比 895百万円減少した。また、出資先の投資有価証券評価損により、固定資産が 124百万円の減少となった。純資産合計は、当期純損失の計上により利益剰余金が 1,479百万円減少し 1,893百万円(前期末は 3,109百万円)。資産合計は 2,339百万円となった(同 3,494百万円) 。新株予約権の行使により資本金及び資本準備金が、それぞれ 128百万円増加。自己資本比率は2020年12月末の 88.2%から8.8pt 低下し、79.4%となっている。

◇パイプラインの進捗状況:(P8の図も参照)

<導出品>

*LIV–1205;スイスのADC Therapeutics 社にPBDを用いたADC用途に限定して導出し、ADCT-701として2022年のIND申請及び臨床試験に向けた準備が進行中。米国国立がん研究所(NCI)と神経内分泌がんの共同研究も計画。

*LIV–2008;2021年1月に、中国の Shanghai Henlius Biotech, Inc. とライセンス契約締結。中国、台湾、香港、マカオにおける開発・製造・販売権を許諾。上記の通り、本契約締結により受領した契約一時金を(1百万ドル)を2021/12期に売上計上している。Henlius 社以外にも導出活動を継続中。

<自社開発品>

*CBA–1205;国立がん研究センターで実施していた固形がんの患者を対象として第1相試験前半パートが終了。治験経過から標的および本抗体の安全性が高いことが判明し、当初よりも高容量の安全性データを取得。開発スケジュールは順調に進捗している。 2021年末、肝細胞がん患者を対象とした第1相試験後半パートへの移行を決定。導出契約の締結時期について、同社は2つのシナリオを想定。早ければ前半パートのデータに基づく導出を2023年、遅くとも 2025年までの導出を想定している。

*CBA–1535;Tribodyの製造法を確立し、GMP原薬及び治験薬の製造が完了。既報の通り、新型コロナウイルス感染症の影響を鑑み、当初計画していた英国での治験に代えて、開発への影響が少ない日本国内での治験申請に変更し、国内での開発を決定。 2022年 2月16日、PMDAに治験届けを提出した。同試験は Tribodyの作用機作を検証するための世界で初めての臨床試験であり、このコンセプトが確認されれば、多くのがん抗原に対する Tribodyの適用の可能性が広がることとなる。

収益動向

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

DPS (円) |

| 2018/12 | 212 | -18.1 | -1,539 | – | -1,533 | – | -1,533 | – | -57.26 | 0.00 |

| 2019/12 | 447 | 110.3 | -1,401 | – | -1,410 | – | -1,403 | – | -44.61 | 0.00 |

| 2020/12 | 480 | 7.4 | -1,283 | – | -1,291 | – | -1,293 | – | -39.06 | 0.00 |

| 2021/12 | 712 | 48.3 | -1,334 | – | -1,329 | – | -1,479 | – | -36.74 | 0.00 |

| 2022/12(会予) | – | – | – | – | – | – | – | – | – | 0.00 |

| 2021/12 1Q | 246 | 171.1 | -155 | – | -149 | – | -160 | – | -4.00 | – |

| 2022/12 1Q | 128 | -47.8 | -486 | – | -491 | – | -492 | – | -11.66 | – |

※同社では、創薬事業における合理的な業績予想の算定が困難として、22/12期の業績予想については、創薬支援事業の売上高 620万円のみを開示している。

<導出候補品>

*BMAA;2021年5月にSemaThera社とのオプション契約が終了したのに伴い、自社での事業機会を確保。セマフォリン3Aが関与する疾患に狙いを定めた海外研究機関との共同研究を実施完了。これまでに取得したセマフォリン3Aのデータおよびセマフォリンファミリーに関する探索研究のデータとともに今後の事業開発活動に繋げる。

*PCDC;ADC用途を中心とした導出活動の推進及び追加動物試験を実施。2021年7月に、世界知的所有権機関(WIPO)で出願特許情報が公開。標的分子はCDCP1で、固形がん(肺がん、頭頸部がん、食道がん、大腸がん、子宮頸がん等)を対象疾患とするファーストインクラスの抗体である。

*創薬研究プロジェクト;上記以外の創薬研究プロジェクトにおいては、パイプラインの充実に向けた重点プロジェクトの導出・開発計画を検討し、既存プロジェクトの改廃を実施。5件の創薬プロジェクトのうちの2件の重点プロジェクトについて、引続き研究活動を継続する。また、他の創薬プロジェクトを含めて常時10テーマ程度の創薬研究を行い、今後の新たな創薬パイプラインの創出に向けた取り組みを継続する。

◇創薬支援事業の進捗:中外製薬グループとの委託契約研究延長

創薬ベンチャーである同社にとって、創薬支援事業は安定的な収益源となっている。現在同社では国内大手製薬企業と創薬支援事業に関する契約を締結しているが、2021年10月、初期からの顧客である中外製薬およびChugai Pharmabody Research との委託研究契約を延長した。中外製薬と2024年12月31日まで3年間、Chugai Pharmabody Researchとは2026年12月31日まで5年間延長した。

◇ADLib®︎システムの活用と改良:

同社のコア技術である、ADLib®︎システムの活用と改良を継続。2021年 5月、英国 Mologic 社とADLib®︎システムを用いた感染症の診断薬用抗体を作成する共同研究契約を締結。また、日本においてADLib®︎システムの抗体取得方法について特許査定を受領した。更に、東京医科歯科大学よりヒトADLib®︎システムで取得した抗HMGB1を用いたアルツハイマー症の治療薬開発の研究成果を発表。創薬支援事業に関連する技術の向上を図るとともに、自社開発の創薬パイプラインの強化にも資することが期待されている。

◇ 新株予約権の発行により資金調達を実施

同社は2021年12月15日、第三者割当による第18回新株予約権(行使価額修正条項付)を発行。SMBC日興証券を割当先とし、約17億円の資金調達を実施した。資金使途についてはP12を参照。創薬ベンチャーにおいては研究開発資金の確保が最重要課題の一つだが、この先2年程度のキャッシュの確保に目処をつけた。

2)2022/12期1Q決算実績〜47.8%減収、営業損失は4.8億円

同社の2021/12期1Q決算実績は、売上高 128百万円(前年同期比 47.8%減)、営業損失 486百万円(前年同期は 155百万円の営業損失)となった。前年同期は創薬事業において導出契約一時金(103百万円)を計上しており、今期は同一時金が無くなったことによる。

創薬事業は、CBA–1535の治験薬の製造完了に伴う費用を計上した結果、研究開発費が 446百万円と前年同期比 229百万円増加、セグメント損失は 446百万円(前年同期は113百万円の損失)となった。

創薬支援事業は、引続き国内製薬企業を中心に既存顧客との安定的な取引が継続。売上高 128百万円(10.1%減)、セグメント利益 70百万円(10.7%減)に。前年同期に大型のスポット案件が入っていたことが減収の主要因。また、Q1だけでみると、今期より導入された新たな「収益認識に関する会計基準」も若干影響している。セグメント利益率は 55.1%と目標である50%をクリアしている。

BSにおいては、2022年3月末の現預金は 1,744百万円。2021年12月末比 46百万円減少。また、CBA–1535の治験薬の製造完了に伴い、前渡金を取り崩し当期費用に計上したこともあり、流動資産は 211百万円減少している。新株予約権の行使により資本金及び資本準備金が、それぞれ 126百万円増加したが、当期純損失の計上により利益剰余金が 488百万円減少した結果、純資産合計は 1,653百万円(前期末は 1,893百万円)。負債純資産合計では 2,126百万円となった(同 2,339百万円) 。自己資本比率は2021年12月末の 79.4%から 3.1pt 低下し、76.3%となっている。

3)2022/12期通期見通し:創薬支援事業(通期 6.2億円)は計画通り進捗

2022/12期の業績見通しに関して、同社では継続的な収益が見込まれる創薬支援事業の売上 620百万円のみ公表している。創薬プロジェクトの進捗によっては、契約一時金やマイルストーン収入が入る可能性もある。一方、各パイプラインの進捗に伴い、臨床試験費用や治験薬製造費用が嵩むこと等により、研究開発投資は年間10数億円程度の支出が続くことが見込まれており、2021/12期と同様の損失となるもよう。

成長戦略・開発投資

同社は、複数の抗体創薬パイプラインの創出・開発と導出による収益化により、持続的な成長発展を図っている。そのため、現在の自社開発の製品段階のパイプラインが導出された後も、新たな導出品・開発候補パイプラインの創出に向けて、研究開発投資・成長投資を継続していく方針。アンメットニーズに応える抗体医薬品候補を複数創製し、製品価値の増大や導出による事業化に注力し、企業価値の向上を目指していく。

主なパイプラインの開発計画は下図の通り。自社臨床開発品の治験も順調に進んでおり、 CBA–1205は、2023年以降できるだけ早い段階での導出を図る。導出のタイミングと金額によっては単年度黒字化も視野に入ってこよう。また、CBA–1535もTribodyフォーマットでの世界初の臨床試験が進んでいる。

主なパイプラインの開発計画

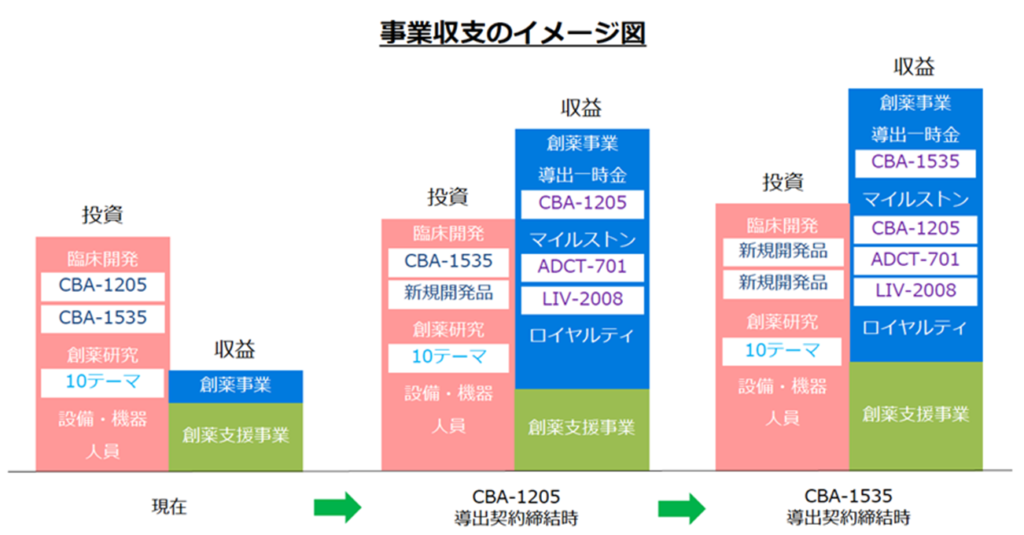

同社の今後の収益イメージは次頁の図を参照。同社が想定するイメージ図であり100%ギャランティされる訳ではないが、導出品(ADCT–701、LIV–2008)、自社臨床開発品(CBA–1205、CBA–1535)の進捗に合わせて、導出一時金、マイルストン、ロイヤルティ収入を実現する計画で、事業収支構造の変化を予測することができる。

一方で、今後の成長のキーになるのは、やはり優秀な科学者/人材である。サイエンス分野での人材獲得競争は激しさを増しているが、同社ではリファラル採用等も活用し、即戦力の人材を採用。同社の従業員数は、2019/12期末 38人 → 2020/12期末 42人→ 2021/12期末 49人と着実に増加している。創薬企業の研究施設は郊外に位置することも多い中、都心という本社のロケーションも人材獲得にはプラスに働いているようだ。

自社開発品の導出による収支構造の変化

株価動向

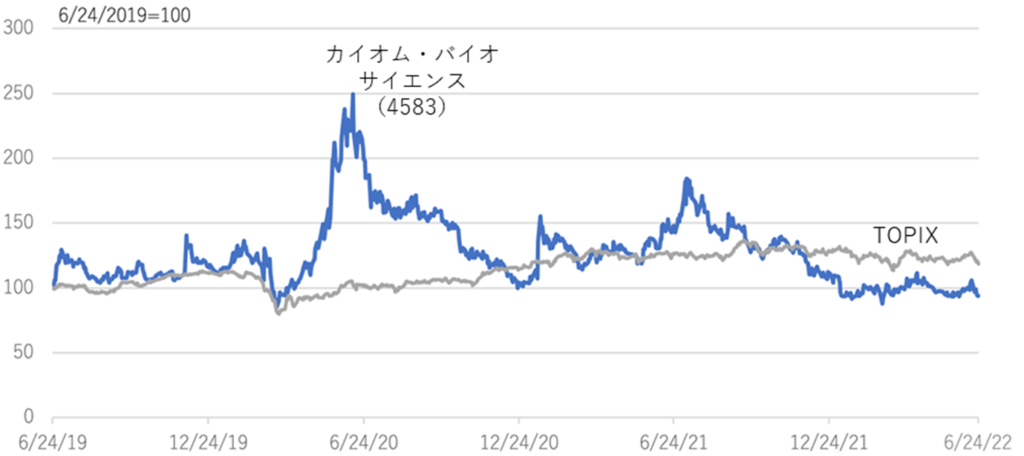

既述の通り、創薬系バイオベンチャーは短期の収益が限られ、赤字が長期間続くため、通常の財務分析によるヴァリュエーションは余り意味をなさない。また、DCF等による企業価値の評価も、将来医薬品を上市した際の売上規模、かつ上市するまでの不確定要素を鑑みると困難と言える。パイプラインの進捗状況と継続的なファイナンスの状況、マネージメントの動向を精査した上で、総合的に判断するしかないであろう。

同社の株価は2014年の大きな調整後、下降傾向を辿ってきた(次頁、グラフ参照)。2021年後半以降の世界的なグロース株調整の余波を受け、国内の創薬ベンチャーの株価も低下傾向が続いてきたが、直近では下げ止まり感も出ている。同社株価は、2021年7月8日に同年の高値(386円)をつけた後、バイオ株下落のトレンドに引き摺られてきた。一方で、同社の創薬プロジェクトは着実に進捗しており、治験申請や特許出願といったポジティブなニュースも継続的に発信されている。 今後、注目すべきイベントとして、自社パイプラインで開発を進めているCBA–1205(ヒト化抗DLK–1モノクローナル抗体)の進捗があげられる。同社が独自に第1相臨床試験を実施しており、当初計画比前倒しで進行中で、同社の研究開発能力の高さを証明しているといえよう。CBA–1205はファーストインクラスの難治性がん治療抗体であり、想定適応疾患としている肝臓がんは世界のがん関連死亡原因の第2位で大きな市場性が期待される。2020年7月に国立がん研究センターと治験の契約締結を発表した際には、株価も大きく反応した。2021年12月より第1相臨床試験の後半パートに移行。2022年6月、第一例目の被験者への投与を開始している。今後、さらに治験が進み初期薬効の兆候が確認されるような場合には、導出一時金等の将来的な収益機会が現実味を帯びることとなり、株価により大きなインパクトとなる可能性もあるだろう。また、CBA–1535の今後の展開によるアップシュートの可能性にも期待したい

株価推移(直近5年間)

対TOPIX指数チャート(直近3年間)

財務データ

2013/3 |

2014/3 |

2014/12 |

2015/12 |

2016/12 |

2017/12 |

2018/12 |

2019/12 |

2020/12 |

2021/12 |

|

[損益計算書] |

||||||||||

売上高 |

324 |

435 |

278 |

280 |

252 |

260 |

213 |

448 |

480 |

712 |

売上原価 |

119 |

174 |

89 |

138 |

138 |

85 |

102 |

163 |

235 |

290 |

売上総利益 |

205 |

261 |

189 |

142 |

114 |

174 |

111 |

285 |

245 |

422 |

販売費及び一般管理費 |

618 |

970 |

1,054 |

1,412 |

1,157 |

1,062 |

1,650 |

1,687 |

1,528 |

1,756 |

研究開発費 |

309 |

443 |

575 |

828 |

627 |

592 |

1,230 |

1,299 |

1,156 |

1,312 |

営業損失 |

-413 |

-709 |

-866 |

-1,270 |

-1,042 |

-888 |

-1,539 |

-1,402 |

-1,283 |

-1,334 |

営業外収益 |

1 |

20 |

2 |

20 |

8 |

7 |

5 |

5 |

5 |

13 |

営業外費用 |

13 |

17 |

20 |

4 |

12 |

2 |

– |

14 |

13 |

8 |

経常損失 |

-425 |

-706 |

-883 |

-1,254 |

-1,047 |

-884 |

-1,534 |

-1,410 |

-1,291 |

-1,329 |

特別利益 |

– |

– |

– |

3 |

6 |

5 |

3 |

9 |

1 |

12 |

特別損失 |

– |

37 |

2 |

30 |

460 |

2 |

– |

– |

– |

149 |

| 税引前当期純損失 | -425 | -743 | -886 | -1,281 | -1,501 | -880 | -1,531 | -1,401 | -1,290 | -1,466 |

| 法人税等合計 | 2 | 19 | 0 | 2 | -10 | 2 | 2 | 2 | 3 | 13 |

| 当期純損失 | -427 | -758 | -863 | -1,283 | -1,491 | -883 | -1,534 | -1,404 | -1,293 | -1,479 |

[貸借対照表] |

||||||||||

流動資産 |

1,085 |

4,515 |

5,737 |

4,274 |

4,682 |

4,197 |

2,610 |

2,561 |

3,248 |

2,216 |

現金同等物及び短期性有価証券 |

989 |

4,350 |

5,576 |

4,100 |

4,553 |

4,027 |

2,329 |

2,106 |

2,686 |

1,790 |

固定資産 |

212 |

498 |

520 |

645 |

108 |

223 |

221 |

247 |

246 |

122 |

有形固定資産 |

117 |

373 |

399 |

436 |

35 |

23 |

16 |

11 |

7 |

4 |

投資その他の資産 |

86 |

73 |

73 |

187 |

72 |

200 |

205 |

236 |

238 |

118 |

資産合計 |

1,297 |

5,013 |

6,257 |

4,919 |

4,789 |

4,419 |

2,831 |

2,808 |

3,494 |

2,339 |

流動負債 |

238 |

347 |

295 |

238 |

169 |

161 |

113 |

145 |

342 |

392 |

短期借入金 |

111 |

21 |

– |

46 |

50 |

4 |

– |

– |

180 |

183 |

固定負債 |

21 |

107 |

123 |

117 |

55 |

41 |

41 |

41 |

41 |

53 |

負債合計 |

259 |

454 |

418 |

355 |

224 |

202 |

154 |

187 |

384 |

446 |

純資産合計 |

1,038 |

4,559 |

5,839 |

4,564 |

4,565 |

4,218 |

2,677 |

2,622 |

3,109 |

1,893 |

株主資本合計 |

1,038 |

4,515 |

5,827 |

4,564 |

4,565 |

4,218 |

2,677 |

2,622 |

3,081 |

1,857 |

資本金 |

1,213 |

3,349 |

4,435 |

4,445 |

5,186 |

5,455 |

5,455 |

6,132 |

1,387 |

1,515 |

資本剰余金 |

1,203 |

3,339 |

4,425 |

4,435 |

5,176 |

5,445 |

5,445 |

6,122 |

2,987 |

3,115 |

利益剰余金 |

-1,427 |

-2,185 |

-3,048 |

-4,344 |

-5,835 |

-6,717 |

-8,251 |

-9,655 |

-1,293 |

-2,773 |

新株予約権 |

49 |

13 |

17 |

28 |

37 |

36 |

28 |

22 |

28 |

35 |

負債純資産合計 |

1,297 |

5,013 |

6,257 |

4,919 |

4,789 |

4,419 |

2,831 |

2,808 |

3,494 |

2,339 |

[キャッシュ・フロー計算書] |

||||||||||

営業活動によるキャッシュ・フロー |

-373 |

-552 |

-789 |

-1,245 |

-969 |

-867 |

-1,688 |

-1,537 |

-1,360 |

-1,131 |

税引前当期純損失 |

-425 |

-743 |

-886 |

-1,281 |

-1,501 |

-880 |

-1,531 |

-1,401 |

-1,290 |

-1,466 |

投資活動によるキャッシュ・フロー |

-115 |

-189 |

-619 |

-1,780 |

1,988 |

-137 |

– |

-26 |

-3 |

-35 |

有価証券の取得 |

– |

-1,189 |

– |

-3,812 |

-301 |

-150 |

– |

– |

– |

– |

財務活動によるキャッシュ・フロー |

463 |

4,103 |

2,131 |

124 |

1,433 |

478 |

-10 |

1,341 |

1,944 |

271 |

株式の発行 |

366 |

4,200 |

2,152 |

21 |

1,461 |

529 |

– |

1,346 |

1,769 |

253 |

現金及び現金同等物の増減額 |

-25 |

3,361 |

726 |

-2,818 |

2,453 |

-526 |

-1,699 |

-223 |

580 |

-895 |

現金及び現金同等物の期首残高 |

1,013 |

989 |

4,350 |

4,918 |

2,100 |

4,553 |

4,027 |

2,328 |

2,105 |

2,686 |

現金及び現金同等物の期末残高 |

989 |

4,350 |

5,076 |

2,100 |

4,553 |

4,027 |

2,328 |

2,105 |

2,686 |

1,790 |

フリーキャッシュフロー |

-488 |

-741 |

-1,408 |

-3,025 |

1,019 |

-1,004 |

-1,689 |

-1,563 |

-1,364 |

-1,166 |

会社概要

企業概要

セグメント別売上

株式会社 カイオム・バイオサイエンス

【本社・技術研究所】

東京都渋谷区本町3-12-1

住友不動産西新宿ビル6号館

【創薬研究所】

神奈川県川崎市宮前区野川本町2-13-3

帝京大学生物工学研究センター

従業員数:49人(平均臨時雇用人員、13人)

沿革

| 年 月 | 事 項 |

| 2005年 2月 | 国立研究開発法人理化学研究所(以下、理研)および財団法人埼玉県中小企業振興公社(現:財団法人埼玉県産業振興公社)との共同研究により開発されたADLib®︎システムの実用化を目的として、東京都文京区にて株式会社カイオム・バイオサイエンス(資本金10,000千円)を設立 |

| 2005年 4月 | 理研とADLib︎®️とシステムの実用化を目的として共同研究契約を締結し、研究活動を開始 |

| 2005年 5月 | 「世界初の遺伝子組換え促進による画期的な迅速抗体作製技術」としてADLib®︎システムがNature Biotechnology誌に掲載 |

| 2005年 7月 | 理研及び国立研究開発法人科学技術振興機構より基盤技術(ADLib®︎システム)の実用化に関する第三者へのサブライセンス権付き独占実施許諾権を取得 |

| 2008年 5月 | 研究施設の拡充のため和光理研インキュベーションプラザに研究所を統合移設 |

| 2010年 8月 | 国立研究開発法人科学技術振興機構と基盤技術(ADLib®︎システム)の特許に係わる有償譲渡契約を締結 |

| 2011年12月 | 東京証券取引所マザーズに株式を上場 |

| 2013年12月 | 株式会社リブテックの発行済株式を過半数取得により子会社化 |

| 2015年 7月 | 株式会社リブテックを吸収合併 |

| 2015年10月 | 株式会社イーベックへの資本参画 |

| 2017年 2月 | 株式会社Trans Cromosomicsへ出資 |

| 2017年 9月 | スイスのADC Therapeutics社とLIV–1205のADC開発用途における開発、製造および販売に関するライセンス契約締結 |

| 2018年12月 | がん治療用候補抗体Tb535H(現、CBA-1535)及び抗体改変技術Tribodyの譲受契約締結 |

| 2021年 1月 | Shanghai Henlius Biotech社(本社、上海)とがん治療用ヒト化抗体TROP–2モノクローナル抗体LIV–2008およびLIV–2008bの中華圏における開発、製造および販売に関するライセンス契約締結 |

| 2021年12月 | がん治療用候補抗体CBA–1205の第I相臨床試験後半パートへの移行 |

マネージメント(取締役)

代表取締役社長:小林 茂

取締役 経営企画室長:美女平 在彦

| 協和発酵工業(株)(現・協和キリン(株))、Kyowa Hakko UK Ltd.(現・Kyowa Kirin Ltd.)社長、Kyowa Pharmaceutical, Inc.(現・Kyowa Kirin Pharmaceutical Development, Inc.)社長、同社取締役を経て、現任 |

| (株)産業育成研究所 、ファイザー(株) 、大鵬薬品(株)、同社コーポレートプランニング部ディレクター、経営企画部長、執行役員コーポレート本部長を経て、現任 |

社外取締役:降矢 朗行

社外取締役:久保田 晴久

| 第一製薬(株)(現第一三共(株))取締役、(株)第一ラジオアイソトープ(現 富士フィルムRIファーマ(株))代表取締役社長、同 相談役、(株)ペルセウスプロテオミクス代表取締役社長、同 相談役を経て、現任 |

| 厚生省(現 厚生労働省)、医薬品機構(現 独立行政法人医薬品医療機器総合機構)、(財)医療機器センター、第一三共(株)常務執行役員、北里第一三共ワクチン(株)(現 第一三共バイオテック)取締役副社長を経て、国立国際医療研究センター臨床研究センター |

常勤監査役(社外):菊地 松夫

社外監査役:山川 善之

| 田辺製薬(株)(現 田辺三菱製薬(株))執行役員研究本部薬理第一研究所長、 同 執行役員育薬本部副本部 田辺製薬(株)(現 田辺三菱製薬(株))執行役員研究本部薬理第一研究所長、 同 執行役員育薬本部副本部長、同 常任監査役を経て、現任長、同 常任監査役を経て、現任 |

| 日本生命保険相互会社、イノテック株式会社、株式会社そーせい代表取締役副社長を経て、 響きパートナーズ株式会社代表取締役社長 |

社外監査役:坂本 二朗

| 第一ファインケミカル(株)執行役員経営企画部長、協和発酵キリン(株) (現・協和キリン(株)) 経理部長、同 執行役員経営企画部長、同 執行役員総務部長を経て、現任 |

コーポレートガバナンス体制

同社は監査役会設置会社で、取締役4名(うち、社外取締役2名)、監査役3名(常勤、非常勤とも社外)を置いている。現在、取締役、監査役合計7名のうち全てが、⽇本人の男性である。

大株主の状況

| 氏名又は名称 | 所有株式数 | 発行済株式の総数に対する所有株式数の割合(%) |

| 太田 邦史 | 962,700 | 2.36 |

| SMBC日興証券株式会社 | 737,900 | 1.80 |

| 楽天証券株式会社 | 658,800 | 1.61 |

| 株式会社SBI証券 | 574,321 | 1.40 |

| 松井証券株式会社 | 537,400 | 1.31 |

| 飯作 哲男 | 477,000 | 1.16 |

| 吉村 光司 | 360,000 | 0.88 |

| 小野澤 重雄 | 317,100 | 0.77 |

| 山戸 福太郎 | 316,000 | 0.77 |

| マネックス証券株式会社 | 308,852 | 0.75 |

| 計 | 5,250,073 | 12.87 |

出所:同社有価証券報告書(2021年12月期)