2026年3月30日

Japanese

Home

Omega Investment株式会社

テンポイノベーション(Investment View)

| 証券コード |

| 東証PRM:3484 |

| 時価総額 |

| 17,180 百万円 |

| 業種 |

| 不動産 |

| このページのPDF |

| PDF Version |

Conclusion

Overweight。業績は堅調で、経営陣の意欲的な長期利益計画には現実味がある。一方で、肥大化するBSが株主資本利益率を希薄化しており、これを反映して株式プレミアムの剥離が進んでいる。時価総額の上昇は今後も続くと予想するが、利益成長との比較では緩やかな上昇に止まるであろう。同社の事業拡大に懸念は少ない。経営陣が事業規模拡大スピードと株主資本利益率をバランスさせようと動くなら、株価には面白い展開があるだろう。

事業は堅調に成長中

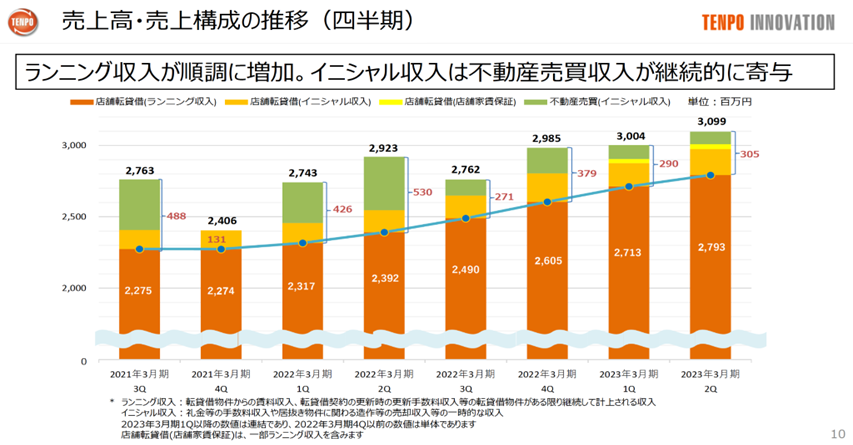

転貸借物件数が着実に積み上がり、収益は好調である。経営陣はコロナ第7波においても転貸借物件数への影響はさほどなかったと報告している。東京の好立地では出店需要は強く、当社の居抜き物件は小型で低家賃であるため、出店ニーズに合致している、との経営陣の説明には説得力がある。ランニング収入は順調に増加しておりポジティブである。

経営陣は2023年3月期に転貸借物件+14%、売上+11%で11期連続増収、営業利益は対前年で+17%増と予想している。業績目標は問題なく達成できそうであり、2023年2月2日の3Q決算発表では好調な結果が開示されよう。株価は昨年、TOPIXに4.5%負けたが、年初来では6.3%勝っている。TOPIXベンチマークの投資家には満足な成績であろう。

規模拡大のフォーカスは明確

長期では、転貸借物件数最大化と賃料差益の最大化により企業価値を向上させる、という経営陣の考え方は明快で的を得ている。これを達成するため、店舗転貸借事業に専門特化し、事業に不可欠なノウハウを育み、社内の隅々まで浸透させていくという基本方針ももっともである。目先の施策も周到にアレンジされている印象が強い。これらは、物件仕入れ積極化、営業組織再構築、営業ノウハウ浸透、居抜きテンポ.com強化、管理の質向上、不動産売買安定化である。

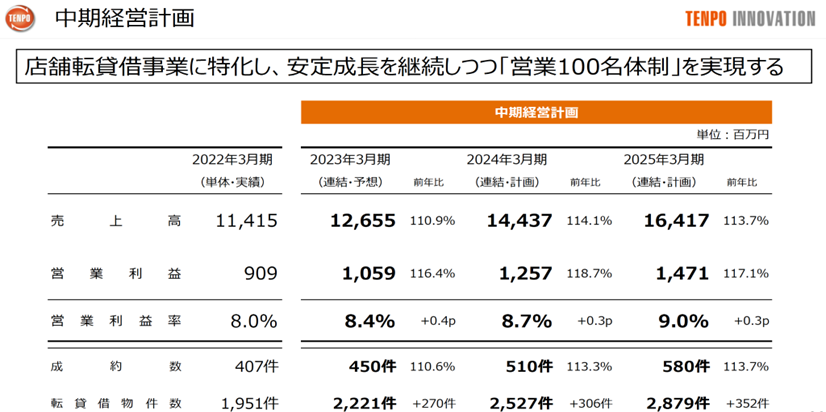

経営陣の業績目標は意欲的

経営陣は3年後に営業利益で今期予想のおおよそ1.5倍の15億円を達成したのち、2029年3月期には3倍の30億円規模、売上高では300億円規模を目指すと予想している。2022年3月期実績を起点とする7年間のCAGRでは売上+15%、営業利益+19%となり、実現できれば魅力的な成長である。この算定は、首都圏で当社が獲得可能な物件11万件のうち5%を獲得し、5500件を達成することをベースとしている。

適正株価算定のための評点

以上から、株価のフェアバリューを考える上で重要な、収益の予測可能性、利益成長、経営陣のクオリティの諸点は高く評価される。他方、バランスシート、株主配慮、事業戦略のスコアは決して高くはない。これらは、同社自身を試すチャンスであり、改善されれば株式も魅力を増すであろう。

低下する株式プレミアム

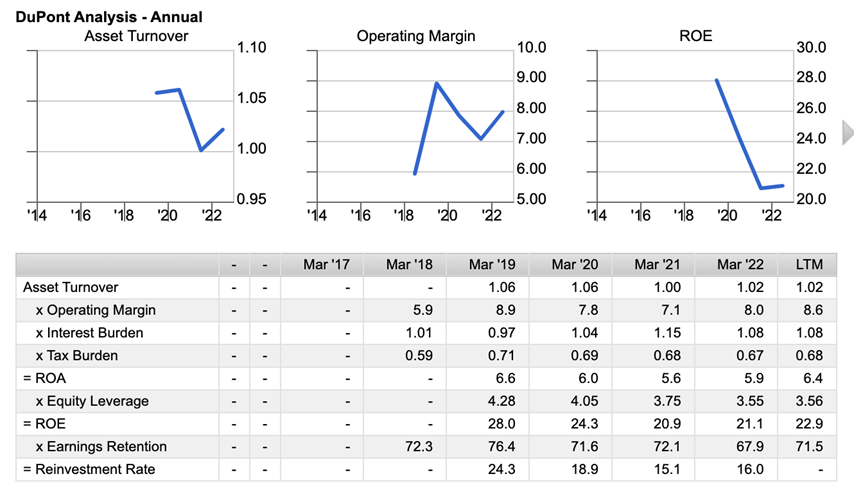

昨年8月の弊社見解で予想した通り、株式のプレミアムは緩やかに低下している。2021年 2月に6.8倍であったPBRは2022年6月には4.3倍まで低下し、その後持ち直してはいるが 現在4.8倍に止まっている。PERは短期的な指標にすぎず、振れも大きいが、昨年2月の34倍から現在の23倍まで低下している。業績堅調が認識される中での株価倍率下落には懸念を感じざるを得ない。

ビジネスモデル進化の見込みは乏しい

その理由の一つは、収益成長に対する安心感が高い反面、当社には胸を踊らせるような未来のビジネスモデルの展開が思い描けないことである。経営計画には依然、イノベーションやレノベーションが見出せない。事業規模拡大の展望は良好ではあるが、投資家の期待をしのぐエキサイティングなビジネスモデルの進化の芽は見出せない。

株主資本利益率は減衰

またもう一つの大きな理由は、ROEが構造的に低下していくことである。足元のROEは20%と高いが、2019年には28%であり、5年間平均を下回り、低下傾向にある。経営陣がBSやキャッシュフローに対する施策を講じないなら、ROEは今後さらに低下していくであろう。

これはequity leverageの下落に歯止めがかからないためである。資産回転率を1倍に抑えつつ、利益を拡大させ、営業利益率を改善させていく力が当社の大きな魅力である。しかしながら、積極的な再投資はなく、膨張する一方のキャッシュはBS効率を構想的に悪化させている。また、経済価値創出も限定的である。ROICは20%程度と高いが、借入はゼロであり、投下資本はエクイティだけだからである。

最終利益は4年CAGRで+30%成長と圧倒的だが、配当がreinvesmtent rateの足枷となり株主資本の成長はCAGR20%に止まっている。配当は配当性向30%前後を意識して決定されているのだろう。今後、ROEが減衰していくなら、株主資本の成長率も減速していく。

株価アップサイドの源泉

BSは肥大化が進行している。経営陣はキャッシュフローの使途として再投資機会を見つけるべきであり、その機会がないなら株主に還元すべきである。一方で、株主資本をスリムに戻すべく、自社買いなどの財務施策を検討し、必要な運転資本は借入で賄うなど、抜本的な財務見直しを行う姿勢が打ち出されれば株価はプラスに反応するであろう。経営陣の選択肢は数多いが、たとえば数年間、配当を休止し、余剰キャッシュフローの全てで自社株買いを行う、というBS調整は投資家の大きな支持を集め、株価に絶大な効果を及ぼすだろう。ただし、堅実だが保守的と感じられる現経営陣がそのような施策を決定する確率は著しく低いとみる。であるなら、よほどの事業利益率の改善がない限り、株主資本利益率は低減していき、株式プレミアムの逸失は止まらないであろう。時価総額は拡大するが、そのスピードは緩和していくと予想する。従って投資見解はmildly positiveである。