2026年7月27日

Japanese

Home

Omega Investment株式会社

カイオム・バイオサイエンス (Company Note – 3Q update)

| 株価(11/28) | 152 円 | 予想配当利回り(22/12予) | ー % |

| 52週高値/安値 | 219/135 円 | ROE(TTM) | -81.63 % |

| 1日出来高(3か月) | 333.8 千株 | 営業利益率(TTM) | -251.75 % |

| 時価総額 | 70 億円 | ベータ(5年間) | 1.08 |

| 企業価値 | 54 億円 | 発行済株式数 | 46.205 百万株 |

| PER(22/12予) | - 倍 | 上場市場 | 東証グロース |

| PBR(21/12実) | 4.17 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

TribodyTMのPTRYを新規パイプラインに追加

その他パイプラインも順調に進捗中

◇新たな TribodyTM、PTRYをパイプラインに追加

創薬事業は各パイプラインが順調に進捗。カイオム・バイオサイエンス(以下、同社)が近年力を入れているTribodyTMにおいて新たな特許出願が完了し、PTRYとしてパイプライン化した。自社開発品であるCBA–1535、及びCBA–1205は、それぞれ臨床第1相試験が着実に進行している。

同社株価は、2Q決算発表後、下落傾向が続き、9月28日には上場来安値の 135円を記録したが、今3Q決算発表後は上昇傾向となっている。今後、提携先とのライセンス契約やマイルストーン収入等、具体的な収益に結びつくイベントの公表があれば、株価も反応するだろう。創薬ベンチャー企業はパイプラインの進捗に長い時間を要するため、短期の株価動向に一喜一憂せず、長期投資が基本である。

◇2022/12期3Q決算実績

カイオム・バイオサイエンスの2022/12期3Q決算は、売上高 433百万円(前年同期比 19.9%減)、営業損失 1,039百万円(前年同期は 850百万円の営業損失)となった。前年同期は1QにおいてHenlius社への創薬事業の導出契約一時金(103百万円)を計上したが、今期は創薬支援事業の売上のみとなったことによる。

創薬事業は、臨床開発が進んだことにより研究開発費が 916百万円と前年同期比 56百万円増加し、セグメント損失 690百万円(前年同期は757百万円の損失)を計上した。

創薬支援事業は、引続き国内製薬企業を中心に既存顧客との安定的な取引が継続。売上高 433百万円(前年同期比 4百万円減少)、セグメント利益 234百万円(0.1百万円増加)に。前年1Qに大型のスポット案件が入っていたことが減収の主要因。セグメント利益率は 54.2%と目標である50%をクリアしている。

BSにおいては、2022年9月末の総資産は 2,081百万円。 2021年12月末比 258百万円減少した。現預金は 198百万円減少し、1,592百万円に。 また、CBA–1535の治験薬の製造完了に伴い、前渡金を取り崩し当期費用に計上したため、流動資産中のその他が 62百万円減少した。純資産合計は 1,650百万円(前期末は 1,893百万円)。新株予約権の行使により資本金及び資本準備金が、それぞれ 400百万円増加したが、当期純損失の計上により利益剰余金が -1,027百万円増加した。

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

| 2018/12 | 212 | -18.1 | -1,539 | – | -1,533 | – | -1,533 | – | -57.26 |

| 2019/12 | 447 | 110.3 | -1,401 | – | -1,410 | – | -1,403 | – | -44.61 |

| 2020/12 | 480 | 7.4 | -1,283 | – | -1,291 | – | -1,293 | – | -36.06 |

| 2021/12 | 712 | 48.3 | -1,334 | – | -1,329 | – | -1,479 | – | -36.74 |

| 2022/12(会予) | – | – | – | – | – | – | – | – | – |

| 2021/12 3Q | 541 | 73.5 | -850 | – | -843 | – | -842 | – | -20.94 |

| 2022/12 3Q | 433 | -19.9 | -1,039 | – | -1,029 | – | -1,027 | – | -23.87 |

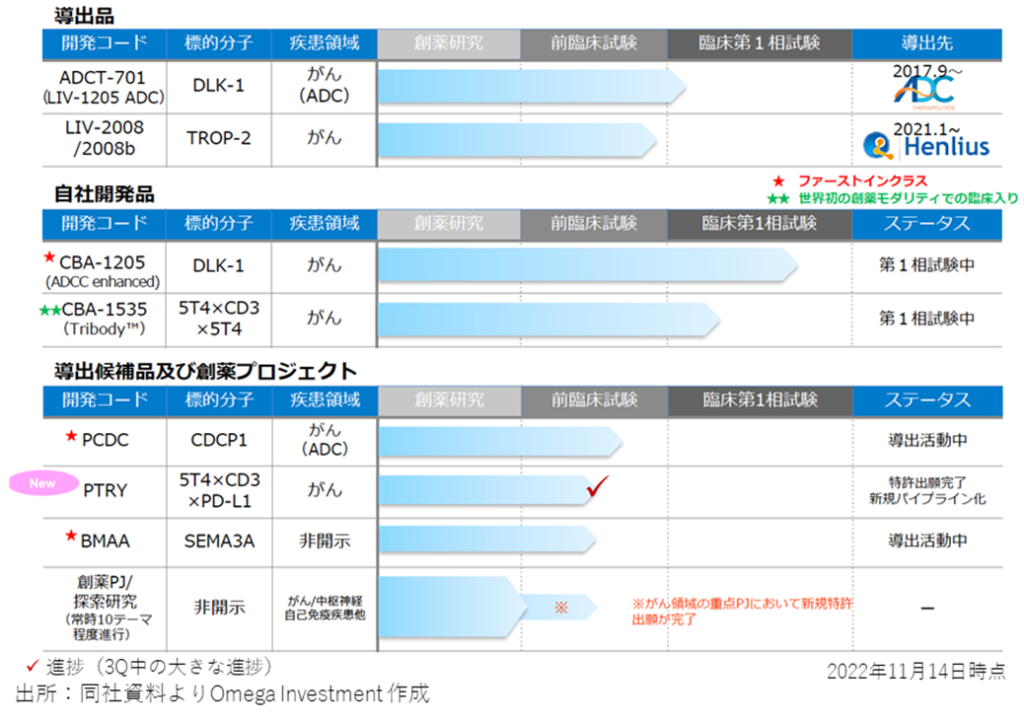

創薬事業パイプライン

◇パイプラインの進捗状況:

<自社開発品>

*CBA–1205;2Qより引続き臨床第1相試験が進捗中

国立がん研究センターで実施していた固形がんの患者を対象とした臨床第1相試験前半パートにおいて、高い安全性と忍容性が示された。全ての解析にはもう少々時間を要するが、途中経過では標準治療に不応な患者においてSD(安定)評価が続き7ヶ月以上投与が継続されている患者を複数確認。第1相試験後半パートに移行し、肝細胞がん患者を対象とした投与を開始した。

第1相試験後半パートの進捗により、CBA–1205は今後2023〜2025年の導出を想定。導出候補先については、早期に開発パイプラインを拡充したい企業群と、事業性、成功確率を重視する企業群とで、導出のタイミング及び導出一時金の目安が異なるが、同社では様々な導出先候補を検討している。早ければ2023年以降、遅くとも2025年迄には導出一時金の受領による単年度黒字化を目指す。

*CBA–1535;6月末より臨床第1相試験の投与を開始

同社は2022年2月、PMDAに治験計画届を提出、6月末より国立研究開発法人国立がん研究センター中央病院及び静岡県立静岡県がんセンターの2施設において、臨床第1相試験の投与を開始した。臨床第1相試験前半パートにおいて、固形がん患者を対象に安全性評価及び薬効シグナルの評価を実施。後半パートにおいては、がん免疫療法役との併用による効率的な薬効評価を行う。前半パートは2024年前半まで続く予定だが、後半パートを2023年中頃から並行して実施することにより 、安全性及び有効性を最速で確認することを目的とした開発計画を立てている。

CBA–1535はTribodyTMとして世界で初めての臨床試験であり、このコンセプトが確認されれば、多くのがん抗原に対する TribodyTMの適用の可能性が広がることとなる。

<導出候補品>

*BMAA;セマフォリン3Aが関与する疾患に狙いを定めた海外研究機関との共同研究を実施完了。これまでに取得したセマフォリン3Aのデータ及びセマフォリンファミリーに関する探索研究のデータとともに、今後の事業開発活動に繋げる計画。

*PCDC;ADC用途を中心とした導出活動の推進、並びに動物試験データを蓄積中。ADCとしてパイプラインを拡充したい製薬企業、及び独自のADC技術を有するADC用の抗体が欲しい製薬企業を、導出戦略・ターゲットして導出活動を継続中。

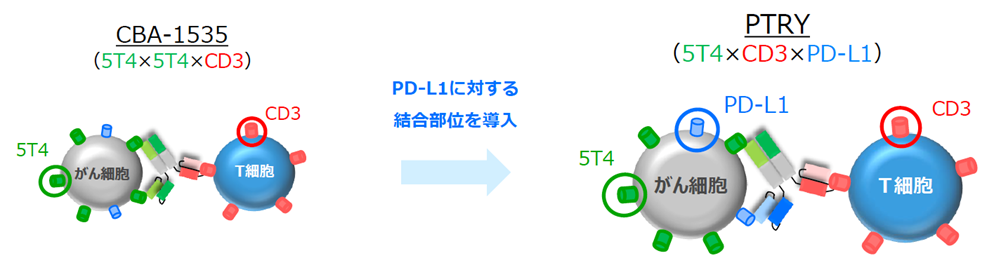

*PTRY;新規パイプライン。新たな分子の組み合わせにより強活性のTribodyTM抗体を創生。「5T4xCD3xPD–L1」を標的とする「PTRY」を新規パイプライン化した。イタリアの公的研究機関 Ceinge–Biotechnologie Avanzateと行ったがん免疫療法に関する共同研究の成果を、国際的な学術雑誌である Journal of Experimental & Clinical Cancer Research誌に掲載。同共同研究によって得られた成果についての特許出願を完了している。

☆PTRY(ヒト化抗5T4・抗CD3・抗PD–L1多重特異性抗体)

| 標的分子 | 5T4xCD3xPD–L1 |

| 経緯 | 3つの分子を認識するTribodyTM技術を用いて創製したがん治療用抗体。抗原結合部位の標的を (i) 固形がんに発現が認められる5T4、(ii) 免疫細胞であるT細胞上のCD3、(iii) 免疫チェックポイント阻害に関与するPD–L1、としたがん治療用抗体 |

| 想定適応疾患 | 悪性中皮腫、小細胞肺がん、非小細胞肺がん、トリプルネガティブ乳がん(TNBC)等 |

| 期待 | 従来のがん免疫療法では十分に効果が期待できなかった患者への新たな治療薬としての開発に期待。また、薬価抑制による医療経済への貢献にも有用と期待 |

| 知財 | 特許出願を完了 |

出所:同社資料よりOmega Investment 作成

同社では、上記を含め常時10テーマ程度の創薬研究を行い、今後の新たな創薬パイプラインの創出に向けた取り組みを継続している。

<導出品>

*LIV-1205;スイスのADC Therapeutics 社に ADC用途に限定して導出。ADCTが米国国立がん研究所(NCI)と共同で、神経内分泌がんを対象とした臨床試験を準備中である。

*LIV-2008;2021年1月に、中国の Shanghai Henlius Biotech, Inc. とライセンス契約締結。中国、台湾、香港、マカオにおける開発・製造・販売権を許諾している。Henlius 社は、今後のIND申請に向けて複数の開発プランを検討中。更に、他の製薬企業への導出活動も継続中。

◇創薬支援事業の進捗:ロート製薬と委受託契約締結

2022年7月11日、同社はロート製薬と治療用抗体作成に関する新規のオプション権付き委受託契約を締結した。同社のADLib®︎システムを用いてロート製薬が治療標的とする抗原に対する抗体の取得や取得した抗体の親和性を実施することで対価を受領する。また、作成された抗体が商業化・開発段階に移行する場合、オプション権が行使され、ロート製薬と実施許諾契約を締結する(オプション権の行使期間は同委受託契約にかかる業務終了後5年間)。

また、富士レビオ社からADLib®︎抗体を用いて開発する診断薬キットが発売。従来からの国内製薬企業を中心とした既存顧客との取引も、引続き深耕化を図っている。

◇コア技術:ADLib®︎システム/TribodyTMの活用と改良を進化、深化

同社では、国立研究開発法人日本医療研究開発機構(AMED)の助成事業に参画する等、コア技術である ADLib®︎システムの活用と改良を継続している。また、日本及び欧州において、ADLib ®︎システムの特許査定を受領した。これらの研究も引続き進めることによって、創薬支援事業に関連する技術の向上を図るとともに、自社開発の創薬パイプラインの強化にも役立てる。

◇ ファイナンス動向:今期中の研究開発資金は確保

同社は2021年12月15日、第三者割当による第 18 回新株予約権(行使価額修正条項付)を発行し、約 17億円の資金調達契約を締結。今年度中の研究開発投資の確保には目処をつけている。2022年10月末時点での未行使残存個数は 22,184個で、全体の27.7%となっている。

◇2022/12期通期見通し:創薬支援事業(通期 6.2億円)は計画通り進捗

2022/12期の業績見通しに関して、同社では継続的な収益が見込まれる創薬支援事業の売上を 620百万円と公表しており、現状では想定通りに進捗しているもよう。費用面では、各パイプラインの進捗に伴い、臨床試験費用や治験薬製造費用が嵩むこと等により、研究開発投資は年間10数億円程度の支出が続くことが見込まれる。

◇株価動向:長期保有が原則のバイオ株として、魅力的な株価水準

同社株価は、2Q決算発表後、下落傾向が続き、9月28日には上場来安値の 135円を記録した。その後、今3Q決算発表後は上昇傾向となっている。一般的にバイオ創薬の研究・開発には長期間を要し、またその開発リスクも高い。導出一時金やマイルストーン収入実現の可能性はあるが、時期、金額とも未確定という不安要素もある。創薬ベンチャー企業への投資は、短期の株価動向に一喜一憂せず、長期投資が基本である。

一方、同社においては治験申請や特許出願といったポジティブなニュースが継続的に発信されている。また創薬プロジェクトは、複数のパイプラインを抱え、CBA–1205、CBA–1535の臨床試験が着実に進捗。今3Qには新たにPTRYがパイプラインに加わる等、投資家へのコミットメントを前倒しで実現してきている。これらの点を考慮すると、現状の株価水準は中長期的視点でリスクを許容できる投資家にとっては、魅力的な投資対象といえるだろう。

株価推移(直近3年間)

相対チャート、4583、TOPIX(直近3年間)

財務データ

2019/12 |

2020/12 |

2021/12 |

2022/12 |

||||||||||||

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

|

[損益計算書] |

|||||||||||||||

売上高 |

64 |

77 |

142 |

165 |

91 |

82 |

139 |

169 |

246 |

139 |

157 |

171 |

128 |

149 |

156 |

創薬事業 |

0 |

1 |

1 |

28 |

1 |

1 |

0 |

1 |

103 |

0 |

0 |

0 |

0 |

0 |

0 |

創薬支援事業 |

63 |

76 |

142 |

137 |

90 |

82 |

138 |

168 |

143 |

138 |

157 |

171 |

128 |

149 |

156 |

売上原価 |

27 |

26 |

58 |

52 |

61 |

46 |

59 |

70 |

64 |

62 |

78 |

86 |

57 |

69 |

72 |

売上総利益 |

37 |

51 |

84 |

113 |

30 |

36 |

80 |

99 |

182 |

77 |

79 |

84 |

70 |

80 |

84 |

販売費及び一般管理費 |

464 |

374 |

503 |

346 |

456 |

346 |

424 |

303 |

337 |

337 |

515 |

568 |

557 |

373 |

344 |

研究開発費 |

363 |

273 |

407 |

256 |

343 |

266 |

342 |

206 |

216 |

243 |

401 |

451 |

446 |

245 |

225 |

営業利益 |

-426 |

-324 |

-419 |

-233 |

-426 |

-310 |

-344 |

-204 |

-155 |

-260 |

-436 |

-483 |

-486 |

-292 |

-260 |

営業外収益 |

0 |

1 |

4 |

0 |

2 |

0 |

3 |

0 |

7 |

0 |

2 |

4 |

0 |

16 |

0 |

営業外費用 |

6 |

4 |

4 |

0 |

0 |

2 |

10 |

1 |

1 |

0 |

1 |

6 |

4 |

1 |

1 |

経常利益 |

-432 |

-327 |

-418 |

-233 |

-425 |

-311 |

-351 |

-205 |

-150 |

-259 |

-434 |

-486 |

-491 |

-278 |

-261 |

特別利益 |

2 |

1 |

6 |

0 |

|

|

0 |

0 |

|

|

|

0 |

6 |

||

特別損失 |

|

|

|

|

|

|

|

|

|

|

|

||||

税引前当期純利益 |

-430 |

-326 |

-412 |

-233 |

-425 |

-310 |

-351 |

-205 |

-149 |

-247 |

-433 |

-636 |

-491 |

-278 |

-255 |

法人税等合計 |

1 |

0 |

1 |

0 |

1 |

0 |

1 |

1 |

11 |

1 |

1 |

0 |

1 |

2 |

1 |

当期純利益 |

-431 |

-326 |

-413 |

-234 |

-425 |

-311 |

-352 |

-206 |

-161 |

-248 |

-434 |

-637 |

-492 |

-279 |

-257 |

[貸借対照表] |

|||||||||||||||

流動資産 |

3,048 |

3,206 |

2,807 |

2,561 |

2,309 |

2,805 |

3,316 |

3,249 |

3,294 |

3,088 |

2,675 |

2,216 |

2,005 |

1,792 |

1,955 |

現金及び預金 |

2,776 |

2,899 |

2,469 |

2,106 |

1,967 |

2,472 |

2,881 |

2,686 |

2,580 |

2,302 |

2,071 |

1,790 |

1,744 |

1,471 |

1,592 |

固定資産 |

219 |

217 |

242 |

247 |

247 |

249 |

249 |

246 |

244 |

241 |

274 |

122 |

121 |

128 |

126 |

有形固定資産 |

15 |

14 |

12 |

11 |

10 |

9 |

8 |

7 |

6 |

6 |

4 |

4 |

3 |

3 |

2 |

投資その他の資産 |

204 |

204 |

230 |

236 |

237 |

240 |

241 |

238 |

237 |

235 |

269 |

118 |

117 |

124 |

122 |

資産合計 |

3,267 |

3,423 |

3,049 |

2,808 |

2,556 |

3,054 |

3,566 |

3,495 |

3,537 |

3,329 |

2,950 |

2,339 |

2,126 |

1,920 |

2,081 |

流動負債 |

177 |

207 |

154 |

145 |

315 |

427 |

378 |

343 |

378 |

428 |

468 |

392 |

419 |

390 |

376 |

短期借入金 |

|

|

|

|

142 |

199 |

199 |

180 |

180 |

190 |

199 |

183 |

183 |

188 |

188 |

固定負債 |

41 |

41 |

41 |

41 |

42 |

42 |

42 |

42 |

42 |

42 |

53 |

53 |

53 |

54 |

54 |

負債合計 |

219 |

248 |

196 |

187 |

357 |

469 |

420 |

385 |

420 |

470 |

522 |

446 |

473 |

444 |

431 |

純資産合計 |

3,048 |

3,175 |

2,853 |

2,622 |

2,199 |

2,585 |

3,146 |

3,110 |

3,118 |

2,859 |

2,428 |

1,893 |

1,653 |

1,476 |

1,650 |

株主資本合計 |

3,048 |

3,175 |

2,853 |

2,622 |

2,199 |

2,585 |

3,146 |

3,110 |

3,118 |

2,859 |

2,428 |

1,857 |

1,621 |

1,445 |

1,631 |

資本金 |

5,856 |

6,084 |

6,132 |

6,132 |

6,133 |

846 |

1,303 |

1,388 |

1,471 |

1,471 |

1,472 |

1,515 |

1,642 |

1,695 |

1,916 |

資本剰余金 |

5,846 |

6,074 |

6,122 |

6,122 |

6,123 |

2,446 |

2,903 |

2,987 |

3,071 |

3,071 |

3,072 |

3,115 |

3,242 |

3,295 |

3,516 |

利益剰余金 |

-8,682 |

-9,008 |

-9,421 |

-9,655 |

-10,080 |

-736 |

-1,088 |

-1,294 |

-1,455 |

-1,703 |

-2,136 |

-2,773 |

-3,262 |

-3,544 |

-3,801 |

新株予約権 |

28 |

26 |

20 |

22 |

24 |

30 |

28 |

29 |

30 |

19 |

19 |

35 |

31 |

30 |

18 |

負債純資産合計 |

3,267 |

3,423 |

3,049 |

2,808 |

2,556 |

3,054 |

3,566 |

3,495 |

3,537 |

3,329 |

2,950 |

2,339 |

2,126 |

1,920 |

2,081 |

[キャッシュ・フロー計算書] |

|||||||||||||||

営業活動によるキャッシュ・フロー |

-677 |

-1,537 |

-528 |

-1,361 |

-560 |

-1,139 |

-660 |

||||||||

税引前当期純損失 |

-755 |

-1,401 |

-734 |

-1,290 |

-396 |

-1,466 |

-768 |

||||||||

投資活動によるキャッシュ・フロー |

– |

-26 |

– |

3 |

– |

-35 |

– |

||||||||

有価証券の取得 |

|

– |

|

– |

|

– |

|

– |

|

– |

– |

– |

|||

財務活動によるキャッシュ・フロー |

1,248 |

1,341 |

894 |

1,944 |

176 |

271 |

341 |

||||||||

株式の発行 |

1,249 |

1,345 |

697 |

1,769 |

166 |

253 |

336 |

||||||||

現金及び現金同等物の増減額 |

570 |

-222 |

366 |

580 |

-384 |

-895 |

-319 |

||||||||

現金及び現金同等物の期首残高 |

2,328 |

2,328 |

2,105 |

2,105 |

2,686 |

2,686 |

1,790 |

||||||||

現金及び現金同等物の期末残高 |

2,899 |

2,105 |

2,472 |

2,686 |

2,301 |

1,790 |

1,471 |

||||||||

注) キャッシュ・フロー計算書については、2Qは 1Q〜2Qの累計、4Qについては 1Q〜4Qの累計の数値となっている。従って、期首残高も、それぞれ1Qの期首残高となる。

出所:同社資料より Omega Investment 作成