2026年7月27日

Japanese

Home

Omega Investment株式会社

キッズウェル・バイオ(Company Note – 3Q update)

| 株価(2/10) | 280 円 | 予想配当利回り(23/3予) | ー % |

| 52週高値/安値 | 483/200 円 | ROE(TTM) | -32.17 % |

| 1日出来高(3か月) | 576.6 千株 | 営業利益率(TTM) | -58.57 % |

| 時価総額 | 89 億円 | ベータ(5年間) | 1.13 |

| 企業価値 | 95 億円 | 発行済株式数 | 32.046 百万株 |

| PER(23/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(22/3実) | 5.74 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

BS GBS–007の販売が好調に推移。

SHEDプロジェクトも計画通り進捗中

◇2023/3期3Q決算サマリー

キッズウェル・バイオの2023/3期3Q決算は、 GBS–007を始めとしたバイオシミラー(BS)事業が好調に推移、 17.2億円の売上を計上した。2QのSHED(乳⻭⻭髄幹細胞、Stem cells from Human Exfoliated Deciduous teeth)のMCB(Master Cell Bank)の完成に引続き、実用化に向けてアカデミアとの共同研究も着実に進展。MCBは今後の同社のSHEDを用いた事業の要となる技術開発であり、各種開発活動の一層の加速化が見込まれる。4Qに、売上高、研究開発費が一層伸長する見通しで、会社側は通期予想を変更していないが、利益面では上振れ(損失の縮小)する可能性があるだろう。

同社では、SHED(再生医療)事業の一層の拡大を図るべく、第一世代に加えて、第二世代SHEDでは海外での開発展開も視野に積極的に投資を行う計画。そのための資金調達が、今後、議題に上ってくることとなろう。

◇株価の考察:

同社株価は、2022年5月の2022/3期通期決算発表以降、大きく調整してきた。2022年11月にはやや持ち直したものの、以前の水準には回復していない。その結果、同社 PBRは 5.22倍と、過去3年間の平均(LTM)の8.44倍を下回る状態が続いている。同社では、新たな中期経営計画(KWB2.0)において、BS事業による確実な収益の確保により、2025年度には売上高 30億円、営業利益 10億円を計画。併せて、SHEDへの継続的な投資により、世界市場を見据えた事業展開を加速する考えを表明している。上記の通り第一世代SHEDにおいては一部臨床準備段階に入るなど着実に前進しており、今後、市場での株価再評価が進むか、注目していきたい。

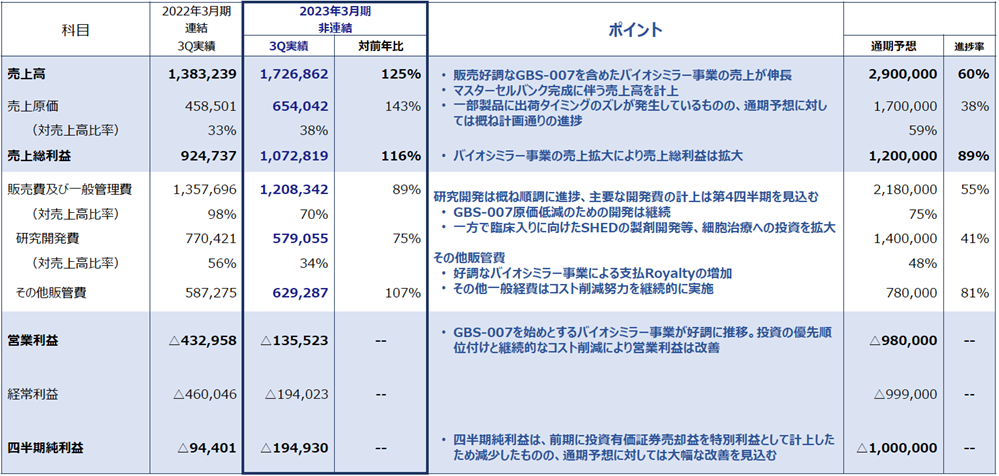

◇2023/3期3Q決算実績:BS GBS–007の売上が着実に伸長

同社の2023/3期3Q決算は、売上高 1,726百万円、営業利益は135百万円の損失、四半期純利益は 194百万円の損失となった。同社は今期より単独決算に移行しており前年同期と単純比較は出来ないが(2022/3期3Qの連結ベースの売上高は 1,383百万円)、収益力は着実に向上しているといえよう。

売上面では、3Qにおいても引続きBS第3製品目のGBS–007を含めたBS事業が好調に推移。一部製品に出荷タイミングのズレが生じているが、概ね計画通りに進捗している。なお、2QにはMCB完成に伴う売上高及びBS第4製品目のマイルストーン収益を計上している。

利益面では、2Q決算において営業利益 11百万円を計上したが、これは前期レポートにも記したようにMCB完成まで研究開発投資を抑制した結果でであり、3Qにおいては研究開発費が増加したことにより、3Q累計では上記の通り営業損失となった。投資のプライオリティの見直しと継続的なコスト削減により、営業損失は前年同期より改善している。

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

| 2019/3 | 1,021 | -3.6 | -805 | – | -816 | – | -856 | – | -43.84 |

| 2020/3 | 1,077 | – | -1,161 | – | -1,187 | – | -7,316 | – | -264.65 |

| 2021/3 | 996 | -7.5 | -969 | – | -991 | – | -1,001 | – | -34.79 |

| 2022/3 | 1,569 | 57.7 | -919 | – | -952 | – | -535 | – | -17.35 |

| 2023/3(会予) | 2,900 | – | -980 | – | -999 | – | -1,000 | – | -31.80 |

| 2022/3 3Q* | – | – | – | – | – | – | – | – | – |

| 2023/3 3Q | 1,726 | – | -135 | – | -194 | – | -194 | – | -6.18 |

* 2022/3期までは、連結決算。2023/3期は単独ベース。従って、前年同期の数値及び前年同期比は記していない。

2023/3期3Q 業績結果(PL)

出所:同社資料

既報の通り、GBS–007の売上増に伴う運転資金を確保するために 10億円の銀行借入を6月末に実施、その支払利息(23百万円)と支払手数料(30百万円)を営業外費用に計上した結果、経常利益は 194百万円の損失となった。

BS(貸借対照表)においては、銀行借入の実行及び第4回無担保転換社債型新株予約権付社債の発行等により、3Q末の現預金は14.9億円に。一方で、対応する固定負債が増加し、17.0億円となった。その結果、3Q末の資産合計は、41.7億円と2022/3期末より 7.0億円増加している。

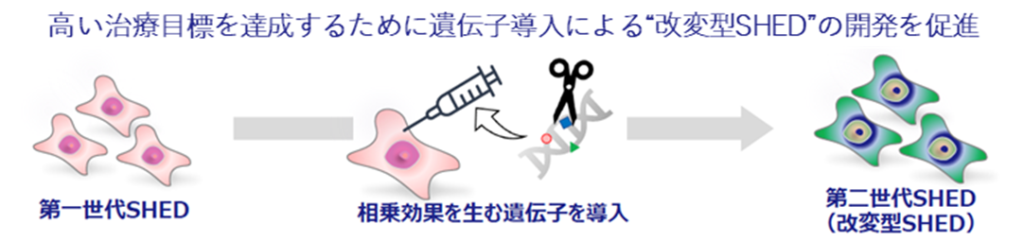

◆細胞治療事業(再生医療):SHED MCBの完成に伴い、様々な共同研究が進展

*パイプラインの進展: 同社の細胞治療事業のパイプラインは次頁上図を参照。

第一世代SHEDにおいて、開発状況は非臨床段階にあるものの、名古屋大学を始めとしたアカデミア等との協働が前進している。同社は、2022年10月にSHEDを用いた脳性まひ治療に関する特許を名古屋大学と共同出願。これに関連して進めてきた臨床研究計画「脳性麻痺児に対する自己乳歯歯髄幹細胞単回投与の安全性、忍容性を検討する臨床試験」について、同大学特定認定再生医療等委員会において審議が行われ、継続審議とされたことを1月30日公表。第一世代SHEDに関する、具体的な研究成果の進展が窺われる。

第二世代SHEDは、開発状況は研究及び探索段階となるが、引き続き同社としても力を入れている。一例として、浜松医科大学との共同研究による脳腫瘍を対象疾患とした実験において、チミジンキナーゼ導⼊SHED投与により脳腫瘍が消滅したことが確認された。第二世代SHEDは、同社の今後の海外展開においてキーとなる位置付けであり、引続き注力していく考えである。

第二世代SHED:「デザイナー細胞」への開発の取組みのイメージ

細胞治療事業(再生医療)のパイプライン

出所:同社資料

同社では、第二世代SHEDの次のステップとしてMCBを中心としたシステムS–Quatre®をベースに、他のモダリティ創製を視野に入れている。 SHEDを原料とした他のモダリティへの応用に際しては、既に複数の提携先候補との協議を継続的に展開中である。

S–Quatre®の事業展開:他のモダリティへの応用展開へのイメージ

◆バイオシミラー事業:GBS–007の売上が好調、追加適応症の承認も取得

*ラニビズマブ(GBS–007): 2021年12月9日より、BS事業3製品目である加齢黄斑変性症の治療薬、抗VEGF抗体薬ラニビズマブBSが開発パートナーである千寿製薬より販売が開始された。同BSは、眼科領域では初のBSであるため注目度も高く、販売状況は好調で当初予想を上回る受注を獲得。同社では増産に対応した資金調達を実行している。

更に、同社は1月13日に、追加適応症の承認取得を公表した。GBS–007の効能または効果として、従来からの「中心窩下脈絡膜新生血管を伴う加齢黄斑変性」と「病的近視における脈絡膜新生血管」に加えて、「糖尿病黄斑浮腫」を新たに追加。これらの疾患に対する薬物治療の選択肢を広げるとともに、患者の経済的負担の軽減が期待される。追加適応症の承認は既存薬の特許の期限切れに伴うものであり、業績への影響は軽微と考えられるが、BS事業の強化による企業価値向上にプラスといえよう。

*フィルグラスチム(GBS–001):既に提携先より上市されているBS、GBS–001は原価低減策も講じており、収益性の向上が図る。GBS–001は持田製薬が販売中止を決めているが、同社では業績予想等に既に織り込み済みである。

◆バイオ新薬事業:抗RAMP2抗体(GND–004)に関する特許査定

*抗RAMP2抗体の未熟児網膜症のアンメットニーズへの対応: 抗RAMP2抗体は、信州大学医学部の新藤隆行教授の研究グループとの共同研究で創製された新規抗体で、同社の開発コードGND–004として開発を進めている。今回の特許査定では、抗RAMP2抗体が、RAMP2(Rceptor Activity–Modifying Protein 2)・CRLR(Calcitonin Receptor–Like Receptor)複合体と結合することにより、病的な血管新生の促進を阻害。その結果、未熟児網膜症に対する臨床応用が期待できるとしている。血管新生阻害薬としては、既に抗VEGF薬が知られているが、抗RAMP2抗体は、抗VEGFとは異なる経路で作用する。同社では、既存薬との差別化を図りながら、抗RAMP2抗体のライセンス活動を推進していく考えである。

◇2023/3期見通し:期初予想より変更なしだが、営業損失は縮小する可能性も

2023/3期通期業績予想の売上高 29億円、営業損失 9.8億円、当期純損失 10億円は期初予想より変更していない。3Q終了時点での、通期予想に対する売上高の進捗率は約6割だが、今後もGBS–007をはじめとしたBSの販売が好調に推移すると見られるため、通期売上高計画は努力目標の範囲内といえよう。一方、同社は通期の研究開発費の見通しを 14億円と置いているが、3Q時点の実績は5.8億円で進捗は41%。主要な開発費の計上を4Qとしているが、4Q単独で残りの 8億円の研究開発投資は現実的では無いので、通期の営業損失は期初予想より縮小して着地する可能性が高いだろう。

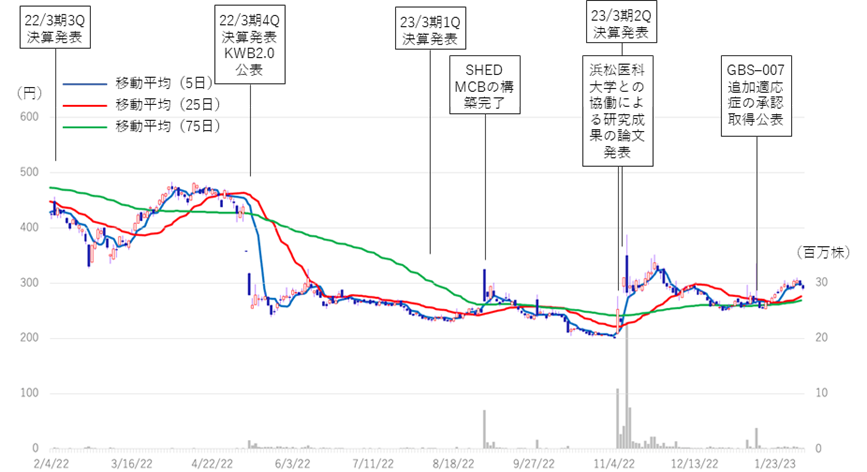

◇株価動向:好決算とSHEDの進捗を受け反発

同社株価は、2022年5月の2022/3期通期決算発表において、2023年度の黒字化を先送りしたことにより大きく下落。その後、2022年11月7日、浜松医科大学との協働による研究成果の論文発表を受け大きく反発した。また、続く8日、2Q決算において営業黒字を公表すると更に伸長し、近来稀に見る出来高も記録した。しかしながら、その後は、300円前後〜300円を下回る水準で推移し、従前のレベルには回復していない。その結果、同社 PBRは 5.22倍と、過去3年間の平均(LTM)の8.44倍を下回る状態が続いている現状だ(次頁図参照)。同社では、新たな中期経営計画(KWB2.0)において、BS事業による確実な収益の確保により、2025年度、売上高 30億円、営業利益 10億円を計画。併せて、SHEDへの継続的な投資により、世界市場を見据えた事業展開を加速する考えを表明している。これらの計画は、今までほぼ国内を中心としていた事業展開から、SHEDを柱に一気に海外展開に打って出ようというものであり、投資金額も膨大なものとなることが予想される。直近の第一世代の臨床準備段階への進捗、抗RAMP2抗体の特許取得、GBS–007の適応症追加等の事例は、同社の中期経営計画が着実に進捗していることを示しているといえよう。今後、市場での株価再評価が進むか、注目していきたい。

キッズウェルバイオ(4584)直近1年間の株価動向とイベント

キッズウェルバイオ(4584)株価動向(直近6ヵ年)

PBR推移(4584, 過去3年間, LTM)

財務データ

2020/3 |

2021/3 |

2022/3 |

2023/3 |

||||||||||||

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

4Q |

1Q |

2Q |

3Q |

|

[損益計算書] |

|||||||||||||||

売上高 |

284 |

30 |

419 |

345 |

121 |

53 |

547 |

276 |

303 |

438 |

642 |

186 |

610 |

505 |

610 |

売上原価 |

77 |

8 |

359 |

209 |

5 |

35 |

46 |

34 |

122 |

154 |

183 |

91 |

292 |

128 |

233 |

売上総利益 |

207 |

22 |

60 |

136 |

116 |

19 |

500 |

242 |

182 |

283 |

460 |

94 |

318 |

377 |

377 |

販売費及び一般管理費 |

417 |

423 |

381 |

365 |

354 |

463 |

465 |

565 |

491 |

425 |

442 |

580 |

356 |

328 |

524 |

研究開発費 |

235 |

249 |

201 |

213 |

138 |

265 |

198 |

363 |

297 |

236 |

237 |

380 |

105 |

147 |

327 |

営業利益(損失) |

-210 |

-401 |

-321 |

-229 |

-238 |

-445 |

36 |

-323 |

-309 |

-142 |

18 |

-486 |

-37 |

49 |

-146 |

営業外収益 |

0 |

0 |

1 |

0 |

0 |

1 |

1 |

1 |

2 |

0 |

0 |

1 |

0 |

2 |

0 |

営業外費用 |

2 |

1 |

20 |

4 |

7 |

5 |

4 |

8 |

6 |

8 |

15 |

7 |

43 |

13 |

5 |

経常利益(損失) |

-212 |

-402 |

-340 |

-233 |

-244 |

-450 |

33 |

-330 |

-314 |

-150 |

4 |

-493 |

-80 |

39 |

-151 |

特別利益 |

4 |

0 |

0 |

2 |

|

|

|

|

|

|

418 |

0 |

– |

– |

– |

特別損失 |

5,939 |

0 |

0 |

194 |

0 |

1 |

8 |

0 |

|

|

– |

– |

– |

||

税引前当期純利益(損失) |

-6,147 |

-402 |

-340 |

-425 |

-244 |

-451 |

26 |

-331 |

-314 |

-148 |

421 |

-493 |

-80 |

39 |

-151 |

法人税等合計 |

1 |

0 |

3 |

-2 |

1 |

0 |

0 |

1 |

0 |

1 |

52 |

-51 |

0 |

1 |

0 |

当期純利益(損失) |

-6,147 |

-403 |

-342 |

-424 |

-245 |

-451 |

25 |

-330 |

-314 |

-149 |

369 |

-441 |

-80 |

38 |

-152 |

[貸借対照表] |

|||||||||||||||

流動資産 |

2,761 |

2,390 |

3,238 |

3,322 |

3,573 |

3,218 |

3,329 |

3,346 |

2,794 |

3,203 |

3,722 |

3,326 |

4,079 |

4,035 |

3,948 |

現金同等物及び短期性有価証券 |

1,654 |

1,602 |

2,482 |

2,033 |

2,658 |

2,502 |

1,830 |

1,461 |

874 |

974 |

1,253 |

1,187 |

1,532 |

1,874 |

1,499 |

固定資産 |

330 |

427 |

418 |

270 |

379 |

393 |

340 |

588 |

728 |

656 |

178 |

177 |

225 |

224 |

224 |

有形固定資産 |

2 |

2 |

2 |

2 |

2 |

2 |

2 |

3 |

3 |

2 |

2 |

2 |

1 |

1 |

1 |

投資その他の資産 |

328 |

425 |

416 |

268 |

374 |

389 |

336 |

582 |

722 |

651 |

173 |

173 |

220 |

220 |

220 |

資産合計 |

3,091 |

2,817 |

3,656 |

3,592 |

3,952 |

3,611 |

3,670 |

3,934 |

3,522 |

3,859 |

3,901 |

3,503 |

4,304 |

4,259 |

4,173 |

流動負債 |

421 |

550 |

529 |

881 |

772 |

858 |

925 |

1,114 |

823 |

1,034 |

1,045 |

1,129 |

1,175 |

651 |

780 |

短期借入金 |

25 |

25 |

25 |

25 |

25 |

|

|

|

|

|

|||||

1年内返済予定の長期借入金 |

75 |

250 |

300 |

400 |

|||||||||||

固定負債 |

25 |

24 |

1,224 |

1,224 |

1,384 |

1,287 |

1,231 |

1,209 |

1,051 |

826 |

718 |

656 |

1,485 |

1,908 |

1,704 |

長期借入債務 |

|

|

1,200 |

1,200 |

1,340 |

1,240 |

1,200 |

1,100 |

900 |

700 |

700 |

625 |

1,450 |

1,875 |

2,275 |

長期借入金 |

|

|

600 |

600 |

600 |

600 |

600 |

600 |

600 |

600 |

600 |

525 |

1,350 |

1,275 |

1,175 |

転換社債 |

|

|

600 |

600 |

740 |

640 |

600 |

500 |

300 |

100 |

100 |

100 |

100 |

||

負債合計 |

446 |

573 |

1,752 |

2,105 |

2,156 |

2,145 |

2,156 |

2,324 |

1,873 |

1,860 |

1,763 |

1,785 |

2,661 |

2,560 |

2,485 |

純資産合計 |

2,644 |

2,244 |

1,904 |

1,487 |

1,796 |

1,466 |

1,514 |

1,610 |

1,648 |

1,999 |

2,138 |

1,719 |

1,643 |

1,699 |

1,688 |

株主資本合計 |

2,644 |

2,244 |

1,904 |

1,487 |

1,796 |

1,466 |

1,514 |

1,610 |

1,648 |

1,999 |

2,138 |

1,719 |

1,444 |

1,500 |

1,490 |

資本金 |

612 |

612 |

612 |

612 |

842 |

892 |

912 |

1,032 |

1,150 |

1,420 |

1,420 |

1,421 |

1,424 |

1,433 |

1,504 |

資本剰余金 |

9,917 |

9,917 |

9,917 |

9,917 |

10,147 |

10,197 |

10,217 |

10,338 |

10,456 |

10,725 |

10,726 |

10,727 |

10,730 |

10,739 |

10,810 |

利益剰余金 |

-7,908 |

-8,311 |

-8,653 |

-9,077 |

-9,322 |

-9,773 |

-9,748 |

-10,079 |

-10,393 |

-10,542 |

-10,173 |

-10,614 |

-10,710 |

-10,672 |

-1,0824 |

新株予約権 |

38 |

43 |

51 |

57 |

70 |

82 |

101 |

116 |

134 |

145 |

165 |

185 |

199 |

199 |

197 |

負債純資産合計 |

3,091 |

2,817 |

3,656 |

3,592 |

3,952 |

3,611 |

3,670 |

3,934 |

3,522 |

3,859 |

3,901 |

3,503 |

4,304 |

4,259 |

4,173 |

[キャッシュ・フロー計算書] |

|||||||||||||||

営業活動によるキャッシュ・フロー |

-604 |

-1,325 |

-104 |

-1,267 |

-857 |

-1,169 |

-709 |

||||||||

税引前当期純損失 |

-6,548 |

-7,314 |

-695 |

-999 |

-462 |

-533 |

-42 |

||||||||

投資活動によるキャッシュ・フロー |

-106 |

-137 |

-5 |

-22 |

– |

526 |

-23 |

||||||||

無形固定資産の取得による支出 |

|

– |

|

– |

|

-3 |

|

-3 |

|

– |

-1 |

– |

|||

投資有価証券の取得による支出 |

-100 |

-100 |

– |

– |

– |

– |

-50 |

||||||||

投資有価証券の売却による収入 |

– |

– |

– |

– |

– |

526 |

– |

||||||||

財務活動によるキャッシュ・フロー |

40 |

1,221 |

579 |

718 |

370 |

369 |

1,446 |

||||||||

長期借入れによる収入 |

970 |

||||||||||||||

転換社債型新株予約権付社債の発行による収入 |

– |

599 |

599 |

599 |

– |

– |

499 |

||||||||

新株予約権の行使による株式の発行による収入 |

40 |

40 |

– |

138 |

370 |

369 |

– |

||||||||

新株予約権の発行による収入 |

– |

3 |

4 |

4 |

– |

– |

– |

||||||||

現金及び現金同等物の増減額 |

-670 |

-240 |

468 |

-571 |

-486 |

-273 |

713 |

||||||||

現金及び現金同等物の期首残高 |

2,009 |

2,009 |

2,032 |

2,032 |

1,461 |

1,462 |

1,160 |

||||||||

現金及び現金同等物の四半期末残高 |

1,602 |

2,032 |

2,501 |

1,461 |

974 |

1,187 |

1,874 |

注) 2022/3期までは連結ベース。2023/3期1Qより単独決算ベース。キャッシュ・フロー計算書については、2Qは 1Q〜2Qの累計、4Qについては 1Q〜4Qの累計の数値となっている。従って、期首残高も、それぞれ1Qの期首残高となる。

出所:同社資料より Omega Investment 作成