2026年8月3日

Japanese

Home

Omega Investment株式会社

プレミアグループ (Price Discovery)

| 証券コード |

| 東証PRM:7199 |

| 時価総額 |

| 62,849 百万円 |

| 業種 |

| その他金融業 |

Profile

中古車クレジットファイナンス、故障保証サービス、オートモビリティサービス(自動車部品販売、自動車卸販売、ソフトウェア販売等)を展開。利益の8割近くがファイナンス。

Stock Hunter’s View

逆風下で大健闘。新規事業は引き続き要注目。小緩んだ株価は押し目買いの好機ととらえたい。

同社は中古車のクレジットや故障保証サービスを展開している。新車生産停滞に伴う中古車流通台数減・価格高騰という逆風の中で、3日発表した今3月期第3四半期(2022年4月〜12月)決算は営業利益35億3600万円(前年同期比25.7%増)、最終利益34億9800万円(同70.9%増)と好調な足取りが確認された。主力のクレジットは販売店の有料会員化による囲い込み施策が奏功。故障保証は自社商品の取扱高が大きく伸びている。

新規2事業(オートモビリティサービス、カープレミア)の育成も順調。昨年7月にはエンドユーザー向け情報サイトを立ち上げるなど、プラットフォーム構想を本格化させるためのマーケティング活動も始動した。オートモビリティサービス事業はプレミア加盟店向けのソフトウエア販売と車両卸販売が売り上げ拡大に寄与し、61.3%増収と高成長。また、カープレミア事業は自動車販売店、整備工場の有料会員組織「カープレミアクラブ」の構築が進み、3Q単体で税引前利益の黒字化を達成した。

Investor’s View

ストックハンターに同意。株価軟調は長期保有の投資家にはタイムリーな押し目。

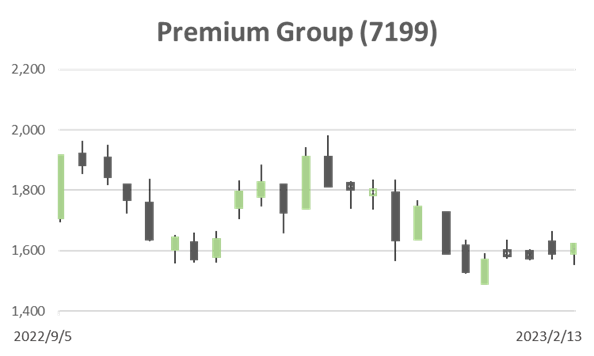

株価は昨年38%、一昨年62%と大きく上昇したあと、年初来では7%下落している。業績は順調である。直近の株価下落は国内金利環境の変化やファンダメンタルズに関わる懸念によるプレミアム剥落によるものではなく、2020年にみられたような、投資家の利食い売りによる調整ではないかとみる。国内中古車市場は飽和しており、当社の成長はもっぱら自助努力に負う。従って、利益成長の長期予測は困難だが、構造的にROEは高水準が維持されよう。

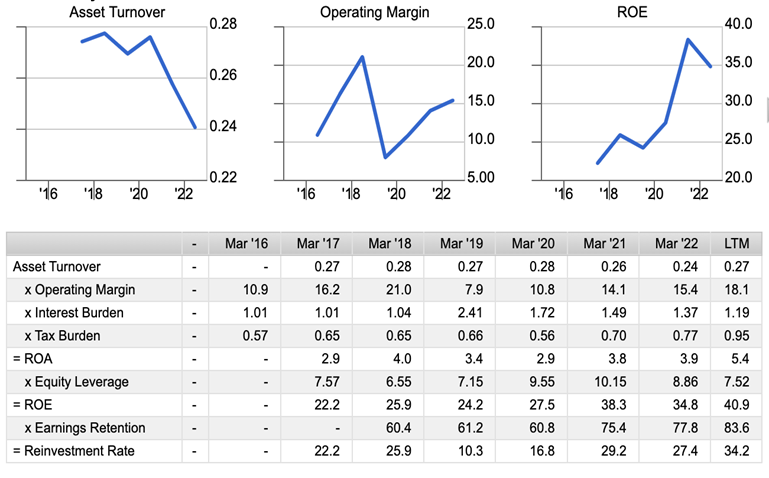

ROEは魅力ある高水準を維持するだろう

ファイナンス事業が主体であるため資産回転率は著しく低い。これを高い営業利益率で補い4%程度のROAを得ている。ROAには魅力がないものの、圧倒的に高いレバレッジにより30%を優に越すROEを生み出している。資産側では7割近くが金融資産。例えばトヨタ(7203)の金融事業でも資産の8割近くを金融資産が占め、同様にROAは4%程度である。ファイナンス事業の低いROAは宿命的な構造である。その一方で、高いPL利益率とレバレッジという構造もにわかには変わらないと見られ、高水準のROE持続に期待してよかろう。

健全な消費者は日本の自動車金融セクター投資の魅力

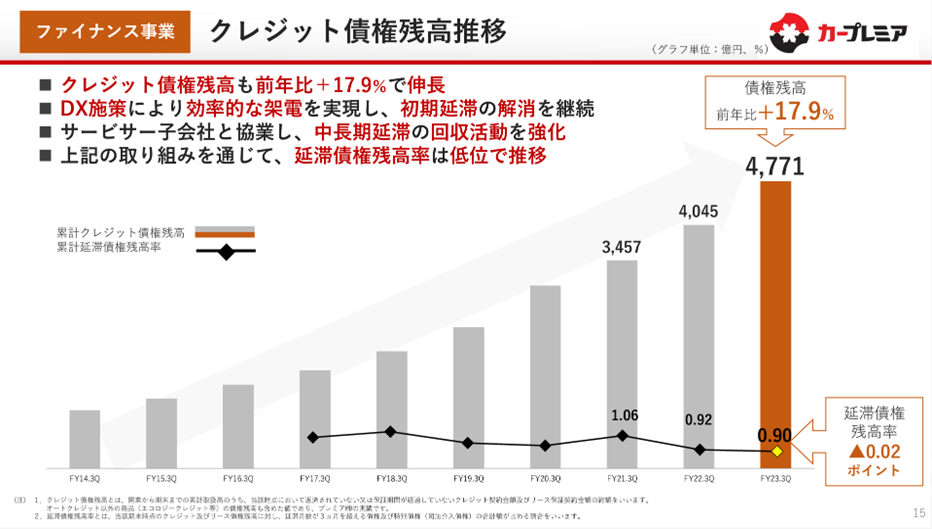

COVID-19の影響もあり中古車登録台数が減少する中、当社のクレジット取扱高の高成長は持続しており、3Qまでの9ヶ月で+17%を記録した。つれてクレジット債権残高も18%増加。同期間の中古車登録台数は前年比6%ダウンであった。延滞債権残高は0.90%と低く、良質な債権の積み上げを示唆している。消費者の財政が健全であることは、日本の自動車金融セクターに投資する大きな理由の一つであろう。当社の将来収益である繰延収益は3Q末で415億円に及び前年比+21%である。クレジット加盟店も増加が続いており、3Qでは+6%であった。

低位のPERは成長の予測不可能性を反映しているのかもしれない

国内中古車需要は底堅いと予想されるが成長は見込まれない。その市場において当社のクレジット債権は順調に増加している。当社の説明によれば、営業エリア、人員、取り扱い店舗数が量的成長のキーファクターである。当社の競争優位に何が効いているかは判然としない。しかし、少なくとも、クレジット債権が持続的に拡大しているという事実は、なにかが成功していることを示唆している。市場は成熟しており、いつ当社の量的な成長が飽和するかは予想ができない。将来いずれかの時点で、トップライン成長を持続させるために構造的なコスト追加が必要になるかもしれないというおそれもある。こうした成長に対する予測不可能性が、過去5年間CAGR+27%のEPS成長という実績にもかかわらず、PERが拡大しない理由なのかもしれない。シクリカルであれ構造的であれ、市場のブームを買う方が、成長がほぼ自助努力による企業に投資するより、遥かに安心である。

PBR, PER

EBITマージンは年により変動もみられたが5年平均で15%前後であり、目先の数年間も安定的に推移するのではないかと見られる。オートモビリティなどファイナンス以外の事業で変動費が増加傾向にあるが、営業費用はうまくコントロールできているようだ。