2026年5月19日

Japanese

Home

Omega Investment株式会社

エフ・コード (投資レポート – 2Q update)

| 株価(9/26) | 2,040 円 | 予想配当利回り(25/12) | 0.0 % |

| 52週高値/安値 | 985/2,985 円 | ROE(24/12実) | 18.3 % |

| 1日出来高(3か月) | 220.1 千株 | 営業利益率(24/12実) | 27.9 % |

| 時価総額 | 253.2 億円 | ベータ(5年間) | 1.65 |

| 企業価値 | 287.6 億円 | 発行済株式数 | 12.409 百万株 |

| PER(25/12予) | 19.5 倍 | 上場市場 | 東証グロース |

| PBR(24/12実) | 3.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

成長ドライバー三層化で収益モメンタム強化。2Q最高益・連続M&A・自社株買いを梃子にガイダンス上振れ射程

◇ 投資判断の結論:強気。 SaaS・AI・教育の三位一体にM&Aが寄与、2Q進捗は売上52%・営業利益54%、資金調達と自社株買いの並走で上振れ余地。

株式会社エフ・コード(以下、同社)の投資判断は「強気」である。中核SaaS「CODE Marketing Cloud」を核に、M&AでUI/UX・SEO・CRM等を取り込み総合力を高めるモデルは有効性が実証されており、収益性とROEの高さがプレミアムを正当化する。 第2四半期累計は売上収益52億1,200万円、営業利益11億7,700万円と大幅増収増益で、通期計画に対する進捗は十分。達成確度は高く、下期に一段のレバレッジが効く構図である。

成長ドライバーは外延・内製の両輪だ。教育・コミュニティ領域の連続M&A(デイトラ、Real us、ブイスト)は通年で営業利益約3.2億円の積み上げ想定で、採用・育成・併売の循環を強化する。 自己株式20万株(合計)取得と負債性資金の積み上げにより、還元と成長投資の同時運転が可能となり、需給と事業拡大の双方で追い風が吹く。 またIFRSでは条件付対価の公正価値見直しを通じてその他の収益745百万円を計上し、一方で一部のれんで減損を認識。保守的評価で将来の変動幅を抑えつつ基礎収益で勝つ姿勢は妥当である。

注視すべきポイントはPMI(Post Merger Integration: M&A後の統合プロセス)速度とKPIの可視化(受講者・継続率・ARPU、AI案件受注・粗利)だが、現時点でのROE持続性とPMI実効性のモニタリングを前提にすれば、上振れシナリオはなお優位にある。 以上より、押し目で機動的に積み増し、KPI開示やPMI進捗、追加の大型受注・上方修正をトリガーにウエイトを厚くする戦略を推奨する。

◇ 2025年12月期第2四半期決算ハイライト:売上・利益とも過去最高水準、M&A・プロダクトの両輪が牽引

2025年12月期第2四半期(累計)は、売上収益52億1,200万円(前年同期比+155.8%)、営業利益11億7,700万円(同+96.8%)、税引前利益10億9,300万円(同+98.8%)、親会社の所有者に帰属する中間利益6億4,600万円(同+88.3%)と、大幅な増収増益を達成した。進捗も売上52%、営業利益54%と順調で、過去最高の四半期水準を更新している。

事業面では、グループ各社のオーガニック成長にクロスセルが重なり、AI検索に最適化したWebサイト改善 (LLMOサービス) など新サービスの投入も寄与した。さらに、オンラインスクール(デイトラ)、インフルエンサー支援・キャリアスクール(Real us)、動画編集スクール(ブイスト)のM&Aを発表し、年間営業利益で約3.2億円の積み上げを見込む点が通期の収益基盤を厚くする。

財務面では、当期累計で50億円超の資金調達を実行しつつ、自己株式を上期に計20万株(約3.5億円)取得して資本政策の柔軟性を確保した。

IFRS上の特殊要因として、条件付対価の公正価値見直しに伴う「その他の収益」7億4,500万円を計上する一方、一部連結子会社ののれん等で減損を認識し「その他の費用」を計上した。前者はM&A後の達成度レンジを保守的に見積もる方針に基づく再評価であり、後者は将来CFの見積りを保守化する規律の表れである。いずれもIFRSの枠組みで継続的に管理され、基礎収益(営業利益)成長の趨勢を損なう性質ではない。

ストックとフローの併売、新規サービス、規律あるM&Aを通じた多層的な成長ドライバーが機能しており、下期偏重の構造下において通期達成確度は高いと評価する。

収益費用の両面において特殊要因の計上はあるが、営業利益の実力成長とM&A後の収益化シナリオが明確である。買い戻し実施と調達余力の確保も追い風で、ガバナンスと資本政策の両面から上方シナリオを持ちやすい局面である。

◇ セグメント分析:二本柱(Marketing/AI・Technology)が併売シナジーで収益を最大化

同社のセグメントは「Marketing領域」と「AI・Technology領域」の二本柱であり、SaaSのストック収益と伴走型プロジェクト収益の併売により、売上の拡大と利益率の改善を同時に実現している。2Q時点では収益面はMarketingが牽引、利益面はAI・Technologyが牽引する構図が鮮明である。

- Marketing領域:Web接客・EFO等の自社SaaSに、広告運用/UI/UX改善/CRM最適化などの実行支援などを重ねるモデルである。第2四半期では売上構成比57.4%、売上進捗54.4%、事業利益進捗47.9%。グループ横断のクロスセルが拡大し、継続課金(ストック)に案件収益(フロー)を加える多層収益構造が定着した。

- AI・Technology領域:生成AI活用、サイト制作、システム・アプリ開発、インフラ構築、AIリスキリング支援などを提供。Marketing起点の高度化需要を取り込み付加価値と単価を押し上げる役割を担う。2Qでは売上構成比42.6%、売上進捗49.4%、事業利益進捗65.7%と、利益面の牽引役となっている。

M&Aシナジーも進展している。上期に、①デイトラ(デジタルスキル教育)、②Real us(インフルエンサー支援/キャリアスクール)、③ブイスト(動画編集スクール)を順次グループ化し、通年で営業利益約3.2億円の積み上げを想定。教育・コミュニティ資産を起点に人材供給と顧客開拓の循環を生み、両領域の案件創出を後押しする。

全社としては第2四半期時点で売上進捗52%、営業利益進捗54%と、下期偏重の収益構造下でも順調な滑り出しである。セグメント横断の併売とM&Aの稼働が、通期見通しの達成確度を高めている。

◇ 業績予想:通期「売上収益100億円・営業利益22億円」は達成濃厚、利益牽引はAI・Technologyへシフト

同社の2025年12月期の会社計画(売上収益100億円、営業利益22億円、親会社の所有者に帰属する当期利益12億85百万円、EPS104.84円)は据え置きで、第2四半期時点の進捗は売上収益52%、営業利益54%と順調である。ガイダンスは保守的で、下期偏重の季節性を踏まえても達成確度は高い。

利益エンジンは明確に二層化している。通期はMarketingの事業利益20億41百万円、AI・Technologyの同7億22百万円を計画し、単価と粗利の伸長が見込めるAI・Technologyが全社の利益率を押し上げる設計である。実際、第2四半期時点の事業利益進捗はMarketing47.9%に対しAI・Technology65.7%と先行しており、利益牽引役のシフトがデータから裏づけられる。

外延ドライバーも強い。上期に公表したデイトラ、Real us、ブイストの3件は通年で営業利益約3.2億円の積み上げ想定(取り込み時期で今期寄与は変動)。教育・コミュニティ資産を起点に採用・育成・案件開拓の循環を作り、Marketing/AI・Technology双方の案件単価と受注確度を押し上げる期待がされる。

資本政策と資金手当も攻守で効いている。当期累計で50億円超の調達を実現しつつ、自己株式を合計20万株(約3.5億円)取得。M&A原資とPMI投資の柔軟性を確保しながら、株主還元のシグナルも明確に発している。

①AI・Technologyの利益先行、②教育・コミュニティ領域のM&A寄与、③機動的な資金調達と自社株買いの同時運用により、ガイダンス達成に加えて上振れ余地を明確に保有する。通期の利益モメンタムは強い。

営業利益進捗54%に加え、AI・Technologyの進捗65.7%が確度を一段と高める。3件のM&Aはクロスセルと単価向上を同時に促す構造で、PMIの立ち上がり次第では利益上振れの確度が上がる局面である。

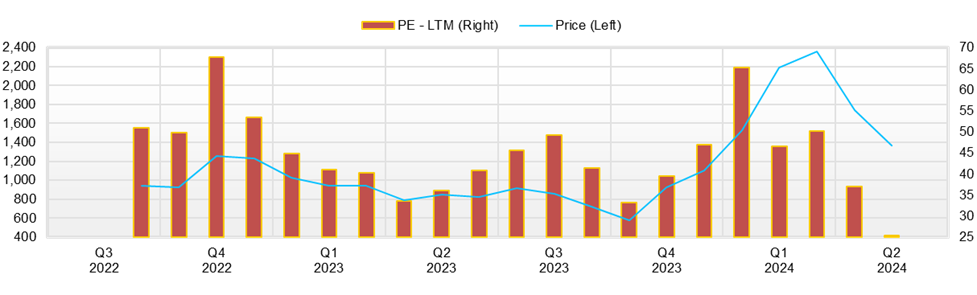

◇ 株価動向と今後の注目点:決算明けで年初来高値をつけたのち、利益確定売りで下落し、タイムリーな押し目を形成。強気で臨みたい。

投資判断は「強気継続」である。実績PBR3.70倍、予想PER18.39倍、時価総額253億円という市場の評価は、高ROE(18.3%)とM&A×併売の成長シナリオを踏まえれば、妥当なプレミアムである。

株価は8月14日決算発表翌営業日の8月15日に年初来高値2,985円を示現。その後は利益確定の売りに押され、8月26日:2,573円→8月27日:2,505円→8月28日:2,465円→8月29日:2,458円と下落基調へ。9月に入ると9月1日:2,391円→9月2日:2,359円と続落し、9月3日は終値2,120円・出来高急増でボトム圏を形成。以降は9月12日:2,000円/9月16日:1,966円で二番底を試し、9月18日:2,103円→9月22日:2,128円→9月24日:2,060円と2,000〜2,150円の持ち合いへ移行した。高値(8月15日)からの最大ドローダウンは約−34%(9月16日)である。

材料と反応の連動は明瞭だ。第2四半期決算(売上収益52億1,200万円、営業利益11億7,700万円)の好調開示に加え、同日付でIFRS開示(条件付対価の再評価+745百万円/一部減損▲363百万円)を公表。翌15日に高値更新と出来高膨張が発生しており、イベントドリブンの資金流入を確認できる。加えて8月公表のReal us/ブイストのM&Aは教育・コミュニティ資産を補強し、下期の併売・単価向上期待を高めた。

バリュエーションは引き続き成長期待を映している。PER18.39倍・PBR3.70倍は、①通期進捗(売上52.1%・営業利益53.5%)、②連続M&Aによる上乗せ余地、③AI・Technologyの利益先行を織り込んだ水準である。

テクニカルでは、2,000〜2,050円(9月12日・16日・24日付近)に厚いサポート、2,350〜2,450円(9月1日・2日)に戻り売り圧力、2,900〜3,000円に強いレジスタンス。想定シナリオは、2,000円近傍=押し目買い候補/2,450円超=戻り基調本格化/3,000円突破=モメンタム再加速である。

オーバーウェイト強化の条件は、①M&AのPMI(教育/コミュニティ×Marketing/AI)KPI(受講者・継続率・ARPU、AI案件受注/粗利)の定期開示、②上方修正や大型受注の適時開示、③追加の自社株買い継続、④LLMO対応など新サービスの導入実績の積み上げ。2,000円前後は機動的な積み増し局面と判断する。

会社概要

◇SaaS×DX支援の掛け合わせで成長を加速するグロース上場企業

株式会社エフ・コードはマーケティング起点のSaaSとDX支援を融合させ、M&Aで事業領域を拡張しながらスケールを高める成長企業である。

設立は2006年3月15日、本社は東京都新宿区。資本金は5,584万9,000円(2025年6月末時点)である。グループは15社体制、役員・従業員は約850名で、事業規模の拡大とともに統合・連携を強める体制となっている。

事業モデルは、祖業であるデジタルマーケティングの知見を核に、フォーム最適化やWeb接客など自社プロダクトの提供に加え、戦略設計から実装までの伴走支援を一気通貫で提供する点に特徴がある。沿革上もコンサルティングからSaaS、さらにAI・テクノロジーによるDX支援へと段階的に拡張してきた。

ミッションは「マーケティングテクノロジーで世界を豊かに」。企業のデジタル活用格差を是正し、顧客体験(CX)を起点に各産業のDXを推進するという価値提案を掲げ、今後もM&Aとプロダクト強化の両輪で成長を目指す。

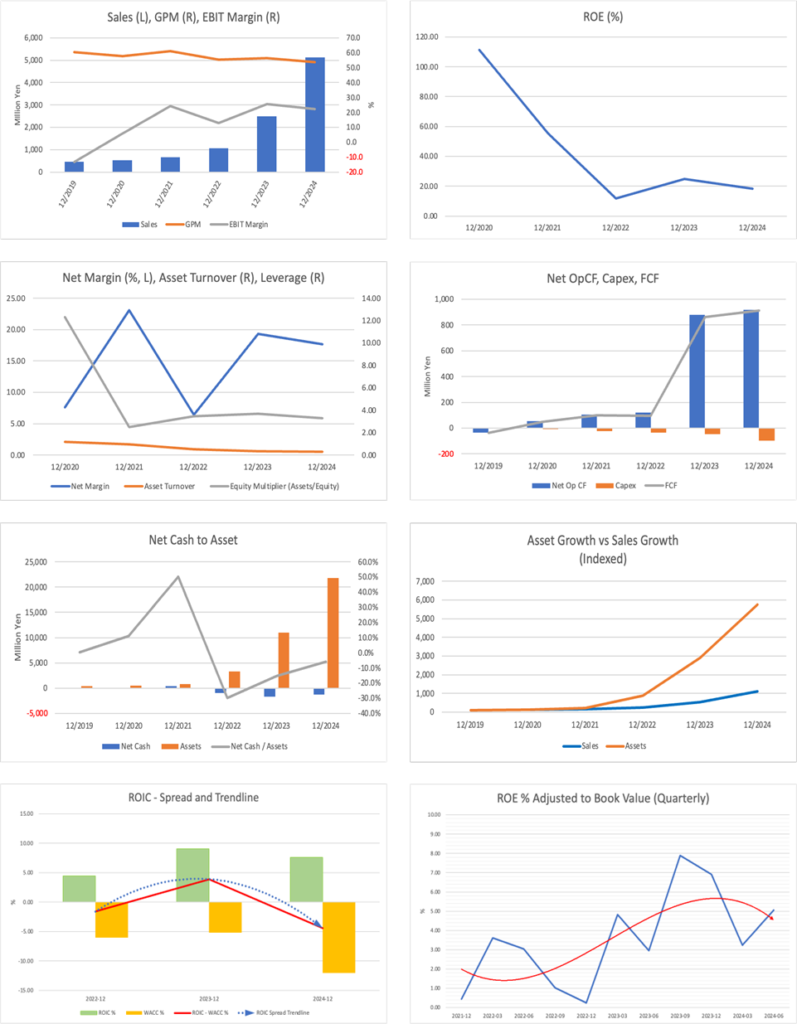

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 CE |

| 売上高 | 661 | 1,072 | 2,482 | 5,131 | 10,000 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 | |

| 税引前収益 | 150 | 124 | 605 | 1,323 | 2,033 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 | 1,285 |

| 現金・預金 | 602 | 978 | 4,040 | 6,236 | |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 | |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 | |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 | |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 | |

| 株主資本 | 492 | 690 | 3,187 | 6,728 | |

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 | |

| 設備投資額 | 24 | 35 | 46 | 99 | |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 | |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 | |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 | |

| ROA (%) | 22.37 | 3.36 | 6.73 | 5.52 | |

| ROE (%) | 55.52 | 11.74 | 24.75 | 18.27 | |

| EPS (円) | 18.6 | 8.4 | 23.2 | 77.9 | 104.8 |

| BPS (円) | 60.0 | 83.2 | 302.2 | 548.8 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 479 | 716 | 902 | 1,035 | 1,002 | 1,040 | 2,053 | 2,417 | 2,796 |

| 前年同期比 | 78.2% | 135.5% | 234.1% | 168.7% | 109.3% | 45.2% | 127.7% | 133.4% | 178.9% |

| 売上原価 | 168 | 292 | 423 | 401 | 482 | 429 | 1,050 | 808 | 1,261 |

| 売上総利益 | 311 | 424 | 479 | 635 | 520 | 611 | 1,003 | 1,608 | 1,535 |

| 粗利率 | 65.0% | 59.2% | 53.1% | 61.3% | 51.9% | 58.8% | 48.9% | 66.6% | 54.9% |

| 販管費 | 202 | 237 | 250 | 320 | 310 | 299 | 737 | 1,185 | 1,093 |

| EBIT(営業利益) | 110 | 187 | 229 | 315 | 210 | 312 | 266 | 423 | 442 |

| 前年同期比 | 55.2% | 378.9% | 1675.9% | 181.1% | 91.6% | 66.7% | 16.1% | 34.5% | 110.3% |

| EBITマージン | 22.9% | 26.2% | 25.4% | 30.4% | 21.0% | 30.0% | 13.0% | 17.5% | 15.8% |

| EBITDA | 127 | 205 | 252 | 356 | 257 | 333 | 292 | 460 | 484 |

| 税引前収益 | 103 | 179 | 215 | 296 | 255 | 344 | 383 | 541 | 553 |

| 当期利益 | 63 | 144 | 197 | 191 | 164 | 222 | 327 | 352 | 357 |

| 少数株主損益 | 0 | -0 | -0 | 8 | 4 | 2 | 15 | 28 | 36 |

| 親会社株主帰属利益 | 63 | 144 | 198 | 183 | 160 | 220 | 313 | 325 | 322 |

| 前年同期比 | 42.0% | 654.1% | 3095.2% | 144.6% | 153.9% | 52.8% | 58.1% | 77.6% | 100.5% |

| 利益率 | 13.2% | 20.1% | 21.9% | 17.7% | 16.0% | 21.2% | 15.2% | 13.4% | 11.5% |

| [貸借対照表] | |||||||||

| 現金・預金 | 4,137 | 3,887 | 4,040 | 4,937 | 7,233 | 7,021 | 6,236 | 4,969 | 7,206 |

| 総資産 | 7,187 | 10,552 | 10,975 | 14,588 | 17,973 | 17,629 | 21,825 | 24,553 | 25,838 |

| 債務合計 | 3,987 | 5,649 | 5,721 | 8,430 | 8,484 | 7,988 | 7,527 | 9,155 | 11,104 |

| 純有利子負債 | -150 | 1,762 | 1,681 | 3,493 | 1,251 | 967 | 1,291 | 4,187 | 3,898 |

| 負債総額 | 4,382 | 7,437 | 7,655 | 10,980 | 12,424 | 11,803 | 15,720 | 18,607 | 19,755 |

| 株主資本 | 2,805 | 2,981 | 3,187 | 3,408 | 5,988 | 6,277 | 6,728 | 6,619 | 6,741 |

| [収益率 %] | |||||||||

| ROA | 3.85 | 4.67 | 6.73 | 5.94 | 5.45 | 5.40 | 5.34 | 5.20 | 5.38 |

| ROE | 9.46 | 15.61 | 24.75 | 19.01 | 15.58 | 16.44 | 17.67 | 20.30 | 18.52 |

| [一株当り指標: 円] | |||||||||

| EPS | 3.0 | 6.9 | 9.4 | 17.3 | 13.2 | 18.2 | 25.5 | 26.4 | 26.3 |

| BPS | 267.5 | 283.5 | 302.2 | 282.1 | 494.5 | 518.3 | 548.8 | 536.8 | 552.5 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.49 | 10.49 | 10.55 | 10.61 | 12.11 | 12.11 | 12.17 | 12.35 | 12.40 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データ II(通期ベース)

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 |

| [損益計算書] | ||||

| 売上高 | 661 | 1,072 | 2,482 | 5,131 |

| 前年同期比 | 24.3% | 62.3% | 131.5% | 106.7% |

| 売上原価 | 258 | 479 | 1,084 | 2,379 |

| 売上総利益 | 403 | 593 | 1,398 | 2,752 |

| 粗利率 | 61.0% | 55.3% | 56.3% | 53.6% |

| 販管費 | 242 | 455 | 759 | 1,603 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 |

| 前年同期比 | 407.6% | -13.9% | 362.0% | 80.0% |

| EBITマージン | 24.3% | 12.9% | 25.7% | 22.4% |

| EBITDA | 164 | 172 | 711 | 1,238 |

| 税引前収益 | 150 | 124 | 605 | 1,323 |

| 当期利益 | 152 | 69 | 479 | 934 |

| 少数株主損益 | 0 | 0 | 0 | 28 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 |

| 前年同期比 | 275.3% | -54.5% | 591.7% | 88.8% |

| 利益率 | 23.1% | 6.5% | 19.3% | 17.7% |

| [貸借対照表] | ||||

| 現金・預金 | 602 | 978 | 4,040 | 6,236 |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 |

| 株主資本 | 492 | 690 | 3,187 | 6,728 |

| [キャッシュフロー計算書] | ||||

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 |

| 設備投資額 | 24 | 35 | 46 | 99 |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 |

| [収益率 %] | ||||

| ROA | 22.37 | 3.36 | 6.73 | 5.52 |

| ROE | 55.52 | 11.74 | 24.75 | 18.27 |

| 当期利益率 | 23.06 | 6.47 | 19.33 | 17.65 |

| 資産回転率 | 0.97 | 0.52 | 0.35 | 0.31 |

| 財務レバレッジ | 2.48 | 3.49 | 3.68 | 3.31 |

| [一株当り指標: 円] | ||||

| EPS | 18.6 | 8.4 | 23.2 | 77.9 |

| BPS | 60.0 | 83.2 | 302.2 | 548.8 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 |

出所:Omega Investment 作成、小数点以下四捨五入