2026年7月27日

Japanese

Home

Omega Investment株式会社

くすりの窓口 (Price Discovery)

Buy

Conclusion

Buy。医療DX(電子処方箋・処方箋ネット受付)を追い風にストック収益の積み上げが進み、コスト適正化も寄与して収益力は強い。前期のキャッシュフロー悪化は運転資本の一時要因による歪みが大きく、平常時FCF約23億円を基点としたDCFでは適正株価約3,880円が示唆され、株価はなお割安と判断する。

Profile

くすりの窓口(5592)は、薬局を中心とする医療領域のDXを支援するサービス企業であり、薬局検索・予約アプリ「EPARKくすりの窓口」および電子お薬手帳アプリ「EPARKお薬手帳」を核に、来局前の処方箋受付や服薬情報の管理といった患者接点のデジタル化を推進するとともに、薬局向けには業務効率化を担う基幹システム、共同仕入れ等を通じた購買支援(みんなのお薬箱)を展開している。ショット収入と月額等のストック収入を組み合わせた収益構造を持ち、導入店舗数の拡大とストックの積み上げを通じて中期的な成長を志向する。事業別売上高比率%:メディア 39、みんなのお薬箱 28、基幹システム 32、他 1 <FY3/2025>

| 証券コード |

| 東証GRT:5592 |

| 時価総額 |

| 28,844 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

くすりの窓口 薬局DXで中期的な成長期待。足元はストックの積み上げ順調。

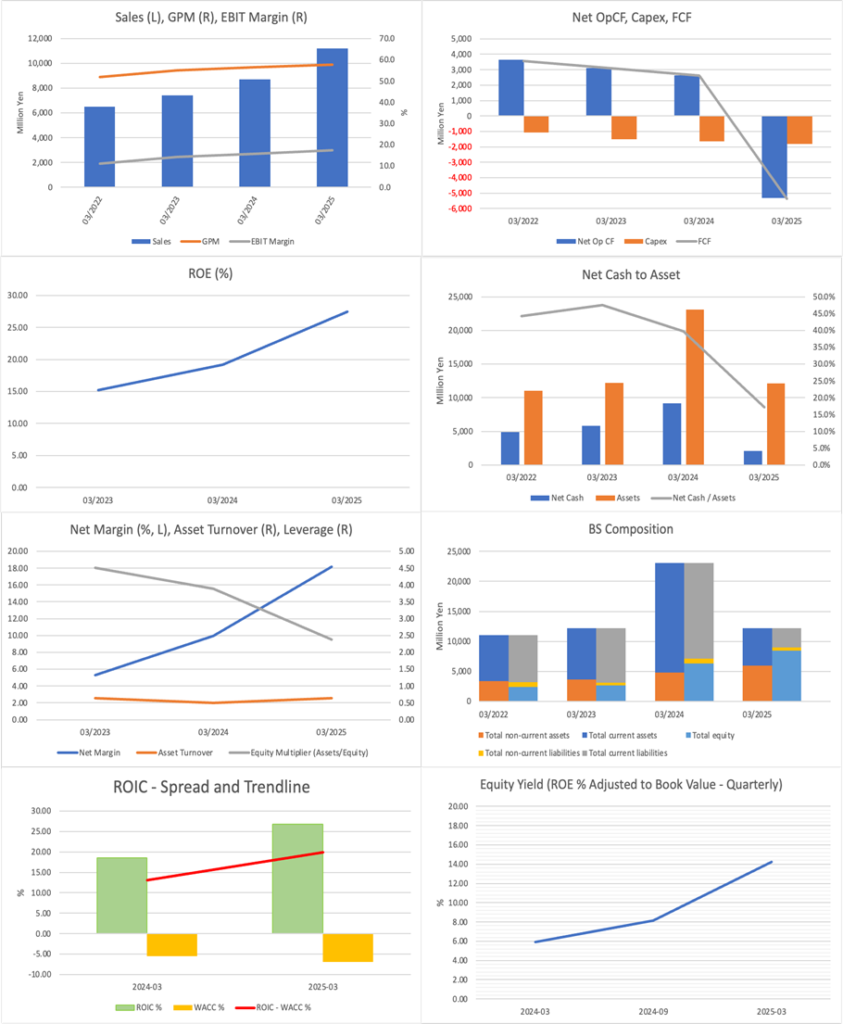

くすりの窓口は薬局の検索サイト・アプリ「EPARKくすりの窓口」や電子お薬手帳アプリ「EPARKお薬手帳」を展開。お薬手帳は受取予約とデータ一括管理の利便性が支持を獲得し、このほど累計ダウンロード数700万を突破した。昨年11月発表の2026年3月期第2四半期(4~9月)決算は、営業利益12億6200万円(前年同期比32.9%増)と同期間として過去最高益を更新。子会社の合理化をはじめとするくすりの窓口を含めたグループ全体のコスト適正化が寄与した。

収益は各種サービス導入時に初期費用収入として得られる「ショット売上」と、月額利用料などの固定金額および処方薬受取予約売り上げや、共同仕入れサービスの手数料など利用料に応じて変動する金額として継続的に得られる「ストック売上」から成る。ショット売上は足元で減少しているが、これは前期が診療・調剤報酬改定の年度であり、報酬の加算対象や補助金対象のサービス特需が一巡したため。一方、ストック売り上げは処方箋ネット受付や施設保有数の増加もあり好調に推移している。

電子処方箋は政府が推進する医療DXの中核施策の一つであり、厚生労働省では遅くとも2030年までに全医療機関への導入を目指す考え。処方箋ネット受付サービスの導入店舗を順調に拡大している同社には追い風であり、引き続き成長が期待できる。

Investor’s View

Buy。平常時FCF約23億円を基点にDCFで適正株価約3,880円が導出され、資本効率の高さと今後4〜5年のキャッシュフロー創出の確度を踏まえれば、株価はなお割安に映る。

今や一定の浸透を得た「EPARKくすりの窓口」および電子お薬手帳アプリ「EPARKお薬手帳」が、長期にわたり不変の競争優位として存続し得るかは、率直に言って確信を持ち難い。しかし、投資期間を現実的に区切って見れば、少なくとも向こう4〜5年において同社のモデルがキャッシュフロー創出を失速させる蓋然性は高くないと考える。バランスシートは引き締まり、収益性は売上対比でも投下資本対比でも高水準に位置し、資本効率の観点からも同社事業は魅力的である。

前期は運転資本の一時的な調整によりキャッシュフローが大きくマイナスに振れたが、平常時には年20億円程度の営業キャッシュフローを捻出し得る。これが事業の実力値とみるのが妥当だろう。キャッシュフロー創出を投資判断の中核に据える光通信が事実上、株式の4割近くを握る筆頭株主である点も、経営の安定性が維持されやすいことを示唆する。2025年3月期の歪みを除外した約23億円を平常時の年間FCFの起点とみなし、WACC 8.5%、永久成長率2.0%、FY2028〜FY2030の成長率逓減(+10%、+8%、+6%)を前提にDCFを試算すると、適正株価は概ね3,880円となる。

一方、FY2022(46.96円)からFY2025予想(180.63円)までEPSは年率57%で拡大してきたのに対し、足元の指標(予想PER 12.3、実績PBR 3.04、予想ROE 25.2%、予想配当30円)が織り込む潜在成長率は20%強と推定される。すなわち、市場は直近数年の急成長がそのまま持続する前提には立たないものの、なお相応に高い成長継続を期待して株価を形成している。この点は見逃すべきではなく、業績面の悪材料が出た局面では株価反応も大きくなり得るが、内容を精査したうえで一過性と判断できる限り、積極的にポジションを構築するチャンスとなろう。

なお、2025年3月期に資産・流動負債が大きく縮小した主因は、①短期借入金が借入約50億円に対して返済約101億円と返済超過となりネット約51億円減少したこと、②みんなのお薬箱事業(仕入れサポートサービス)における請求回収代行の業務提携先変更に伴い回収・支払サイトの組合せが組み替わり、未払金が約76億円減少して従来の滞留資金(運転資金バッファ)が解消されたことにある(当該提携先変更として、2024年11月にE-BONDホールディングス〔子会社ウィーズ〕との業務提携開始が開示されている)。これらは営業キャッシュフローにも直結し、未払金減少(約76.9億円)が大きな資金流出要因となってFCFは前年差で大幅に悪化したが、会社は同減少額を除外すれば営業キャッシュフローは実質的にプラス(約23億円)であった旨を示している。

Financials and Valuations

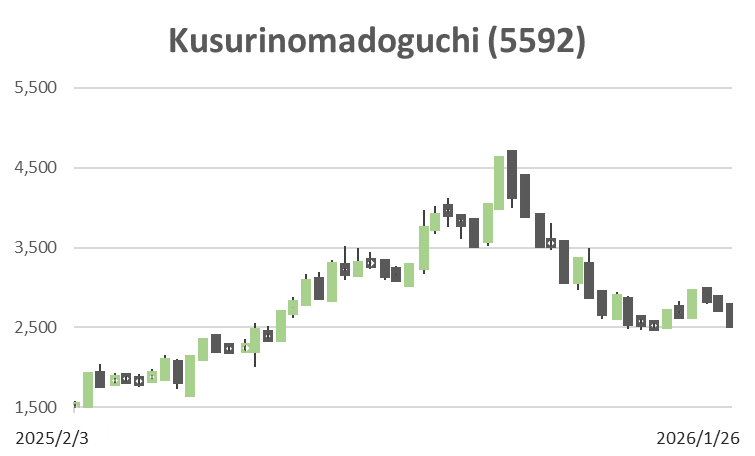

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)