2026年6月29日

Japanese

Home

Omega Investment株式会社

富士電機 (Price Discovery)

Overvalued

Conclusion

Overvalued。富士電機は、FY2009以来のEBIT margin改善を長期間持続してきた点が印象的であり、10%前後のROE、安定成長するトップライン、まずまずのキャッシュフローを踏まえれば、企業の質そのものは高く評価される。しかし、現在の株価は、こうした安定収益体質に対する評価を超えて、エネルギー、データセンター向け電源機器、受配電、半導体の成長が今後も高水準で持続することまでかなり強く織り込んでいる。事業の質は高いが、株価はそれ以上に強気である。

Profile

エネルギー、インダストリー、半導体を中核とする総合電機・重電メーカー

富士電機は、パワー半導体、受配電機器、発電・エネルギーマネジメント、産業オートメーションを中核に持つ総合電機・重電企業であり、近年はエネルギーとインダストリーを中心に収益性を着実に引き上げてきた。とりわけ、脱炭素投資、電力インフラ更新、設備投資の高度化、データセンター向け電源需要といった外部環境は同社に追い風であり、半導体も利益率の高い収益源として企業価値を支えている。長期でみれば、景気敏感株にとどまらず、構造需要を取り込みながら収益体質を改善してきた会社である。

事業別売上高比率%(営業利益率%):エネルギー 31 (9)、インダストリー 35 (9)、半導体 21 (16)、食品流通 10 (12)、他 3 (7)【海外】29(FY3/2025)

| 証券コード |

|

東証PRM:6504 |

| 時価総額 |

| 1,680,338 百万円 |

| 業種 |

| 電気機器 |

Stock Hunter’s View

エネルギー関連分野の好調続く。DC向け電力機器に成長期待

富士電機はパワー半導体技術に強みを持つ国内4位の重電企業。足元ではエネルギー(発電プラント、エネルギーマネジメント、変電システム、施設・電源システム、設備工事)とインダストリー(オートメーション、社会ソリューション、DXソリューション、サービスソリューション、ITソリューション)部門が牽引している。

2026年3月期営業利益は1285億円(前期比9.2%増)で最高益更新を見込む。エネルギー部門では水力発電設備の大口案件が貢献したほか、蓄電システムや電力・産業向け変電機器が部門全体の牽引役に。データセンター(DC)向け電源システムも引き続き好調となっている。インダストリー部門ではGIGAスクール構想に伴う文教分野の大口案件が増加、社会ソリューションは鉄道車両分野(輸送システム)の需要が増加した。

なお、業績は4Q(1~3月)に偏重する傾向がある。エネルギー関連分野の好調は今後も続く見通しで、特にDC関連事業は米国市場への参入を表明するなど中長期での成長期待が大きい。

Investor’s View

長期安定成長と資本利益率は十分に評価できるが、株価はフェアバリューを上回っている。

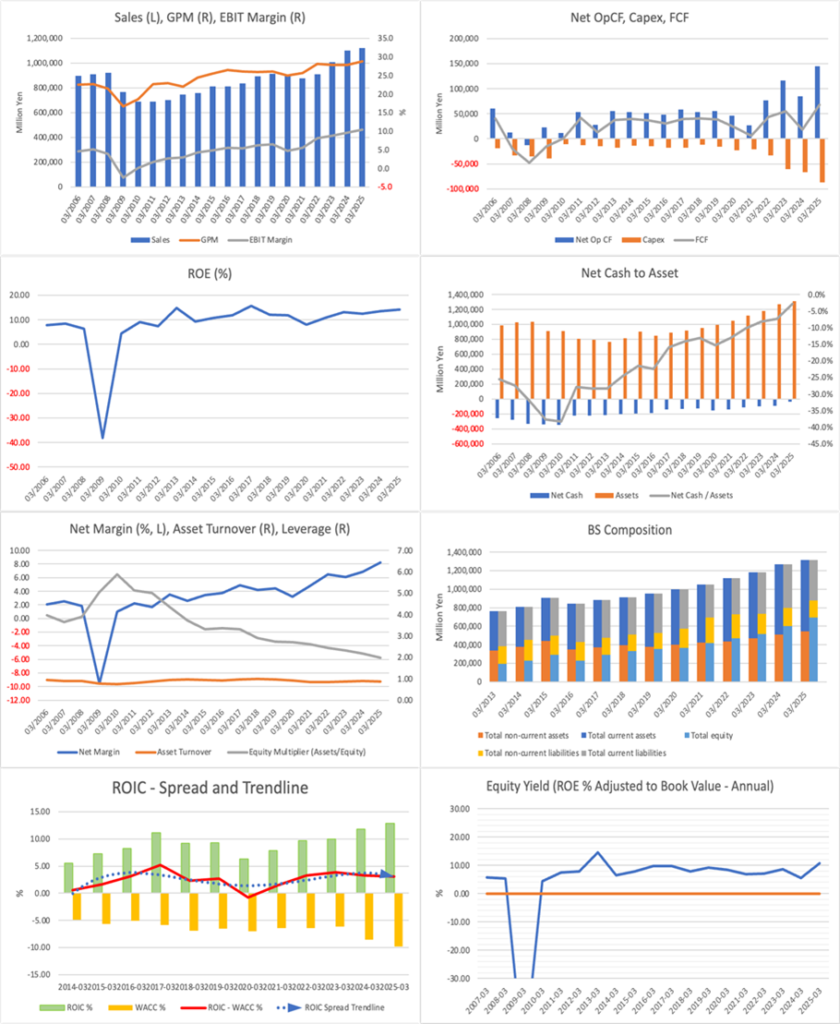

富士電機の投資判断でまず認めるべきは、会社の質そのものである。FY2009以来、EBIT marginの改善が長期間にわたり持続してきた事実は、単なる市況の追い風では説明しきれず、事業ポートフォリオの改善、採算管理の徹底、成長分野への資源配分が相応に機能してきたことを示している。ROIC/WACCマージンにはなお物足りなさが残るものの、長く10%前後のROEを維持し、トップラインも安定成長を続け、キャッシュフローもまずまずである以上、企業としての基礎体力は十分に高い。突出して派手な会社ではないが、長期間にわたり、かなり良い会社であり続けてきた点に、この会社の本質的な強さがある。

そのうえで、株式投資の観点からみた現在の争点は、会社の質ではなく、その質に対して株価がどこまで先回りしているかである。足元の富士電機は、エネルギー、インダストリー、半導体という収益基盤の中核がそれぞれ一定の説得力を持っており、特にエネルギー関連、受配電、データセンター向け電源機器といった分野には中長期の成長期待を乗せやすい。もっとも、現在の株価は、こうした成長機会を評価する段階をすでに越え、その成長がかなり高い水準で長く持続することまで前提にしているように見える。

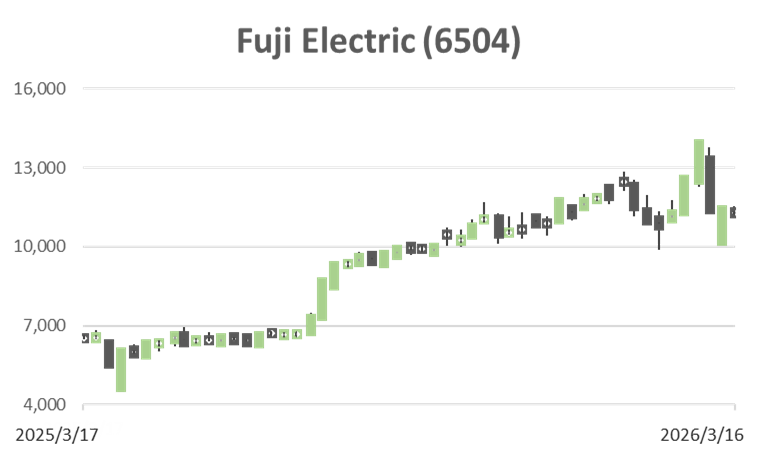

実際、PBR、DCF、ROICの三法でみた適正株価は、レンジでおおむね6,100円から11,300円、中央値で約9,300円である。これに対し、現在の株価は11,000円台前半にあり、適正価値レンジの上限近辺、あるいはそれをやや上回る水準に位置している。PBR法では約9,300円、DCF法では約10,400円、ROIC法では約7,700円がそれぞれ中心値となり、見方の違いはあっても、いずれの評価手法でも現在株価には相応に強い前提が織り込まれているとの結論は共通している。長期安定成長と資本利益率は申し分ないが、株価はその質を適正に評価する段階を超えて、楽観をかなり先取りしているとみるべきである。

さらにいえば、富士電機の強みは、急拡大する新興成長企業のような爆発力ではなく、比較的安定した需要領域に根差しながら、長い時間をかけて収益性を改善してきた点にある。その意味で、この会社の本来の魅力は着実さにある。ところが、現在の株価には、その着実さに対する評価だけでなく、データセンター、電力インフラ更新、GX、半導体需要といった複数の追い風が同時に長く続くという、かなり楽観的な前提まで織り込まれている印象がある。企業の質と株価の強気な評価は切り分けて考えるべきであり、富士電機は前者では高く評価できる一方、後者では明確に厳しくみるべき局面にある。

したがって、結論は明快である。富士電機は、長期安定成長、継続的な利益率改善、10%前後のROE、まずまずのキャッシュフローという点で、十分に評価に値する企業である。しかし、現在の株価は、その十分に評価に値するという水準を超えて、質の高い成長の持続をかなり強く先取りしている。企業の質は肯定できるが、株価は適正価値を上回っている。投資判断は Overvalued とするのが妥当である。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)

BPS (LTM)