2026年6月22日

Japanese

Home

Omega Investment株式会社

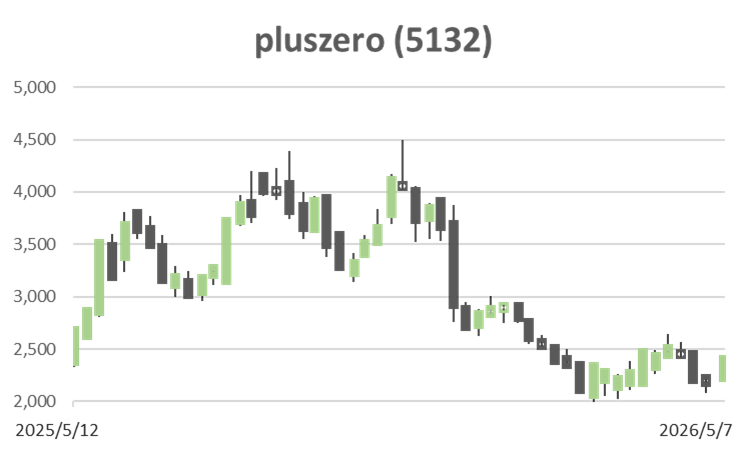

pluszero (Price Discovery)

Sell on Strength

Conclusion

Sell on Strength。 pluszeroの事業の質とAEIの商用化進展は明確に前向きに評価できるが、現在の株価は将来の成長シナリオの相当部分をすでに織り込んでいる。同社は、第4世代AIであるAEIを軸に、単なるAI受託開発会社から、高付加価値なサービス型AI企業へ移行しつつある。売上総利益率、営業利益率、ROIC、営業キャッシュフローはいずれも高く、AI OperatorやBrain Plus for Salesの導入進捗も、AEIの産業適用が実証段階から商用化段階へ移行し始めたことを示している。一方で、予想PER39.4倍、実績PBR11.8倍、ネットキャッシュ控除後でも約37倍のPERという株価水準は、高いEPS成長とAEIの成功をすでに相当程度織り込んでいる。ネットキャッシュは約12億円あるが、時価総額比では6%程度にすぎず、株式益回りも恒常的に2%未満であるため、現在株価には十分な安全域がない。事業の質と経営陣の技術力は評価できるが、株価についてはなお慎重であるべきであり、株価が強含む局面では利益確定を優先する判断が合理的である。FY10/2026の会社計画は売上高2,010百万円、営業利益743百万円であり、1Q時点での利益進捗は堅調である。しかし、売上成長率はYoY4.3%にとどまっており、今後の再評価には、AEI関連売上の拡大がより明確に確認される必要がある。

Profile

独自AI「AEI」を軸に、プロジェクト型AI/DXから高付加価値サービス型収益への移行を進めるAIソリューション企業

pluszeroは、AI、自然言語処理、ソフトウェア、ハードウェア等の技術を統合的に活用し、顧客企業の経営課題や業務課題に対して、設計・開発・保守運用・コンサルティングを一体で提供するソリューション企業である。現在は「ソリューション提供事業」の単一セグメントであり、主力はオーダーメイド型のAI/DXソリューションであるが、同社の投資上の本質は、独自に定義するAEI(Artificial Elastic Intelligence)を用いたサービス型収益への転換にある。AEIは、同社が第4世代AIと位置付ける二重過程モデルのAIであり、特定ジャンルに限定することで、人間のように意味を理解した上でタスクを実行することを目指す技術である。同社はAIコールセンター「miraio」、AI商談シミュレーター「Brain Plus for Sales」、AIと人間の協働プラットフォーム「AEIDesk」を展開し、AIオペレータ、AIコーディング、営業支援、製造業向けAEIなどの領域で商用化を進めている。経営陣は東京大学出身者を中心とする高度な技術バックグラウンドを持つ若いチームで構成され、技術開発力と事業化能力の両立が今後の企業価値を左右する。

事業別売上高比率%:ソリューション提供100(FY10/2025)

| 証券コード |

| 東証GRT:5132 |

| 時価総額 |

| 18,516 百万円 |

| 業種 |

| 情報・通信 |

Stock Hunter’s View

第4世代AIの引き合い良好。産業適用が本格化。

pluszeroはディープラーニングの限界を突破する第4世代AI「AEI(二重過程モデル=人間のように意味を理解できるAI)」の開発、社会的な普及を目指している。

AEIを用いた「仮想人材派遣」サービスが立ち上がりつつあり、現時点でAIコールセンター「miraio」、AI商談シミュレータ—「Brain Plus for Sales」、AIと人間の協働プラットフォーム「AEIDesk」をリリース済み。今2026年10月期業績は売上高20億1000万円(前期比30%増)、営業利益7億4300万円(同44%増)を計画しており、AEI関連売上比率は前期24%→33%へ向上する見込み。会社側は、売上・利益の面で特にインパクトのある対象として、AIオペレータ、AIコーディング、営業関連のAEIサービスを挙げている。

先に発表した第1四半期(2025年11月〜2026年1月)決算では、売上高3億9100万円(前年同期比4.3%増)、営業利益1億2600万円(同0.4%増)と順調な出足が確認された。このうちAEI関連売上は前年対比で178%成長、売上比率は34%を達成。AIオペレータは導入準備7社(うち1社は導入最終段階)となり、その他AIオペレータ技術のエンタメ等領域への適用も進捗するなど、AEIの産業適用が本格化しつつある。

Investor’s View

Sell on Strength:AEIの商用化進展は評価できるが、現株価は成長実現を先取りしている

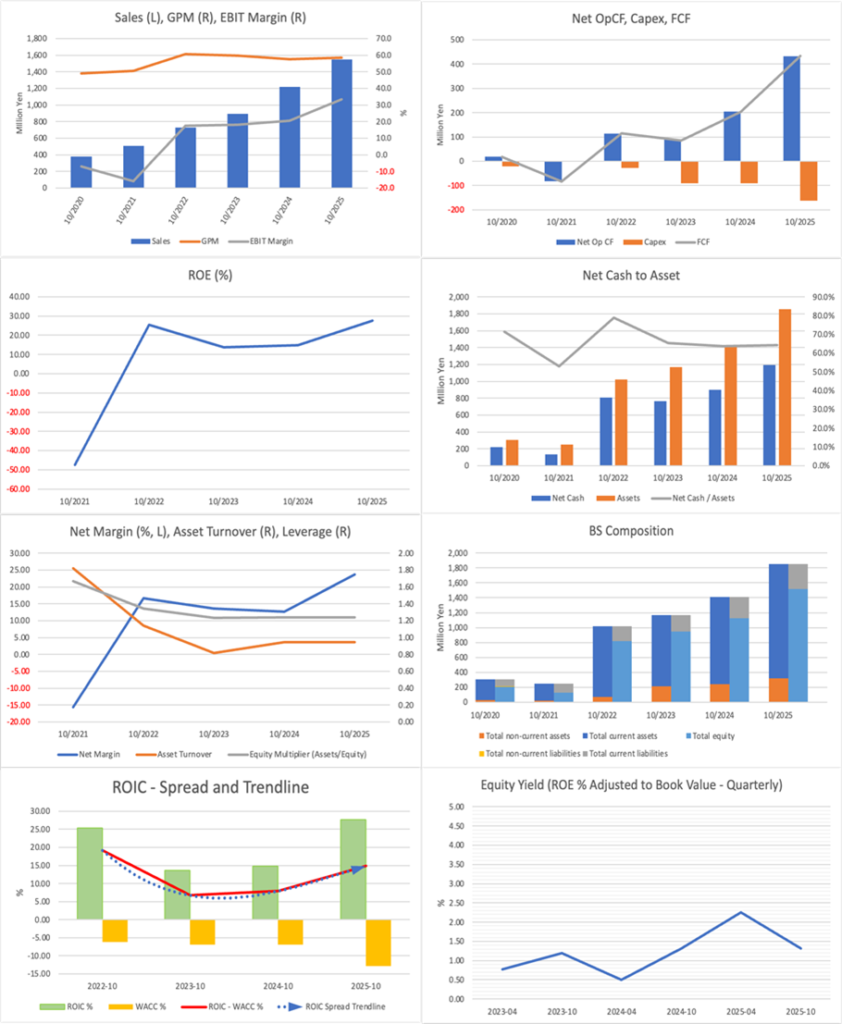

pluszeroの事業ファンダメンタルズは、上場後の小型AI企業としては明確に優れている。FY10/2025の売上高は1,546百万円、営業利益は516百万円に拡大し、FY10/2026会社計画では売上高2,010百万円、営業利益743百万円を見込む。売上総利益率は高位で安定し、営業利益率もFY10/2025で33.4%、FY10/2026計画で37.0%へ上昇する見通しである。これは、AIテーマ性だけに依存する赤字先行型の成長企業ではなく、高い粗利率と営業利益率を伴う収益企業であることを示している。1Qでは売上高391百万円、営業利益126百万円にとどまり、売上成長率は前年同期比4.3%と鈍いが、営業利益の上期進捗率は48.8%、当期純利益の上期進捗率は57.1%であり、利益面では計画達成に向けて過度な不安はない。

同社のトラックレコードにおける重要な諸点は、売上成長、利益率改善、営業キャッシュフロー、ROICが同時に改善していることである。売上はFY10/2021以降一貫して拡大し、GPMは高水準を維持している。営業キャッシュフローも改善し、FCFも黒字化・拡大方向にある。さらに、ROEは高水準に回復し、ROICもWACCを上回る形で改善している。これは、同社が単なる研究開発型AI企業ではなく、資本効率を伴うAI成長株として評価される根拠である。純利益率の改善も、過度な財務レバレッジによるものではなく、利益率の改善によるものであり、収益の質は悪くない。

一方で、株価評価には明確な制約がある。予想PER39.4倍、実績PBR11.8倍、予想ROE31.7%、予想EPS61.1円、無配という前提から見ると、現株価は今後も高いEPS成長が続くことを織り込んでいる。5年後のターミナルPERを25倍、株主資本コストを8.5%と置くと、現在のPERを正当化するには年率18%台後半のEPS成長が必要となる。過去5年のEPS CAGRは高いが、これは小さい利益ベースからの立ち上がりを含む。現在の株価は、過去の成長実績そのものではなく、AEIの商用化によって今後も二桁台後半のEPS成長を維持できるという前提に立っている。

ネットキャッシュは約12億円あり、無借金で財務基盤は強い。FY10/2026 1Q末の現金及び預金は1,095百万円、自己資本比率は88.2%であり、成長投資を継続する余力は十分である。 ただし、ネットキャッシュは時価総額の6%程度にすぎず、株価評価を大きく押し下げるほどの要素ではない。ネットキャッシュ控除後PERで見ても約37倍であり、割安感は乏しい。株式益回りも恒常的に2%未満で、予想PERベースでも十分に魅力的とは言い難い。したがって、財務安全性は評価の下支えにはなるが、現株価を積極的に買う理由にはならない。

PBR、DCF、ROICの三法で見ても、現在株価は強気のDCFシナリオに近い。PBR法では、BPS約204円に対し、妥当PBRを6.0〜9.0倍と置くと適正株価レンジは約1,220〜1,840円、中央値は約1,530円となる。DCF法では、EPS61.1円を起点に、5年間の高成長とその後の鈍化を織り込むと、レンジは約1,540〜3,460円、中央値は約2,510円となる。ROIC法では、FY10/2026営業利益743百万円、税引後営業利益、WACC8〜9%、中長期成長率3〜4%を前提に、レンジは約1,110〜1,600円、中央値は約1,410円となる。三法の中央値は約1,530円であり、現在株価約2,400円台はこれを大きく上回る。上限方向の評価は、AEIが高収益サービスとして本格的にスケールする場合にのみ正当化される。

2025年から2026年初来にかけて株価が冴えない背景は、事業悪化ではなく、行きすぎたバリュエーションの訂正と見るべきである。業績は堅調であり、AEI関連売上比率もFY10/2025の24%からFY10/2026計画では33%へ上昇する見込みである。1Q時点でもAEI売上は前年対比178%成長し、AEI売上比率は34%まで高まっている。AIオペレータは導入準備中企業7社、そのうちプライム上場企業4社を含むとされ、商用化の兆しは見えている。 それでも株価が上値を追いにくいのは、市場がすでに「AIテーマ」ではなく「AEIがどの程度の速度と規模で利益に転化するか」を問う段階に入ったためである。売上成長率が1Qで4.3%にとどまったことも、この慎重姿勢を強めている。

Ownershipは、投資判断において功罪が明確である。大株主上位には小代義行氏25.76%、永田基樹氏11.88%、森遼太氏10.98%、小代愛氏5.10%、アビスト4.05%が並び、上位大株主合計の保有比率は68.05%に達する。 創業者・経営陣・関係者の保有比率が高いことは、経営と株主の利害一致を強め、中長期の技術開発と事業化を継続する上ではプラスである。特に、同社のようにAEIという独自技術の商用化に時間を要する企業では、短期的な市場圧力に過度に左右されにくい所有構造は一定の意味を持つ。一方、浮動株が限られ、機関投資家が本格的にポジションを構築しにくいことは、流動性とバリュエーションの安定性に対する制約となる。株価はテーマ性で上振れしやすい反面、期待値が剥落する局面では買い支えも薄くなりやすい。

経営陣については、東京大学出身者を中心とする高学歴かつ若い技術者集団である点が、同社の重要な競争力である。外部取締役を除けば平均年齢は30代後半であり、AI、自然言語処理、数理モデル、ソフトウェア開発に対する深い理解は、AEIのような技術主導型ビジネスでは明確な優位性になり得る。若い経営陣が大きな株式を保有している点も、企業価値向上への強いコミットメントとして評価できる。ただし、投資家の視点では、研究開発力と上場企業としての資本市場対応力は別の能力である。今後は、技術力だけでなく、サービス型収益への移行、営業拡張、導入企業の増加、収益モデルの再現性を具体的な数字で示す必要がある。

現時点の投資判断で問うべきは、pluszeroの将来性そのものではなく、その将来性に対して現在の株価がどこまで適正な対価を求めているかである。同社は、AI関連小型成長株の中でも、粗利率、営業利益率、ROIC、財務基盤、経営陣の技術力という点で質の高い企業であり、AEIの産業適用が進めば、現在の収益規模を超える成長余地は十分にある。ただし、株価はすでにその将来像を相当程度織り込んでおり、投資家に十分な安全域を与えていない。強い業績進捗やAEI導入事例の拡大で株価が上昇する局面では、むしろ利益確定を優先する判断が合理的である。

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (Actual)