2026年6月16日

Japanese

Home

Omega Investment株式会社

サンセイランディック (Investment report – 1Q update)

| 株価(6/15) | 1,258 円 | 予想配当利回り(26/12予) | 4.1 % |

| 52週高値/安値 | 1,084/1,555 円 | ROE(25/12実) | 9.8 % |

| 1日出来高(3か月) | 8.1 千株 | 営業利益率(25/12実) | 9.6 % |

| 時価総額 | 108.0 億円 | ベータ(5年間) | 0.25 |

| 企業価値 | 310.1 億円 | 発行済株式数 | 8.584 百万株 |

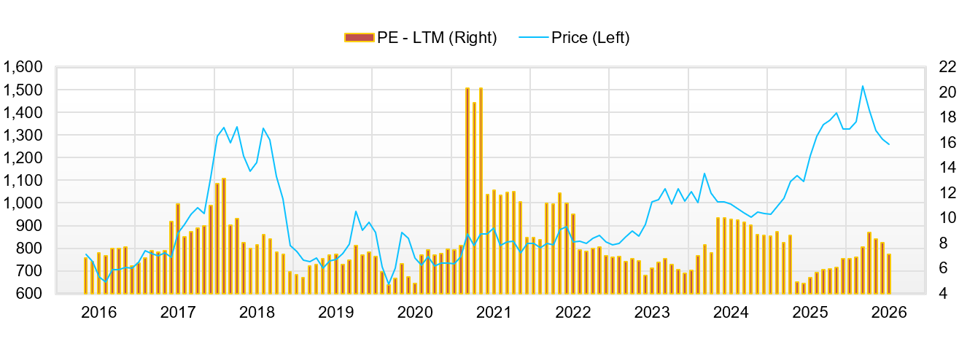

| PER(26/12予) | 7.7 倍 | 上場市場 | 東証スタンダード |

| PBR(25/12実) | 0.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

小型・低βの安定特性に、利益進捗と流動性改善が加わる。PBR1倍回復を視野に、強気に評価見直しを進める局面。

投資判断

2026年12月期第1四半期決算は、前回レポートで重視した「収益性改善」「在庫回転」「営業キャッシュフロー改善」のうち、少なくとも収益性と事業進捗について明確な前進を示した内容であった。売上高は9,606百万円、営業利益は2,040百万円、経常利益は1,894百万円、親会社株主に帰属する四半期純利益は1,317百万円となり、営業利益は通期会社計画2,400百万円に対して第1四半期だけで85.0%に達した。会社は通期計画を据え置いているが、1Q実績だけを見れば、現行計画には相応の保守性があると考えられる。

投資判断としては、同社株は PBR1倍回復を視野に、強気に評価見直しを進める局面に入った と位置付ける。今回の1Q決算は、利益進捗、仕入・販売の実行力、株主還元、流動性改善策のいずれにおいても、同社の株式評価を従来より一段前向きに見直す根拠を示した。前回レポートでは、ROE改善の進展を評価しつつ、在庫回転と営業CF改善が株価評価見直しの焦点であると整理した。今回1Qでは、営業CFの確認はなお残るものの、利益の持続性と将来収益原資の積み上がりについては、前回よりも強い評価が可能になった。

第一の評価点は、2025年12月期に確認された利益体質の改善が、2026年12月期1Qにも継続していることである。1Qの売上総利益率は34.8%と高く、前期1Qの34.0%からさらに改善した。営業利益率も21.2%に達しており、案件構成の影響を受ける四半期業績である点を考慮しても、同社の権利調整ビジネスが粗利を伴って成長していることを示す決算であった。売上高の増加そのものよりも、売上総利益と営業利益の伸びが企業価値形成に直結する同社にとって、今回の1Qは質の高い進捗と評価できる。

第二の評価点は、販売と仕入の双方が拡大していることである。1Qの販売実績は合計144件、売上高9,606百万円となり、底地は119件・5,969百万円、居抜きは19件・3,102百万円、所有権は6件・359百万円であった。仕入実績は合計235区画、仕入高7,724百万円であり、底地は211区画・4,414百万円、居抜きは21区画・3,227百万円と大きく伸びた。これは、1Q利益が単なる偶発的な大型案件ではなく、底地・居抜きを軸に販売と仕入の両輪で進んでいることを示している。

第三の評価点は、株式分割と増配により、資本市場との接点を改善する意思が示されたことである。同社は2026年7月1日を効力発生日として1株を2株に分割する予定であり、投資単位を引き下げることで流動性の向上と投資家層の拡大を図るとしている。また、2026年12月期の年間配当は、株式分割を考慮しない場合で51円の予定であり、前期実績の46円から増配となる。小型・低流動性株である同社にとって、株式分割と増配は、低PBRの是正を後押しする実務的な施策として評価できる。

一方で、評価見直しにはなお確認事項も残る。販売用不動産は2025年12月末の32,346百万円から2026年3月末には33,805百万円へ増加した。短期借入金、1年内返済予定の長期借入金、長期借入金も増加しており、在庫と借入を活用して成長を進める構図は継続している。したがって、PBR1倍超への本格的な評価見直しには、在庫が売上総利益と営業CFに転換されることを次回以降の決算で確認する必要がある。

総じて、今回の1Q決算は、同社株に対する評価を従来より強く見直すに足る内容であった。利益進捗は極めて高く、仕入も拡大し、株式分割と増配も打ち出された。営業CFの改善確認はなお残るが、同社はPBR1倍回復に向けて、強気に評価見直しを進める局面に入ったと考える。

◇ 2026年12月期1Q決算ハイライト:通期営業利益計画に対する進捗率は85%。会社計画は保守的に見える

2026年12月期第1四半期は、売上高9,606百万円、営業利益2,040百万円、経常利益1,894百万円、親会社株主に帰属する四半期純利益1,317百万円となった。前年同期比では、売上高が8.6%増、営業利益が13.0%増、経常利益が9.6%増、四半期純利益が12.1%増である。1Qとして増収増益を確保しただけでなく、売上総利益率、営業利益率ともに高水準であり、案件構成と収益性の両面で良好な決算であった。

会社の通期計画は、売上高25,500百万円、営業利益2,400百万円、経常利益1,900百万円、親会社株主に帰属する当期純利益1,330百万円で据え置かれている。これに対し、1Q時点の進捗率は売上高37.7%、営業利益85.0%、経常利益99.7%、純利益99.0%となる。利益進捗だけを見れば、現行計画は大幅な上振れ余地を内包している。

ただし、同社の四半期業績は、個別案件の販売タイミングと案件構成に大きく左右される。したがって、1Qの利益進捗をそのまま年間化することは適切ではない。会社が通期計画を据え置いたことも、1Qの高進捗を直ちに通期上方修正として反映する段階ではないとの慎重な判断を示すものとみられる。

投資家が重視すべき点は、1Q利益が高かったこと自体ではなく、利益の質である。売上総利益率は34.8%と高く、権利調整による付加価値が粗利益として実現されている。同社は、単純な不動産売買ではなく、権利関係が複雑な不動産を仕入れ、調整・整理を行ったうえで販売することで利益を得るモデルである。したがって、売上高よりも、売上総利益率、営業利益、ROE、在庫回転、営業CFが企業価値を判断する主要指標となる。

1Q時点では、利益面の進捗は非常に強い。一方、通期計画の上方修正が行われるかどうかは、2Q以降の販売進捗、粗利率の維持、在庫回転、営業CFの改善にかかっている。今回決算は、評価見直しを強める十分な材料を提供したが、その評価が株価に本格的に反映されるには、次回以降の決算でキャッシュ回収の裏付けが必要である。

◇セグメント分析:底地は安定収益の中核、居抜きは利益成長の変動要因。仕入拡大は将来粗利の原資

同社の開示上の事業セグメントは不動産販売事業の単一セグメントであるが、投資家目線では、底地、居抜き、所有権、その他不動産販売を分けて見る必要がある。企業価値形成の中核は底地と居抜きであり、所有権は補完的な役割を持つ。会社はセグメント情報について、不動産販売事業のみの単一セグメントであり重要性が乏しいため記載を省略しているが、販売実績と仕入実績は底地、居抜き、所有権に分けて開示している。

底地事業は、同社の安定収益基盤である。1Qの底地販売は119件、売上高5,969百万円であり、前年同期比では件数が41.7%増、売上高が3.8%増であった。件数の伸びに比べて売上高の伸びは小さいが、底地販売の件数が増加していることは、同社の案件消化力と権利調整力が継続して機能していることを示す。底地で見るべきKPIは、販売件数、売上高、販売区画数、仕入区画数である。

居抜き事業は、同社の利益成長におけるレバレッジ要因である。1Qの居抜き販売は19件と前年同期比26.9%減少したが、売上高は3,102百万円と12.8%増加した。販売件数が減少しても売上高が増えたことは、案件単価または案件規模の上昇を示唆する。居抜きは案件ごとの個別性が大きく、利益率の振れも相対的に大きいと考えられるため、企業価値上は安定収益というより、利益上振れを生む変動要因として位置付けるべきである。

仕入面では、底地が211区画・4,414百万円、居抜きが21区画・3,227百万円となり、底地・居抜きの両方で大幅に増加した。とくに居抜きの仕入高は前年同期比497.7%増であり、今後の販売案件の厚みを示す。一方で、仕入拡大は将来粗利の原資であると同時に、資金拘束と在庫回転リスクを伴う。したがって、会社資料上の「仕入拡大」は、投資家目線では「将来利益の原資」と「資金効率リスク」の両面で評価する必要がある。

所有権は、1Q販売が6件、売上高359百万円であり、前年同期比では件数、売上高とも増加した。ただし、規模としては底地・居抜きに比べて小さく、同社の企業価値を左右する主役ではない。所有権は、権利調整の結果として収益化される補完的事業であり、同社の専門性を広げる役割はあるものの、投資判断上の主要KPIはあくまで底地・居抜きの販売、仕入、粗利率、在庫回転である。

同社を単なる不動産販売会社として見ると、売上高の変動や在庫増加に目が向きやすい。しかし、同社の本質は、複雑な権利関係を調整し、流動性の低い不動産を販売可能な資産へ転換する権利調整ビジネスである。したがって、企業価値を動かすのは、販売件数や売上高だけではなく、権利調整によりどれだけ粗利を創出し、それをどれだけ速くキャッシュとして回収できるかである。

◇会社計画に織り込まれている要因と上振れ・下振れ要因

会社計画に織り込まれている基本シナリオは、2025年12月期末までに積み上げた販売用不動産を活用し、2026年12月期も増収増益を確保するというものである。通期予想は売上高25,500百万円、営業利益2,400百万円、経常利益1,900百万円、親会社株主に帰属する当期純利益1,330百万円であり、会社は1Q後もこの計画を変更していない。

1Q実績を踏まえると、会社計画にはかなり慎重な前提が置かれているとみられる。1Q営業利益2,040百万円に対して、通期計画は2,400百万円であるため、残り9か月の営業利益計画は360百万円にすぎない。この差は、2Q以降の販売粗利率低下、案件販売タイミングの偏重、販管費増加、保守的な利益見積もりを織り込んでいると考えられる。

上振れ要因の第一は、粗利率の維持である。1Qの売上総利益率34.8%は高水準であり、2Q以降も30%前後の粗利率を維持できれば、通期営業利益は会社計画を上回る可能性が高い。第二は、居抜き案件の販売進捗である。1Qでは居抜きの仕入高が大きく増えており、これが高粗利案件として販売に結びつけば、利益上振れ要因となる。第三は、株式分割による流動性改善である。流動性が改善し、個人投資家などの参加が増えれば、低PBR、高配当利回り、安定ROEという投資ストーリーが株価に反映されやすくなる。

下振れ要因の第一は、在庫回転の鈍化である。販売用不動産は2026年3月末に33,805百万円へ増加しており、販売進捗が鈍れば資金効率への懸念が再燃する。第二は、借入増加による金利負担である。支払利息は前年同期の75百万円から当1Qには134百万円へ増加しており、金利上昇局面では経常利益を圧迫する可能性がある。第三は、1Q利益率が高かった反動である。案件構成の変化により2Q以降の粗利率が大きく低下すれば、市場は1Qを一過性と判断する可能性がある。

したがって、現時点での評価は、会社計画に対して強い上振れ余地を認めつつも、2Q以降の粗利率、販売進捗、在庫回転、資金コストを確認するという整理になる。今回1Qは、強気に評価見直しを進める局面に入ったことを示す一方、その評価が持続するかどうかは、次回以降の決算で確認する必要がある。

◇財務・バランスシート:在庫増加は成長原資だが、PBR1倍超にはキャッシュ回収の裏付けが必要

財務面では、販売用不動産の増加が続いている。2026年3月末の販売用不動産は33,805百万円となり、2025年12月末の32,346百万円から1,459百万円増加した。総資産は44,466百万円、純資産は14,645百万円、自己資本比率は32.9%である。自己資本比率は前期末の33.3%から小幅に低下したが、利益剰余金の増加により純資産は増加している。

このバランスシートを投資家目線で読むと、同社は「在庫を積み上げて将来利益を作る局面」にある。在庫増加そのものは、将来の販売・利益計上の原資であり、直ちにネガティブではない。むしろ、1Qで販売と仕入がともに拡大していることを踏まえれば、営業現場が案件を確保できている点は評価できる。

ただし、在庫増加は常に資金効率とのセットで見る必要がある。短期借入金は2025年12月末の15,031百万円から2026年3月末には16,340百万円へ、1年内返済予定の長期借入金は6,111百万円から7,024百万円へ、長期借入金は4,001百万円から4,386百万円へ増加した。借入を活用して在庫を積み上げるモデルである以上、販売が遅れれば資金効率への警戒が高まりやすい。

前回レポートでは、2025年12月期の営業CFが販売用不動産の増加を主因として大幅マイナスとなり、これが市場の慎重姿勢につながると整理した。今回1Qでも販売用不動産はさらに増加しており、営業CFの確認はまだ終わっていない。なお、四半期決算短信では1Qのキャッシュ・フロー計算書は作成されていないため、キャッシュ回収の本格的な確認は2Q以降の開示を待つ必要がある。

したがって、今回決算は利益面では強い評価を支持するが、PBR1倍超への本格的な評価見直しには、在庫が利益とキャッシュに転換される実績確認が不可欠である。投資家にとって次に見るべき数字は、売上高や営業利益だけではない。販売用不動産残高、在庫回転、営業CF、支払利息、自己資本比率を組み合わせて確認する必要がある。

◇株主還元・株式分割:低流動性ディスカウントの縮小に向けた前向きな一手

今回の開示で注目すべきもう一つの点は、株式分割と配当予想の修正である。同社は2026年7月1日を効力発生日として、普通株式1株につき2株の割合で株式分割を行う予定である。会社は、投資単位当たりの金額を引き下げることにより、投資しやすい環境を整え、株式の流動性向上と投資家層の拡大を図ることを目的としている。

株式分割は、利益や純資産を直接増やす施策ではない。しかし、同社のような小型・低流動性株では、投資単位の引き下げが個人投資家層の拡大と出来高改善につながる可能性がある。前回レポートでは、同社株の低β、安定的な値動き、PBR1倍未満の評価ギャップを指摘した。今回の株式分割は、この低流動性ディスカウントを縮小するための実務的な一手として評価できる。

配当面では、2026年12月期の中間配当は21円、期末配当は株式分割後ベースで15円、株式分割を考慮しない場合の年間配当は51円の予定である。2025年12月期の年間配当46円から増配となり、利益成長と株主還元強化が並行している。PBR1倍を下回る局面では、増配は株価の下支え要因として機能しやすい。

所有構造を見ると、創業家・経営陣・自己株式・従業員持株会などの安定保有が厚く、浮動株比率は限定的である。これは株価の安定性に寄与する一方、機関投資家による大きな買い付けや出来高増加を制約しやすい。したがって、株式分割だけで機関投資家の参加が急増するとは限らないが、個人投資家層の拡大、出来高の底上げ、株価形成の連続性向上にはプラスに働く可能性がある。

今後、利益上振れ時に追加還元や配当方針の明確化が示されれば、資本効率改善への市場評価はさらに高まる。株式分割、増配、ROE改善、営業利益の高進捗が同時に示された今回の1Qは、同社株の評価見直しを強める材料が揃った決算であった。

◇株価動向と今後の注目点:次の焦点は2Qの粗利率、在庫回転、営業CF

今回の1Q決算は、同社株の評価を一段強く見直す契機となる内容であった。営業利益は通期計画の85.0%まで進捗し、経常利益と純利益は通期計画にほぼ到達した。加えて、株式分割と増配も発表されており、収益面と資本市場対応の両面で前向きな材料が揃った。

もっとも、株価評価が本格的に切り上がるには、2Q以降の確認が重要である。第一のモニタリング項目は、2Q累計営業利益が会社計画2,250百万円をどの程度上回るかである。1Q時点で営業利益2,040百万円を計上しているため、2Q単独で大きく失速しなければ、通期上方修正の蓋然性は高まる。

第二のモニタリング項目は、売上総利益率の推移である。1Qの34.8%が一過性ではなく、2Q以降も30%前後を維持できるかが重要である。粗利率の維持は、同社の権利調整力が収益性に反映されているかを確認する最も直接的な指標である。

第三のモニタリング項目は、販売用不動産の残高と回転である。販売用不動産が増え続けるだけでは、資金効率への懸念は消えない。販売進捗が進み、在庫が売上総利益と営業CFに転換されることが、PBR1倍回復の条件である。

第四のモニタリング項目は、借入金と金利負担である。1Qでは支払利息が前年同期比で増加しており、今後の金利環境次第では経常利益を圧迫する可能性がある。営業利益が高進捗であっても、金融費用の増加が経常利益の伸びを抑える構図には注意が必要である。

第五のモニタリング項目は、株式分割後の出来高と投資家層の変化である。分割後に出来高が増え、個人投資家の参加が広がれば、低流動性ディスカウントの縮小が期待できる。一方、出来高が大きく変わらなければ、株式分割の効果は限定的にとどまる。

現時点では、同社株はPBR1倍回復を視野に、強気に評価見直しを進める局面に入ったと考える。1Q決算は利益進捗、仕入・販売、株主還元、流動性改善策のいずれにおいても前向きな内容であった。一方で、評価見直しの持続性を確認するには、2Q以降の粗利率、在庫回転、営業CFの改善が不可欠である。したがって、今回の結論は、同社の株式評価を従来より一段強く見直すべき局面に入った、というものである。

会社概要

◇不動産権利調整の専業モデル。ニッチ市場で高収益を狙う独立系プレイヤー

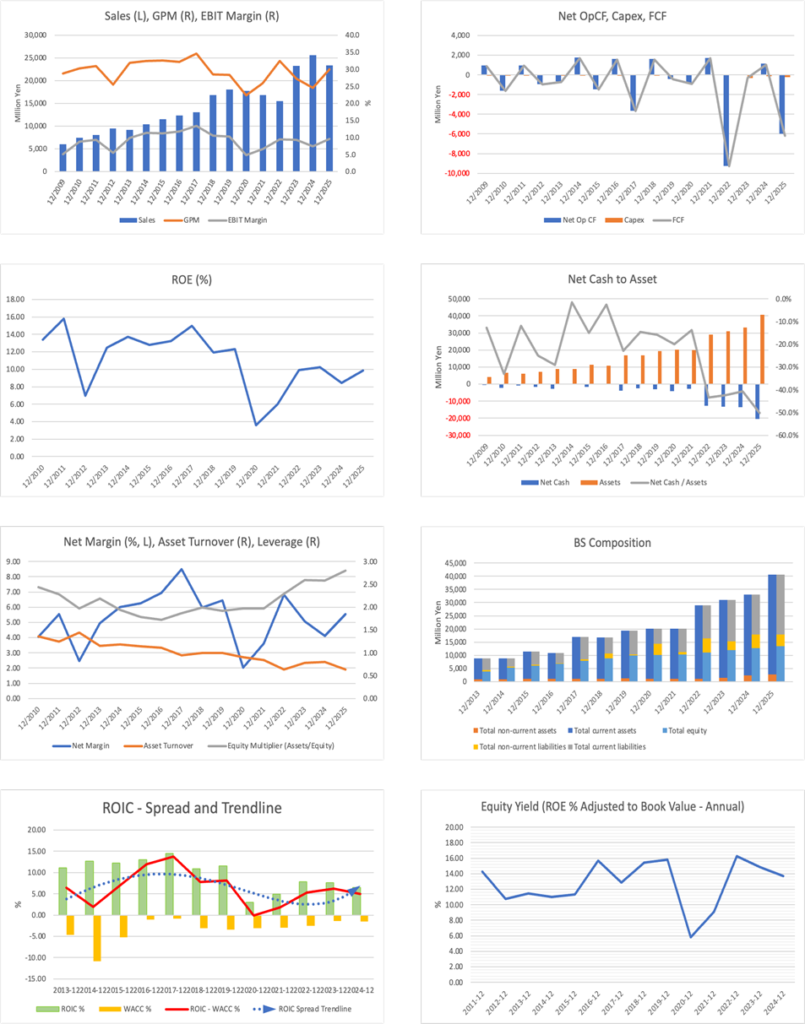

株式会社サンセイランディックは底地と居抜きを中心とする不動産権利調整ビジネスに特化し、競争が限定的なニッチ市場で収益機会を確保してきた不動産会社である。同社は全国を対象に、権利関係が複雑な不動産を仕入れ、調整・整理のうえで第三者に売却するフロービジネスを展開している。主力は借地権付き土地の底地取得と建物付き土地の居抜きであり、物件調査力、交渉力、法務対応力を個人依存ではなく組織的に蓄積している点が特徴である。2024年8月に2027年度までを対象とする新中期経営計画を公表し、既存事業の強化、派生事業の育成、資本効率の向上、株主還元の強化を掲げた。ROE目標は9〜12%レンジであり、資本コストを意識した経営への転換を明確にしている。加えて、地域活性化推進事業を社会課題解決モデルの柱と位置付け、自治体と連携して遊休不動産・未利用資産の再生を通じて地域のにぎわいと収益機会の創出を両立させる方針である。2025年から2027年は基盤構築を優先し、岩手県八幡平市、長崎県平戸市、静岡県東伊豆町などで取組みを進めている。

主要財務データ

| 単位: 百万円 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 | 2026/12 会社予想 |

| 売上高 | 16,836 | 15,533 | 23,269 | 25,620 | 23,349 | 25,500 |

| EBIT(営業利益) | 1,118 | 1,469 | 2,155 | 1,883 | 2,248 | 2,400 |

| 税引前収益 | 1,004 | 1,270 | 1,756 | 1,585 | 1,852 | 1,900 |

| 親会社株主帰属利益 | 609 | 1,060 | 1,183 | 1,051 | 1,295 | 1,330 |

| 現金・預金 | 5,361 | 3,837 | 3,770 | 5,013 | 4,717 | |

| 総資産 | 20,051 | 28,977 | 30,976 | 33,107 | 40,679 | |

| 債務合計 | 8,108 | 16,399 | 16,879 | 18,506 | 25,145 | |

| 純有利子負債 | 2,747 | 12,562 | 13,109 | 13,493 | 20,428 | |

| 負債総額 | 9,749 | 17,921 | 18,899 | 20,349 | 27,127 | |

| 株主資本 | 10,302 | 11,056 | 12,077 | 12,759 | 13,551 | |

| 営業活動によるキャッシュフロー | 1,705 | -9,268 | -12 | 1,143 | -5,969 | |

| 設備投資額 | 40 | 28 | 304 | 138 | 217 | |

| 投資活動によるキャッシュフロー | -51 | -267 | -766 | -715 | -464 | |

| 財務活動によるキャッシュフロー | -608 | 7,971 | 303 | 1,223 | 6,094 | |

| フリーキャッシュフロー | 1,682 | -9,282 | -291 | 1,049 | -6,177 | |

| ROA (%) | 3.04 | 4.32 | 3.95 | 3.28 | 3.51 | |

| ROE (%) | 5.98 | 9.93 | 10.23 | 8.46 | 9.84 | |

| EPS (円) | 73.6 | 129.6 | 143.8 | 127.2 | 158.9 | 163.5 |

| BPS (円) | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 | 1,670.0 | |

| 一株当り配当(円) | 26.00 | 28.00 | 33.00 | 41.00 | 46.00 | 51.00 |

| 発行済み株式数 (百万株) | 8.47 | 8.49 | 8.58 | 8.58 | 8.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/12 | 2025/12 | 2026/12 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 7,207 | 5,785 | 8,358 | 4,270 | 8,848 | 5,664 | 5,202 | 3,634 | 9,607 |

| 前年同期比 | 11.1% | 5.3% | 11.7% | 12.3% | 22.8% | -2.1% | -37.8% | -14.9% | 8.6% |

| 売上原価 | 5,521 | 4,228 | 6,448 | 3,122 | 5,842 | 4,062 | 3,684 | 2,767 | 6,264 |

| 売上総利益 | 1,686 | 1,558 | 1,910 | 1,149 | 3,006 | 1,602 | 1,518 | 868 | 3,342 |

| 粗利率 | 23.4% | 26.9% | 22.9% | 26.9% | 34.0% | 28.3% | 29.2% | 23.9% | 34.8% |

| 販管費 | 1,115 | 1,102 | 1,125 | 1,077 | 1,200 | 1,168 | 1,108 | 1,271 | 1,302 |

| EBIT(営業利益) | 571 | 455 | 785 | 72 | 1,806 | 434 | 410 | -403 | 2,041 |

| 前年同期比 | -49.0% | -15.5% | 16.2% | -140.5% | 216.6% | -4.6% | -47.7% | -662.5% | 13.0% |

| EBITマージン | 7.9% | 7.9% | 9.4% | 1.7% | 20.4% | 7.7% | 7.9% | -11.1% | 21.2% |

| EBITDA | 587 | 476 | 806 | 92 | 1,827 | 460 | 442 | -372 | 2,071 |

| 税引前収益 | 493 | 369 | 728 | -4 | 1,728 | 349 | 313 | -538 | 1,894 |

| 当期利益 | 328 | 245 | 485 | -7 | 1,175 | 236 | 213 | -329 | 1,317 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 328 | 245 | 485 | -7 | 1,175 | 236 | 213 | -329 | 1,317 |

| 前年同期比 | -52.0% | -4.0% | 25.2% | -94.9% | 258.2% | -4.0% | -56.1% | 4432.4% | 12.1% |

| 利益率 | 4.6% | 4.2% | 5.8% | -0.2% | 13.3% | 4.2% | 4.1% | -9.1% | 13.7% |

| [貸借対照表] | |||||||||

| 現金・預金 | 4,479 | 4,988 | 4,728 | 5,013 | 5,788 | 5,730 | 5,319 | 4,717 | 6,960 |

| 総資産 | 30,487 | 30,561 | 29,940 | 33,107 | 31,353 | 32,250 | 35,709 | 40,680 | 44,466 |

| 債務合計 | 16,787 | 16,211 | 15,595 | 18,506 | 15,747 | 16,379 | 20,002 | 25,145 | 27,752 |

| 純有利子負債 | 12,308 | 11,223 | 10,867 | 13,493 | 9,959 | 10,649 | 14,683 | 20,428 | 20,792 |

| 負債総額 | 18,354 | 18,163 | 17,173 | 20,349 | 17,712 | 18,471 | 21,832 | 27,128 | 29,821 |

| 株主資本 | 12,133 | 12,398 | 12,768 | 12,759 | 13,641 | 13,779 | 13,877 | 13,551 | 14,645 |

| [収益率 %] | |||||||||

| ROA | 2.75 | 2.66 | 3.02 | 3.28 | 6.14 | 6.01 | 4.93 | 3.51 | 3.79 |

| ROE | 6.98 | 6.74 | 7.32 | 8.46 | 14.73 | 14.43 | 12.13 | 9.84 | 10.16 |

| [一株当り指標: 円] | |||||||||

| EPS | 39.8 | 29.7 | 58.6 | -0.9 | 142.4 | 29.1 | 26.2 | -40.5 | 162.3 |

| BPS | 1,472.3 | 1,501.2 | 1,542.9 | 1,541.8 | 1,665.9 | 1,701.6 | 1,709.9 | 1,670.0 | 1,804.8 |

| 一株当り配当 | 0.00 | 16.00 | 0.00 | 25.00 | 0.00 | 17.00 | 0.00 | 29.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 | 8.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2016年 12月期 |

2017年 12月期 |

2018年 12月期 |

2019年 12月期 |

2020年 12月期 |

2021年 12月期 |

2022年 12月期 |

2023年 12月期 |

2024年 12月期 |

2025年 12月期 |

| [損益計算書] | ||||||||||

| 売上高 | 12,300 | 13,099 | 16,833 | 18,020 | 17,775 | 16,836 | 15,533 | 23,269 | 25,620 | 23,349 |

| 前年同期比 | 6.3% | 6.5% | 28.5% | 7.1% | -1.4% | -5.3% | -7.7% | 49.8% | 10.1% | -8.9% |

| 売上原価 | 8,344 | 8,566 | 12,028 | 12,902 | 13,788 | 12,468 | 10,486 | 16,927 | 19,318 | 16,355 |

| 売上総利益 | 3,957 | 4,532 | 4,805 | 5,119 | 3,986 | 4,368 | 5,047 | 6,342 | 6,302 | 6,994 |

| 粗利率 | 32.2% | 34.6% | 28.5% | 28.4% | 22.4% | 25.9% | 32.5% | 27.3% | 24.6% | 30.0% |

| 販管費 | 2,295 | 2,434 | 2,702 | 2,891 | 2,750 | 2,877 | 3,031 | 3,569 | 3,752 | 4,746 |

| EBIT(営業利益) | 1,446 | 1,762 | 1,766 | 1,861 | 847 | 1,118 | 1,469 | 2,155 | 1,883 | 2,248 |

| 前年同期比 | 11.2% | 21.9% | 0.2% | 5.4% | -54.5% | 31.9% | 31.5% | 46.7% | -12.6% | 19.4% |

| EBITマージン | 11.8% | 13.5% | 10.5% | 10.3% | 4.8% | 6.6% | 9.5% | 9.3% | 7.3% | 9.6% |

| EBITDA | 1,532 | 1,833 | 1,822 | 1,912 | 896 | 1,161 | 1,517 | 2,236 | 1,962 | 2,357 |

| 税引前収益 | 1,329 | 1,672 | 1,539 | 1,759 | 712 | 1,004 | 1,270 | 1,756 | 1,585 | 1,852 |

| 当期利益 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 | 1,295 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 854 | 1,111 | 1,007 | 1,159 | 358 | 609 | 1,060 | 1,183 | 1,051 | 1,295 |

| 前年同期比 | 17.9% | 30.2% | -9.4% | 15.1% | -69.1% | 70.5% | 73.9% | 11.6% | -11.2% | 23.2% |

| 利益率 | 6.9% | 8.5% | 6.0% | 6.4% | 2.0% | 3.6% | 6.8% | 5.1% | 4.1% | 5.5% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 2,435 | 3,558 | 3,594 | 4,134 | 4,330 | 5,361 | 3,837 | 3,770 | 5,013 | 4,717 |

| 総資産 | 10,833 | 16,916 | 16,777 | 19,294 | 20,071 | 20,051 | 28,977 | 30,976 | 33,107 | 40,679 |

| 債務合計 | 2,712 | 7,439 | 6,048 | 7,203 | 8,342 | 8,108 | 16,399 | 16,879 | 18,506 | 25,145 |

| 純有利子負債 | 277 | 3,881 | 2,454 | 3,069 | 4,012 | 2,747 | 12,562 | 13,109 | 13,493 | 20,428 |

| 負債総額 | 3,977 | 8,909 | 7,869 | 9,399 | 10,004 | 9,749 | 17,921 | 18,899 | 20,349 | 27,127 |

| 株主資本 | 6,856 | 8,006 | 8,908 | 9,895 | 10,067 | 10,302 | 11,056 | 12,077 | 12,759 | 13,551 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 1,611 | -3,666 | 1,617 | -420 | -917 | 1,705 | -9,268 | -12 | 1,143 | -5,969 |

| 設備投資額 | 111 | 57 | 66 | 61 | 21 | 40 | 28 | 304 | 138 | 217 |

| 投資活動によるキャッシュフロー | -184 | 107 | -64 | -71 | -288 | -51 | -267 | -766 | -715 | -464 |

| 財務活動によるキャッシュフロー | -1,278 | 4,667 | -1,495 | 984 | 953 | -608 | 7,971 | 303 | 1,223 | 6,094 |

| フリーキャッシュフロー | 1,536 | -3,692 | 1,572 | -446 | -923 | 1,682 | -9,282 | -291 | 1,049 | -6,177 |

| [収益率 %] | ||||||||||

| ROA | 7.68 | 8.01 | 5.98 | 6.42 | 1.82 | 3.04 | 4.32 | 3.95 | 3.28 | 3.51 |

| ROE | 13.24 | 14.96 | 11.90 | 12.32 | 3.58 | 5.98 | 9.93 | 10.23 | 8.46 | 9.84 |

| 当期利益率 | 6.94 | 8.48 | 5.98 | 6.43 | 2.01 | 3.62 | 6.82 | 5.08 | 4.10 | 5.55 |

| 資産回転率 | 1.11 | 0.94 | 1.00 | 1.00 | 0.90 | 0.84 | 0.63 | 0.78 | 0.80 | 0.63 |

| 財務レバレッジ | 1.72 | 1.87 | 1.99 | 1.92 | 1.97 | 1.97 | 2.30 | 2.59 | 2.58 | 2.80 |

| [一株当り指標: 円] | ||||||||||

| EPS | 104.9 | 134.4 | 119.6 | 137.1 | 42.3 | 73.6 | 129.6 | 143.8 | 127.2 | 158.9 |

| BPS | 841.3 | 958.0 | 1,054.5 | 1,170.2 | 1,192.9 | 1,249.5 | 1,356.8 | 1,465.5 | 1,541.8 | 1,670.0 |

| 一株当り配当 | 12.00 | 18.00 | 21.00 | 23.00 | 25.00 | 26.00 | 28.00 | 33.00 | 41.00 | 46.00 |

| 発行済み株式数 (百万株) | 8.15 | 8.35 | 8.45 | 8.46 | 8.47 | 8.47 | 8.49 | 8.58 | 8.58 | 8.58 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。