2026年7月27日

Japanese

Home

Omega Investment株式会社

プレステージ・インターナショナル (Investment report – 4Q update)

| 株価(6/15) | 651 円 | 予想配当利回り(27/3予) | 4.3 % |

| 52週高値/安値 | 586/762 円 | ROE(26/3実) | 12.5 % |

| 1日出来高(3か月) | 407.3 千株 | 営業利益率(26/3実) | 12.5 % |

| 時価総額 | 827.9 億円 | ベータ(5年間) | 0.21 |

| 企業価値 | 605.4 億円 | 発行済株式数 | 127.176 百万株 |

| PER(27/3予) | 13.7 倍 | 上場市場 | 東証プライム |

| PBR(26/3実) | 1.7 倍 |

| 本ページのPDF版はこちら |

| PDF version |

高い資本効率とキャッシュフロー成長を約20年維持してきたプレステージ・インターナショナルは、複数の評価手法で見たフェアバリューが現株価を上回り、年初来の大幅調整で長期的な株価再評価余地が一段と際立っている。

投資判断

長期の資本効率とキャッシュ創出力を再評価、株価下落は買い増しの好機

同社は中長期で強気に評価でき、現株価は組み入れ比率を引き上げる局面と捉えたい。2026年3月期は売上高709.11億円、営業利益88.69億円、経常利益97.72億円、親会社株主に帰属する当期純利益59.20億円と、売上高・各段階利益で過去最高を更新した。営業キャッシュ・フローは104億円、ネットキャッシュは約219億円、ROICは12.4%であり、財務安全性と資本効率の両面で投資対象としての質は高い。時価総額835億円、予想PER14.9倍、実績PBR1.69倍は、安定収益企業として行きすぎた水準ではない。むしろ、同社が過去長期にわたりトップラインとキャッシュ・フローを拡大させながら、バランスシートを大きく崩さず、ROE10%台、ROICスプレッドを高水準で維持してきた実績を踏まえれば、現株価は中長期投資家が組み入れ比率を引き上げるに値する水準にある。当社試算による複数の評価手法で見たフェアバリューはいずれも現株価を上回っており、年初来の株価調整は、同社の長期的なキャッシュ創出力と資本効率を評価する投資家にとって、組み入れ比率を引き上げる十分な根拠を与えている。

前回レポートでは、投資妙味の中核を「運用ノウハウと規模の経済が生む安定収益・キャッシュ創出」と位置付け、再評価条件として、委託料改定、マージン改善、採用・定着、稼働率、株主還元の継続性を挙げていた。今回、そのうち価格改定と株主還元において明確な前進がみられた。会社は、物価高騰に伴う委託料改定が下期にかけて順次妥結し、業績を押し上げたと説明している。また、2026年3月期は1株当たり配当26円、約15億円の自己株式取得を実施し、2027年3月期は1株当たり28円の配当を計画する。安定成長と還元を組み合わせたリターン設計は、同社株を中長期保有に適した銘柄として位置付ける根拠になる。

投資判断を強気に修正する理由は、株価が下落する一方で、業績の質とバリュエーションの双方に改善余地があるためである。オートモーティブ事業では協力会社への支払単価上昇を受けながらも、委託料改定と新規業務で期初の減益予想から改善した。金融保証事業では売上高122.82億円、営業利益27.66億円と二桁増収増益を維持し、カスタマー事業も減収ながら委託料改定と既存業務見直しで営業利益が30.1%増となった。成長率鈍化、人件費上昇、DX投資負担への警戒が株価の重石になっている可能性はあるが、同社のキャッシュ創出力と資本効率を前提にすれば、足元の株価調整は中長期投資家にとって魅力的なエントリーポイントになり得る。

会社の力の源泉をあらためて振り返ると、24時間365日のコンタクトセンター、現場手配、協力会社ネットワーク、IT事業を一体で運用する能力にある。この運用基盤は顧客企業の業務フローに深く組み込まれており、委託先変更のコストが高く、継続収益化しやすい。さらに、金融保証事業のような高利益率領域を併せ持つことで、人件費上昇に弱いBPO単独モデルから一段進んだ収益構造を形成している。総括すると、前回の中長期保有に相応しい優良銘柄という評価を維持しつつ、タイムリーな株価下落により、株価評価を強気に見直すべきであると考える。ただし、営業利益率は12.5%で横ばいであり、一層積極的な組み入れ比率引き上げには、2027年3月期計画の営業利益96億円、秋田BPO潟上キャンパス稼働後の生産性、AI/DX投資の収益貢献を確認したい。これらが連続して示されれば、株価が大きく反応する可能性もあるだろう。

◇ 2026年3月期決算ハイライト:過去最高業績を更新、価格転嫁と金融保証事業が利益成長を下支え

2026年3月期決算は、増収増益の質が前期より改善した内容であった。売上高は709.11億円(前期比11.3%増)、営業利益は88.69億円(同11.4%増)、経常利益は97.72億円(同16.1%増)、親会社株主に帰属する当期純利益は59.20億円(同21.6%増)となり、売上高と各段階利益はいずれも過去最高を更新した。会社側は、主要セグメントで既存業務の拡大と新規クライアント獲得が進んだことに加え、委託料改定が寄与したと説明している。特に、物価高騰に伴う価格改定が下期にかけて順次妥結した点は、前回からの重要な確認事項であった。

営業利益の増加は、単なる売上拡大だけではない。従業員の処遇改善による賃金上昇や、オートモーティブ事業における協力会社への支払単価上昇を吸収しながら、営業利益率を12.5%で維持した点を評価したい。売上総利益率は22.0%から21.6%へ0.4ポイント低下しており、コスト増の影響は残ったが、販管費の伸びを抑え、増収効果と価格改定で営業利益を押し上げた。加えて、為替差益3.53億円、持分法投資利益1.94億円も経常利益を押し上げた。

事業別では、金融保証事業の伸びが目立つ。売上高は122.82億円(前期比16.2%増)、営業利益は27.66億円(同18.4%増)となり、家賃債務保証の契約件数が10%以上伸長したほか、医療費用保証の導入医療機関も大幅に増加した。オートモーティブ事業は売上高299.30億円(同9.8%増)と拡大したが、営業利益は34.49億円で横ばいにとどまった。外注費上昇が利益を抑えたが、委託料改定により期初の減益予想から改善しており、乗り越え方は価格転嫁の継続と手配効率の向上である。

課題も明確である。IT事業は先行売上の収れんと開発投資で減収減益、ソーシャル事業は赤字幅を縮小したものの5.4億円の営業赤字が残った。全社業績への影響は限定的だが、投資家目線では、主力事業で稼いだ利益をどこまで成長投資に回し、どこから採算改善を求めるのかを見極める必要がある。ただし、2025年10月にDX推進本部を新設し、AI等を活用した効率化を加速している点は、労働集約型モデルの弱点を補う取り組みとして評価できる。

今回決算は、価格転嫁が業績に反映され始めた点で前向きである。ただし営業利益率は横ばいであり、株価再評価には金融保証事業の成長継続とオートモーティブ事業の利益率回復を確認したい。

◇ セグメント分析:規模のオートモーティブ事業、高採算の金融保証事業、成長余地のグローバル事業が収益を牽引

同社の収益構造は、オートモーティブ事業を売上規模の柱、金融保証事業を利益成長の柱、グローバル事業とプロパティ事業を準主力とする分散型ポートフォリオである。2026年3月期の事業別売上高は、オートモーティブ事業299.30億円、金融保証事業122.82億円、グローバル事業104.84億円、プロパティ事業98.60億円、カスタマー事業66.55億円、ソーシャル事業8.97億円、IT事業8.00億円であり、連結売上高709.11億円に対する構成比は、それぞれ42.2%、17.3%、14.8%、13.9%、9.4%、1.3%、1.1%となる。営業利益では、オートモーティブ事業34.49億円、金融保証事業27.66億円、グローバル事業12.63億円、カスタマー事業10.37億円、プロパティ事業8.06億円、IT事業1.03億円、ソーシャル事業は5.40億円の赤字である。

オートモーティブ事業は、損害保険会社や自動車メーカー向けにロードサービス、事故受付、手配システム運用等を提供する最大セグメントである。売上高は前期比9.8%増となった一方、営業利益は横ばいであり、契約台数増加、新規クライアント獲得、委託料改定が増収に寄与したものの、協力会社への支払費用上昇が利益率を抑制した。したがって同事業は、今後も売上成長の牽引役であると同時に、価格転嫁と外注費管理の進捗を測る重要指標である。

プロパティ事業は、分譲・賃貸住宅、戸建て、コインパーキング向けの修繕・駆けつけ・メンテナンスを担う。売上高は前期比14.0%増、営業利益は同10.4%増となり、賃貸住宅向けホームアシストの好調推移が収益を支えた。

グローバル事業は、海外旅行保険のクレームエージェント、駐在員向け医療サポート等を展開し、売上高は前期比17.3%増、営業利益は同10.9%増であった。ヘルスケアプログラムの新規顧客獲得とエリア拡大による会員数増加が牽引しており、海外医療・保険周辺の運用基盤が成長余地を持つ。

金融保証事業は、子会社イントラストを中心に家賃債務保証、医療費用保証、介護費用保証を提供する高採算セグメントである。家賃債務保証の契約件数が10%以上伸長し、医療費用保証の導入医療機関も大幅に増加したことで、売上高は前期比16.2%増、営業利益は同18.4%増となった。カスタマー事業はクレジットカード関連業務などを扱い、案件選別により減収となったが、委託料改定と既存業務見直しで営業利益は30.1%増と大幅に改善した。IT事業は先行売上の収れんと開発投資で減収減益、ソーシャル事業はスポンサー収入増と保育事業回復で赤字幅が縮小したが、全社利益への貢献は限定的である。全体として、同社の投資評価では、オートモーティブ事業の利益率回復、金融保証事業の高成長維持、グローバル事業の採算を伴う拡大が最重要論点となる。

◇ 2027年3月期 業績予想:2027年3月期も増収増益計画、焦点は営業利益100億円への到達力

2027年3月期会社計画は堅実な増収増益であり、成長の方向性は維持されている。ただし、純利益は横ばい計画であり、株価が短期間に一段と評価されるには、営業利益の上振れ余地と利益率改善を確認する必要がある。会社計画は、売上高760億円(前期比7.2%増)、営業利益96億円(同8.2%増)、経常利益99.3億円(同1.6%増)、親会社株主に帰属する当期純利益59.2億円(同横ばい)である。第8次中期経営計画の最終年度にあたり、過去最高売上の更新と14期連続の営業増益を見込む内容である。

計画の柱は、アシスタンスサービスの継続成長と金融保証事業の拡大である。オートモーティブ事業は売上高315.3億円、営業利益37億円を見込む。物価上昇に伴う仕入れ増や人件費上昇は続くが、手配件数、契約台数、委託料改定、新規クライアント業務の通年寄与が利益を押し上げる。金融保証事業は売上高142億円、営業利益30億円を計画し、家賃債務保証の成長に加え、医療・介護分野の保証サービス拡大が牽引役となる。

利益成長には重さも残る。グローバル事業は売上高110億円、営業利益13.5億円と増収増益を見込むが、海外拠点の営業体制強化など先行投資により、利益の伸びは緩やかである。ソーシャル事業も売上拡大を見込むものの、スポーツ事業の体制強化費用により営業赤字は残る見通しである。全社では、AIを含むDX化、CTIへのAI機能実装、次世代共通プラットフォーム開発に取り組む方針であり、これらが人件費上昇をどこまで吸収できるかが利益率の分かれ目となる。

中期経営計画との関係では、2027年3月期会社計画は売上高760億円、営業利益96億円であり、売上面では中期計画で意識されてきた水準を概ねクリアするが、利益面では営業利益100億円到達に向けて、なお採算改善の余地が残る。もっとも、オートモーティブ事業の価格転嫁、金融保証事業の高成長、カスタマー事業の案件選別効果が続けば、営業利益率の改善余地は残る。反対に、賃金上昇、協力会社への支払単価上昇、DX投資負担が想定以上に膨らむ場合は、増収にもかかわらず利益率改善が遅れる可能性がある。したがって、2027年3月期の業績予想を見るうえでは、売上高の達成確度よりも、営業利益96億円の上振れ余地と営業利益率の改善ペースを重視したい。

2027年3月期は、増収増益と還元強化が並走する良好な計画である。ただし、営業利益100億円の達成確度、金融保証事業の成長継続、AI/DXによる利益率改善が確認できるまでは、株価再評価は段階的に進むとみる。

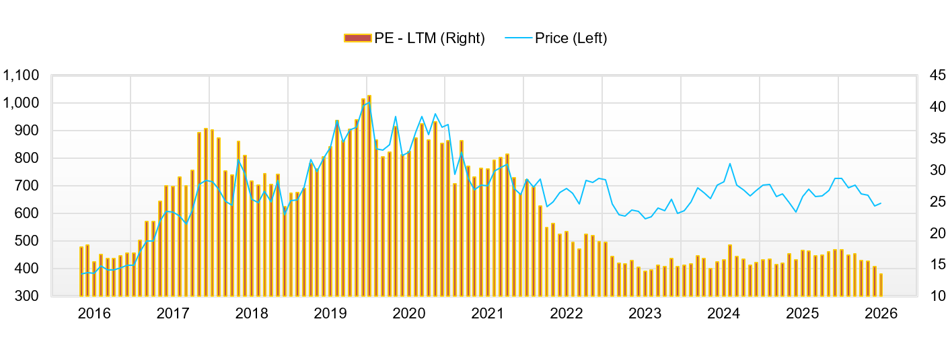

◇ 株価動向と今後の注目点:株価は下値圏、再評価には利益率改善と還元継続の確認が必要

同社の足元の株価は過去最高業績と還元強化を十分に織り込んでおらず、下値圏で再評価のきっかけを待つ局面である。2026年2月2日の終値674円から、2月10日には698円まで戻したが、その後は650円台後半から700円台前半のレンジで推移した。4月15日には高値702円を付けたものの、5月14日の終値は657円であり、2月初からは約2.5%下落した。5月15日には一時646円まで下落し、年初来安値を更新している。テクニカル面では、700円台前半が上値抵抗線、650円前後が下値支持線として意識される。出来高は5月13日に45.9万株、5月14日に64.65万株へ増加しており、決算発表前後で需給が一時的に悪化したとみる。

バリュエーション面では、予想PER14.9倍、実績PBR1.69倍は、同社の安定したキャッシュ創出力、ネットキャッシュ約219億円、ROIC12.4%を踏まえると割高感はない。2027年3月期の会社計画配当は1株当たり28円であり、650円台の株価水準では配当利回りも4%台となる。市場は、金融保証事業の成長や価格転嫁の進展を評価しつつも、2027年3月期の親会社株主に帰属する当期純利益が59.2億円で横ばい計画である点、人件費上昇、DX投資負担、オートモーティブ事業の利益率回復の遅れを警戒していると考える。

材料発表に対する株価反応は、総じて鈍い。4月14日に公表された東京海上日動火災保険との資本業務提携では、プレミア・エイド株式33.4%を東京海上日動へ譲渡し、緊急通報サービスの高度化を進める内容であったが、4月14日の株価は690円、前日比0.88%上昇にとどまった。4月20日のナビタイムジャパン、東京海上スマートモビリティ、プレミア・エイドによる二輪向け有人オペレーター連携型緊急通報サービスの社会実装に向けた連携開始も、中期的にはモビリティ領域のサービス拡張として評価できるが、4月20日の株価は675円、前営業日比1.75%下落した。いずれも事業戦略上は前向きだが、短期の収益寄与が見えにくく、株価材料としては限定的であった。

5月13日の2026年3月期決算、増配、株主優待再導入も、株価を強く押し上げる材料にはならなかった。同社は売上高709.11億円、営業利益88.69億円、経常利益97.72億円、親会社株主に帰属する当期純利益59.20億円と過去最高業績を更新し、初回基準日を2027年3月31日とする株主優待制度の再導入も決定した。発表翌日の5月14日終値は657円、前日比0.15%高にとどまった。市場は、過去実績よりも2027年3月期の利益率改善と純利益成長の再加速を待っているとみる。 5月11日の「女性が活躍する会社 BEST100」43位、3月16日の健康経営優良法人2026の5年連続認定は、人的資本の評価としてはポジティブだが、株価を大きく動かす材料にはなっていない。

今後、オーバーウェイトを検討する条件は明確である。第一に、2027年3月期第1四半期以降で営業利益率が12.5%から改善し、価格転嫁が利益率に反映されていること。第二に、金融保証事業が二桁成長を維持し、全社利益の押し上げ役として機能し続けること。第三に、オートモーティブ事業で協力会社への支払単価上昇を吸収し、営業利益率が回復すること。第四に、秋田BPO潟上キャンパスの稼働率、AI/DX投資の効果、採用・定着状況、自己株取得を含む還元方針が定量的に示されることである。

株価は短期的に弱いが、業績、財務、還元姿勢は崩れていない。650円前後で下値固めが進み、営業利益率改善と金融保証事業の成長継続が確認されれば、組み入れ比率の引き上げを検討できる局面である。

会社概要

◇24時間運用BPOを核に、移動・住まい・海外医療・保証を横断する安定収益企業

株式会社プレステージ・インターナショナルは、景気変動に左右されにくい困りごと解決型の運用BPOを中核に、継続収益とキャッシュ創出力を積み上げる東証プライム上場企業である。同社は1986年10月30日設立、連結従業員数は5,270人である。事業内容はBPO事業であり、オートモーティブ事業、プロパティ事業、グローバル事業、カスタマー事業、金融保証事業、IT事業、ソーシャル事業の各領域を展開する。

事業モデルの本質は、単なるコールセンター受託ではなく、コンタクトセンター、現場手配、協力会社ネットワーク、IT事業システムを組み合わせ、顧客企業の業務フローそのものを継続運用する点にある。

同社の強みは、24時間365日対応を支える人材、運用品質、業務標準化、IT事業活用、現場ネットワークが一体化していることである。委託先変更には移管コストと品質低下リスクが伴うため、顧客との関係は継続しやすく、価格改定や高付加価値案件の獲得が進めば、増収だけでなく利益率改善にもつながる構造である。

主要財務データ

| 単位: 百万円 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 CE |

| 売上高 | 46,744 | 54,563 | 58,739 | 63,720 | 70,911 | 76,000 |

| EBIT(営業利益) | 6,783 | 7,814 | 7,922 | 7,961 | 8,870 | |

| 税引前収益 | 7,118 | 8,375 | 9,093 | 8,405 | 9,812 | |

| 親会社株主帰属利益 | 4,357 | 5,319 | 5,791 | 4,870 | 5,920 | 5,920 |

| 現金・預金 | 18,238 | 21,671 | 22,790 | 23,408 | 28,073 | |

| 総資産 | 54,029 | 60,273 | 67,836 | 71,591 | 82,244 | |

| 債務合計 | 1,373 | 469 | 381 | 321 | 6,166 | |

| 純有利子負債 | -16,865 | -21,202 | -22,409 | -23,086 | -21,907 | |

| 負債総額 | 17,463 | 18,455 | 20,612 | 21,949 | 29,758 | |

| 株主資本 | 34,517 | 39,329 | 44,300 | 46,292 | 48,637 | |

| 営業活動によるキャッシュフロー | 6,610 | 7,888 | 5,884 | 7,841 | 10,467 | |

| 設備投資額 | 3,905 | 2,458 | 3,140 | 3,444 | 6,362 | |

| 投資活動によるキャッシュフロー | -4,346 | -2,539 | -2,614 | -3,870 | -6,913 | |

| 財務活動によるキャッシュフロー | -764 | -2,250 | -2,377 | -3,197 | 776 | |

| フリーキャッシュフロー | 2,706 | 5,430 | 2,744 | 4,397 | 4,105 | |

| ROA (%) | 8.65 | 9.31 | 9.04 | 6.99 | 7.70 | |

| ROE (%) | 13.29 | 14.40 | 13.85 | 10.75 | 12.47 | |

| EPS (円) | 34.0 | 41.6 | 45.3 | 38.3 | 47.0 | 47.5 |

| BPS (円) | 270.5 | 307.3 | 347.8 | 365.1 | 389.9 | |

| 一株当り配当(円) | 8.50 | 11.00 | 12.00 | 24.00 | 26.00 | 28.00 |

| 発行済み株式数 (百万株) | 128.19 | 128.45 | 128.68 | 128.68 | 127.18 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/3 | 2025/3 | 2026/3 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 14,994 | 15,049 | 15,721 | 16,831 | 16,119 | 16,724 | 17,677 | 18,221 | 18,290 |

| 前年同期比 | 6.3% | 8.1% | 5.9% | 12.3% | 7.5% | 11.1% | 12.4% | 8.3% | 13.5% |

| 売上原価 | 11,404 | 11,836 | 12,277 | 12,988 | 12,581 | 13,257 | 13,798 | 14,135 | 14,405 |

| 売上総利益 | 3,590 | 3,213 | 3,444 | 3,843 | 3,538 | 3,467 | 3,879 | 4,086 | 3,885 |

| 粗利率 | 23.9% | 21.4% | 21.9% | 22.8% | 21.9% | 20.7% | 21.9% | 22.4% | 21.2% |

| 販管費 | 1,523 | 1,483 | 1,444 | 1,573 | 1,571 | 1,532 | 1,558 | 1,662 | 1,696 |

| EBIT(営業利益) | 2,067 | 1,730 | 2,000 | 2,270 | 1,967 | 1,935 | 2,321 | 2,424 | 2,189 |

| 前年同期比 | 14.8% | -8.5% | 1.6% | 13.7% | -4.8% | 11.9% | 16.1% | 6.8% | 11.3% |

| EBITマージン | 13.8% | 11.5% | 12.7% | 13.5% | 12.2% | 11.6% | 13.1% | 13.3% | 12.0% |

| EBITDA | 2,610 | 2,244 | 2,572 | 2,883 | 2,595 | 2,530 | 2,936 | 3,102 | 2,892 |

| 税引前収益 | 2,864 | 1,663 | 2,283 | 2,454 | 2,006 | 2,015 | 2,669 | 2,735 | 2,394 |

| 当期利益 | 2,096 | 917 | 1,617 | 1,591 | 1,390 | 1,192 | 1,860 | 1,713 | 1,944 |

| 少数株主損益 | 159 | 132 | 171 | 157 | 185 | 179 | 212 | 183 | 216 |

| 親会社株主帰属利益 | 1,937 | 786 | 1,446 | 1,434 | 1,205 | 1,013 | 1,649 | 1,530 | 1,728 |

| 前年同期比 | 24.4% | -26.9% | 12.7% | -4.2% | -37.8% | 28.9% | 14.0% | 6.7% | 43.5% |

| 利益率 | 12.9% | 5.2% | 9.2% | 8.5% | 7.5% | 6.1% | 9.3% | 8.4% | 9.4% |

| [貸借対照表] | |||||||||

| 現金・預金 | 22,790 | 22,551 | 22,220 | 21,961 | 23,408 | 24,715 | 26,941 | 28,222 | 28,073 |

| 総資産 | 67,836 | 69,365 | 69,254 | 70,794 | 71,591 | 75,493 | 77,896 | 82,027 | 82,244 |

| 債務合計 | 381 | 250 | 188 | 188 | 321 | 4,686 | 4,561 | 8,868 | 6,166 |

| 純有利子負債 | -22,409 | -22,301 | -22,033 | -21,774 | -23,086 | -20,030 | -22,379 | -19,354 | -21,907 |

| 負債総額 | 20,612 | 21,349 | 20,756 | 21,659 | 21,949 | 26,685 | 27,154 | 31,207 | 29,758 |

| 株主資本 | 44,300 | 45,057 | 45,372 | 45,972 | 46,292 | 45,433 | 47,146 | 47,197 | 48,637 |

| [収益率 %] | |||||||||

| ROA | 9.04 | 8.34 | 8.43 | 8.27 | 6.99 | 7.04 | 7.20 | 7.06 | 7.70 |

| ROE | 13.85 | 12.87 | 12.95 | 12.73 | 10.75 | 11.27 | 11.46 | 11.58 | 12.47 |

| [一株当り指標: 円] | |||||||||

| EPS | 15.2 | 6.2 | 11.3 | 11.3 | 9.5 | 8.0 | 13.0 | 12.2 | 13.8 |

| BPS | 347.8 | 353.7 | 355.8 | 362.0 | 365.1 | 358.9 | 373.7 | 376.4 | 389.9 |

| 一株当り配当 | 6.00 | 0.00 | 12.00 | 0.00 | 12.00 | 0.00 | 13.00 | 0.00 | 13.00 |

| 発行済み株式数 (百万株) | 128.68 | 128.68 | 128.68 | 128.68 | 128.68 | 127.18 | 127.18 | 127.18 | 127.18 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| [損益計算書] | ||||||||||

| 売上高 | 29,478 | 33,119 | 37,196 | 42,378 | 40,618 | 46,744 | 54,563 | 58,739 | 63,720 | 70,911 |

| 前年同期比 | 7.9% | 12.4% | 12.3% | 13.9% | -4.2% | 15.1% | 16.7% | 7.7% | 8.5% | 11.3% |

| 売上原価 | 22,389 | 25,477 | 28,837 | 33,392 | 31,422 | 35,441 | 41,264 | 44,981 | 49,682 | 55,594 |

| 売上総利益 | 7,089 | 7,642 | 8,359 | 8,985 | 9,195 | 11,303 | 13,299 | 13,757 | 14,038 | 15,317 |

| 粗利率 | 24.0% | 23.1% | 22.5% | 21.2% | 22.6% | 24.2% | 24.4% | 23.4% | 22.0% | 21.6% |

| 販管費 | 3,321 | 3,412 | 3,672 | 4,052 | 3,962 | 4,461 | 5,471 | 5,836 | 6,076 | 6,447 |

| EBIT(営業利益) | 3,755 | 4,226 | 4,678 | 4,934 | 5,185 | 6,783 | 7,814 | 7,922 | 7,961 | 8,870 |

| 前年同期比 | 12.2% | 12.5% | 10.7% | 5.5% | 5.1% | 30.8% | 15.2% | 1.4% | 0.3% | 11.6% |

| EBITマージン | 12.7% | 12.8% | 12.6% | 11.6% | 12.8% | 14.5% | 14.3% | 13.5% | 12.5% | 12.5% |

| EBITDA | 4,724 | 5,194 | 5,674 | 6,041 | 6,340 | 8,307 | 9,627 | 9,926 | 10,274 | 11,460 |

| 税引前収益 | 4,154 | 4,594 | 4,839 | 5,345 | 5,343 | 7,118 | 8,375 | 9,093 | 8,405 | 9,812 |

| 当期利益 | 2,883 | 3,146 | 3,416 | 3,497 | 3,305 | 4,707 | 5,775 | 6,379 | 5,515 | 6,709 |

| 少数株主損益 | 94 | 209 | 231 | 304 | 337 | 350 | 457 | 587 | 645 | 789 |

| 親会社株主帰属利益 | 2,789 | 2,937 | 3,185 | 3,193 | 2,969 | 4,357 | 5,319 | 5,791 | 4,870 | 5,920 |

| 前年同期比 | 4.5% | 5.3% | 8.5% | 0.2% | -7.0% | 46.8% | 22.1% | 8.9% | -15.9% | 21.6% |

| 利益率 | 9.5% | 8.9% | 8.6% | 7.5% | 7.3% | 9.3% | 9.7% | 9.9% | 7.6% | 8.3% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 11,751 | 14,184 | 15,015 | 17,089 | 16,310 | 18,238 | 21,671 | 22,790 | 23,408 | 28,073 |

| 総資産 | 30,186 | 34,131 | 39,024 | 42,892 | 46,756 | 54,029 | 60,273 | 67,836 | 71,591 | 82,244 |

| 債務合計 | 605 | 358 | 1,160 | 916 | 567 | 1,373 | 469 | 381 | 321 | 6,166 |

| 純有利子負債 | -11,146 | -13,827 | -13,856 | -16,173 | -15,744 | -16,865 | -21,202 | -22,409 | -23,086 | -21,907 |

| 負債総額 | 8,100 | 9,052 | 11,284 | 12,990 | 13,867 | 17,463 | 18,455 | 20,612 | 21,949 | 29,758 |

| 株主資本 | 21,240 | 23,945 | 26,430 | 28,363 | 31,072 | 34,517 | 39,329 | 44,300 | 46,292 | 48,637 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 3,032 | 4,324 | 3,571 | 5,934 | 4,631 | 6,610 | 7,888 | 5,884 | 7,841 | 10,467 |

| 設備投資額 | 1,159 | 702 | 2,423 | 2,927 | 3,568 | 3,905 | 2,458 | 3,140 | 3,444 | 6,362 |

| 投資活動によるキャッシュフロー | -852 | -1,817 | -2,744 | -2,797 | -4,137 | -4,346 | -2,539 | -2,614 | -3,870 | -6,913 |

| 財務活動によるキャッシュフロー | 1,042 | -166 | -79 | -1,267 | -1,357 | -764 | -2,250 | -2,377 | -3,197 | 776 |

| フリーキャッシュフロー | 1,873 | 3,621 | 1,148 | 3,007 | 1,063 | 2,706 | 5,430 | 2,744 | 4,397 | 4,105 |

| [収益率 %] | ||||||||||

| ROA | 9.93 | 9.13 | 8.71 | 7.80 | 6.62 | 8.65 | 9.31 | 9.04 | 6.99 | 7.70 |

| ROE | 14.31 | 13.00 | 12.65 | 11.66 | 9.99 | 13.29 | 14.40 | 13.85 | 10.75 | 12.47 |

| 当期利益率 | 9.46 | 8.87 | 8.56 | 7.54 | 7.31 | 9.32 | 9.75 | 9.86 | 7.64 | 8.35 |

| 資産回転率 | 1.05 | 1.03 | 1.02 | 1.03 | 0.91 | 0.93 | 0.95 | 0.92 | 0.91 | 0.92 |

| 財務レバレッジ | 1.44 | 1.42 | 1.45 | 1.50 | 1.51 | 1.54 | 1.55 | 1.53 | 1.54 | 1.62 |

| [一株当り指標: 円] | ||||||||||

| EPS | 22.0 | 23.0 | 24.9 | 25.0 | 23.2 | 34.0 | 41.6 | 45.3 | 38.3 | 47.0 |

| BPS | 167.0 | 187.5 | 206.6 | 221.5 | 242.5 | 270.5 | 307.3 | 347.8 | 365.1 | 389.9 |

| 一株当り配当 | 4.50 | 6.00 | 6.50 | 7.00 | 7.00 | 8.50 | 11.00 | 12.00 | 24.00 | 26.00 |

| 発行済み株式数 (百万株) | 126.75 | 127.66 | 127.88 | 128.02 | 128.06 | 128.19 | 128.45 | 128.68 | 128.68 | 127.18 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。