2026年7月27日

Japanese

Home

Omega Investment株式会社

カイオム・バイオサイエンス (Investment report – Basic)

| 株価(6/16) | 68 円 | 予想配当利回り(26/12予) | ー % |

| 52週高値/安値 | 66/161 円 | ROE(25/12実) | -65.1 % |

| 1日出来高(3か月) | 642.1 千株 | 営業利益率(25/12実) | -165.1 % |

| 時価総額 | 50.7 億円 | ベータ(5年間) | 0.4 |

| 企業価値 | 39.6 億円 | 発行済株式数 | 74.659 百万株 |

| PER(26/12予) | - 倍 | 上場市場 | 東証グロース |

| PBR(25/12実) | 3.8 倍 |

| 本ページのPDF版はこちら |

| PDF version |

中立スタンス継続、創薬の収益可視化が株価の転換点

投資判断

株価下落でリスクリワードは改善。需給リスクを見極めつつ、やや強気へ

株式会社カイオム・バイオサイエンス(以下、同社)の株式に対する基本スタンスは、前回4Qアップデート時点の「中立からやや強気」から、一段強めて「やや強気」とする。判断の根拠は、株価水準とファンダメンタルズの関係にある。前回アップデート以降、株価は大きく下落した一方、5月14日に公表された2026年12月期第1四半期決算では、ファンダメンタルズに大きな悪化は確認されていない。むしろ、創薬支援事業の売上は前年同期比で増加し、営業損失も縮小した。CBA-1205、CBA-1535、IDD、バイオシミラー関連の事業進捗も継続しており、前回判断の前提であった「創薬の収益可視化が株価の転換点」という論旨は崩れていない。前回アップデートでも、創薬の収益可視化、IDD案件の収益化、資金消費の鈍化が株価転換点と整理されていた。

同社は、ミッションとして「医療のアンメットニーズに創薬の光を」を掲げ、アンメットニーズに対する抗体医薬の開発候補品を生み出すバイオベンチャーである。会社は、創薬事業を「成長の源泉」、創薬支援事業を「安定収益の確保」、IDDを「事業機会の拡大」と位置付け、自社および社外のヒト・モノ・カネ・情報を有機的につなげる「三層ポートフォリオによる持続的成長モデル」により企業価値向上を目指している。この会社側の整理は、投資家から見ても同社の現在地を理解しやすい。創薬事業は、CBA-1205およびCBA-1535を中心に、導出契約締結による契約一時金、マイルストーン、ロイヤリティを狙うハイリスク・ハイリターンの成長源泉である。創薬支援事業は、抗体作製・抗体エンジニアリングおよびタンパク質調製を提供する「高付加価値型受託研究ビジネス」であり、短期間に収益を獲得するキャッシュフロー創出源である。IDDは、同社の抗体創薬にかかる技術力や創薬力を生かし、探索研究、臨床開発、バイオシミラー開発まで事業機会を広げるミドルリスク・ミドルリターン型の成長領域である。

2025年12月期は、売上高5.93億円、営業損失9.79億円、当期純損失9.82億円となった。前期に計上したPFKRライセンス契約の契約一時金が当期はなく、売上高は前期比で減少したが、これは一時金の反動であり、基礎収益力の悪化と短絡的に結び付ける必要はない。むしろ見るべき点は、創薬支援事業売上が5.93億円となり、会社計画5.00億円を上回ったこと、研究開発費が9.36億円から7.76億円へ減少し、営業損失が前期の10.30億円から9.79億円へ縮小したことである。創薬支援事業は3.56億円のセグメント利益を確保し、創薬事業は7.77億円のセグメント損失を計上した。すなわち、創薬支援が稼ぎ、創薬が投資する構図が確認された。直近4Qアップデートでも、2025年12月期は一時金の反動で減収となった一方、研究開発費を抑えて赤字幅を縮小した点が強調されていた。

2026年12月期第1四半期は、売上高1.47億円、営業損失2.32億円、経常損失2.32億円、当期純損失2.33億円であった。前年同期比では、売上高が1.38億円から1.47億円へ増加し、営業損失は2.64億円から2.32億円へ縮小した。研究開発費は2.03億円から1.74億円へ減少しており、臨床開発関連費用等の減少が損益改善に寄与した。現預金は2025年12月期末の12.05億円から2026年12月期第1四半期末には11.41億円へ減少したが、純資産は11.22億円から13.11億円へ増加している。足元では資金消費が続く一方、費用コントロールと新株予約権行使による資本増強が同時に進んでいると整理できる。

一方で、株価下落により、投資家が負担するバリュエーション上のリスクは低下した。前回4Qアップデート時点では、赤字局面にもかかわらず高PBRが続くこと、グロース・キャピタルを割当予定先とする新株予約権の行使・売却による需給圧力が、上値を抑える要因として意識された。しかし、足元の株価が調整したことで、同じ事業進捗に対する期待値は下がり、導出、IDD案件化、創薬支援売上の積み上げが確認された場合の上値余地は相対的に大きくなった。したがって、前回と同じ「中立からやや強気」を機械的に維持するよりも、株価水準の変化を反映して、投資判断を「やや強気」へ傾けるのが妥当と考える。

ただし、この判断は需給リスクを軽視するものではない。2025年11月にグロース・キャピタルを割当予定先とする行使価額修正条項付の第23回新株予約権を発行して以降、株価上昇局面では行使・売却による供給増が意識されやすい。直近4Qアップデートでは、割当予定先が行使により取得した株式を売却して資金回収を繰り返す前提が示されており、株価が上がるほど追加供給が意識されやすい構造であると整理されていた。 この需給要因は、短期的には戻り局面の上値を抑えやすい。したがって、投資行動としては、ストーリーだけで上値を追うのではなく、株価下落により改善したリスクリワードを踏まえ、導出、共同開発、IDD案件の収益化、創薬支援売上6.00億円の進捗、資金消費の鈍化を確認しながら段階的に評価を高める姿勢が現実的である。

同社株は、業績黒字化がすでに見えた安定成長株ではなく、創薬の収益可視化と創薬支援・IDDの積み上げを確認しながら評価を高めるイベント連動型の銘柄である。実績PBR5.13倍という市場指標から見ると、株価には黒字化期待が一定程度織り込まれている。ただし、前回アップデート後の株価下落により、同じファンダメンタルズに対する期待リターンは改善している。創薬で収益条件と計上時期が読み取れる開示が出れば、株価評価は一段上がる。一方、開示が進捗報告にとどまり、需給の重さが残る間は、株価はレンジ内で推移しやすい。現局面は、前回よりも株価水準の魅力が増しており、需給消化と収益可視化が進めば、株価レンジの上方修正が見込める局面とみる。

1. 会社概要・事業構造

抗体創製プラットフォームを核に、創薬、創薬支援、IDDを組み合わせるバイオベンチャー

同社は、2005年2月設立、2011年12月に東証グロース市場へ上場した抗体創薬ベンチャーである。本社および技術研究所を東京都渋谷区に、創薬研究所を神奈川県川崎市に置き、従業員数は64名である。事業内容は抗体医薬品の研究開発等であり、同社は「アンメットニーズに対する治療用抗体創製を手掛けるバイオベンチャー」と位置付けられる。ミッションは「医療のアンメットニーズに創薬の光を」、ビジョンは「アンメットニーズに対する抗体医薬の開発候補品を生み出すNo.1ベンチャー企業へ」である。

同社の特徴は、単なる研究開発型バイオベンチャーではなく、抗体創薬プラットフォームを用いて、創薬、創薬支援、IDDの3つのビジネスを組み合わせる点にある。同社は、自社のコア・コンピタンスを「Chiome’s mAb Discovery Engine」とし、「モノの目利き力×最速・最短で研究から臨床入りまで仕上げることができる実務力=カイオムの創薬力」と整理している。これは、抗体作製、抗体機能改変、親和性向上、タンパク質調製、非臨床試験、バイオCMC開発、原薬製造、治験薬製造、臨床試験オペレーション、臨床開発PM機能を、小規模組織ながら一気通貫で束ねる実務力を意味する。創薬研究から臨床開発までの上流工程において、ベンチャーならではのアジャイル型研究開発体制を持ち、最小の工数や資金で効率的な投資判断を行い、最大のリターンを狙うことが同社の基本姿勢である。

技術基盤としては、ADLib®システム、Tribody®、DoppeLibが重要である。ADLib®システムは、生体を使わず試験管内でヒト抗体を作製する技術であり、短時間でヒト抗体を取得でき、動物個体の免疫法と異なり免疫寛容の影響を受けにくい。遺伝子の自律的多様化を活用し、抗体の高親和性化まで連続して行える点も特徴である。Tribody®は、1つの分子に3つの結合部位を持たせ、異なる機能の組み合わせを可能にする多重特異性抗体技術である。CBA-1535はこのTribody®を用いた臨床開発品であり、世界初の創薬モダリティでの臨床入りとして同社が位置付けるパイプラインである。DoppeLibは、ADLib®システムを応用したバイスペシフィック抗体作製技術であり、多サンプルを高速で評価可能な細胞表面ディスプレイ技術として開発が進む。今後のIDDビジネスにおける重要技術と位置付けられ、複数企業とのコラボレーションが進められている。

同社の事業セグメントは「創薬事業」と「創薬支援事業」である。創薬事業は、アンメットニーズの高い疾患領域における抗体創薬の自社開発または共同開発を行い、その成果物である抗体に関する特許権等を製薬企業等に実施許諾し、契約一時金、マイルストーン、ロイヤリティ等を獲得する事業である。同社はこれを「成長を担う事業」と位置付けている。一方、創薬支援事業は、製薬企業、診断薬企業、大学等の研究機関で実施される創薬研究を支援し、サービス料等を獲得する事業である。主として国内製薬大手企業に対し、同社の抗体創薬技術プラットフォームを活用した抗体作製、抗体エンジニアリング、タンパク質調製を提供する「高付加価値型受託研究ビジネス」であり、同社はこれを「安定的な収益を獲得する事業」と位置付けている。

これに加えて、同社はIDDを第三の柱として育成している。IDDは、創薬プラットフォーム提供ビジネスであり、同社の抗体創薬にかかる技術力や創薬力を生かし、製薬企業や創薬スタートアップのバイオ創薬を推進する。対象は探索研究、臨床開発、バイオシミラー開発と多岐にわたり、契約形態も委受託契約型から共同研究開発型まで柔軟に設計される。会社は、委受託型は財務安定性に貢献し、共同研究開発型は将来収益や企業価値に貢献するビジネスと説明している。投資家から見れば、IDDは、創薬事業の一発型収益と創薬支援事業の安定収益の中間に位置する事業機会拡大の領域である。

この事業構造をどう見るかが、同社株評価の出発点となる。創薬事業だけを見れば、赤字先行で導出イベント待ちのバイオベンチャーである。しかし、創薬支援事業が一定の売上とセグメント利益を生み、IDDが外部案件やバイオシミラー領域へ広がることで、同社は抗体創薬プラットフォームを複数の収益モデルに展開する企業へ変わりつつある。もっとも、現時点では創薬支援の売上規模は6億円前後にとどまり、創薬事業の研究開発費を完全に吸収するには至っていない。したがって、企業価値の本格的な切り上がりには、創薬での導出収益、IDDでの案件化、創薬支援の継続的な上振れが必要である。

2. 事業の強み

目利き力と実務力を組み合わせ、研究から臨床入りまでを仕上げる上流工程の創薬力

同社の強みは、抗体そのものを作る技術だけではなく、有望なシーズを見極め、抗体候補を創出し、非臨床、CMC、臨床入りまで仕上げる実務力にある。同社が「モノの目利き力×最速・最短で研究から臨床入りまで仕上げることができる実務力」と表現する通り、同社の価値は、研究開発の初期段階で候補物質を見つけるだけでなく、製薬企業等への導出や共同開発に耐える形までデータと開発パッケージを整える能力にある。

この点は、創薬ベンチャーの評価において重要である。バイオベンチャーでは、優れた標的や抗体候補を持っていても、CMC、製造、非臨床、臨床試験設計、知財戦略が弱いと、製薬企業にとって導入しにくい案件になりがちである。同社は、ADLib®、Tribody®、DoppeLibなどの抗体作製技術に加え、臨床試験の治験申請・臨床開発実務、原薬・治験薬製造、特許戦略までを自社内外のネットワークで組み上げる。これは、単なる技術ベンチャーではなく、創薬プロジェクトを製薬企業が評価できる段階まで進める「橋渡し機能」を持つことを意味する。

創薬事業では、CBA-1205とCBA-1535が中核である。CBA-1205は、DLK1を標的とするADCC活性を高めた抗体であり、難治性のがん、特に肝細胞がん、メラノーマ、小児がん等での開発が進む。同社は、CBA-1205を肝細胞がん等に特有のDLK1というタンパク質を見分けて攻撃するがん治療用抗体として開発している。前半パートでは30mg/kgまでの投与用量において高い安全性が確認され、メラノーマ患者において腫瘍縮小を伴うSD評価が4年を超えて継続している。後半パートでは、DLK1の発現が確認された肝細胞がん患者においてPR、すなわち30%以上の腫瘍縮小が確認されている。2026年12月期第1四半期では、肝細胞がんおよびメラノーマ患者の登録が完了し、投与継続例の評価とデータ解析を実施中である。また、欧州のIGTPとの共同研究に基づき小児がんパートを推進し、現時点でDLK1の高い発現率を確認している。さらに、CBA-1205とレンバチニブ併用に関する欧州特許査定通知も受領した。

CBA-1205の投資上の意味は、単に臨床試験が進んでいるということではない。肝細胞がん、メラノーマ、小児がんという複数のパートを通じて、製品価値と導出時対価の最大化を狙うプログラムに進化している点にある。同社は、肝細胞がん、メラノーマ、小児の固形がんを組み合わせることで、製品価値最大化および導出時の経済条件向上を狙っている。つまり、CBA-1205は、初期の安全性確認から、導出交渉に使えるデータの厚みを作る段階に移っている。今後のKPIは、投与継続例の評価、データ解析結果、DLK1発現率、追加奏効または長期SDの確認、レンバチニブ併用を含む知財・臨床開発上の展開である。

CBA-1535は、5T4×CD3×5T4を標的とするTribody®型のT cell engagerであり、同社の技術基盤を代表する臨床パイプラインである。5T4は複数の固形がんで発現するがん抗原であり、CD3はT細胞上のタンパク質である。CBA-1535は、がん細胞とT細胞を近づけ、T細胞の増殖と活性化を誘導することで細胞傷害活性を発揮する。想定適応疾患は、悪性中皮腫、小細胞肺がん、非小細胞肺がん、トリプルネガティブ乳がん等である。

CBA-1535の臨床第1相試験は、前半パートで固形がん患者を対象に単剤での安全性と忍容性を評価し、後半パートではがん免疫療法薬との併用を見据える設計である。同社は、現時点でT細胞活性化を示すパラメーターに反応が見えつつあり、軽微な副作用のみで、開発上の懸念を示す安全性データはないとしている。さらに、単剤パートのデータのみでの導出可能性を見据え、単剤パートを延長してデータ拡充を図る方針である。

CBA-1535の投資上の焦点は、固形がんのT cell engager領域で競争が激しくなりつつある中、開発資金力の高い企業への早期ライセンスによって本剤の開発成功確度を高められるかである。CBA-1205が製品価値と導出時対価の最大化を狙うプログラムであるのに対し、CBA-1535は単剤データでの導出可能性を狙うプログラムと位置付けられる。したがって、CBA-1535のKPIは、用量漸増の進捗、安全性、忍容性、T細胞活性化を示すバイオマーカー、初期の薬効シグナルである。特に、プロトコル改訂後の高用量評価で安全性とシグナルが確認されるかが、導出交渉の現実味を左右する。

創薬支援事業の強みは、製薬企業等との取引基盤にある。主要取引先として、中外製薬、Chugai Pharmabody Research、田辺三菱製薬、小野薬品工業、協和キリン、武田薬品工業等が並び、販売提携ではメルク、富士フイルム和光純薬も含まれる。これは、同社の抗体作製技術プラットフォームが、外部顧客にとって実務的な価値を持つことを示している。創薬支援事業は、創薬事業のように一件の導出で大きく振れる事業ではないが、安定売上と高いセグメント利益率により、研究開発投資を支える下支えとなる。

IDDの強みは、同社の創薬力を外部案件へ展開できる点である。2026年12月期第1四半期では、バイオベンチャーが手掛ける創薬の臨床開発コンサルやAxcelead Drug Discovery Partnersとの連携によるスタートアップのサイエンス支援を進め、バイオベンチャーの創業前後でのサイエンス支援相談も増加している。さらに、DoppeLibを活用した二重特異性抗体のハイスループットスクリーニング技術を構築し、複数企業とコラボレーション中である。新規バイオシミラー開発に向けた新たな提携先候補企業との協議も進めており、共同開発中のバイオシミラー関連収益は創薬支援事業収益に計上されている。

同社の事業は、創薬、創薬支援、IDDがそれぞれ異なる形で企業価値形成に関与する構造として捉えたい。創薬事業は、導出条件が見えた瞬間に企業価値を大きく動かす。創薬支援事業は、売上6億円前後の安定収益として赤字幅を抑える。IDDは、共同研究、臨床開発支援、バイオシミラー、DoppeLibの外部展開を通じて、中期の事業機会を広げる。この3つが同時に進めば、同社は一過性の臨床イベントだけに依存するバイオベンチャーから、抗体創薬プラットフォームを複数の収益モデルに展開する企業へ近づく。

3. 業績分析

2025年は一時金反動で減収、創薬支援は上振れ。2026年1Qは赤字幅縮小が継続

2025年12月期の業績は、一時金の反動減と費用抑制の組み合わせで説明できる。売上高は5.93億円と前期の7.81億円から減少したが、前期に計上したPFKRライセンス契約の契約一時金が当期はなく、その剥落が売上に表れた。一方、創薬支援事業の売上高は5.93億円で、会社計画5.00億円を0.93億円上回った。バイオシミラー関連の収益計上が上振れ要因であり、同社の基礎収益が単純に悪化したわけではない。

損益面では、営業損失が9.79億円と前期の10.30億円から縮小した。研究開発費は7.76億円と前期の9.36億円から減少し、治験用の製剤製造費用等の計上が前期より減ったことが寄与した。売上が一時金で振れやすい会社ほど、見るべき点は売上の上下だけではなく、費用と資金消費が管理されているかである。この点で2025年12月期は、創薬支援の上振れと研究開発費の抑制により、守りの運営が一定程度機能した決算であった。

セグメント別では、創薬事業の外部売上は0.00億円、創薬支援事業の外部売上は5.93億円である。利益面では、創薬支援事業が3.56億円のセグメント利益を確保した一方、創薬事業は7.77億円のセグメント損失となった。これは、創薬支援事業が稼ぎ、創薬事業が投資するという同社の事業構造をそのまま表している。創薬支援の収益認識は、一時点で移転される財またはサービスが1.90億円、一定期間にわたり移転される財またはサービスが4.03億円であり、納品型と継続型が混在している。継続型の売上が一定規模あることは、創薬支援の安定性を評価する材料である。直近4Qアップデートでも、創薬支援が実質的に売上の全てを稼ぎ、創薬が導出に向けた先行投資ステージにある構図が示されている。

一方で、資金繰りの緊張感は残る。2025年12月期末の現金及び現金同等物は12.05億円と、前期末から8.58億円減少した。営業キャッシュフローは9.36億円のマイナスであり、損失が縮小しても資金が減り続ける構図は変わっていない。創薬ベンチャーとして研究開発投資が先行するのは自然だが、株式市場は資金消費が続く限り、導出または資金調達のいずれかを意識しやすい。2025年11月の第23回新株予約権発行も、この文脈で捉える必要がある。

2026年12月期第1四半期は、売上高1.47億円、営業損失2.32億円、当期純損失2.33億円であった。前年同期との比較では、売上高は1.38億円から1.47億円へ増加し、営業損失は2.64億円から2.32億円へ縮小した。売上は創薬支援事業が全額を占め、創薬事業の売上計上はない。売上原価・販管費は4.03億円から3.79億円へ減少し、研究開発費は2.03億円から1.74億円へ減少した。臨床開発関連費用の減少により、赤字幅は前年同期比で改善した。

貸借対照表では、2026年12月期第1四半期末の現預金は11.41億円と、2025年12月期末の12.05億円から減少した。総資産は16.70億円、純資産は13.11億円であり、純資産は前期末から増加した。これは、新株予約権の行使等による資本増強の影響を含むとみられる。財務面では、現預金の減少と純資産増加が同時に起きており、営業キャッシュフローの赤字を資本調達で補う構図が続く。ここは、株価評価にとってプラスとマイナスの両面を持つ。研究開発の継続に必要な資金を確保する点ではプラスだが、希薄化と需給圧力は株価の上値を抑える。

2026年12月期の会社開示は、創薬支援事業の売上高6.00億円のみであり、創薬事業を含む全社売上・利益予想は公表されていない。創薬事業については、現時点で合理的な業績予想の算定が困難という立場である。創薬支援売上6.00億円は、2025年実績5.93億円をほぼ維持し、わずかに上積みする計画である。重要なのは、単に6.00億円に届くかではなく、2025年の上振れ要因であるバイオシミラー関連収益が2026年も再現するか、継続型売上がどれだけ積み上がるか、一時点で計上される案件が期中にどのタイミングで発生するかである。

業績面で次に市場が評価を変える条件は、第一に研究開発費の抑制が一過性ではなく継続すること、第二に創薬支援の上振れまたは6.00億円計画の達成確度が高まること、第三に創薬事業で収益条件と計上時期が読める開示が出ることである。現時点の決算は、損失縮小という点では好発進だが、株価レンジを上抜けさせるほどの収益可視化にはまだ至っていない。

4. パイプラインとIDDの進捗

CBA-1205は製品価値最大化、CBA-1535は単剤データでの導出可能性が焦点

CBA-1205は、同社の自社開発パイプラインの中心である。DLK1を標的とするADCC enhanced抗体であり、肝細胞がん等に特有のDLK1というタンパク質を見分けて攻撃するがん治療用抗体として開発されている。DLK1は、幹細胞や前駆細胞のような未熟な細胞の増殖・分化を制御し、肝細胞がんなど一部の難治性がんで発現する。CBA-1205は、このDLK1を標的とすることで、アンメットニーズの高いがん領域における新たな治療可能性を追求する。

臨床開発では、前半パートで固形がん患者を対象に低用量から段階的に投与し、安全に投与できる最大量を求めた。会社は、30mg/kgまでの投与用量において高い安全性を確認しており、メラノーマ患者において腫瘍縮小を伴うSD評価が4年を超えて継続しているとしている。後半パートでは、肝細胞がん患者の臨床試験における最適な投与量を確認し、安全性と初期の薬効シグナルを評価する。DLK1の発現が確認された肝細胞がん患者においてPR症例が確認されたことは、同社にとって重要なデータである。

2026年12月期第1四半期では、肝細胞がんおよびメラノーマ患者の登録が完了し、投与継続例の評価とデータ解析が実施中である。小児がんパートも推進され、現時点でDLK1の高い発現率が確認されている。さらに、CBA-1205とレンバチニブ併用に関する欧州での特許査定通知を受領している。投資家にとっては、CBA-1205の評価軸が、単剤安全性の確認から、適応拡大、併用可能性、導出条件の改善へ進んでいる点が重要である。同社は、CBA-1205を「製品価値と導出時対価の最大化を狙うプログラム」と位置付けており、肝細胞がん、メラノーマ、小児の固形がんを組み合わせることで、導出時の経済条件向上を目指す構図がうかがえる。

CBA-1535は、5T4×CD3×5T4を標的とするTribody®型のT cell engagerであり、同社の技術基盤を代表する臨床パイプラインである。5T4は複数の固形がんで発現するがん抗原であり、CD3はT細胞上のタンパク質である。CBA-1535は、がん細胞とT細胞を近づけ、T細胞の増殖と活性化を誘導することで細胞傷害活性を発揮する。想定適応疾患は、悪性中皮腫、小細胞肺がん、非小細胞肺がん、トリプルネガティブ乳がん等である。

CBA-1535の臨床第1相試験は、前半パートで固形がん患者を対象に単剤での安全性と忍容性を評価し、後半パートではがん免疫療法薬との併用を見据える設計である。同社は、現時点でT細胞活性化を示すパラメーターに反応が見えつつあり、軽微な副作用のみで、開発上の懸念を示す安全性データはないとしている。さらに、単剤パートのデータのみでの導出可能性を見据え、単剤パートを延長してデータ拡充を図る方針である。

CBA-1535の投資上の焦点は、固形がんのT cell engager領域で競争が激しくなりつつある中、開発資金力の高い企業への早期ライセンスによって本剤の開発成功確度を高められるかである。CBA-1205が製品価値と導出時対価の最大化を狙うプログラムであるのに対し、CBA-1535は単剤データでの導出可能性を狙うプログラムと位置付けられる。したがって、CBA-1535のKPIは、用量漸増の進捗、安全性、忍容性、T細胞活性化を示すバイオマーカー、初期の薬効シグナルである。特に、プロトコル改訂後の高用量評価で安全性とシグナルが確認されるかが、導出交渉の現実味を左右する。

PFKRは、CX3CR1を標的とする自己免疫性神経疾患等向けのパイプラインであり、2024年11月に旭化成ファーマ、現旭化成セラピューティクスへ導出済みである。これは、同社の抗体創薬力が外部に検証された実績として重要である。PFKR自体の一時金は2024年12月期の売上に寄与し、2025年12月期はその反動で減収となったが、投資家にとっては、同社が実際に導出契約を成立させた経験を持つ点が重要である。CBA-1205やCBA-1535についても、PFKRに続く導出が実現すれば、同社の事業モデルの再現性が高まる。

IDDビジネスは、同社の企業価値形成における第三の論点である。会社は、IDDを「創薬プラットフォーム提供ビジネス」とし、同社の抗体創薬にかかる技術力や創薬力を生かして、製薬企業や創薬スタートアップのバイオ創薬を推進する事業と位置付けている。2026年12月期第1四半期では、バイオベンチャーが手掛ける創薬の臨床開発コンサル、Axcelead Drug Discovery Partnersとの連携によるスタートアップのサイエンス支援、バイオベンチャーの創業前後でのサイエンス支援相談の増加が示された。また、DoppeLibを用いた二重特異性抗体のハイスループットスクリーニング技術を、今後のIDDビジネスにおける重要技術として位置付け、新たな事業展開を図るとしている。

バイオシミラーもIDDの重要領域である。共同開発中のバイオシミラーに関連した収益は創薬支援事業収益に計上されており、新規バイオシミラー開発に向けて新たな提携先候補企業との協議も進む。バイオシミラーは、同社の抗体創薬技術、細胞株構築、CMC開発機能を生かせる領域であり、創薬事業ほどの一発性はないものの、収益の再現性が見えれば、同社の赤字幅縮小と企業価値安定化に寄与する。

5. 株主分布と株価需給

フリーフロートの大きさは上値の軽さと戻り売りの強さを併せ持つ

FactSet Ownershipデータによれば、2026年5月時点の同社の保有株主合計は11.84%、Floatは88.35%である。発行済株式数は74,107,500株で、上位株主は個人中心である。小川恭弘氏が2.26%、渡邊賢二氏が1.82%、太田邦史氏が1.30%、江平文茂氏が1.29%、御所野侃氏が0.93%を保有する。グロース・キャピタルは8.51%、ネクスト・グロースは0.40%、シンプレクス・アセット・マネジメントは0.19%である。上位株主の保有比率は全体として低く、安定株主によって需給が強く固定されている銘柄ではない。

この株主分布の意味は二つある。第一に、好材料が出た場合に株価が軽く反応しやすいことである。フリーフロートが大きく、個人投資家の参加比率が高い銘柄では、臨床進捗、導出、提携、資金調達、バイオシミラー関連ニュースに対して、短期資金が入りやすい。特に同社の場合、CBA-1205、CBA-1535、PFKR、IDDというイベント性の高い材料が複数あるため、材料の質が高ければ出来高を伴って株価が動く可能性がある。

第二に、材料が続かない局面や資金調達が意識される局面では、戻り売りが出やすいことである。同社は2025年11月、グロース・キャピタルを割当予定先として第23回新株予約権を発行した。行使価額は修正される設計であり、割当予定先が行使により取得した株式を売却して資金回収を繰り返す前提が示されている。これは、株価が上昇する局面ほど追加の株式供給が意識されやすい構造である。実際に、直近4Qアップデートでも、資金調達と権利行使進捗が需給の天井になりやすいと整理されていた。

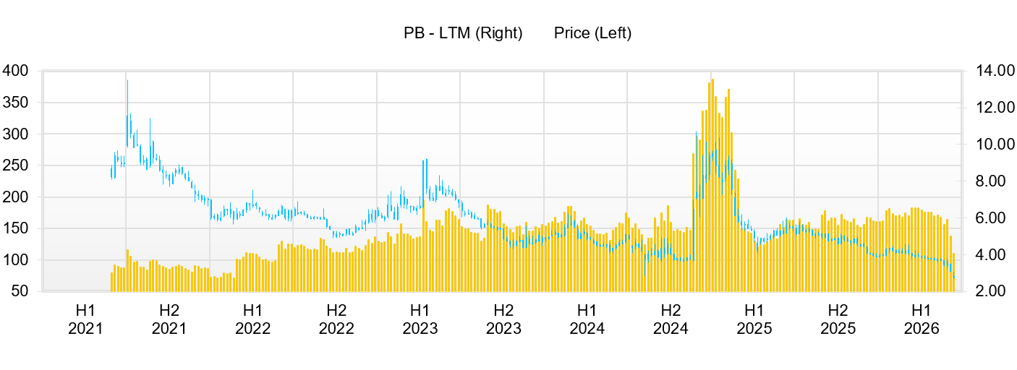

株価は、2024年後半にPFKRライセンス契約やバイオシミラー・IDD関連の期待を背景に上昇し、2025年初に高値圏を付けた。その後、PFKR一時金の反動による2025年減収、営業キャッシュフロー赤字の継続、資金調達・希薄化懸念、創薬事業の収益時期の不透明さが重なり、株価は調整した。2025年11月以降は、第23回新株予約権の発行により、資金調達と権利行使の進捗が需給の中心論点になった。直近4Qアップデートでは、株価は105円を下値目安、120円台前半を上値の壁とするレンジで動いていると整理されていた。

今回、前回アップデート後に株価がさらに下落した点は、投資判断上、重要である。ファンダメンタルズに大きな悪化がないにもかかわらず株価が下落したのであれば、少なくともバリュエーション上のリスクは低下している。したがって、前回の「中立からやや強気」を単に維持するのではなく、株価水準の変化を反映し、「やや強気」へ傾けることが合理的である。一方で、株価下落の背景に需給の重さがあることも否定すべきではない。第23回新株予約権の行使・売却に伴う株式供給が残る間は、好材料が出ても短期的には戻り売りが出やすい。

この株価推移は、業績好調にもかかわらず株価が冴えないという単純な構図ではない。2025年12月期は創薬支援事業が計画を上回り、研究開発費も抑制され、営業損失は縮小した。しかし、創薬事業の売上は0であり、PFKR一時金の反動で全社売上は減少した。さらに現金残高が減少し、営業キャッシュフローは赤字であった。したがって市場は、創薬支援の上振れを評価しつつも、創薬収益の時期、資金消費、希薄化リスクを同時に織り込んだと考えられる。これは、業績進捗が悪いから株価が下がったというより、株価が期待していた収益可視化がまだ十分に出ていないため、需給面の重さが前面に出た局面である。

今後、需給面で確認すべきポイントは、①第23回新株予約権の行使進捗、②グロース・キャピタル等の保有株数変化、③主要個人株主の変化、④機関投資家の新規流入、⑤出来高の増減である。事業面の材料が良くても、需給消化が進まなければ株価の上値は重くなりやすい。一方、導出や収益条件が読み取れる開示が出て、同時に権利行使による供給が消化されれば、フリーフロートの大きさはむしろ上値の軽さとして働く。現段階では、株価下落によるリスクリワード改善を評価しつつ、材料の質と供給消化の両方を見る必要がある。

6. バリュエーション

現在株価は期待を相応に織り込むが、下落により投資妙味は改善

同社のバリュエーションを見る際、通常のPERだけでは不十分である。2025年12月期は赤字であり、創薬事業の売上は一時金やマイルストーンに左右される。一方、FactSetベースの市場指標では、実績PBR5.13倍、予想配当0円が示されている。予想EPS4.3円を前提にすると、株価は約96円と逆算される。これは、足元の株価が、赤字継続企業としてではなく、将来の黒字化を一定程度織り込んで評価されていることを示す。

PBRとROEの関係から市場が織り込むEPS期待成長率を逆算すると、資本コスト10%を前提に概ね6%前後となる。資本コストを8%から12%へ振ると、織り込み成長率は概ね3%台から8%台となる。2020年12月期の売上高4.81億円から2025年12月期の売上高5.93億円までの5年CAGRは約4%強であり、表面的には市場の成長期待が過去の売上成長率と大きく乖離しているわけではない。ただし、EPSは過去5年にわたり赤字であり、EPS CAGRを通常の意味で比較することはできない。重要なのは、成長率そのものよりも、赤字EPSから予想EPS4.3円へ転換できるかである。現在株価は、売上成長よりも、導出、マイルストーン、創薬支援・IDDの積み上げによる黒字化を織り込んでいる。

三法による適正株価の試算では、PBR法、DCF法、ROIC法を用いた。PBR法では、実績BPSとバイオベンチャーとしての導出期待、赤字継続リスク、需給要因を考慮し、PBR4.0~6.5倍を適用した結果、適正株価レンジは概ね65~115円、中央値は90円前後とした。PBR5.13倍は、すでに一定の黒字化期待と創薬イベント期待を織り込む水準であり、導出の収益条件が見えない段階で大幅なプレミアムを付けるには慎重さが必要である。

DCF法では、創薬支援売上6.00億円をベース収益とし、CBA-1205、CBA-1535、PFKR後続、IDD・バイオシミラー関連の成功確率調整後価値を加味した。短期のフリーキャッシュフローは赤字であり、通常のゴーイングコンサーンDCFでは感応度が高くなりすぎるため、導出・マイルストーン・IDD収益の発生確率を保守的に置いた。試算レンジは概ね80~140円、中央値は105円前後である。DCF上の上振れは、CBA-1205またはCBA-1535の導出条件、契約一時金、マイルストーン、ロイヤリティの具体化に強く依存する。

ROIC法では、現状のROICがマイナスであることを前提に、創薬支援事業のセグメント利益、研究開発費の抑制、導出一時金による損益段差、IDDの継続収益化を織り込んだ。現時点ではROICはWACCを下回っており、経済価値創出の観点ではまだ未達である。ただし、導出一時金や創薬支援・IDDの粗利が積み上がれば、ROICのマイナス幅は縮小し、ゼロ近傍から低正値へ移行し得る。ROIC法によるレンジは70~125円、中央値は95円前後とした。

三法を総合すると、適正株価レンジは概ね65~140円、中央値は95~100円程度となる。前回アップデート時点の株価109円は、この中央値をやや上回る水準であり、需給リスクと収益可視化待ちを踏まえれば「中立からやや強気」が妥当であった。一方、その後に株価が下落した現在では、ファンダメンタルズに大きな悪化がない限り、期待リターンは改善している。したがって、現時点では大幅な割安とまでは言い切れないものの、リスクリワードは前回より改善しており、投資判断を「やや強気」へ傾ける根拠となる。

この評価を踏まえると、投資上の見方は次のように整理できる。現在株価は、同社の創薬基盤やIDDの事業機会を全く評価していない水準ではないが、導出収益を十分に織り込んだ水準でもない。市場は、予想EPS4.3円という黒字化期待を見ながら、同時に資金消費と希薄化リスクを織り込んでいる。したがって、株価が大きく上方へ動くには、単なる「進捗」ではなく、「いつ、いくらが、どの損益項目に入るか」が読み取れる開示が必要である。しかし、株価下落によってその確認を待つ投資家の期待リターンは改善している。ここが今回、投資判断を強気方向へ修正する最も重要な理由である。

7. 成長戦略とリスク

収益可視化の前進が上振れ要因、資金消費と需給が下振れ要因

同社の成長戦略は、「三層ポートフォリオによる持続的成長モデル」の実現にある。創薬事業では、CBA-1205およびCBA-1535を中心に、導出契約締結による契約一時金、マイルストーン、ロイヤリティを通じて大きな収益獲得や企業価値向上を狙う。創薬支援事業では、抗体作製・抗体エンジニアリングおよびタンパク質調製を提供する高付加価値型受託研究ビジネスにより、短期間に収益を獲得する。IDDでは、同社の抗体創薬技術を活かし、製薬企業や創薬スタートアップのバイオ創薬を推進し、探索研究、臨床開発、バイオシミラー開発へ対象を広げる。

投資家が確認すべきKPIは、事業ごとに異なる。創薬事業では、CBA-1205の投与継続例の評価、データ解析、DLK1発現率、追加奏効例、長期SD、併用特許、導出交渉の進捗が重要である。CBA-1535では、用量漸増、安全性、忍容性、T細胞活性化パラメーター、初期薬効シグナル、単剤データでの導出可能性が焦点である。創薬支援事業では、四半期売上、6.00億円計画への進捗、継続型売上と一時点売上のバランス、主要製薬企業との取引継続、新規案件の獲得が重要である。IDDでは、Axcelead DDPとの連携案件、スタートアップ支援相談の案件化、DoppeLibの外部活用、バイオシミラー提携先との協議進展、関連収益の計上が確認項目となる。

上振れ要因は、第一にCBA-1205のデータ解析である。肝細胞がんおよびメラノーマの登録完了後、投与継続例の評価とデータ解析から、導出交渉に使える追加データが出れば、同社の製品価値と導出時対価の最大化シナリオは一段現実味を増す。小児がんパートでDLK1の高発現率がさらに確認され、適応拡大の見方が強まれば、CBA-1205の評価は上がる。第二にCBA-1535で、安全性とT細胞活性化シグナルが見え、単剤データでの導出可能性が高まることである。第三にIDD、特にバイオシミラー関連で継続収益化の道筋が見えることである。第四に創薬支援売上6.00億円を上回り、セグメント利益が安定的に積み上がることである。

下振れ要因は、臨床開発の遅延、安全性問題、薬効シグナルの弱さ、導出交渉の長期化、創薬支援売上の伸び悩み、バイオシミラー関連収益の一過性化、資金消費の継続、そして新株予約権行使に伴う需給圧力である。特に同社の場合、現預金は11億円台を維持しているものの、営業キャッシュフローは赤字であり、創薬事業の売上は導出イベントに左右される。したがって、資金調達は研究開発継続のために必要な手段である一方、株式市場では希薄化と戻り売りの要因として意識される。

次回以降の決算で確認すべきモニタリング項目は、第一に創薬支援売上の進捗である。1Q売上1.47億円は、通期6.00億円計画に対してほぼ順調な滑り出しであり、2Q以降も同水準を維持できるかが重要である。第二に研究開発費である。1Qは1.74億円と前年同期比で減少したが、臨床進捗に伴い費用が再増加する可能性もあるため、費用抑制が構造的か一時的かを見たい。第三に現金残高である。現預金11.41億円はまだ一定の余力を示すが、営業キャッシュフロー赤字が続く限り、資金消費の速度が株価評価に影響する。第四にCBA-1205とCBA-1535のデータ開示である。第五にIDD・バイオシミラー関連の収益計上である。第六に新株予約権の行使進捗と株式需給である。

同社の成長戦略は、会社説明において一貫した形で示されている。問題は、それがいつPLとキャッシュフローに現れるかである。創薬事業は導出による単年度PL貢献を狙うが、発生時期は読みにくい。創薬支援は安定的だが、現時点の規模では全社赤字を吸収しきれない。IDDは事業機会の拡大につながるが、案件化と収益化の速度を確認する必要がある。したがって、今後の投資判断は、事業の方向性ではなく、収益可視化のスピードと需給消化の進み方で決まる。

8. 株式投資の結論

株価下落で期待リターンは改善。収益条件の見える開示が上方修正の鍵

同社株の最終投資判断は、前回4Qアップデート時点の「中立からやや強気」から、一段強めて「やや強気」とする。理由は、ファンダメンタルズに大きな悪化が確認されていない一方、株価が下落し、リスクリワードが改善したためである。創薬事業、創薬支援事業、IDDを組み合わせる三層ポートフォリオは、同社の抗体創薬プラットフォームを複数の収益機会へ展開する合理的な戦略である。会社が示す「成長の源泉」「安定収益の確保」「事業機会の拡大」という整理は、投資家から見ても同社の企業価値形成を理解しやすい。CBA-1205は製品価値と導出時対価の最大化を狙うプログラムとして、肝細胞がん、メラノーマ、小児がんパートのデータを積み上げている。CBA-1535は、単剤データでの導出可能性を見据え、T cell engager領域での早期ライセンスを狙う。創薬支援は6億円前後の安定収益を形成し、IDDとバイオシミラーは中期的な事業機会を広げる。

一方、株価評価はまだ一段上がる前の段階にある。2025年12月期は、創薬支援が会社計画を上回り、営業損失も縮小したが、PFKR一時金の反動で全社売上は減少し、営業キャッシュフローは赤字であった。2026年12月期第1四半期も、売上増と赤字幅縮小は確認できたが、創薬事業売上はなく、現預金は減少した。さらに、第23回新株予約権の発行・行使により、株価上昇局面では追加供給が意識されやすい。したがって、現時点では事業の方向性を評価しつつも、ストーリーだけで株価レンジが上がる段階ではない。

しかし、前回アップデート後の株価下落は無視できない。投資判断は、事業の質だけでなく株価水準との関係で決まる。ファンダメンタルズに大きな変化がなく、新たな致命的リスクも確認されていない中で株価が下がったのであれば、期待リターンは改善する。したがって、今回の投資判断は、前回と同じ「中立からやや強気」ではなく、「やや強気」へ引き上げるのが自然である。これは、短期の無条件な上値追いを意味するものではなく、株価下落により改善したリスクリワードを踏まえ、収益可視化と需給消化を確認しながら評価を高めるという判断である。

株価が上方レンジへ移る条件は、いくつかに整理できる。第一に、CBA-1205またはCBA-1535で、導出に直結するデータと経済条件の見え方が出ること。第二に、IDDまたはバイオシミラー関連で、単発ではなく継続収益化の可能性が見えること。第三に、創薬支援売上6.00億円の達成確度が高まり、セグメント利益が安定して全社赤字を縮小すること。第四に、現金残高の減少ペースが鈍化し、資金消費と希薄化に対する市場の警戒が和らぐこと。第五に、新株予約権の需給が一定程度消化され、好材料に対して株価が素直に反応しやすくなることである。

バリュエーション面では、実績PBR5.13倍という指標から、株価には黒字化期待が一定程度織り込まれている。PBR、DCF、ROICの三法による適正株価レンジは概ね65~140円、中央値は95~100円程度である。前回アップデート時点では株価がこの中央値をやや上回っていたため、需給リスクと収益可視化待ちを踏まえ「中立からやや強気」が妥当であった。一方、現在は株価下落により、中央値近辺またはそれを下回る場面が生じており、投資妙味は改善している。導出条件や収益計上時期が見える開示が出れば、DCF上限やPBR上限に近い水準への評価修正は十分あり得る。

投資実務上は、同社株を安定成長株としてではなく、収益可視化を確認しながら評価を高めるイベント連動型銘柄として扱うのが妥当である。中長期で3~4年先を見れば、CBA-1205、CBA-1535、PFKR後続、IDD、創薬支援の組み合わせにより、同社が赤字幅を縮小し、導出・共同研究・バイオシミラー関連収益を積み上げるシナリオは残る。1~2年の株価リターンを狙ううえでは、創薬で収益条件と計上時期が見える開示、創薬支援6.00億円の達成、IDD案件の具体化、需給消化が重要なトリガーとなる。

結論として、同社は、抗体創薬プラットフォームを核に、創薬、創薬支援、IDDを組み合わせる事業モデルを着実に進めている。会社が掲げる「医療のアンメットニーズに創薬の光を」というミッション、「三層ポートフォリオによる持続的成長モデル」という戦略、「モノの目利き力×最速・最短で研究から臨床入りまで仕上げる実務力」という強みは、同社の投資ストーリーの中心である。ただし、株式市場が次に求めているのは、そのストーリーがいつ、いくらの収益として現れるかである。収益条件の見える創薬材料と、創薬支援・IDDの数字への反映が確認されれば、同社株は再評価局面に入る。一方、それまでは需給の重さを踏まえた段階的な評価が必要である。今回の株価下落により期待リターンは改善しており、投資判断は「やや強気」へ引き上げる。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 CE |

| 売上高 | 713 | 631 | 682 | 781 | 593 | NA |

| EBIT | -1,334 | -1,259 | -1,205 | -1,031 | -980 | NA |

| 税引前収益 | -1,466 | -1,238 | -1,215 | -1,018 | -980 | NA |

| 親会社株主帰属利益 | -1,480 | -1,243 | -1,220 | -1,021 | -983 | NA |

| 現金・預金 | 1,791 | 1,727 | 1,326 | 2,063 | 1,205 | |

| 総資産 | 2,339 | 2,215 | 1,751 | 2,469 | 1,728 | |

| 債務合計 | 183 | 184 | 291 | 282 | 262 | |

| 純有利子負債 | -1,608 | -1,543 | -1,035 | -1,782 | -943 | |

| 負債総額 | 446 | 425 | 594 | 549 | 605 | |

| 株主資本 | 1,893 | 1,791 | 1,158 | 1,920 | 1,122 | |

| 営業活動によるキャッシュフロー | -1,131 | -1,191 | -1,069 | -1,001 | -936 | |

| 設備投資額 | 0 | 0 | 0 | 0 | 40 | |

| 投資活動によるキャッシュフロー | -35 | 0 | 0 | 0 | -55 | |

| 財務活動によるキャッシュフロー | 271 | 1,127 | 667 | 1,738 | 133 | |

| ROA (%) | -50.73 | -54.57 | -61.51 | -48.37 | -46.84 | |

| ROE (%) | -59.16 | -67.48 | -82.76 | -66.33 | -64.61 | |

| EPS (円) | -36.7 | -28.3 | -24.6 | -17.5 | -14.5 | |

| BPS (円) | 46.4 | 37.0 | 22.0 | 28.7 | 16.4 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 40.31 | 48.42 | 52.19 | 66.97 | 68.05 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/12 | 2025/12 | 2026/12 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 130 | 134 | 159 | 358 | 139 | 113 | 118 | 223 | 147 |

| 前年同期比 | -23.5% | -29.2% | -3.8% | 126.1% | 7.0% | -15.7% | -25.7% | -37.6% | 6.1% |

| 売上原価 | 73 | 56 | 74 | 145 | 58 | 55 | 53 | 72 | 67 |

| 売上総利益 | 57 | 78 | 85 | 213 | 81 | 58 | 65 | 151 | 81 |

| 粗利率 | 44.0% | 58.0% | 53.4% | 59.5% | 58.1% | 51.5% | 55.3% | 67.8% | 54.7% |

| 販管費 | 379 | 337 | 425 | 323 | 345 | 330 | 334 | 326 | 313 |

| EBIT(営業利益) | -322 | -259 | -340 | -110 | -265 | -272 | -269 | -174 | -232 |

| 前年同期比 | 42.6% | -40.2% | 38.1% | -63.3% | -17.9% | 5.1% | -21.0% | 58.7% | -12.2% |

| EBITマージン | -248.5% | -193.1% | -213.9% | -30.7% | -190.7% | -240.7% | -227.5% | -78.1% | -157.9% |

| EBITDA | -322 | -259 | -340 | -110 | -265 | -272 | -267 | -172 | -230 |

| 税引前収益 | -303 | -259 | -351 | -105 | -265 | -273 | -259 | -182 | -232 |

| 当期利益 | -304 | -260 | -352 | -105 | -266 | -274 | -260 | -183 | -233 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -304 | -260 | -352 | -105 | -266 | -274 | -260 | -183 | -233 |

| 前年同期比 | 33.5% | -40.4% | 38.0% | -65.1% | -12.5% | 5.5% | -26.1% | 73.4% | -12.4% |

| 利益率 | -234.5% | -193.9% | -221.2% | -29.4% | -191.8% | -242.5% | -220.3% | -81.7% | -158.4% |

| [貸借対照表] | |||||||||

| 現金・預金 | 1,325 | 1,104 | 1,241 | 2,063 | 1,819 | 1,475 | 1,006 | 1,205 | 1,142 |

| 総資産 | 1,754 | 1,557 | 1,694 | 2,469 | 2,205 | 1,963 | 1,549 | 1,728 | 1,670 |

| 債務合計 | 314 | 292 | 303 | 282 | 282 | 261 | 79 | 262 | 87 |

| 純有利子負債 | -1,012 | -812 | -938 | -1,782 | -1,537 | -1,214 | -926 | -943 | -1,055 |

| 負債総額 | 506 | 487 | 478 | 549 | 443 | 443 | 299 | 605 | 358 |

| 株主資本 | 1,248 | 1,071 | 1,216 | 1,920 | 1,761 | 1,519 | 1,250 | 1,122 | 1,312 |

| [収益率 %] | |||||||||

| ROA | -67.53 | -69.09 | -70.61 | -48.37 | -49.66 | -56.65 | -55.84 | -46.84 | -49.03 |

| ROE | -92.28 | -101.15 | -100.30 | -66.33 | -65.33 | -77.00 | -73.45 | -64.61 | -61.82 |

| [一株当り指標: 円] | |||||||||

| EPS | -5.6 | -4.6 | -6.1 | -1.7 | -3.9 | -4.0 | -3.8 | -2.7 | -3.3 |

| BPS | 22.4 | 19.0 | 19.9 | 28.7 | 26.0 | 22.3 | 18.4 | 16.4 | 18.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 55.40 | 56.39 | 61.24 | 66.97 | 67.77 | 68.05 | 68.05 | 68.05 | 70.89 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2016年12月期 | 2017年12月期 | 2018年12月期 | 2019年12月期 | 2020年12月期 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 | 2025年12月期 |

| [損益計算書] | ||||||||||

| 売上高 | 252 | 260 | 213 | 448 | 481 | 713 | 631 | 682 | 781 | 593 |

| 前年同期比 | -10.0% | 3.0% | -18.1% | 110.3% | 7.4% | 48.3% | -11.5% | 8.2% | 14.4% | -24.0% |

| 売上原価 | 228 | 94 | 107 | 167 | 238 | 292 | 283 | 285 | 349 | 238 |

| 売上総利益 | 25 | 166 | 106 | 281 | 243 | 421 | 348 | 398 | 432 | 356 |

| 粗利率 | 9.7% | 64.0% | 49.6% | 62.7% | 50.5% | 59.0% | 55.1% | 58.3% | 55.3% | 59.9% |

| 販管費 | 1,067 | 1,054 | 1,645 | 1,683 | 1,526 | 1,755 | 1,606 | 1,603 | 1,463 | 1,335 |

| EBIT | -1,042 | -888 | -1,539 | -1,402 | -1,284 | -1,334 | -1,259 | -1,205 | -1,031 | -980 |

| 前年同期比 | -17.9% | -14.8% | 73.4% | -8.9% | -8.4% | 3.9% | -5.7% | -4.2% | -14.5% | -5.0% |

| EBITマージン | -413.3% | -341.6% | -723.1% | -313.2% | -266.9% | -187.2% | -199.5% | -176.6% | -132.0% | -165.1% |

| EBITDA | -929 | -877 | -1,532 | -1,397 | -1,280 | -1,331 | -1,257 | -1,204 | -1,030 | -976 |

| 税引前収益 | -1,501 | -880 | -1,531 | -1,401 | -1,291 | -1,466 | -1,238 | -1,215 | -1,018 | -980 |

| 当期利益 | -1,491 | -883 | -1,534 | -1,404 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 | -983 |

| 親会社株主帰属利益 | -1,491 | -883 | -1,534 | -1,404 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 | -983 |

| 前年同期比 | 16.3% | -40.8% | 73.8% | -8.5% | -7.8% | 14.4% | -16.0% | -1.8% | -16.3% | -3.7% |

| 利益率 | -591.2% | -339.6% | -720.5% | -313.6% | -269.1% | -207.6% | -197.0% | -178.8% | -130.7% | -165.6% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 4,553 | 4,027 | 2,329 | 2,106 | 2,686 | 1,791 | 1,727 | 1,326 | 2,063 | 1,205 |

| 総資産 | 4,789 | 4,419 | 2,831 | 2,808 | 3,495 | 2,339 | 2,215 | 1,751 | 2,469 | 1,728 |

| 債務合計 | 54 | 4 | 0 | 0 | 180 | 183 | 184 | 291 | 282 | 262 |

| 純有利子負債 | -4,499 | -4,023 | -2,329 | -2,106 | -2,506 | -1,608 | -1,543 | -1,035 | -1,782 | -943 |

| 負債総額 | 224 | 202 | 154 | 187 | 385 | 446 | 425 | 594 | 549 | 605 |

| 株主資本 | 4,565 | 4,218 | 2,677 | 2,622 | 3,110 | 1,893 | 1,791 | 1,158 | 1,920 | 1,122 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -970 | -867 | -1,689 | -1,537 | -1,360 | -1,131 | -1,191 | -1,069 | -1,001 | -936 |

| 設備投資額 | 11 | 5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 40 |

| 投資活動によるキャッシュフロー | 1,989 | -137 | 0 | -26 | -4 | -35 | 0 | 0 | 0 | -55 |

| 財務活動によるキャッシュフロー | 1,434 | 479 | -10 | 1,341 | 1,944 | 271 | 1,127 | 667 | 1,738 | 133 |

| [収益率 %] | ||||||||||

| ROA | -30.72 | -19.17 | -42.30 | -49.79 | -41.06 | -50.73 | -54.57 | -61.51 | -48.37 | -46.84 |

| ROE | -32.67 | -20.10 | -44.49 | -52.99 | -45.15 | -59.16 | -67.48 | -82.76 | -66.33 | -64.61 |

| 当期利益率 | -591.23 | -339.59 | -720.46 | -313.65 | -269.06 | -207.58 | -197.03 | -178.77 | -130.73 | -165.65 |

| 資産回転率 | 0.05 | 0.06 | 0.06 | 0.16 | 0.15 | 0.24 | 0.28 | 0.34 | 0.37 | 0.28 |

| 財務レバレッジ | 1.06 | 1.05 | 1.05 | 1.06 | 1.10 | 1.17 | 1.24 | 1.35 | 1.37 | 1.38 |

| [一株当り指標: 円] | ||||||||||

| EPS | -65.9 | -33.5 | -57.3 | -44.6 | -36.1 | -36.7 | -28.3 | -24.6 | -17.5 | -14.5 |

| BPS | 179.3 | 157.5 | 99.9 | 78.8 | 78.7 | 46.4 | 37.0 | 22.0 | 28.7 | 16.4 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 25.31 | 26.78 | 26.78 | 33.28 | 39.51 | 40.31 | 48.42 | 52.19 | 66.97 | 68.05 |

出所:Omega Investment 作成、小数点以下四捨五入