2026年7月27日

Japanese

Home

Omega Investment株式会社

共同ピーアール (Investment report – Basic)

| 株価(6/17) | 1,022 円 | 予想配当利回り(26/12予) | 1.6 % |

| 52週高値/安値 | 836/1,103 円 | ROE(25/12実) | 22.7 % |

| 1日出来高(3か月) | 13.5 千株 | 営業利益率(25/12実) | 15.2 % |

| 時価総額 | 90.1 億円 | ベータ(5年間) | -0.37 |

| 企業価値 | 55.9 億円 | 発行済株式数 | 8.814 百万株 |

| PER(26/12予) | 9.9 倍 | 上場市場 | 東証スタンダード |

| PBR(25/12実) | 2.1 倍 |

| 本ページのPDF版はこちら |

| PDF version |

高収益PR基盤にAIとインフルエンサーが上乗せ。資本政策も加わり、株価評価の切り上がりを狙える局面

投資判断

高収益PR基盤にAIとインフルエンサーが上乗せ。資本政策も加わり、株価評価の切り上がりを狙える局面

共同ピーアール株式会社は、独立系PR会社として長年蓄積してきたリテイナー型の安定収益を土台に、インフルエンサーマーケティング、AI・ビッグデータソリューションを組み合わせることで、従来型PR会社から高収益型コミュニケーション企業へと事業構造を進化させている。2025年12月期は売上高85.54億円、営業利益13.02億円、親会社株主に帰属する当期純利益8.63億円と過去最高水準を更新し、2026年12月期第1四半期も売上高23.46億円、営業利益4.58億円、親会社株主に帰属する四半期純利益2.68億円と、前年同期比で二桁増収増益を継続した。会社は2026年12月期通期で売上高100億円、営業利益16億円を掲げており、1Q時点の進捗は売上23.5%、営業利益28.7%と、利益面では順調な立ち上がりである。

同社株の投資妙味は、三つの要素に整理できる。第一に、PR事業が高い利益率を維持しながら拡大していることである。2026年12月期第1四半期のPR事業は売上高17.04億円、営業利益3.73億円で、前年同期比では売上高11.5%増、営業利益19.8%増となった。リテイナー売上は安定性を支え、スポット案件は需要回復や大型案件の獲得を通じて売上成長を押し上げる。PR事業は、同社の企業価値形成における中核であり、利益の厚みを作る役割を担う。

第二に、インフルエンサーマーケティングとAI・ビッグデータソリューションが、PR事業に成長率と事業イメージの変化を上乗せしている。1Qのインフルエンサーマーケティング事業は売上高3.08億円、セグメント利益0.39億円、AI・ビッグデータソリューション事業は売上高3.35億円、営業利益0.81億円である。とりわけAI・ビッグデータソリューション事業は売上高40.0%増、営業利益49.9%増と伸びが大きい。Dataiku伴走支援、ShtockData、CERVN、Tableau関連の人材・サービスなど、同社が掲げるAI活用とデータ分析の事業化が数字に表れ始めている点は評価したい。

第三に、2026年5月に公表された自己株式取得、株式分割、株主優待制度の変更が、事業面の成長に資本市場対応を重ねる動きとして重要である。自己株式取得は上限2億円、上限20万株、取得期間は2026年6月1日から11月30日までであり、株式分割は2026年7月1日を効力発生日として1株を2株に分割する内容である。同社は、株式の流動性向上と投資家層の拡大を目的とした株式分割も同時に決議している。小型株においては、事業の成長だけでなく、流動性、株主還元、個人投資家層の拡大が株価形成に与える影響は小さくない。今回の資本政策は、従来の課題であった流動性と資本効率に対する会社側の問題意識を示すものと考える。

一方で、現在の株価は予想PER10.0倍、実績PBR2.07倍、予想ROE21.5%であり、単純に割安と断じるよりも、市場が何を織り込んでいるかを丁寧に見る必要がある。予想EPS103.2円、予想配当16円を前提にすると、配当性向は15.5%、内部留保率は84.5%である。ROE21.5%を維持できるなら、理論上の持続可能成長率は約18.2%となる。一方、予想PER10.0倍から見た益回りは10.0%であり、実績PBR2.07倍は高ROE企業としては過度な評価水準ではない。資本コストを9%から10%程度と置くと、市場が現在株価に織り込むEPS期待成長率は、概ね一桁台前半から半ばにとどまるとみられる。2022年から2025年までのEPS CAGRは約17%、2021年から2025年まででは一時的な低水準からの回復を含め約57%であった。市場は、過去数年の利益成長をそのまま将来に延長しておらず、AI・データ領域の成長期待を十分に織り込んでいるとは言いにくい。

もっとも、PER10倍前後という慎重な株価評価の背景は、成長期待の織り込み不足だけでは説明し切れない。より大きな制約として、時価総額と流動性の小ささがある。同社は高ROE、高ROIC、ネットキャッシュ、二桁利益成長という点では機関投資家が注目し得る条件を備えているが、時価総額はまだ100億円前後の規模にとどまり、日々の売買代金も限られる。このため、大規模資金を運用する国内外の機関投資家にとっては、企業内容の魅力とは別に、十分な投資金額を入れにくく、売却時の流動性リスクも考慮せざるを得ない銘柄となっている。現在のPER10倍前後という評価は、同社の収益性や成長性が低く見られているというより、時価総額と流動性の小ささに伴う小型株ディスカウントを含んでいると考えるのが自然である。

以上を踏まえると、同社株は、PR事業の高収益性、AI・ビッグデータ領域の成長、資本政策の前進を背景に、株価評価の切り上がりを狙える局面にあると考える。ただし、そのためには、AI・ビッグデータソリューション事業が売上成長だけでなく利益貢献を拡大し続けること、PR事業のリテイナー売上とスポット売上がともに堅調に推移すること、自己株式取得や株式分割が流動性と投資家層の拡大につながることが重要である。現時点では、同社を単なるPR会社としてではなく、PRの専門性、インフルエンサーIP、AI・データ活用を組み合わせた高収益コミュニケーション企業として捉えることが、株式評価を考えるうえで有効であろう。

1. ビジネスモデルと事業構造

リテイナー型PRを収益基盤に、インフルエンサーとAI・データを重ねる三本柱

共同ピーアールは、1964年創業の独立系PR会社であり、企業広報、メディアリレーションズ、危機管理広報、IR支援、デジタルPR、海外広報などを幅広く手掛ける。従来型の広告代理業とは異なり、顧客企業とメディア、生活者、ステークホルダーとの関係構築を支援することが事業の中核である。PR事業の強みは、単発案件だけでなく、継続契約を軸としたリテイナー型収益にある。顧客企業の広報活動は、一度設計すれば終わるものではなく、日常的な情報発信、メディア対応、危機管理、経営課題に応じたコミュニケーション設計が継続的に必要となる。ここに同社の収益の安定性が生まれる。

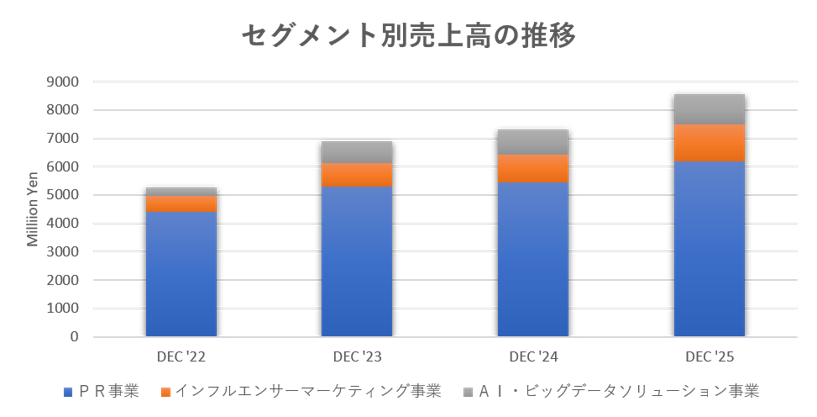

同社の事業は、PR事業、インフルエンサーマーケティング事業、AI・ビッグデータソリューション事業の三本柱で構成される。2025年12月期の売上構成では、PR事業が全体の約7割を占め、インフルエンサーマーケティング事業とAI・ビッグデータソリューション事業がそれぞれ10億円台の規模に成長している。2026年12月期第1四半期でも、PR事業が売上高17.04億円、インフルエンサーマーケティング事業が3.12億円、AI・ビッグデータソリューション事業が3.36億円となり、主力PRに二つの成長事業が上乗せされる構図が続いた。

PR事業は、同社の企業価値形成において、安定収益と利益率の源泉である。リテイナー売上は毎四半期おおむね安定して積み上がり、スポット案件はテーマ性のある広報需要、大型案件、官公庁・自治体案件、関西圏での商流拡大などにより変動しながら成長を支える。2026年12月期第1四半期においても、同社はリテイナー取引を基盤として既存顧客の深耕と新規問い合わせ案件の獲得を進め、デジタルPR、インフルエンサーマーケティング、AI・ビッグデータソリューションにおける提案力強化に取り組んだ。リテイナー収益が底支えとなることで、PR事業全体として高い収益性を維持している。

インフルエンサーマーケティング事業は、VAZを軸に、若年層向けメディアやクリエイターを活用したタイアップ、ファンコミュニティ、商品開発を行う領域である。同社は、めるぷち、MelTV、CulDRAMAなどの自社メディアとクリエイター基盤を活用し、広告主に対してZ世代向けの接点を提供している。1Qでは、めるぷち自社IP活用、めるぷちオーディション2026、11人組アイドルα+の始動、コスメヲタちゃんねるサラの登録者数150万人突破、Mel:Seeブランド立ち上げなどが示された。これは、単なるタイアップ受託から、自社IPとファンコミュニティを収益源とする方向への展開と捉えられる。

AI・ビッグデータソリューション事業は、同社の事業イメージを変えるうえで重要な役割を担う。キーウォーカーを中心に、ShtockData、CERVN、Dataiku、Tableau関連サービスなどを提供し、企業のデータ収集、分析、可視化、AI活用を支援する。1Qでは、Dataiku伴走支援の継続、ShtockDataの市場・競合調査カテゴリでの評価、CERVNの評価、Dataiku Award受賞、Tableau DataFam Rising Stars 2026への社員選出などが示された。これらは、AI・データ領域で同社グループが外部から一定の評価を得ていることを示す材料である。

同社のビジネスモデルを評価するうえで重要なのは、三本柱が単に並列しているだけではなく、相互に補完関係を持ち始めている点である。PR事業は顧客接点と信頼を持つ。インフルエンサーマーケティング事業は、若年層やSNS上の接点を持つ。AI・ビッグデータソリューション事業は、データ収集、分析、業務効率化の機能を持つ。これらが組み合わさると、広報活動の設計、実行、効果測定、SNS分析、データ活用までを一体で提供できる。投資家が注目すべきは、売上の単純な合計ではなく、この組み合わせが案件単価、継続率、利益率、顧客内シェアをどこまで高めるかである。

2. 事業の強みと競争優位

PRの専門性を顧客基盤として、AI実装と自社IPで収益の再現性を高める

共同ピーアールの強みは、第一に、PR会社としての長い実績と顧客基盤にある。PR業務は、メディアとの関係、社会的文脈の読み取り、危機管理、情報発信のタイミング、経営課題の理解が求められるため、単純な作業代行ではない。顧客企業にとって、PR会社の変更は、過去の広報文脈やメディアリレーションズの引き継ぎ、経営課題への理解の再構築を伴う。したがって、一定の成果と信頼が蓄積されたPR会社は、継続契約を維持しやすい。同社のリテイナー型収益は、このスイッチングコストを背景とした安定収益と考えることができる。

PR事業を見るうえで最も重要なKPIは、リテイナー契約社数、リテイナー売上、スポット案件数、案件単価、営業利益率である。リテイナー契約は、毎月または一定期間にわたり継続的に収益を生むため、売上の下支えとなる。一方、スポット案件は、大型広報案件、キャンペーン、危機管理対応、官公庁・自治体関連案件などにより売上を押し上げる役割を持つ。1Qにおいて同社は、リテイナー取引を基盤として既存顧客の深耕と新規問い合わせ案件の獲得を進めた。リテイナー売上が安定収益を作り、スポット売上が成長率を押し上げる構造は、同社のPR事業を評価するうえで分かりやすいポイントである。

第二の強みは、PR事業の高い利益率である。2026年12月期第1四半期のPR事業は、売上高17.04億円に対し営業利益3.73億円であり、営業利益率は21.9%であった。前年同期の営業利益率20%台からも改善している。PR事業は人材集約型の側面を持つが、案件の専門性、顧客基盤、業務標準化、AI活用が進めば、単純な人月型ビジネスにとどまらず、付加価値型の収益構造を維持できる。同社がAICセンター設立、全社横断AI活用推進、SAKAEのX連携、SAKAE for Client開発、AI人材育成を掲げる背景には、PR業務の高度化と効率化を両立させる狙いがある。

ここで確認すべきポイントは、AI活用が単なる業務支援ツールの導入にとどまらず、PR事業の生産性改善にどう反映されるかである。具体的には、担当者一人あたり売上高、案件処理件数、提案書・リリース・レポート作成工数、メディアリスト管理やSNSモニタリングの効率化、広報効果分析の精度向上などが注目される。これらが改善すれば、同じ人員数でも対応可能な案件数が増え、固定費を大きく増やさずに売上と利益を伸ばすことができる。PR事業の本質は人の専門性にあるが、AIを組み合わせることで、人材の質を維持しながら収益の再現性を高める可能性がある。

第三の強みは、インフルエンサー領域で自社IPを育成している点である。インフルエンサーマーケティングは、広告主の需要がある一方、特定プラットフォームや個別クリエイターに依存しやすい。そこで同社が、めるぷち、オーディション、ファンコミュニティ、商品開発、ブランド立ち上げを一体で進めることは、収益源をタイアップ案件だけに限定しない意味を持つ。ファンコミュニティや自社IPが育てば、広告主向けの案件獲得だけでなく、商品化、ライブ、ファンクラブ、コマースなど収益機会を多層化できる。1Qの売上高は前年同期比15.4%増、営業利益は10.4%増であり、成長は継続している。ただし、利益率はPR事業やAI・ビッグデータソリューション事業に比べると低く、今後はIP展開が利益率改善につながるかが焦点となる。

インフルエンサー事業のKPIとしては、所属クリエイター数、主要クリエイターのフォロワー数・登録者数、動画再生回数、タイアップ案件数、案件単価、自社メディアの視聴数、ファンコミュニティ会員数、商品化・ブランド展開による売上が重要になる。広告主にとっては、単にフォロワー数が多いことよりも、特定の年齢層や嗜好を持つユーザーへ高い精度で接触できることが価値になる。したがって、同社が自社メディアや自社IPを持つことは、広告主への提案力を高め、案件単価を引き上げる可能性を持つ。今後、めるぷちや関連ブランドの収益化が進めば、インフルエンサー事業はPR事業に対する周辺事業ではなく、若年層向けコミュニケーションを担う独立した成長ドライバーとして位置付けられる。

もっとも、この領域では売上規模の拡大だけでなく、収益の質を確認する必要がある。クリエイターやSNSプラットフォームへの依存度が高い場合、人気変動やアルゴリズム変更の影響を受けやすい。したがって、同社がどの程度、自社IP、自社メディア、自社ブランド、ファンコミュニティを持ち、収益を継続化できるかが重要になる。タイアップ案件の増加が短期売上を押し上げ、自社IPの育成が中期の収益基盤を作るという二段構えが実現すれば、同事業の企業価値への寄与は高まる。

第四の強みは、AI・データ領域が高成長かつ高利益率で推移している点である。1QのAI・ビッグデータソリューション事業は、売上高3.35億円、営業利益0.81億円であり、営業利益率は24%台に達した。前年同期比では売上高40.1%増、営業利益49.9%増である。これは、同社グループが単なるPR周辺のデジタル支援ではなく、データ基盤構築、BI導入支援、Webモニタリング、SaaS型サービス、Dataiku伴走支援など、企業の業務変革に関わる領域へ入り込んでいることを示す。

AI・ビッグデータソリューション事業で重視すべきKPIは、ShtockDataやCERVNなどの導入社数、契約継続率、継続課金売上、顧客あたり売上高、Dataiku伴走支援の案件数、BI導入支援の案件単価、既存顧客への追加提案率である。AI・データ領域は市場成長性が高い反面、競争も激しい。したがって、単にAI関連売上が伸びているというだけではなく、どのサービスが継続的な収益源となり、どのサービスが高単価のプロジェクト収益を生み、どのサービスがPR事業との連携で顧客内シェアを高めているかを見極める必要がある。

同社にとってAI・ビッグデータソリューション事業の重要性は、売上規模以上に、株価評価の軸を変える可能性にある。PR事業だけであれば、市場は同社を成熟したサービス企業として評価しやすい。しかし、AI・データ領域が高成長・高利益率で拡大し、かつPR事業の生産性改善にも寄与することが確認されれば、同社は高収益コミュニケーション企業として再定義される可能性がある。とりわけ、ShtockDataやCERVNのようなプロダクトが継続課金売上を積み上げる形になれば、労働集約型のサービス収益にプロダクト型収益が重なり、利益率とバリュエーションの双方にプラスに働く。

第五の強みは、財務の健全性である。2026年3月末時点で総資産66.38億円、純資産48.85億円、自己資本比率65.0%である。2025年12月末の自己資本比率62.9%から改善しており、負債依存度は低い。手元現金も厚く、ネットキャッシュは34億円程度まで積み上がっている。小型成長企業でありながら、財務リスクが低いことは、株価の下方耐性を考えるうえで重要である。

ただし、同社の強みは、完全に自動で拡大するSaaS企業のような構造とは異なる。PR、インフルエンサー、AI伴走支援はいずれも人材の質に依存する部分が大きい。したがって、今後のモニタリング項目は、売上成長率だけではなく、従業員一人あたり売上、案件単価、リテイナー売上の増加、AI活用による工数削減、AI・ビッグデータ領域の営業利益率、インフルエンサーIPの収益化である。同社が掲げるフルAIシフトが、単なるテーマ性ではなく、営業利益率の維持・改善に結びつくかを確認したい。

総じて、同社の競争優位は、PRの専門性、顧客基盤、インフルエンサー接点、AI・データ技術が重なり始めている点にある。PR事業が安定利益を生み、インフルエンサー事業が若年層向けコミュニケーションを広げ、AI・ビッグデータソリューション事業が成長率と利益率を押し上げる。この三層構造が機能する限り、同社は従来型PR会社という市場認識から一段進み、高収益コミュニケーション企業として株価評価の切り上がりを狙える企業と位置付けられる。

3. 中期経営計画と1Q決算の位置付け

売上100億円、営業利益16億円に向けて、1Qは利益進捗が先行

同社は2026年12月期通期計画として、売上高100億円、営業利益16億円、経常利益16億円、親会社株主に帰属する当期純利益9億円を掲げている。2025年12月期実績の売上高85.54億円、営業利益13.02億円に対し、売上高は16.9%増、営業利益は22.8%増を見込む計画である。第1四半期実績は、売上高23.46億円、営業利益4.58億円、経常利益4.61億円、親会社株主に帰属する四半期純利益2.68億円であり、通期計画に対する進捗率は売上高23.5%、営業利益28.7%、親会社株主に帰属する当期純利益29.8%となる。利益進捗は四半期均等を上回っており、通期計画に対して良好なスタートといえる。

1Q決算の評価ポイントは、全セグメントで増収増益となった点である。PR事業は売上高17.04億円、営業利益3.73億円、インフルエンサーマーケティング事業は売上高3.08億円、営業利益0.39億円、AI・ビッグデータソリューション事業は売上高3.35億円、営業利益0.81億円である。PR事業が利益の中核を担い、AI・ビッグデータソリューション事業が高成長・高利益率で全体の伸びを押し上げた。インフルエンサーマーケティング事業も増収増益を維持しており、三本柱の構造は堅調に機能している。

中期経営計画の達成を考えるうえで重要なのは、売上高100億円の到達以上に、営業利益率16%を実現できるかである。2025年12月期の営業利益率は15.2%、2026年12月期第1四半期は19.5%である。1Qは季節性や案件構成の影響を受けるため、この水準を通期で維持するとみるのは慎重であるべきだが、少なくとも利益率の方向性は悪くない。PR事業とAI・ビッグデータソリューション事業の営業利益率が20%を超えていることを踏まえると、インフルエンサーマーケティング事業の収益性改善が進めば、全社営業利益率16%の達成確度は高まる。

会社計画に織り込まれている要因は、PR事業の安定成長、インフルエンサーマーケティング事業のIP展開、AI・ビッグデータソリューション事業の成長継続、M&Aによる連結寄与、AI活用による生産性向上である。会社計画に十分織り込まれていない上振れ要因としては、第一にAI・ビッグデータソリューション事業の売上成長率と利益率が現在の1Q水準に近い形で継続すること、第二にSAKAE for ClientなどPR業務支援プロダクトが継続課金型収益として立ち上がること、第三に自己株式取得によるEPS押し上げと資本効率改善が市場評価に反映されること、第四に株式分割によって流動性が改善し、個人投資家層が拡大することが挙げられる。

下振れ要因は、AI・データ領域の成長鈍化、インフルエンサー事業における特定クリエイターやプラットフォーム依存、PR事業のスポット案件変動、人件費増、M&A子会社の統合コストである。特にAI・ビッグデータソリューション事業は、成長率が高い分、投資家の期待を左右しやすい。売上が伸びても、伴走支援に人員が必要となり利益率が低下すれば、株価評価の切り上がりは鈍くなる。次回以降の決算では、AI・ビッグデータソリューション事業の売上高、営業利益率、ShtockDataやCERVNなどプロダクトの導入社数、Dataiku支援の継続性、SAKAE関連の収益貢献を確認したい。

4. 業績の長期トレンドと収益性

2021年以降の成長で利益水準が一段上がり、ROEとROICは高水準を維持

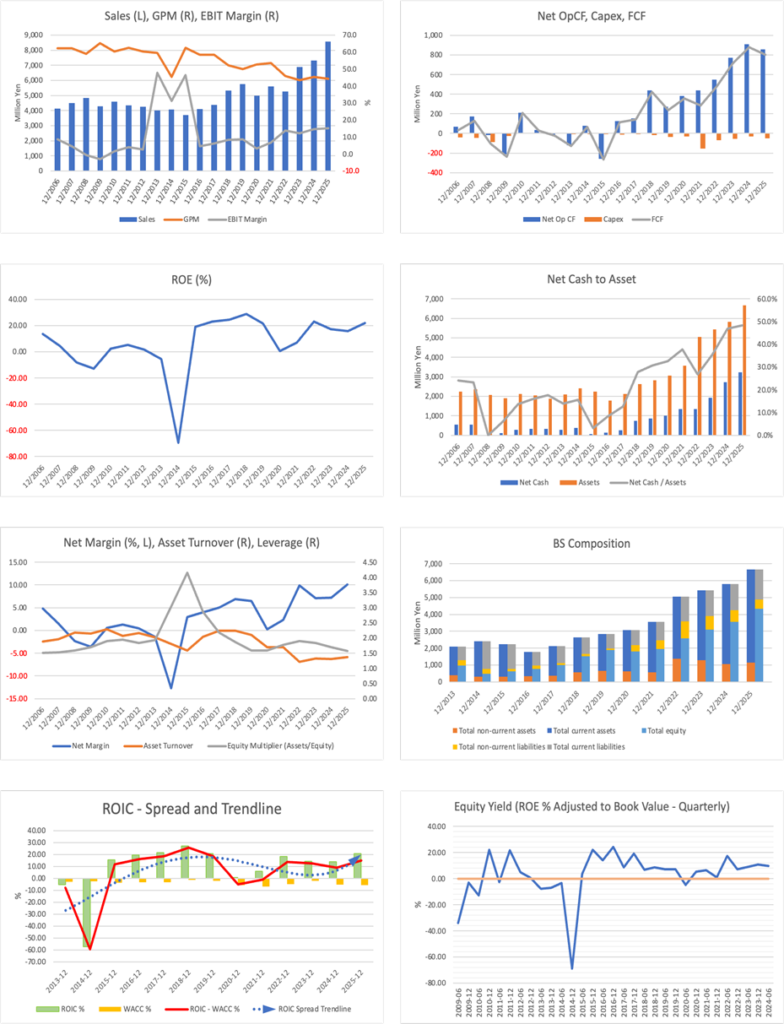

同社の長期業績は、2020年を底に大きく改善してきた。売上高は2020年の49.90億円から2025年の85.54億円へ拡大し、営業利益は1.56億円から13.02億円へ増加した。2020年は新型コロナ禍の影響で利益水準が大きく落ち込んだが、2021年以降はPR需要の回復、インフルエンサーマーケティング事業の連結化、AI・ビッグデータソリューション事業の取り込み、業務効率化により、収益構造が大きく変化した。

2022年以降の業績を見ると、売上高は2022年52.64億円、2023年68.95億円、2024年73.23億円、2025年85.54億円と拡大した。営業利益は2022年7.20億円、2023年8.40億円、2024年10.74億円、2025年13.02億円であり、営業利益率も2022年13.7%、2023年12.2%、2024年14.7%、2025年15.2%と高水準にある。2023年に一時的に利益率が低下した後、2024年と2025年に改善している点は、単なる売上拡大ではなく、収益性を伴った成長が続いていることを示す。

ROEは2022年22.9%、2023年17.2%、2024年15.8%、2025年21.9%である。2025年は親会社株主に帰属する当期純利益が8.63億円へ増加したことで、ROEが再び20%台に戻った。ROICも直近で21%台まで上昇しており、WACCを大きく上回る経済価値創出が続いている。ROICの高さは、同社の軽資産型ビジネス、PR事業の利益率、AI・データ領域の高収益性、設備投資負担の小ささによるものである。ネットキャッシュも積み上がっており、財務リスクを抑えながら高い資本効率を実現している点は、同社の投資評価における重要な支柱である。

キャッシュフローも良好である。2025年12月期の営業活動によるキャッシュフローは8.55億円、フリーキャッシュフローは8.04億円であり、利益とキャッシュ創出力の整合性は高い。設備投資額は0.51億円にとどまり、事業拡大に対して大規模な有形固定資産投資を必要としない。これは、成長投資や株主還元に振り向けられる資金を確保しやすい構造を意味する。

一方で、資本効率の高さが今後も維持されるかは、二つの条件に依存する。第一に、売上成長が人件費増を上回り、営業利益率が15%台から16%台へ切り上がることである。PR事業とAI・ビッグデータソリューション事業は利益率が高いが、インフルエンサー事業の利益率は相対的に低い。事業ミックスによって全社利益率は変動するため、各事業の成長率と利益率を合わせて確認する必要がある。第二に、積み上がるキャッシュを、成長投資、M&A、自己株式取得、配当へどう配分するかである。財務が強いことは株価の下支えになるが、現金が過度に積み上がるだけではPBRのさらなる切り上がりにつながりにくい。今回の自己株式取得は、この点への対応として前向きに評価できる。

5. 株主分布と需給面の特徴

固定株主が厚く流通株式は限られる。流動性改善と投資家層の拡大が株価評価の鍵

同社の株主分布は、固定株主の存在が大きい。FactSetベースの株主分布では、株式会社新東通信が32.6%を保有し、矢吹満氏が12.5%、真瀬正義氏が4.3%、谷鉄也氏が3.8%、石栗正崇氏が2.0%を保有する。従業員持株会も1.4%を保有している。上位株主の多くが固定的な性格を持つため、株価の下方耐性には一定の支援材料となる。一方で、浮動株比率は36%程度にとどまり、日々の売買高は大きくない。小型株としては、好材料が出た際に株価が動きやすい反面、まとまった資金が入りにくいという二面性を持つ。

国内外の機関投資家の保有は限定的である。三井住友DSアセットマネジメント、アセットマネジメントOneなどの保有は見られるものの、保有比率は小さい。海外機関投資家の保有も、現時点では大きな存在感を持つ段階ではない。これは、同社の時価総額、流動性、IR認知度がまだ限定的であることを反映していると考えられる。逆に言えば、業績成長と資本政策が進み、株式分割によって投資単位が下がり、流動性が改善すれば、国内小型株ファンドや個人投資家、成長株志向の投資家が入りやすくなる可能性がある。

同社の株主分布を考えるうえでは、固定株主の厚さと同時に、時価総額の小ささが機関投資家の参加を制限している点も見落とせない。企業内容だけを見れば、高収益、ネットキャッシュ、高ROIC、二桁成長を備える魅力的な小型成長株であるが、大規模資金を運用する投資家にとっては、流動性が十分でなければポジションを構築しにくい。とりわけ、時価総額が100億円前後にとどまる銘柄では、仮に企業価値を高く評価しても、ファンド全体に意味のある投資比率を確保しにくい。また、売却時に株価へ影響を与えずにポジションを解消しにくいことも、投資対象としての制約になる。

固定株主が厚い構造は、短期的な売り圧力を抑える一方、流動性不足によって株価評価の切り上がりを遅らせることがある。PER10.0倍、PBR2.07倍という水準は、ROE21.5%、ROIC21%台という資本効率を考えれば、成長企業としての評価が十分に反映されているとは言いにくい。市場が同社を評価し切れていない理由の一つは、事業内容の理解不足だけではなく、時価総額と流動性の制約にあるとみる。株式分割は、この制約に対する直接的な対応である。2分割によって投資単位が下がり、個人投資家の参加が増えれば、日々の出来高が増加し、株価形成はより滑らかになる可能性がある。

自己株式取得も、株主分布の観点から意味がある。上限20万株は発行済株式数8.81百万株に対して約2.3%に相当し、需給面では無視できない規模である。取得期間が2026年6月から11月までと比較的長いため、株価の下支えとEPS向上の両面で効果が期待される。もちろん、自己株式取得だけで企業価値が上がるわけではないが、高ROEかつネットキャッシュを有する同社にとって、余剰資金を一部株主還元へ振り向けることは、資本効率を高める方向に働く。

今後の株価評価切り上がりに向けた株主構成上の課題は、固定株主の安定性を維持しながら、流通株式の売買参加者を増やすことである。国内外の機関投資家にとっては、時価総額と流動性が投資判断の制約になりやすい。したがって、同社が中計達成、AI・データ領域の収益拡大、資本政策の継続、IR情報の充実を進めることにより、現在の小型株ディスカウントを縮小できるかが焦点となる。株式分割と自己株式取得は、その第一歩として評価したい。

6. 株価トレンドとバリュエーション

業績拡大に対して株価評価はなお慎重。背景には小型株ディスカウントもある

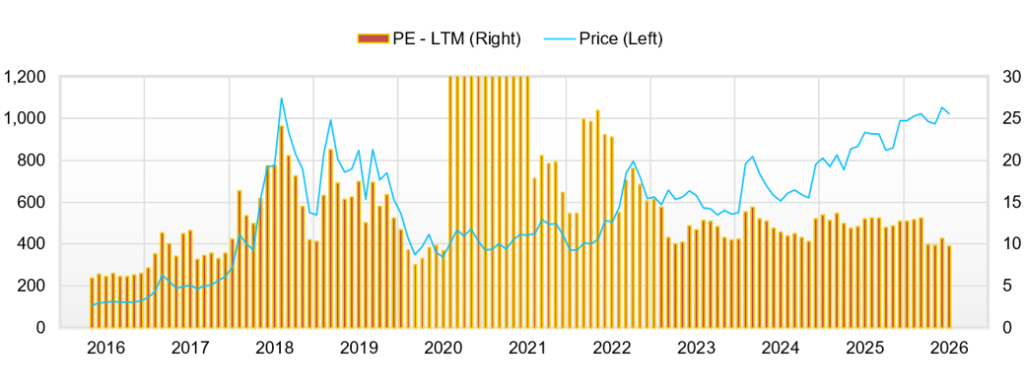

同社株は、過去5年で大きな業績改善を遂げた一方、株価は一貫して業績に素直に連動してきたわけではない。2020年から2021年にかけては、コロナ禍からの業績回復期待、PR需要の回復、成長事業の取り込みが株価を支えた。2022年以降は、インフルエンサーマーケティング事業とAI・ビッグデータソリューション事業の連結効果、営業利益率の改善、ROEの上昇が評価され、株価は段階的に切り上がった。ただし、時価総額が小さく流動性が低いこと、PRという業種に対して市場が高成長イメージを持ちにくいこと、AI・データ領域の収益の定量開示がまだ限定的であることから、PERは10倍前後にとどまっている。

直近では、2025年末から2026年初にかけて株価は1,000円台へ上昇し、2026年5月時点でも1,000円前後で推移している。業績が過去最高を更新し、1Qも好発進となったことは株価の支援材料である。一方で、株価が業績成長に比べてなお慎重に評価されている理由は、成長の質に関する定量情報が不足しているためだけではない。より大きな背景として、時価総額と流動性の制約がある。同社は高ROE、高ROIC、ネットキャッシュ、二桁利益成長という点では機関投資家が注目し得る条件を備えているが、時価総額はまだ100億円前後の規模にとどまり、日々の売買代金も限られる。このため、大規模資金を運用する国内外の機関投資家にとっては、企業内容の魅力とは別に、十分な投資金額を入れにくく、また売却時の流動性リスクも考慮せざるを得ない銘柄となっている。

したがって、現在のPER10倍前後という評価は、同社の収益性や成長性が低く見られているというより、時価総額と流動性の小ささに伴う小型株ディスカウントを含んでいると考えるのが自然である。これは同社に固有の弱点というより、日本の小型成長株に共通する市場構造上の制約である。一方で、業績成長により時価総額が拡大し、株式分割や自己株式取得を通じて売買参加者が広がれば、このディスカウントは徐々に縮小し得る。今回の株式分割は、投資単位を引き下げ、個人投資家層の参加を促す施策であり、自己株式取得は資本効率と需給の両面で株価形成を支える施策と位置付けられる。

株価に織り込まれているEPS期待成長率を確認する。予想PER10.0倍、実績PBR2.07倍、予想ROE21.5%、予想EPS103.2円、予想配当16円を前提にすると、株価は約1,030円、BPSは約498円と逆算される。配当性向は15.5%、内部留保率は84.5%であり、ROE21.5%が維持されるなら、持続可能成長率は約18.2%となる。もっとも、市場はこの18%成長を長期にわたり織り込んでいるわけではない。PER10.0倍という水準は、成熟サービス企業としては妥当だが、高ROE・高ROICの成長企業としては慎重な評価である。資本コストを9%から10%と置いた場合、現在株価が織り込むEPS期待成長率は、概ね一桁台前半から半ばにとどまると考えられる。

過去実績との比較では、2022年のEPS61.2円から2025年の99.0円までのCAGRは約17%である。2021年のEPS16.3円から2025年まででは、低水準からの回復を含むため約57%となる。2020年を起点にしたCAGRはさらに高くなるが、これはコロナ禍の低利益水準を含むため、今後の成長率を判断する基準としては強すぎる。投資評価上は、2022年以降のEPS CAGR約17%を比較軸とするのが自然である。現在株価は、この実績成長率をそのまま織り込んでおらず、むしろ今後の成長率が一桁台に落ち着く前提を置いているように見える。

三法による株価水準の整理では、PBR法、DCF法、ROIC法のいずれも、現在株価に対して一定の上振れ可能性を示す。PBR法では、BPS496円程度に対し、同社のROE、財務健全性、成長性を踏まえてPBR1.8倍から2.6倍を置くと、株価水準は約890円から1,290円、中央値は約1,140円となる。DCF法では、正常化フリーキャッシュフローを5億円から7億円、成長率4%程度、割引率9%から10%、永久成長率1%とする保守的な前提で、株価水準は概ね1,100円から1,500円、中央値は1,300円前後となる。ROIC法では、ROICが20%台でWACCを大きく上回ることから、PBR2.2倍から2.8倍を正当化し得るとみて、株価水準は約1,090円から1,390円、中央値は約1,240円となる。

三法の中央値をならすと、株価水準の目安は1,230円前後となる。現在株価1,030円前後との比較では、事業の高収益性と資本政策を十分に反映すれば、株価評価の切り上がりを期待できる位置にある。ただし、これは特定価格での売買を促すものではなく、同社の収益力、資本効率、財務余力を踏まえた株価水準の分析である。株価が一段と評価されるには、AI・ビッグデータソリューション事業の高成長が続くこと、PR事業の利益率が維持されること、自己株式取得と株式分割が流動性やEPSに実際の効果をもたらすことが必要である。

7. 成長戦略とリスク

AI活用と自社IPの収益化が上振れ要因。人材、開示、流動性が確認項目

同社の成長戦略は、PR事業の深化、インフルエンサー事業のIP展開、AI・ビッグデータソリューション事業の拡大、AI活用による生産性向上、資本政策の改善に整理できる。PR事業では、AICセンター設立、SAKAEのX連携、SAKAE for Client開発、ウェーブネット社との提携、AI人材育成により、従来の広報支援をデータとAIで高度化する方針が示されている。これが進めば、PR事業は人材依存型のサービスにとどまらず、業務標準化、効果測定、SNSモニタリング、クライアント向け進捗可視化を組み合わせた高付加価値サービスへ変化する。

インフルエンサーマーケティング事業では、自社IPを活用した収益機会の多面化が焦点である。めるぷち自社IP、オーディション、α+、美容コミュニティ、Mel:Seeなどは、単なる広告案件の受託ではなく、ファン接点を自社で持ち、商品開発やコミュニティ運営につなげる動きである。ここが成功すれば、案件ごとの売上に加え、継続的なファンベース収益やブランド収益が生まれる。ただし、インフルエンサー事業は、クリエイターの人気変動、SNSプラットフォームのアルゴリズム変更、炎上リスク、広告主の出稿姿勢に左右されやすい。今後は、売上成長だけでなく、利益率、IP別収益、コミュニティ規模、商品化の採算を確認したい。

AI・ビッグデータソリューション事業では、Dataiku伴走支援、ShtockData、CERVN、Tableau関連人材が成長の柱である。1Qの売上高40.0%増、営業利益49.9%増は強い内容であり、同社の株価評価を変える可能性がある領域である。AI関連サービスは、市場の関心が高い一方、競合も多い。大手IT企業、コンサルティング会社、SaaS企業との競争の中で、同社がどのような顧客層に、どのような価格で、どの程度継続的にサービスを提供できるかが問われる。ShtockDataやCERVNが導入社数、年間売上、顧客継続率を伸ばし、Dataiku伴走支援が高採算で拡大すれば、AI・データ領域は同社の評価軸を変える中核となり得る。

資本政策も成長戦略の一部として重要になってきた。自己株式取得は、EPS向上、ROE改善、株主還元強化につながる。株式分割は、投資単位を引き下げ、流動性を高め、個人投資家層の拡大に寄与する可能性がある。株主優待制度の変更は、長期保有を促す施策として機能し得る。これらは、事業の成長だけでは市場評価が十分に切り上がらない小型株にとって、重要な補助線である。

リスクとしては、第一に、AI・ビッグデータソリューション事業の成長鈍化である。現在の株価評価はまだ高い成長を全面的に織り込んでいないが、今後、同社がAI企業として評価され始めるなら、この領域の成長率と利益率への期待は高まる。その際、導入社数や継続課金収益の開示が限定的なままだと、市場は成長の確度を判断しにくい。第二に、人材確保と人件費である。PR、AI伴走支援、インフルエンサー運営はいずれも人材の質に依存する。採用難や人件費上昇が進めば、売上が伸びても利益率が抑えられる可能性がある。第三に、流動性である。株式分割により投資単位は下がるが、実際に出来高が増えるかは市場参加者の広がり次第である。

それでも、同社は高収益のPR基盤、成長中のAI・データ事業、財務の強さ、株主還元強化という複数の支援材料を持つ。下振れ要因を抑えながら、AI・データ領域の利益貢献と資本政策の実行が確認されれば、同社株は従来の小型PR会社としての評価から、高収益・高ROICのコミュニケーションテック企業としての評価へ近づく可能性がある。

8. 業績・株価評価を踏まえた結論

三本柱の成長と資本政策が重なり、株価評価の切り上がりを期待したい

共同ピーアールは、PR事業の安定性と高収益性を基盤に、インフルエンサーマーケティング、AI・ビッグデータソリューションを伸ばすことで、企業価値形成の軸を広げている。2026年12月期第1四半期は、売上高23.46億円、営業利益4.58億円、親会社株主に帰属する四半期純利益2.68億円と好発進となり、全セグメントで増収増益を達成した。PR事業は引き続き利益の柱であり、AI・ビッグデータソリューション事業は高成長・高利益率で全体の評価を押し上げる位置にある。

株価面では、予想PER10.0倍、実績PBR2.07倍という水準は、ROE21.5%、ROIC21%台という資本効率を考えると、なお慎重な評価である。市場が同社に織り込むEPS期待成長率は、一桁台前半から半ば程度にとどまるとみられ、2022年から2025年までのEPS CAGR約17%と比較しても、過度な期待が株価に反映されているとは言いにくい。三法による株価水準の整理でも、PBR法、DCF法、ROIC法の中央値は現在株価を上回る。現在の株価は、同社の収益力と財務の強さを一定程度織り込みつつも、AI・データ領域の成長と資本政策の効果を十分には評価していないと考える。

一方で、慎重なバリュエーションの背景には、時価総額と流動性の小ささに起因する小型株ディスカウントがある。同社の企業内容は、高収益、高ROIC、ネットキャッシュ、二桁利益成長という点で魅力的であるが、大規模資金を運用する機関投資家にとっては、ポジション構築と売却時の流動性が制約になりやすい。したがって、同社の株価評価が切り上がるには、業績成長による時価総額の拡大、株式分割後の売買代金増加、自己株式取得による資本効率改善、IRを通じた投資家層の拡大が重要になる。今回の資本政策は、この制約を和らげる第一歩として位置付けたい。

今後の焦点は、第一にAI・ビッグデータソリューション事業の成長継続である。売上高40%増、営業利益50%増に近い伸びが続くなら、同社の事業イメージは大きく変わる。第二にPR事業の利益率維持である。リテイナー売上の安定性とスポット案件の拡大が両立すれば、営業利益率16%の通期計画達成は現実味を増す。第三にインフルエンサー事業のIP収益化である。自社IPとファンコミュニティを活用した収益多面化が利益率改善につながるかを確認したい。第四に資本政策である。自己株式取得、株式分割、株主優待制度の変更が、EPS、ROE、流動性、投資家層の拡大にどの程度効果を持つかが注目される。

結論として、同社株は、安定したPR収益、AI・データ領域の成長、自己株式取得と株式分割を組み合わせた資本市場対応を背景に、株価評価の切り上がりを期待したい局面にある。過度な楽観に傾く必要はないが、現在のPER水準は、同社の高ROE・高ROICと1Qの利益進捗を十分に反映しているとは言いにくい。AI・ビッグデータソリューション事業の利益貢献が拡大し、PR事業の高収益が維持され、資本政策が継続的に実行されるなら、同社は小型PR会社という従来の見方を超え、高収益コミュニケーション企業として再評価される可能性が高い。次回以降の決算では、AI・データ領域の売上と営業利益率、PR事業のリテイナー売上とスポット売上、インフルエンサーIPの収益化、自己株式取得の進捗、株式分割後の出来高変化を重点的に確認したい。

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 CE |

| 売上高 | 5,610 | 5,265 | 6,896 | 7,324 | 8,555 | 10,000 |

| EBIT(営業利益) | 381 | 720 | 841 | 1,075 | 1,303 | 1,600 |

| 税引前収益 | 288 | 768 | 862 | 1,034 | 1,305 | |

| 親会社株主帰属利益 | 132 | 520 | 488 | 526 | 863 | 900 |

| 現金・預金 | 1,943 | 2,318 | 2,691 | 3,260 | 3,578 | |

| 総資産 | 3,572 | 5,044 | 5,428 | 5,810 | 6,656 | |

| 債務合計 | 591 | 967 | 767 | 539 | 357 | |

| 純有利子負債 | -1,352 | -1,351 | -1,925 | -2,721 | -3,221 | |

| 負債総額 | 1,630 | 2,267 | 2,097 | 1,921 | 1,957 | |

| 株主資本 | 1,942 | 2,595 | 3,090 | 3,553 | 4,336 | |

| 営業活動によるキャッシュフロー | 442 | 546 | 771 | 911 | 855 | |

| 設備投資額 | 155 | 67 | 54 | 33 | 51 | |

| 投資活動によるキャッシュフロー | -26 | -397 | -35 | -37 | -109 | |

| 財務活動によるキャッシュフロー | 16 | 220 | -375 | -311 | -428 | |

| フリーキャッシュフロー | 286 | 479 | 717 | 878 | 804 | |

| ROA (%) | 3.97 | 12.08 | 9.31 | 9.36 | 13.85 | |

| ROE (%) | 7.03 | 22.94 | 17.15 | 15.84 | 21.88 | |

| EPS (円) | 16.3 | 61.2 | 56.6 | 60.6 | 99.0 | 103.2 |

| BPS (円) | 236.1 | 299.5 | 356.7 | 408.2 | 496.4 | |

| 一株当り配当(円) | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 | 16.00 |

| 発行済み株式数 (百万株) | 8.64 | 8.74 | 8.78 | 8.79 | 8.81 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割前の調整数値を記載。

株価推移

主要株価関連データ

財務データ I(四半期ベース)

| 単位: 百万円 | 2024/12 | 2025/12 | 2026/12 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,788 | 1,779 | 1,716 | 2,041 | 2,037 | 1,922 | 2,052 | 2,544 | 2,347 |

| 前年同期比 | 8.4% | 10.2% | 1.6% | 5.0% | 13.9% | 8.0% | 19.6% | 24.7% | 15.2% |

| 売上原価 | 972 | 966 | 925 | 1,147 | 1,108 | 1,077 | 1,107 | 1,470 | 1,250 |

| 売上総利益 | 816 | 814 | 791 | 894 | 929 | 845 | 945 | 1,074 | 1,096 |

| 粗利率 | 45.6% | 45.7% | 46.1% | 43.8% | 45.6% | 44.0% | 46.1% | 42.2% | 46.7% |

| 販管費 | 519 | 545 | 530 | 646 | 560 | 581 | 620 | 730 | 638 |

| EBIT(営業利益) | 297 | 269 | 261 | 248 | 369 | 264 | 325 | 345 | 459 |

| 前年同期比 | 11.2% | 49.2% | 34.4% | 24.4% | 24.1% | -1.7% | 24.8% | 38.8% | 24.4% |

| EBITマージン | 16.6% | 15.1% | 15.2% | 12.2% | 18.1% | 13.7% | 15.9% | 13.6% | 19.5% |

| EBITDA | 349 | 319 | 312 | 298 | 414 | 311 | 375 | 395 | 507 |

| 税引前収益 | 277 | 271 | 230 | 256 | 366 | 260 | 328 | 351 | 461 |

| 当期利益 | 147 | 177 | 147 | 150 | 244 | 167 | 218 | 349 | 311 |

| 少数株主損益 | 31 | 28 | 26 | 10 | 28 | 27 | 34 | 25 | 42 |

| 親会社株主帰属利益 | 116 | 148 | 121 | 141 | 215 | 140 | 184 | 324 | 269 |

| 前年同期比 | -19.5% | 49.1% | 13.6% | 2.5% | 85.1% | -5.6% | 51.9% | 130.4% | 24.8% |

| 利益率 | 6.5% | 8.3% | 7.0% | 6.9% | 10.6% | 7.3% | 9.0% | 12.7% | 11.4% |

| [貸借対照表] | |||||||||

| 現金・預金 | 2,657 | 2,980 | 2,946 | 3,260 | 3,115 | 3,422 | 3,305 | 3,578 | 3,732 |

| 総資産 | 5,286 | 5,448 | 5,342 | 5,810 | 5,598 | 5,871 | 5,876 | 6,656 | 6,638 |

| 債務合計 | 707 | 647 | 586 | 539 | 490 | 445 | 400 | 372 | 311 |

| 純有利子負債 | -1,950 | -2,333 | -2,360 | -2,721 | -2,625 | -2,977 | -2,906 | -3,206 | -3,421 |

| 負債総額 | 1,885 | 1,855 | 1,615 | 1,921 | 1,704 | 1,782 | 1,558 | 1,957 | 1,753 |

| 株主資本 | 3,129 | 3,293 | 3,401 | 3,553 | 3,617 | 3,786 | 3,979 | 4,336 | 4,481 |

| [収益率 %] | |||||||||

| ROA | 9.12 | 9.79 | 10.20 | 9.36 | 11.49 | 10.90 | 12.12 | 13.85 | 14.98 |

| ROE | 15.92 | 16.72 | 16.57 | 15.84 | 18.54 | 17.43 | 18.42 | 21.88 | 22.64 |

| [一株当り指標: 円] | |||||||||

| EPS | 13.4 | 17.1 | 13.9 | 16.2 | 24.7 | 16.0 | 21.0 | 37.1 | 30.7 |

| BPS | 361.1 | 379.0 | 391.4 | 408.2 | 415.5 | 433.6 | 455.8 | 496.4 | 512.9 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 12.00 | 0.00 | 0.00 | 0.00 | 14.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.79 | 8.79 | 8.79 | 8.79 | 8.81 | 8.81 | 8.81 | 8.81 | 8.81 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割前の調整数値を記載。

財務データ II(通期ベース)

| 単位: 百万円 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||||||

| 売上高 | 4,100 | 4,379 | 5,318 | 5,758 | 4,990 | 5,610 | 5,265 | 6,896 | 7,324 | 8,555 |

| 前年同期比 | 10.7% | 6.8% | 21.4% | 8.3% | -13.3% | 12.4% | -6.1% | 31.0% | 6.2% | 16.8% |

| 売上原価 | 1,703 | 1,822 | 2,546 | 2,879 | 2,367 | 2,614 | 2,843 | 3,894 | 4,010 | 4,762 |

| 売上総利益 | 2,396 | 2,558 | 2,772 | 2,879 | 2,623 | 2,996 | 2,422 | 3,002 | 3,314 | 3,793 |

| 粗利率 | 58.5% | 58.4% | 52.1% | 50.0% | 52.6% | 53.4% | 46.0% | 43.5% | 45.3% | 44.3% |

| 販管費 | 2,216 | 2,293 | 2,324 | 2,374 | 2,456 | 2,597 | 1,685 | 2,147 | 2,225 | 2,490 |

| EBIT(営業利益) | 180 | 265 | 444 | 502 | 157 | 381 | 720 | 841 | 1,075 | 1,303 |

| 前年同期比 | -89.5% | 46.7% | 68.0% | 12.9% | -68.8% | 143.8% | 88.7% | 16.8% | 27.8% | 21.2% |

| EBITマージン | 4.4% | 6.0% | 8.4% | 8.7% | 3.1% | 6.8% | 13.7% | 12.2% | 14.7% | 15.2% |

| EBITDA | 195 | 284 | 468 | 534 | 202 | 447 | 857 | 1,059 | 1,279 | 1,495 |

| 税引前収益 | 181 | 257 | 432 | 502 | 70 | 288 | 768 | 862 | 1,034 | 1,305 |

| 当期利益 | 163 | 221 | 366 | 372 | 13 | 132 | 539 | 546 | 621 | 977 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 18 | 58 | 95 | 114 |

| 親会社株主帰属利益 | 163 | 221 | 366 | 372 | 13 | 132 | 520 | 488 | 526 | 863 |

| 前年同期比 | 51.2% | 35.3% | 65.8% | 1.5% | -96.6% | 943.0% | 294.4% | -6.3% | 7.9% | 64.1% |

| 利益率 | 4.0% | 5.0% | 6.9% | 6.5% | 0.3% | 2.4% | 9.9% | 7.1% | 7.2% | 10.1% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 611 | 659 | 1,012 | 1,032 | 1,531 | 1,943 | 2,318 | 2,691 | 3,260 | 3,578 |

| 総資産 | 1,784 | 2,113 | 2,637 | 2,831 | 3,068 | 3,572 | 5,044 | 5,428 | 5,810 | 6,656 |

| 債務合計 | 462 | 390 | 280 | 163 | 531 | 591 | 967 | 767 | 539 | 357 |

| 純有利子負債 | -149 | -269 | -732 | -869 | -1,000 | -1,352 | -1,351 | -1,925 | -2,721 | -3,221 |

| 負債総額 | 1,003 | 1,105 | 1,109 | 930 | 1,254 | 1,630 | 2,267 | 2,097 | 1,921 | 1,957 |

| 株主資本 | 782 | 1,008 | 1,528 | 1,901 | 1,814 | 1,942 | 2,595 | 3,090 | 3,553 | 4,336 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | 125 | 152 | 437 | 274 | 384 | 442 | 546 | 771 | 911 | 855 |

| 設備投資額 | 13 | 9 | 15 | 36 | 30 | 155 | 67 | 54 | 33 | 51 |

| 投資活動によるキャッシュフロー | -16 | -15 | -131 | -123 | -102 | -26 | -397 | -35 | -37 | -109 |

| 財務活動によるキャッシュフロー | 31 | -89 | 47 | -132 | 242 | 16 | 220 | -375 | -311 | -428 |

| フリーキャッシュフロー | 112 | 144 | 422 | 238 | 355 | 286 | 479 | 717 | 878 | 804 |

| [収益率 %] | ||||||||||

| ROA | 8.11 | 11.34 | 15.43 | 13.60 | 0.43 | 3.97 | 12.08 | 9.31 | 9.36 | 13.85 |

| ROE | 23.24 | 24.69 | 28.89 | 21.69 | 0.68 | 7.03 | 22.94 | 17.15 | 15.84 | 21.88 |

| 当期利益率 | 3.99 | 5.05 | 6.89 | 6.46 | 0.25 | 2.35 | 9.89 | 7.07 | 7.18 | 10.09 |

| 資産回転率 | 2.03 | 2.25 | 2.24 | 2.11 | 1.69 | 1.69 | 1.22 | 1.32 | 1.30 | 1.37 |

| 財務レバレッジ | 2.87 | 2.18 | 1.87 | 1.59 | 1.59 | 1.77 | 1.90 | 1.84 | 1.69 | 1.58 |

| [一株当り指標: 円] | ||||||||||

| EPS | 22.2 | 30.0 | 46.6 | 46.6 | 1.6 | 16.3 | 61.2 | 56.6 | 60.6 | 99.0 |

| BPS | 106.0 | 136.7 | 191.9 | 237.9 | 229.8 | 236.1 | 299.5 | 356.7 | 408.2 | 496.4 |

| 一株当り配当 | 0.00 | 0.00 | 2.50 | 5.00 | 6.00 | 7.00 | 8.00 | 10.00 | 12.00 | 14.00 |

| 発行済み株式数 (百万株) | 7.56 | 7.56 | 8.15 | 8.17 | 8.18 | 8.64 | 8.74 | 8.78 | 8.79 | 8.81 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。発行済み株式数は、分割前の調整数値を記載。