2026年7月15日

Japanese

Home

Omega Investment株式会社

ヒューマンクリエイションホールディング (Investment report – Basic report)

| 株価(7/14) | 1,150 円 | 予想配当利回り(26/9予) | 3.7 % |

| 52週高値/安値 | 1,120/1,430 円 | ROE(25/9実) | 28.0 % |

| 1日出来高(3か月) | 6.6 千株 | 営業利益率(25/9実) | 8.8 % |

| 時価総額 | 43.1 億円 | ベータ(5年間) | 0.37 |

| 企業価値 | 38.1 億円 | 発行済株式数 | 3.573 百万株 |

| PER(26/9予) | 8.6 倍 | 上場市場 | 東証グロース |

| PBR(25/9実) | 2.6 倍 |

| 本ページのPDF版はこちら |

| PDF version |

下期利益拡大が低PER是正の起点に。

1. 投資判断

下期利益拡大と戦略領域の実績が、低PER是正の焦点となる

株式会社ヒューマンクリエイションホールディングスの投資判断は、中長期の小型成長株として、下期の利益拡大と通期計画達成に向けた進捗確認を前提に、株価評価の見直しを進めたい銘柄と位置付ける。足元の株価は予想PER9.3倍にとどまり、ROE27.6%、ROIC10.7%という資本効率を十分に織り込んでいるとは言いにくい。一方、2026年9月期上期は増収ながら利益面では前年同期比で減少したが、これは年間投資計画を上期に集中させたことに加え、受注・案件進捗が順調な大型案件の売上計上を第3四半期以降に最適化した影響が大きい。同社の株価評価が本格的に切り上がるには、第3四半期以降の大型案件の売上計上、営業利益率の改善、BaaS投資の進捗確認が必要となる。

同社の株価低位は、上期減益だけで説明されるものではない。System Engineering Service、企業としての分類、小型株ディスカウント、流動性制約が重なり、株価形成が十分に進みにくい状態にある。市場は同社をなお労働集約型のSES企業として見ているが、実際にはコンサルティング、受託開発、保守運用、M&A支援、AI、BaaSを組み合わせた高付加価値モデルへの移行を進めている。この転換が利益成長として確認されれば、低PERの修正が進む可能性がある。

2026年9月期上期の売上高は44.77億円、営業利益は1.20億円であった。前年同期比では売上高110.0%、営業利益31.8%となり、増収減益であったが、会社は大型案件の売上計上を第3四半期以降に最適化したこと、ACFのBaaS向け先行投資65百万円を上期に全額実行したこと、HCFAの業績達成賞与を主因として説明している。したがって、上期の利益進捗だけで構造的な失速と判断するのは適切ではない。

通期計画では、売上高100.05億円、営業利益7.85億円、親会社株主に帰属する当期純利益4.36億円、EPS141.08円を見込む。予想PER9.3倍、ROE27.6%、ROIC10.7%という指標を踏まえると、下期に大型案件の売上計上と投資負担の一巡を通じた営業利益の拡大が確認されれば、株価には再評価の可能性がある。一方、第3四半期で大型案件の売上計上が遅れる場合や、BaaS投資の収益化が見えにくい場合には、短期的な株価の下押し圧力も残る。

投資の時間軸は、3年から4年先の戦略領域拡大を見据えつつ、1年から2年でPER是正とEPS拡大によるリターンを狙う設計になる。現時点では、同社株を、戦略領域への転換がまだ十分に株価へ反映されていないバリュー・グロース株と捉えたい。次の焦点は、第3四半期以降の営業利益率改善、大型案件の利益寄与、BaaS投資の進捗、戦略領域の利益化である。

2. 会社概要とビジネスモデル

SESの安定収益を土台に、戦略領域で企業価値の伸びしろをつくる

同社は、ITを基軸にクライアントの経営課題解決を図るソリューション・インテグレーターである。純粋持株会社の下に、エンジニア派遣、受託開発・運用、コンサルティング、AIソリューション、M&Aアドバイザリーなどの事業子会社を抱える。会社は、SES事業を安定収益基盤、戦略領域事業を事業成長基盤と位置付け、答えを創る次世代の経営課題コンサルティング企業への進化を掲げている。

同社の企業価値形成は、SESで稼働率と契約単価を安定的に積み上げ、その顧客接点と人財基盤を活用して、より高付加価値な戦略領域へ収益ミックスを移していく構造にある。SESは単なる人材供給ではなく、顧客接点の入口であり、若手・中堅エンジニアを上流工程へ引き上げる育成基盤でもある。ここからコンサルティング、受託開発、保守運用、AIソリューション、M&A支援へ案件を展開できるかが、同社の中長期的な株価評価を左右する。

2026年9月期上期の売上構成は、売上高44.77億円のうち、SES事業が27.47億円、戦略領域事業が17.30億円である。前年同期比では、SES事業が103.6%、戦略領域事業が121.9%となっており、安定基盤であるSESに対して、戦略領域の伸びが全社成長を押し上げている。会計上の報告セグメントは、2025年4月にHCフィナンシャル・アドバイザーを連結子会社化したことに伴い、システムソリューションサービス事業と経営コンサルティングサービス事業の2区分に変更されている。

同社の特徴は、M&Aアドバイザリーや経営コンサルで顧客接点をつくり、ITコンサル、開発、保守運用、BPOへつなげるワンストップ型の構造にある。アセットコンサルティングフォースが上流工程、ヒューマンベースがERP領域、ブレーンナレッジシステムズが設計・開発、セイリングが保守運用、コスモピアがサポートデスク・BPO、TARAがAIソリューション、HCフィナンシャル・アドバイザーがM&A・事業承継支援を担う。これにより、単発の人材提供に終わらず、顧客課題の発見、開発、保守運用、追加開発という循環をつくりやすい。

成長可能性は、SMB(Small and Medium Business:中⼩企業や中堅企業)市場に対するBaaSを含む共通プロダクト展開と、SES人財の上流工程化にある。ただし、実現条件は、戦略領域の受注を利益貢献として顕在化できること、BaaS(Backend as a Service:アプリ開発で必要なサーバー側の機能(認証、DB等)をAPI経由で提供するクラウドサービス)投資が継続案件化すること、人材採用・育成が単価上昇に結びつくことにある。次回以降の決算では、戦略領域売上の伸びだけでなく、営業利益率の改善、SES単価、稼働率、大型案件の売上計上タイミングを確認したい。

海外事業については、現時点で独立した成長ドライバーとして織り込む段階にはない。過去には中国におけるIT技術者育成を目的として即戦力信息科技、威海、有限公司を設立した経緯があるが、同社は2020年6月に清算結了している。したがって、同社の主戦場は国内のIT・DX需要、SES人財基盤、戦略領域の拡大である。海外売上比率や為替感応度よりも、国内SMB市場に向けたBaaS展開、コンサルティングから保守運用へのクロスセル、HCFAを含む戦略領域の収益化を重視したい。

3. 事業別収益構造

売上の柱はSES、株価評価切り上げの鍵は戦略領域の利益貢献

同社の収益構造は、売上規模を支えるSES事業と、成長率の高い戦略領域事業の組み合わせで見るのが分かりやすい。2026年9月期上期の売上高は44.77億円で、内訳はSES事業27.47億円、戦略領域事業17.30億円である。前年同期比では、全社が110.0%、SES事業が103.6%、戦略領域事業が121.9%となっており、足元の増収は戦略領域の伸長が主にけん引している。

SES事業は、同社の売上と稼働収益を支える基盤事業である。収益を動かす主要KPIは、エンジニア保有人数、稼働率、平均契約単価であり、2025年9月期は保有人数773人、稼働率98.6%、平均契約単価667千円であった。稼働率はすでに高水準にあり、今後の利益改善は、人数の純増、単価上昇、上流工程への人材シフトに依存しやすい。SESは急成長を狙う事業というより、安定収益と戦略領域への人材供給を支える土台と位置付けたい。

戦略領域事業は、売上成長と株価バリュエーション見直しを担う領域である。2026年9月期上期は売上が前年同期比121.9%と伸びたが、利益面では、受注・案件進捗が順調な大型案件の売上計上を第3四半期以降に最適化したことに加え、ACFのBaaS向け先行投資0.65億円を年間投資計画に沿って上期に全額実行したこと、HCFAで業績達成賞与を計上したことにより、費用が先行する形となった。このため、上期の営業利益は1.20億円、前年同期比31.8%となったが、費用先行と売上計上タイミングの影響が大きく、現状は通期計画に沿った推移と整理できる。投資家にとって重要なのは、戦略領域の売上拡大そのものではなく、第3四半期以降に大型案件が売上・利益として順次貢献するかである。

BaaS新プロダクトは、SMB市場向けに契約管理、SFA、ERP、経理・会計、AIエージェントなどを柔軟に提供する基盤として位置付けられている。グループ各社のソリューションを連携させ、顧客課題に応じて組み合わせることで、個別受託開発の労働集約性を抑え、提案、導入、保守運用を横展開しやすくする狙いがある。BaaSが継続収益化すれば、同社の株価評価は従来型SES企業から、SMB向けDXプラットフォームを持つソリューション企業へ近づく。

会社計画に織り込まれている要因は、大型案件の下期売上計上、BaaS投資の先行負担、HCFAの連結寄与である。上振れ要因は、戦略領域の案件単価上昇、BaaSの導入先拡大、M&Aアドバイザリー案件の成約増加である。下振れ要因は、大型案件の売上計上遅延、BaaS投資の回収遅れ、SESの単価上昇鈍化である。次回決算では、戦略領域の売上成長率よりも、営業利益率の改善、大型案件の利益寄与、BaaSの商談進捗、SESの単価と稼働率を優先して確認したい。

4. 中期経営方針と成長戦略

SMB市場を起点に、BaaSとグループ連携で高付加価値化を進める

同社の中期戦略の骨子は、SES事業の安定収益を維持しながら、戦略領域を成長レバーとして事業変容を進めることにある。会社は、2030年9月期にEPS1,000円、ROE30%超を目標として掲げている。なお、EPS1,000円は株式分割影響を調整する前の数値であり、分割考慮後では500円と説明されている。2027年9月期までの2ndステージは、事業変容を加速させる期間とされ、SMB市場への展開、BaaSを軸としたグループ連携、M&Aによる戦略領域の拡張が主要テーマとなる。

戦略の中心は、SMB市場に対するDX支援である。同社は、SMBを中小企業や中堅企業と定義し、DXコンサルティングから実装までを提供する方針を示している。ここで重要になるのがHCHプラットフォーム、すなわちBaaSである。会社は、グループのケイパビリティをモジュール化し、契約管理、SFA、ワークフロー管理、経理、会計、SMB向けERP、AIエージェント、AIカメラなどを、顧客課題に応じて組み合わせる構想を示している。

営業戦略では、グループ各社の顧客接点を共有し、BaaSを共通基盤としてクロスセルを進める。単なる新規顧客拡大ではなく、既存顧客との関係深化とグループ全体の付加価値向上を両立する狙いである。実現条件は、コンサルティングで個社課題を的確に抽出し、BaaSの導入障壁を下げ、保守運用や追加開発へつなげることである。

中期成長を支えるもう一つの柱はM&Aである。HCフィナンシャル・アドバイザーの連結子会社化により、M&A・事業承継支援を起点とした経営課題への接点が加わった。これにより、M&Aアドバイザリーで得た顧客基盤から、IT・DX案件、業務改善、BaaS導入へ横展開する可能性が生まれる。M&A支援とITソリューションを同一グループ内でつなげられる点は、同社の戦略領域拡大における特色である。

リスクは、BaaSがプロダクトとして十分に標準化できず、案件ごとの個別対応が増える場合である。その場合、先行投資の回収が遅れ、利益率改善が見えにくくなる。また、SESから上流工程への人財シフトが進まなければ、戦略領域の拡大が単価上昇や利益率改善に結びつきにくい。中期経営方針の評価軸は、目標値の大きさではなく、SESから戦略領域へ収益ミックスを移しながら、ROEの高さを維持できるかにある。

次回以降の決算で確認すべき項目は、BaaSの導入先、クロスセル案件数、戦略領域の粗利改善、大型案件の売上計上、SESから上流工程への人財シフトである。中計の実効性は、売上高の伸びだけでなく、SMB向けDX支援を再現性ある利益モデルへ変えられるかで判断したい。

5. 業績動向と通期見通し

売上は着実に拡大、焦点は計画通りの下期利益拡大

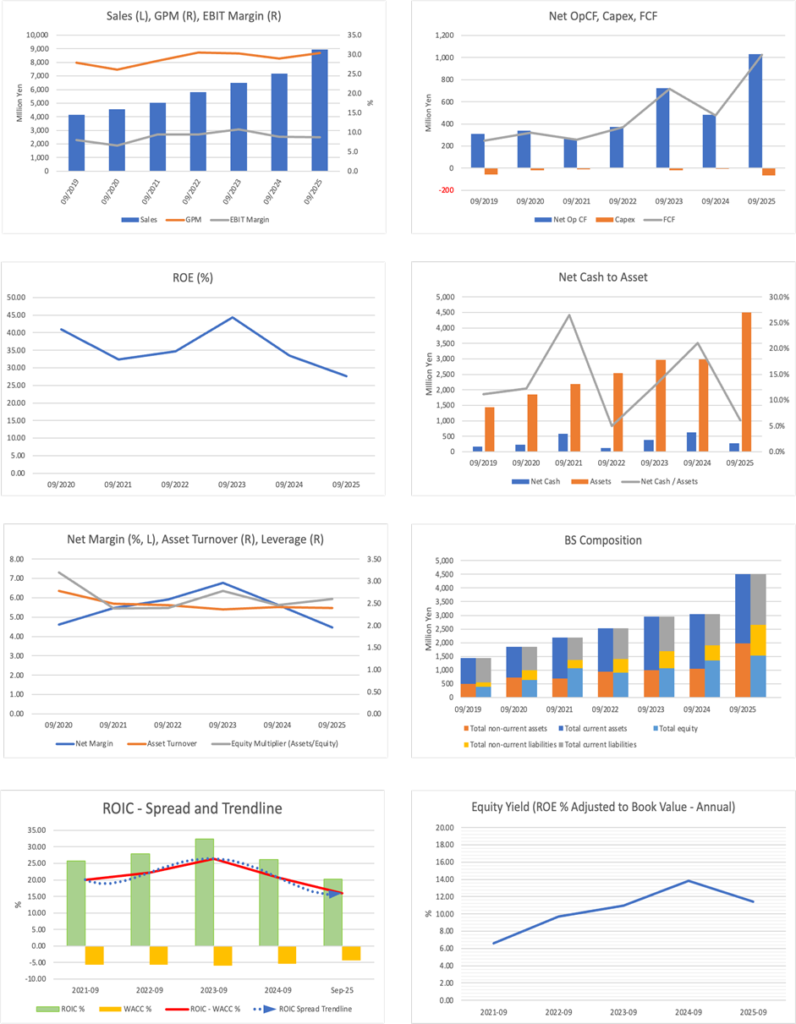

同社の長期業績は、売上成長が先行し、利益はM&A、先行投資、事業ミックスの影響を受けながら推移している。売上高は2021年9月期50.35億円、2022年9月期58.03億円、2023年9月期64.86億円、2024年9月期71.65億円、2025年9月期89.45億円へ拡大した。2021年9月期から2025年9月期までの売上高CAGRは約15.4%であり、IT人材需要と戦略領域の拡大が成長を支えてきた。

一方、親会社株主に帰属する当期純利益は2021年9月期2.76億円から2025年9月期3.98億円となり、同期間のCAGRは約9.6%にとどまる。売上拡大に比べて利益成長がやや緩やかな点は、同社の株価評価が伸び悩む一因と考える。事業面で注目すべきは、戦略領域売上高の伸びである。同売上高は2021年9月期10.42億円から2025年9月期36.42億円へ拡大し、収益ミックス転換は少なくとも売上面では進んでいる。

直近の2026年9月期上期は、売上高44.77億円、営業利益1.20億円、親会社株主に帰属する中間純利益0.17億円であった。前年同期比では売上高110.0%、営業利益31.8%、親会社株主に帰属する中間純利益9.8%となった。上期の利益減少は、受注・案件進捗が順調な大型案件の売上計上を第3四半期以降に最適化したこと、ACFのBaaS向け先行投資0.65億円を年間投資計画に沿って上期で全額実行したこと、HCFAの業績達成賞与を計上したことが主因である。会社はこれらを想定範囲内としており、現状数値は通期計画に沿った推移と見るべきである。

2026年9月期の通期計画は、売上高100.05億円、EBITDA10.22億円、営業利益7.85億円、親会社株主に帰属する当期純利益4.36億円、EPS141.08円である。前期比では、売上高111.8%、EBITDA107.2%、営業利益100.5%、親会社株主に帰属する当期純利益109.5%を見込む。事業別では、SES売上高54.84億円、戦略領域売上高45.20億円を計画しており、戦略領域の売上比率は45.2%まで高まる見通しである。

上期進捗は、売上高44.8%、営業利益15.3%である。営業利益の進捗は低く見えるが、費用計上が上期に先行した影響が大きい。第3四半期以降は、戦略領域の大型案件を順次売上計上し、先行投資の一巡とあわせて利益進捗の加速を見込む。現時点の論点は売上計画の到達可否よりも、年間投資計画の上期集中と大型案件の売上計上タイミングの下期化を踏まえ、下期に営業利益をどこまで積み上げられるかにある。

市場期待を逆算すると、予想EPS141.08円、予想PER9.3倍から株価は約1,313円が示唆される。予想配当45円を前提にした配当性向は約31.9%、配当利回りは約3.4%である。簡便的に株主資本コストを5%から6%と置くと、配当割引的に株価へ織り込まれたEPS成長期待は低い一桁台にとどまる。過去5年の売上高CAGR約15.4%、純利益CAGR約9.6%、2026年9月期会社計画EPS141.08円が2025年9月期EPS125.96円を上回ることを踏まえると、市場の期待水準はなお控えめである。

会社計画に織り込まれている要因は、SESの緩やかな成長、戦略領域の大型案件計上、BaaS投資の先行負担、HCFAの通年寄与である。上振れ要因は、大型案件の売上計上が想定以上に利益率へ寄与すること、BaaSが商談から導入へ進み継続収益化すること、HCFAのM&A案件が増加し、IT・DX案件へのクロスセルにつながることである。下振れ要因は、大型案件の計上遅延、BaaS投資の回収遅れ、SESの採用・単価上昇の鈍化、M&A関連費用の発生である。今後の決算では、営業利益率の改善、大型案件の実際の利益寄与、BaaSの導入状況、SES単価、戦略領域の売上比率と利益貢献を重点的に確認したい。

6. 財務・キャッシュフロー・資本効率

高ROEは評価材料、営業キャッシュフローとROIC維持が次の確認点

同社のバランスシートは、M&Aを活用しながら成長を進める小型ITサービス企業として、一定の財務健全性を維持している。2026年9月期上期末の総資産は39.82億円、純資産は14.99億円、自己資本比率は36.9%である。現金及び預金は8.53億円、のれんは11.93億円であり、資産構成上は現金とM&Aに伴うのれんの比重が大きい。短期有利子負債2.59億円、長期有利子負債6.64億円を合わせた有利子負債は9.24億円で、ネットキャッシュは約マイナス0.7億円となる。

過度にレバレッジが高い状態ではないが、戦略領域への投資とM&Aを継続するには、下期以降の利益拡大とキャッシュ創出が重要になる。キャッシュフローは、上期段階では弱含んだ。営業キャッシュフローは1.90億円の支出、投資キャッシュフローは0.70億円の支出、財務キャッシュフローは3.02億円の支出となり、現金及び現金同等物は前期末比5.64億円減少して8.53億円となった。営業キャッシュフローのマイナスは、税金等調整前中間純利益1.14億円を計上した一方、未払金の減少、売上債権の増加、法人税等の支払が影響した。財務キャッシュフローでは、長期借入金の返済2.19億円と配当金の支払0.83億円が主因である。

資本配分では、同社は総還元性向30%超を目安とし、安定的かつ継続的な株主還元を掲げている。2026年9月期の期末配当予想は、下期の大型案件売上計上と収益拡大を見込み、44円から45円へ引き上げられた。上期減益下での増配は、下期収益への自信を示すものと読める。ただし、手元資金が大きく積み上がる局面ではないため、成長投資、借入返済、配当のバランス管理がより重要になる。

資本効率は、小型ITサービス企業として高い水準にある。現在、ROA10.5%、ROE27.6%、ROIC10.7%であり、自己資本を使って利益を生み出す力は強い。2026年9月期上期末の自己資本比率は36.9%、自己資本は14.70億円であり、過度に自己資本を積み上げた低効率な財務構造ではない。PBR2.4倍は一見高く見えるが、ROE27%台を前提にすれば、資本効率の高さが一定程度、株価評価に反映されている水準とも読める。一方、予想PER9.3倍にとどまる点は、市場が同社の高ROEの持続性にまだ十分な確信を置いていないことを示している。

ROIC10.7%は、WACCを上回っている可能性が高い。ベータ0.5と株価変動の低さを踏まえると、同社の株主資本コストは高ベータのグロース株ほど重くならないと考えられる。ネットキャッシュは約マイナス0.7億円とほぼ中立圏であり、財務レバレッジでROEを過度に押し上げている構造でもない。したがって、現状のROICとWACCの差はプラス圏にあり、同社は経済価値を創出していると判断できる。ただし、この状態を維持するには、戦略領域の売上成長を利益率改善へつなげることが前提となる。

投資家が確認すべき点は、財務の安全性そのものより、戦略領域への投資が営業キャッシュフローの改善に結びつくかである。上振れ要因は、大型案件の利益計上、BaaS投資の回収、HCFAの収益貢献によるキャッシュ創出力の改善である。下振れ要因は、売上債権の増加、投資回収の遅れ、追加M&Aによる借入増加である。営業キャッシュフローの黒字転換、現預金、有利子負債、のれん、配当原資の持続性、ROICの維持を確認していきたい。

7. 株主構成と株式需給

自己株、従業員持株会、光通信が需給を支える一方、流動性は制約として残る

FactSet Ownershipデータによれば、同社の発行済株式数は3,573千株、確認可能な保有株主の保有比率合計は49.03%、浮動株比率は51.70%である。上位株主は、同社自己株式13.43%、光通信9.61%、HCHグループ従業員持株会6.94%、日鉄ソリューションズ4.39%、富永邦昭氏3.25%、アドバンスト・メディア3.11%である。特に光通信は、6カ月で151千株の増加が示されており、時価総額40億円前後の小型株においては需給面と市場認知面の双方で注目される変化である。

株式投資の観点では、自己株式、従業員持株会、事業会社株主、創業・経営関係者の保有が一定程度存在することは、平時の需給安定に寄与しやすい。自己株式13.43%は、将来的な消却、M&A活用、インセンティブ設計など資本政策上の選択肢となり得る。また、従業員持株会6.94%や富永氏3.25%は、経営・従業員と株主価値の方向性を一定程度そろえる要素と捉えられる。日鉄ソリューションズ、アドバンスト・メディアといった事業会社株主の存在も、単なる金融投資家とは異なる安定保有性を示唆する。

需給面の課題は流動性である。浮動株比率は51.70%あるものの、時価総額が小さいため、機関投資家が十分な保有比率を構築しにくい。三井住友DSアセットマネジメントの保有は0.73%にとどまり、6カ月で33千株の減少が示されている。現時点では、機関投資家の継続的な買いが株価を押し上げる構造はまだ形成途上にある。これは同社のPER低迷や小型株ディスカウントの一因と考えられる。

ポートフォリオ運用上は、光通信の保有増加をポジティブな需給変化として注視しつつ、流動性制約を踏まえた段階的な株価評価の見直しが現実的である。今後の確認項目は、光通信の追加取得有無、自己株式の活用方針、機関投資家比率の上昇、IR強化による投資家層の広がりである。下期利益拡大と戦略領域の収益貢献が確認され、同時に需給面で長期保有株主が増えれば、小型株ディスカウントの縮小につながる可能性がある。

8. 株価動向とバリュエーション

三法中央値は現在株価を上回るが、上値実現には計画通りの利益拡大確認が必要

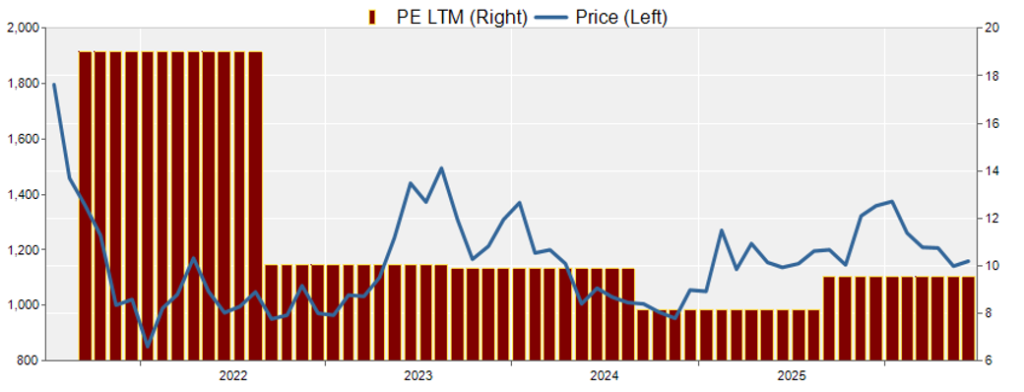

同社株は、過去5年程度で見ると、上場直後の高値圏から水準を切り下げ、足元では小型株ディスカウントを含む株価評価が続いている。2025年9月期有価証券報告書では、最高株価は2021年9月期4,555円、2022年9月期2,731円、2023年9月期2,990円、2024年9月期2,764円、2025年9月期は株式分割後ベースで1,408円、最低株価は2025年9月期987円とされている。直近1年では、2026年年初来高値は1,430円、年初来安値は1,120円であり、株価は高値圏から調整した位置にある。

業績面では、売上高は2021年9月期50.35億円から2025年9月期89.45億円へ拡大し、戦略領域売上高も大きく伸びている。しかし、株価はこの成長を素直には織り込んでいない。背景には、同社がなおSES企業として分類されやすく、戦略領域やBaaSを含む非労働集約型モデルへの転換が、利益成長として十分に確認されていないことがある。加えて、時価総額40億円前後の小型株であり、機関投資家がまとまったポジションを構築しにくい流動性制約も、PER低迷の一因とみる。

定量データでは、時価総額40億円、予想PER9.3倍、実績PBR2.4倍、ROA10.5%、ROE27.6%、ROIC10.7%、ネットキャッシュ約マイナス0.7億円、ベータ0.5である。高ROE・高ROICに対して予想PERは一桁台であり、株価には、高資本効率は評価するが、利益成長の持続性にはまだ確信を置けないという市場の見方が反映されていると考える。業績好調にもかかわらず株価が冴えない理由は、売上成長よりも利益率の再現性、戦略領域の利益貢献、流動性改善を市場が重視しているためである。

適正株価は、PBR、DCF、ROICの三法で確認する。FactSet Ownershipデータ上の発行済株式数3,573千株と、時価総額40億円から逆算される現在株価は約1,120円である。PBR法では、ROE27.6%を踏まえつつ、上期減益と小型株流動性を考慮し、適正PBRレンジを2.2倍から3.0倍と置く。これに基づく適正株価は約1,010円から1,380円、中央値は約1,200円である。現在株価約1,120円はPBR法のレンジ内にあるが、中央値をやや下回る。

DCF法では、2026年9月期会社計画の営業利益7.85億円、親会社株主に帰属する当期純利益4.36億円を基準に、正常化後のフリーキャッシュフローとネットキャッシュ約マイナス0.7億円を織り込む。適正株価レンジは約1,200円から1,780円、中央値は約1,490円とみる。下期の大型案件計上とBaaS投資一巡が確認されれば、DCF上の株価評価は現在株価を上回る。

ROIC法では、ROIC10.7%が資本コストを上回る状態を前提に、適正株価レンジを約1,250円から1,650円、中央値を約1,450円と置く。ROICが維持されるには、戦略領域の売上成長を利益率改善に結びつけることが条件となる。三法の中央値は、PBR法約1,200円、DCF法約1,490円、ROIC法約1,450円であり、単純中央値は約1,450円となる。現在株価約1,120円との比較では、約3割の上値可能性が示唆される。

ただし、この上値可能性は自動的に顕在化するものではない。短期リスクは、計画通りの下期利益拡大の確認が遅れることである。第3四半期で大型案件の売上計上や営業利益率改善が十分に確認できなければ、年間投資計画の上期集中と売上計上タイミングの下期化という会社側の説明に対する市場の確信が弱まり、株価は年初来安値近辺を再度試す可能性がある。一方、大型案件の利益寄与、BaaS投資の進捗、増配の継続性が確認されれば、低PERの是正が進む可能性は残る。

9. 投資判断の総括と今後の注目点

人財依存の制約を抱えながら、戦略領域の利益化で株価評価の見直しを狙う局面

同社株の最終投資判断は、中長期の小型成長株として、下期利益拡大の確認を前提に株価評価の見直しを進めたい銘柄と位置付ける。2026年9月期上期は売上高44.77億円、営業利益1.20億円と増収減益であったが、会社は大型案件の売上計上を第3四半期以降に最適化したこと、ACFのBaaS向け先行投資、HCFAの業績達成賞与を主因として説明している。通期計画は売上高100.05億円、営業利益7.85億円、親会社株主に帰属する当期純利益4.36億円、EPS141.08円で据え置かれており、現時点では下期偏重の利益計画が崩れたとは判断しにくい。

同社の成長が伸び悩みやすい理由は、収益の土台にSES事業があるためである。SESは、需要が強くても人財の採用・育成、単価上昇、上流工程へのシフトを一つずつ積み上げる必要があり、売上や利益が急激に伸びにくい。稼働率も高水準にあるため、今後の成長は単純な稼働改善よりも、より高付加価値な案件への移行と契約単価の上昇に依存しやすい。これは安定性の裏返しであるが、株価においては成長加速が見えにくい要因にもなる。

また、戦略領域への転換局面では、売上成長が先行し、利益貢献が下期に寄って見えることがある。2026年9月期上期は増収ながら利益面では前年同期比で減少したが、大型案件の受注・進捗は順調であり、売上計上を第3四半期以降に最適化したこと、BaaS向け年間投資計画を上期に集中させたこと、HCFAの業績達成賞与を計上したことが主因である。会社は想定範囲内と説明しており、現状数値は通期計画に沿った推移と整理できる。一方、市場から見れば、戦略領域の拡大が下期以降に利益率改善へ結びつくかを確認する局面にある。この不透明感が、低PERや小型株ディスカウントの背景になっている。

それでも同社が評価に値する理由は、安定収益を持つSESを維持しながら、コンサルティング、受託開発、保守運用、M&A支援、BaaSへ収益機会を広げている点にある。既存の人財基盤と顧客接点を活用して、より高単価・高付加価値の領域へ移行できれば、売上成長だけでなくROEとROICの維持にもつながる。さらに、2026年9月期の配当予想を45円へ引き上げており、成長投資と株主還元を両立しようとする姿勢も評価材料である。

適正株価の三法比較では、PBR法の中央値約1,200円、DCF法の中央値約1,490円、ROIC法の中央値約1,450円となり、三法の中心値は約1,450円である。現在株価を時価総額40億円と発行済株式数3,573千株から約1,120円とみれば、約3割の上値可能性が示唆される。もっとも、条件は、第3四半期以降に大型案件が売上・利益として計上されること、BaaS投資の回収見通しが見えること、戦略領域の利益率が改善することである。

同社は短期で一直線に株価水準が切り上がる銘柄ではない。人財依存、案件計上のタイミング、投資回収、流動性制約が株価の上値を抑える局面は残る。一方、下期に大型案件の利益寄与が確認され、戦略領域が利益率改善に結びつけば、低PERの見直しが進む可能性はある。次回決算では、営業利益率の改善、戦略領域の利益貢献、BaaSの導入進捗、営業キャッシュフロー、配当原資の持続性を確認したい。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 会社予想 |

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 | 8,946 | 10,005 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 | 782 | 785 |

| 税引前収益 | 464 | 546 | 701 | 630 | 684 | |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 | 398 | 436 |

| 現金・預金 | 846 | 673 | 1,020 | 1,003 | 1,417 | |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 | 4,496 | |

| 債務合計 | 266 | 546 | 641 | 376 | 1,143 | |

| 純有利子負債 | -580 | -127 | -379 | -627 | -274 | |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 | 2,965 | |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 | 1,530 | |

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 | 1,030 | |

| 設備投資額 | 11 | 3 | 17 | 7 | 64 | |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 | -896 | |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 | 282 | |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 | 1,023 | |

| ROA (%) | 13.63 | 14.51 | 15.95 | 13.60 | 10.66 | |

| ROE (%) | 32.43 | 34.65 | 44.34 | 33.47 | 27.64 | |

| EPS (円) | 71.6 | 94.6 | 132.4 | 123.1 | 126.0 | 140.0 |

| BPS (円) | 276.2 | 265.6 | 324.1 | 415.9 | 494.8 | |

| 一株当り配当(円) | 24.49 | 25.00 | 25.50 | 26.00 | 27.00 | 45.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/9 | 2025/9 | 2026/9 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,770 | 1,845 | 1,902 | 2,013 | 2,058 | 2,227 | 2,647 | 2,246 | 2,231 |

| 前年同期比 | 9.3% | 10.4% | 16.6% | 22.1% | 16.3% | 20.7% | 39.2% | 11.6% | 8.4% |

| 売上原価 | 1,262 | 1,295 | 1,346 | 1,421 | 1,473 | 1,566 | 1,769 | 1,611 | 1,688 |

| 売上総利益 | 508 | 550 | 557 | 592 | 585 | 661 | 879 | 635 | 543 |

| 粗利率 | 28.7% | 29.8% | 29.3% | 29.4% | 28.4% | 29.7% | 33.2% | 28.3% | 24.3% |

| 販管費 | 373 | 369 | 383 | 380 | 419 | 492 | 644 | 501 | 557 |

| EBIT(営業利益) | 135 | 180 | 173 | 212 | 166 | 169 | 235 | 134 | -14 |

| 前年同期比 | -27.9% | -4.5% | -1.8% | 51.7% | 22.7% | -6.4% | 35.7% | -36.9% | -108.2% |

| EBITマージン | 7.6% | 9.8% | 9.1% | 10.6% | 8.1% | 7.6% | 8.9% | 6.0% | -0.6% |

| EBITDA | 166 | 212 | 206 | 245 | 199 | 221 | 291 | 190 | 42 |

| 税引前収益 | 135 | 182 | 174 | 212 | 87 | 166 | 219 | 124 | -10 |

| 当期利益 | 92 | 110 | 113 | 132 | 42 | 92 | 133 | 53 | -35 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 92 | 110 | 113 | 132 | 42 | 92 | 133 | 53 | -35 |

| 前年同期比 | -23.4% | -12.9% | 22.4% | 48.3% | -54.4% | -16.6% | 17.3% | -60.2% | -184.7% |

| 利益率 | 5.2% | 6.0% | 6.0% | 6.6% | 2.0% | 4.1% | 5.0% | 2.3% | -1.6% |

| [貸借対照表] | |||||||||

| 現金・預金 | 995 | 1,122 | 1,003 | 938 | 1,200 | 1,159 | 1,417 | 957 | 853 |

| 総資産 | 2,997 | 3,035 | 3,051 | 3,004 | 3,365 | 4,355 | 4,511 | 4,052 | 3,983 |

| 債務合計 | 574 | 425 | 376 | 326 | 702 | 1,322 | 1,143 | 994 | 924 |

| 純有利子負債 | -420 | -697 | -627 | -612 | -499 | 163 | -274 | 36 | 71 |

| 負債総額 | 1,788 | 1,764 | 1,698 | 1,602 | 2,013 | 2,948 | 2,980 | 2,547 | 2,483 |

| 株主資本 | 1,209 | 1,271 | 1,353 | 1,402 | 1,352 | 1,408 | 1,530 | 1,505 | 1,500 |

| [収益率 %] | |||||||||

| ROA | 13.80 | 12.70 | 13.44 | 15.43 | 12.48 | 10.25 | 10.54 | 9.04 | 6.58 |

| ROE | 38.60 | 33.76 | 33.47 | 35.79 | 31.01 | 28.28 | 27.64 | 21.94 | 16.95 |

| [一株当り指標: 円] | |||||||||

| EPS | 27.9 | 33.4 | 34.7 | 40.6 | 13.2 | 29.6 | 42.9 | 17.0 | -11.5 |

| BPS | 366.4 | 387.1 | 415.9 | 431.0 | 429.8 | 455.1 | 494.8 | 486.7 | 481.8 |

| 一株当り配当 | 0.00 | 0.00 | 26.00 | 0.00 | 0.00 | 0.00 | 27.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 | 3.57 | 3.57 | 3.57 | 3.57 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データII(通期ベース)

| 単位: 百万円 | 2021/9 | 2022/9 | 2023/9 | 2024/9 | 2025/9 |

| [損益計算書] | |||||

| 売上高 | 5,035 | 5,803 | 6,487 | 7,166 | 8,946 |

| 前年同期比 | 10.3% | 15.3% | 11.8% | 10.5% | 24.8% |

| 売上原価 | 3,607 | 4,030 | 4,522 | 5,087 | 6,228 |

| 売上総利益 | 1,428 | 1,773 | 1,965 | 2,079 | 2,717 |

| 粗利率 | 28.4% | 30.6% | 30.3% | 29.0% | 30.4% |

| 販管費 | 950 | 1,228 | 1,267 | 1,448 | 1,935 |

| EBIT(営業利益) | 478 | 545 | 698 | 631 | 782 |

| 前年同期比 | 57.5% | 14.0% | 28.0% | -9.6% | 23.9% |

| EBITマージン | 9.5% | 9.4% | 10.8% | 8.8% | 8.7% |

| EBITDA | 558 | 659 | 813 | 754 | 954 |

| 税引前収益 | 464 | 546 | 701 | 630 | 684 |

| 当期利益 | 276 | 343 | 438 | 404 | 398 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 276 | 343 | 438 | 404 | 398 |

| 前年同期比 | 31.2% | 24.3% | 27.8% | -7.8% | -1.4% |

| 利益率 | 5.5% | 5.9% | 6.8% | 5.6% | 4.5% |

| [貸借対照表] | |||||

| 現金・預金 | 846 | 673 | 1,020 | 1,003 | 1,417 |

| 総資産 | 2,192 | 2,536 | 2,963 | 2,978 | 4,496 |

| 債務合計 | 266 | 546 | 641 | 376 | 1,143 |

| 純有利子負債 | -580 | -127 | -379 | -627 | -274 |

| 負債総額 | 1,128 | 1,620 | 1,901 | 1,625 | 2,965 |

| 株主資本 | 1,064 | 916 | 1,062 | 1,353 | 1,530 |

| [キャッシュフロー計算書] | |||||

| 営業活動によるキャッシュフロー | 268 | 373 | 723 | 481 | 1,030 |

| 設備投資額 | 11 | 3 | 17 | 7 | 64 |

| 投資活動によるキャッシュフロー | -52 | -335 | -169 | -3 | -896 |

| 財務活動によるキャッシュフロー | 44 | -212 | -206 | -496 | 282 |

| フリーキャッシュフロー | 257 | 370 | 717 | 475 | 1,023 |

| [収益率 %] | |||||

| ROA | 13.63 | 14.51 | 15.95 | 13.60 | 10.66 |

| ROE | 32.43 | 34.65 | 44.34 | 33.47 | 27.64 |

| 当期利益率 | 5.48 | 5.91 | 6.76 | 5.64 | 4.45 |

| 資産回転率 | 2.49 | 2.45 | 2.36 | 2.41 | 2.39 |

| 財務レバレッジ | 2.38 | 2.39 | 2.78 | 2.46 | 2.59 |

| [一株当り指標: 円] | |||||

| EPS | 71.6 | 94.6 | 132.4 | 123.1 | 126.0 |

| BPS | 276.2 | 265.6 | 324.1 | 415.9 | 494.8 |

| 一株当り配当 | 24.49 | 25.00 | 25.50 | 26.00 | 27.00 |

| 発行済み株式数 (百万株) | 3.85 | 3.85 | 3.85 | 3.57 | 3.57 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。