2026年6月26日

Japanese

Home

Omega Investment株式会社

スポーツフィールド (Company note – 4Q update)

| 株価(3/25) | 1,599 円 | 予想配当利回り(24/12) | 2.0 % |

| 52週高値/安値 | 1,894/1,206 円 | ROE(22/12) | 56.1 % |

| 1日出来高(3か月) | 17 千株 | 営業利益率(22/12) | 25.4 % |

| 時価総額 | 59 億円 | ベータ(5年間) | N/A |

| 企業価値 | 47 億円 | 発行済株式数 | 3.68 百万株 |

| PER(24/12予) | 4.2 倍 | 上場市場 | 東証グロース |

| PBR(23/12実) | 2.0 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

2023年12月期通期決算は好調続き、売上高・利益ともに過去最高を更新。

サマリー

会社概要

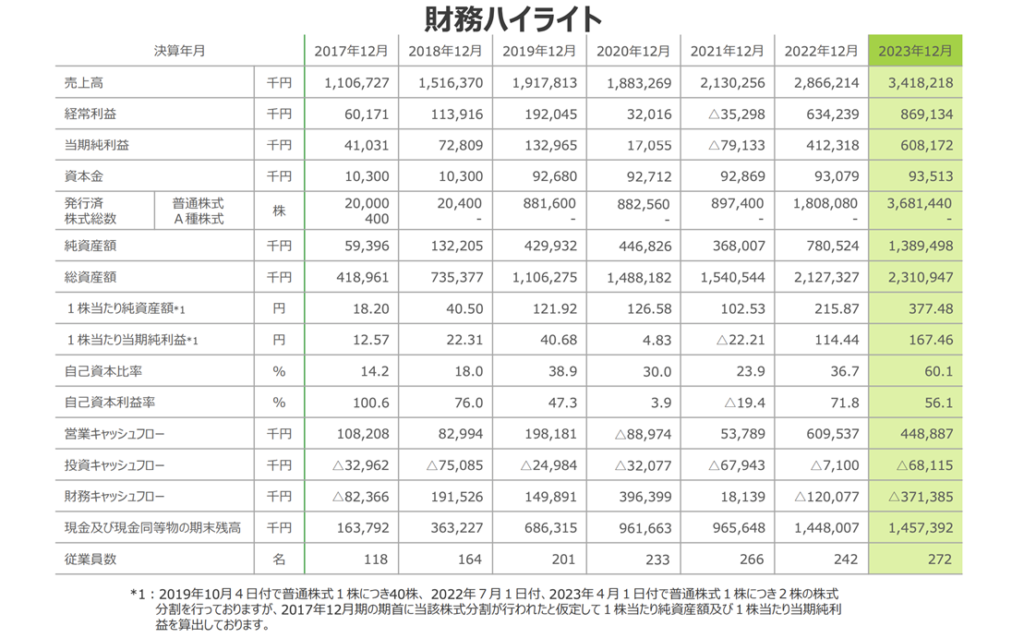

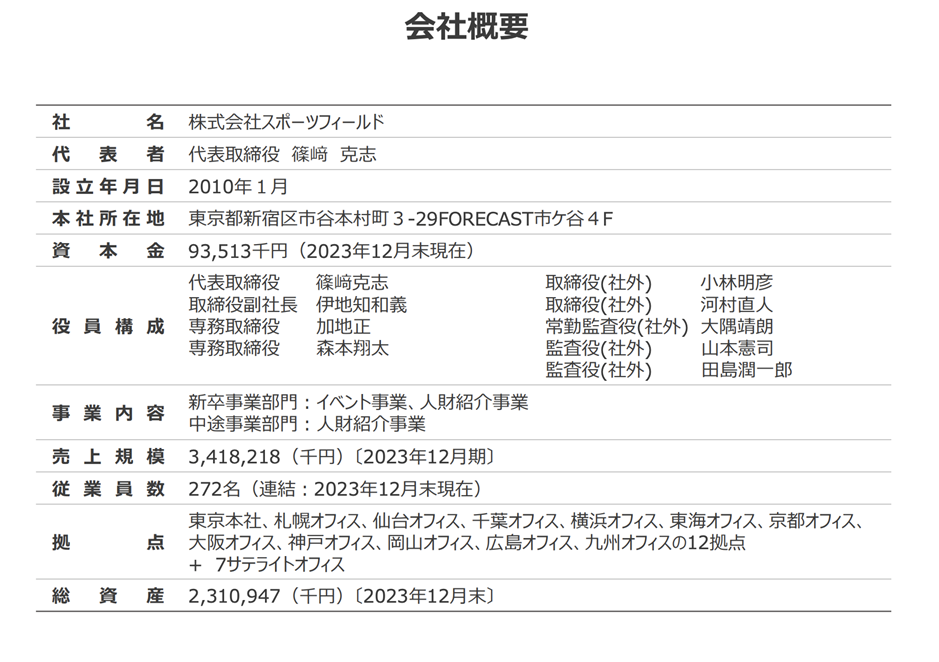

◇株式会社スポーツフィールド(以下、同社)はスポーツ人財に特化した就職関連サービスを全国規模で提供している。同社の2023年12月期実績は売上高34.2億円、経常利益8.7億円であり高い売上高利益率とROEを誇る。

現在の主要事業は体育会系新卒学生に関わる就職関連サービスであり、同社ではスポーツ経験者を中心とした営業社員が対象学生にアナログなサポートを行う体制を構築している。就職希望登録者は卒業年次毎に2万人程度の規模になり、求人企業の開拓も進む。同市場で主導的ポジションを確保しつつある。

◇現在の主要事業:売上高の構成は体育会新卒者向けイベント40%、体育会およびスポーツ経験者に関する新卒人財紹介事業30%、既卒者向け人財紹介事業26%などであり(2023年12月期)、いずれも収入源は企業側からである。

2023年12月期通期決算

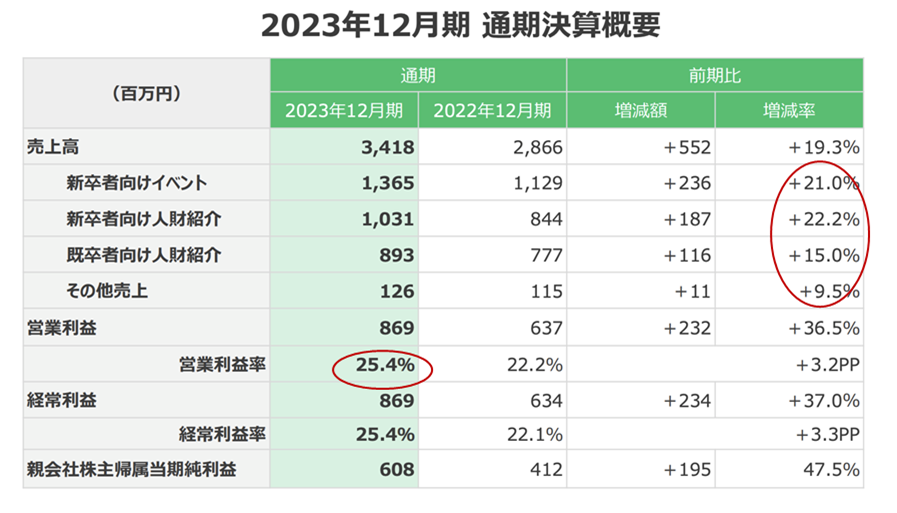

◇通期会社計画を上回り過去最高の売上高・利益に:2023年12月期通期(1-12月期)は、売上高は34.2億円(前年同期比+19%)、営業利益は8.7億円(同+37%)、経常利益8.7億円(同+37%)、親会社株主に帰属する当期純利益は6.1億円(同+48%)となった。売上高、営業利益、経常利益、親会社に帰属する当期純利益、営業利益率などがいずれも過去最高を更新した。財務基盤の整備が進んだことから配当性向20%を目処に配当を開始する。事前発表予想一株30円に対して33円に決定した。

2024年12月期会社予想と最近の動き

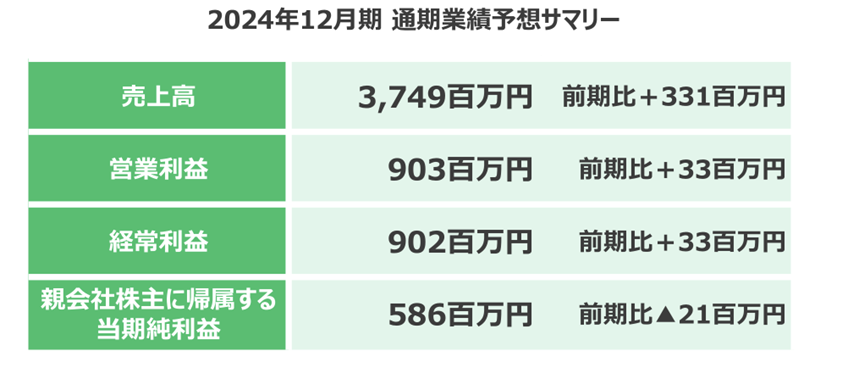

◇2024年12月期会社予想:通期売上高37.5億円(前年同期比+10%)、営業利益9.0億円(同+4%)、経常利益9.0億円(同+4%)、親会社株主に帰属する当期純利益5.9億円(同▲4%)、一株配当32円(2024年3月末の株式分割を考慮前)との予想である。IR資料によれば足元のKPIは堅調に推移している。

◇株式動向:2024年3月末を基準に1:2の株式分割を行うこと、主要株主である社内取締役4名が2024年2月から8月にかけて持ち株(発行済み株式数の合計2.6%相当まで)を売却する意向であること、役員持株会を2024年7月に設立することが発表された。

株価と今後の注目点

◇弱含む株価:同社の株価は通期決算発表後、弱含みで推移している。これは2024年12月期会社予想が成長鈍化を示唆していること、インサイダーの株の売却を敬遠していることが背景にありそうだ。

◇今後の注目点:まず、第1四半期の収益動向。第1四半期の収益額が通期に占める割合が高く、その結果が通期業績の達成度を占う試金石になる。次に、 2025年12月期以降を対象とする次期中期経営計画の方向感。詳細の開示にはまだ早いと思われるが、本年度の後半以降輪郭が見え始めるのであれば、同社のアップサイドポテンシャルについて再評価が早まることもあろう。これに関連して東証グロース市場からのステージアップ計画にも注目しておきたい。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 2023年12月期通期決算 | 3 |

| 株式分割、主要株主である社内取締役4名の持ち株売却、役員持株会の発足 | 9 |

| 2024年12月期会社予想 | 10 |

| 株価動向 | 13 |

| 今後の注目点 | 14 |

| 業績推移 | 15 |

| 参考情報 | 17 |

主要財務データ

出所:同社資料より

2023年12月期通期決算

株式会社スポーツフィールド(以下、同社)は、2024年2月13日引け後、2023年12月期通期(1-12月期)決算を発表した。第3四半期発表の際会社予想を上方修正しているが、着地は売上高、各利益段階でそれを上回る結果となり、過去最高の売上高と利益になった。

過去最高を更新

2023年12月期通期(1-12月期)は、売上高は34.2億円(前年同期比+19%)、営業利益は8.7億円(同+37%)、経常利益8.7億円(同+37%)、親会社株主に帰属する当期純利益は6.1億円(同+48%)となった。売上高、営業利益、経常利益、親会社に帰属する当期純利益、営業利益率などがいずれも過去最高を更新した。同社の新型コロナウイルス感染症流行前の実績と比べると、売上高・利益率ともに一段高次元にあり、採用市場の回復を同社が的確にビジネスにしていることを示す。

出所:同社IR資料より

出所:同社IR資料より

新卒者向けイベント、新卒者向け人財紹介、既卒者向け人財紹介のいずれもがバランスよく二桁増収になっていることがわかる。

この第4四半期の業績の伸びは著しい。従来、第4四半期は利益が出にくい傾向だった。しかし今回は2025年3月卒学生に対する採用需要が早々に強まり、これを受けて同社は新卒者向けイベントの売上高を大きく伸ばした。

なお、親会社に帰属する当期純利益は、賃上げ促進税制の適用による税額控除も増益に寄与している(後述するが、2024年12月期会社計画では賃上げを計画するもののこのような控除を勘案していない)。

配当開始

自己資本比率50%超、純資産10億円超を達成し財務の整備が進んだとの判断から、配当性向20%を目処として配当を開始する。事前発表予想一株30円に対して33円に決定した。

配当開始は財務基盤確立のメッセージであり、多様な投資家のニーズに応えることにもなる。また、ROEの水準維持にも一定の効果が期待できる。総じてポジティブだと考えられる。

新卒者向けイベント事業

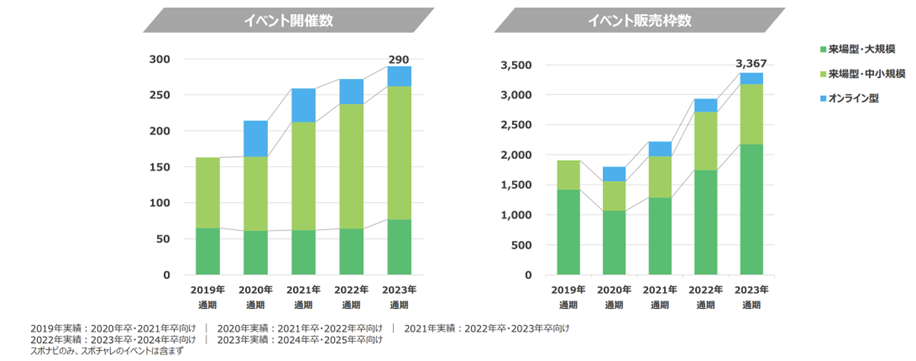

通期売上高は13.7億円(前年同期比+21%)だった。イベント開催数、販売枠数ともに前年同期比増加した。オンラインイベントから来場型・大規模イベントへのシフトが進み、これが販売枠数・売上高を牽引した。

出所:同社IR資料より

新卒者向け人財紹介事業

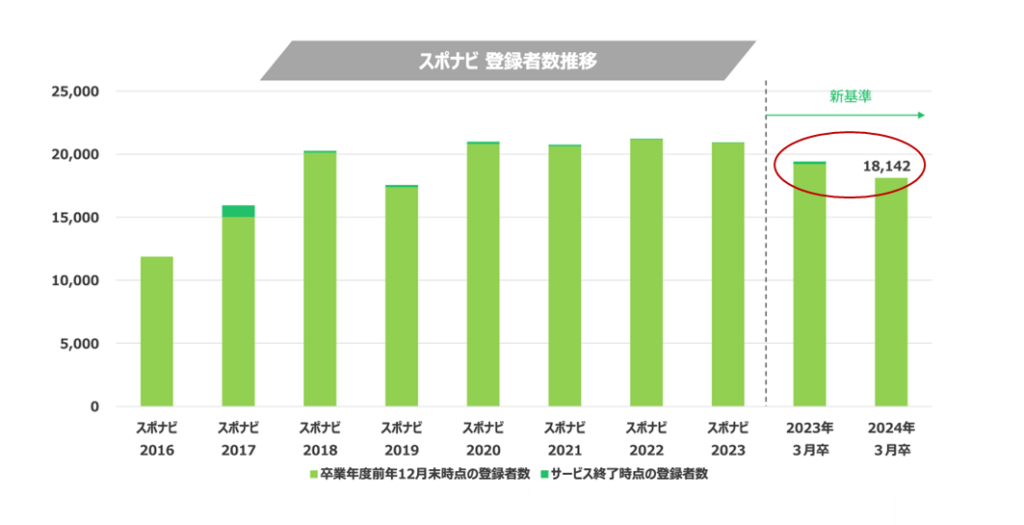

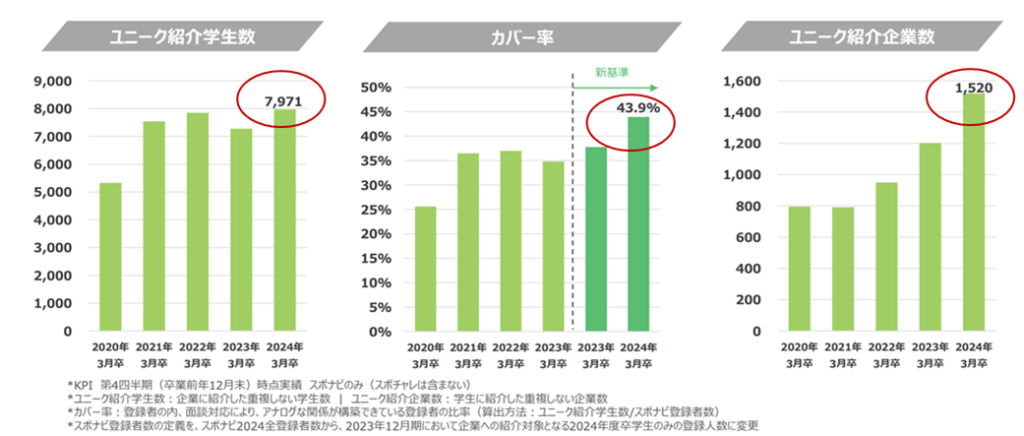

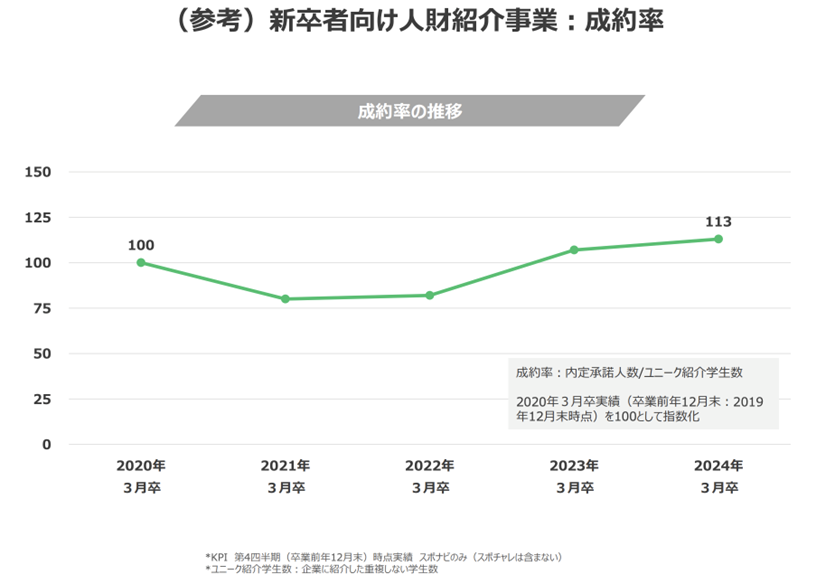

通期売上高は10.3億円(前年同期比+22%)だった。体育会学生の登録者数を示すスポナビ登録者数は、2024年3月卒生が2023年3月卒生をやや下回った。しかし、就職活動の早期化に対応し、同社社員による学生カバー率を引き上げることができたうえ、ユニーク紹介企業数も大幅に増加したため、高い成約率に至った。ユニーク紹介学生数は過去最高を更新している。

出所:同社IR資料より

出所:同社IR資料より

出所:同社IR資料より

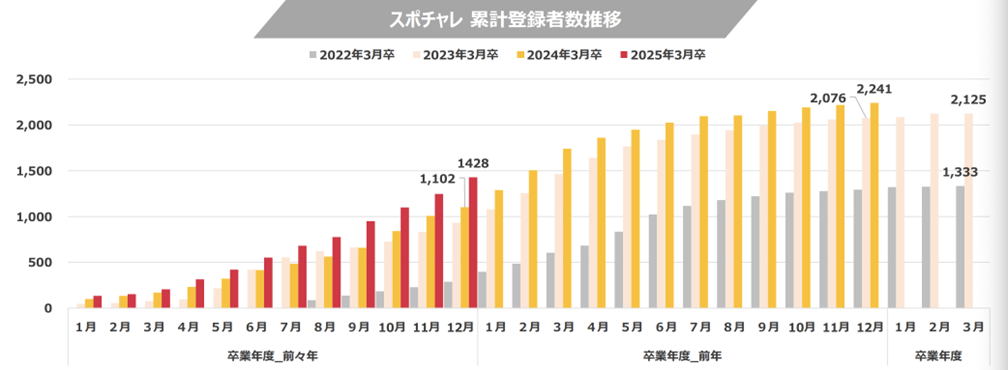

スポチャレ(サークル・同好会・学外スポーツチーム・高校部活経験者なども含めたスポーツ人財を対象とした就職支援サービス)の成長も続き、通期売上高は1.6億円(前年同期比+26%)となった。登録者数、ユニーク紹介学生数が大幅に伸び、新卒者向け人財紹介事業の売上高の16%を占めるに至っている。

出所:同社IR資料より

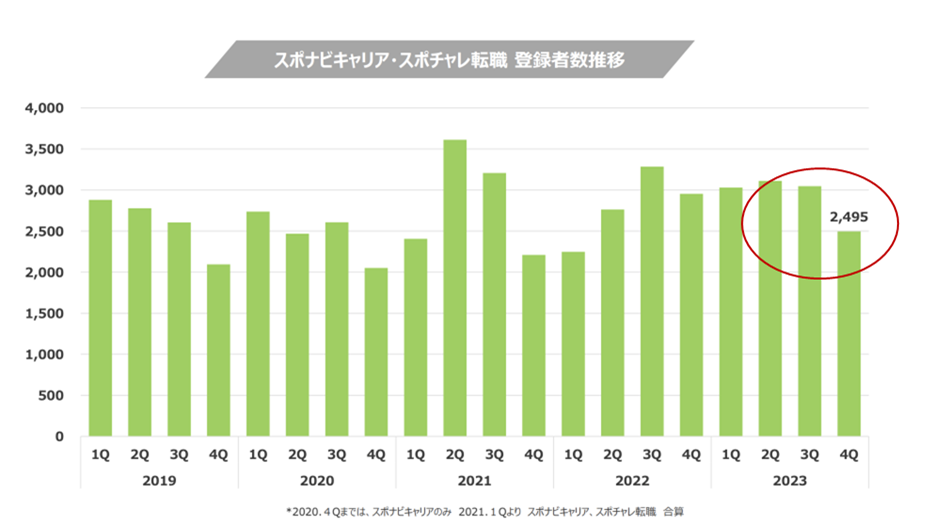

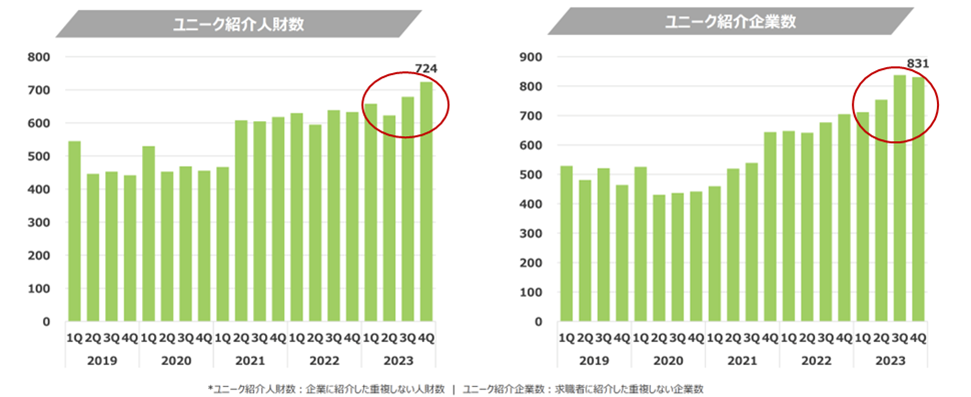

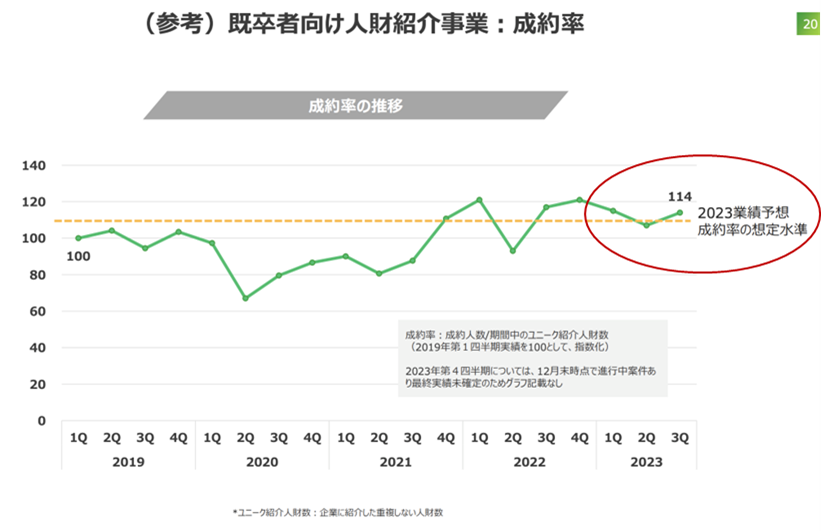

既卒者向け人財紹介事業

通期売上高は8.9億円(前年同期比+15%)も過去最高となった。

スポナビキャリア・スポチャレ転職の新規登録者数は第3四半期まで高水準を維持していたが第4四半期にやや減少している。しかし、登録者に対する対応を着実に行い、ユニーク紹介人財数、ユニーク紹介企業数がともに高水準にある。

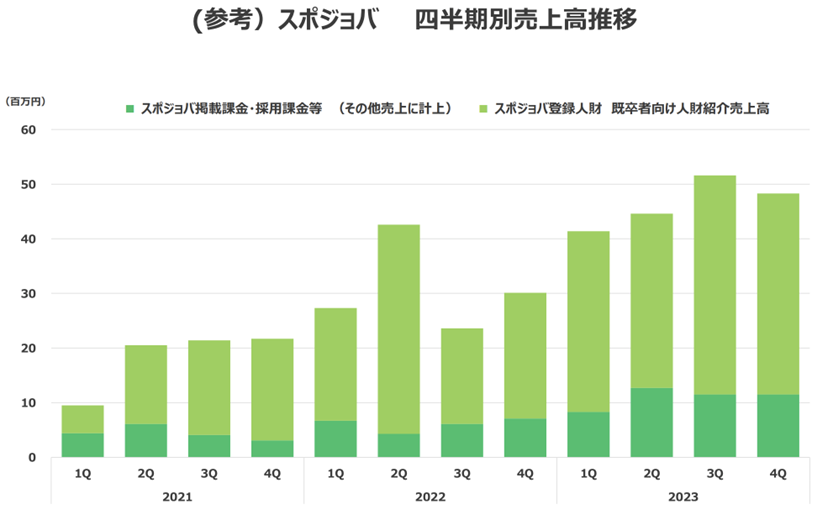

新規事業のひとつであるスポジョバ(スポーツ関連企業に特化した求人サイトでオンラインで完結するマッチングが主)からの人財紹介案件が増加し、業績に寄与している点もポジティブである。

出所:同社IR資料より

出所:同社IR資料より

出所:同社IR資料より

出所:同社IR資料より

株式分割、主要株主である社内取締役4名の持ち株売却、役員持株会の発足

同社から株式に関して以下の発表があった。

株式分割(2023年12月20日発表)

2024年3月29日(金)を実質的な基準日として1株を2株に分割する。

主要株主である社内取締役4名の持ち株売却(2024年2月13日発表)

主要株主でもある社内取締役4名(代表取締役 篠﨑克志、取締役副社長 伊地知和義、専務取締役 加地正、専務取締役 森本翔太)がそれぞれ24千株を証券会社を通じて市場内外で売却する予定である。期間は2024年2月14日から2024年8月7日まで。合計発行済み株式の2.6%相当の規模になる。

目的は株式の流動性向上、時価総額の増加対策の一環で、将来のプライム市場への変更の布石にしたいとのことである。

役員持株会の発足(2024年2月13日発表)

上記とは別に、取締役および監査役が任意で加入できる役員持株会を2024年7月に開始する予定である。株式流動性の向上に資するとみられる。

以上の3点のうち最も気になるのは主要株主である社内取締役の持株売却である。インサイダーによる株式売却であるため、株式市場は警戒材料とみなす可能性が大きい。

しかし、その規模は限定的であり、中期的に見れば株式の流動性の改善、株主構成の多様化に資するとみなせる。

2024年12月期会社予想

2024年12月期会社予想

通期売上高37.5億円(前年同期比+10%)、営業利益9.0億円(同+4%)、経常利益9.0億円(同+4%)、親会社株主に帰属する当期純利益5.9億円(同▲4%)、一株当たり当期純 利益161.6円(2024年3月末の株式分割を考慮前;考慮後80.8円)、一株配当32円(2024年3月末の株式分割を考慮前;考慮後16円)と示された。

なお、営業増益、経常増益の予想にも関わらず当期純利益は減益想定である。これは2023年12月に生じた賃上げ促進税制の適用による税額控除を2024年12月期の業績予想に考慮していないことが主因であり、特段の悪材料を前提にしているわけではないとのことである。

出所:同社IR資料より

KPI

新卒関連のKPIである新卒者向けイベント受注、スポナビ登録者・スポチャレ登録者はいずれも順調に積み上がっている。新卒採用の早期化が進む中、同社はイベント開催を前倒しで進め、その後人財紹介に対して十分な営業リソースを充てることができる構えであり、当期も順調に事業拡大を継続できそうだ。

既卒者向け人財紹介は、スポナビキャリア、スポチャレ転職に加えて、スポジョバ、スポティブなどの新たなルートの拡大によりユニーク紹介人財数の増加を図る戦略を進め、着実に増収を図る見通しである。

以下、新卒関連の重要なKPIを順に点検する。

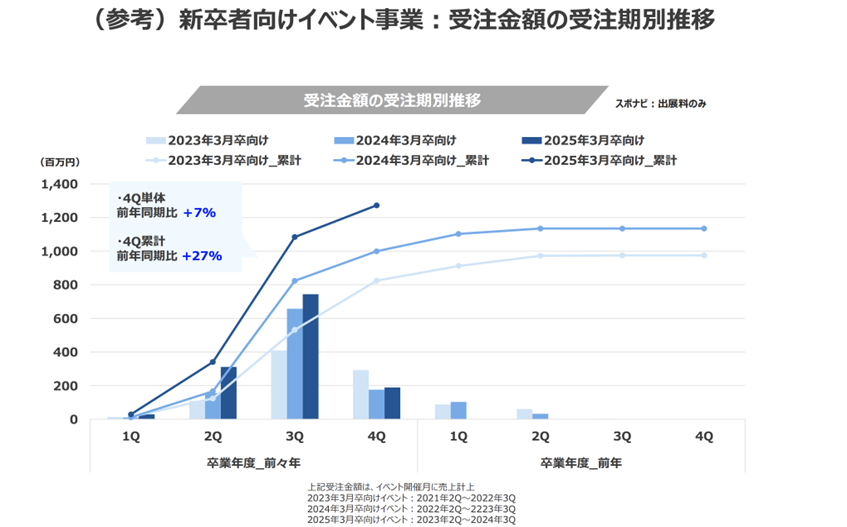

新卒者向けイベント事業のKPI:受注金額

2025年3月卒向けイベントに対する企業の出展ニーズは強く、その受注額の累計は2024年3月卒向けに対して累計受注額で+27%増加している。このうち2024年12月期に入ってから開催が予定されている受注分が相応にあると見られるため、2024年12月第1四半期の売上高に期待を持ちたい。

出所:同社IR資料より

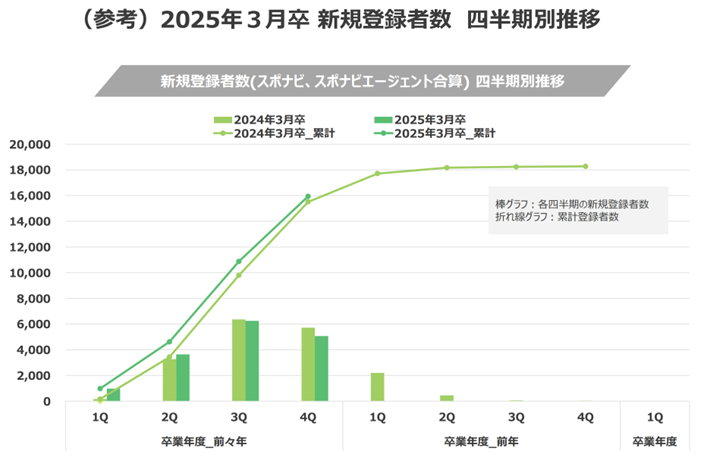

新卒者向け人財紹介事業のKPI:2025年3月卒スポナビ・スポナビエージェント新規登録者数

2025年3月卒の新規登録者数の積み上がりも2024年3月卒の実績ペースを上回っており、事業拡大のポテンシャルが高まっている。

出所:同社IR資料より

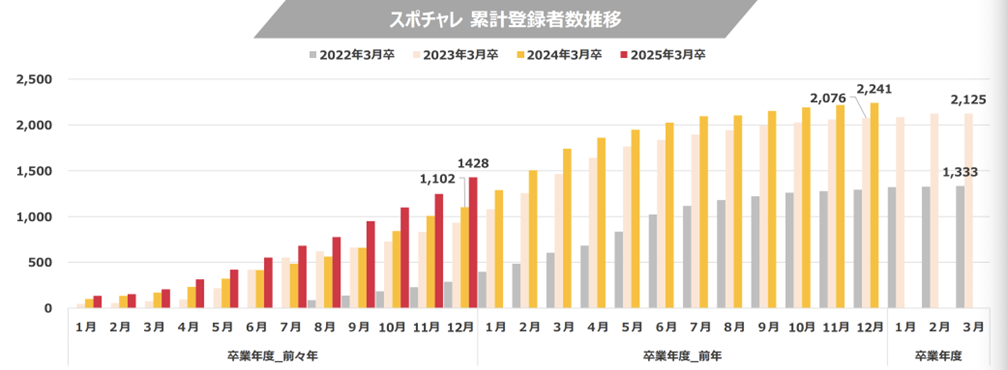

新卒者向け人財紹介事業のKPI:2025年3月卒スポチャレ累計登録者数

2025年3月卒のスポチャレ(サークル・同好会・学外スポーツチーム・高校部活経験者なども含めたスポーツ人財を対象とした就職支援サービス)累計登録者数も順調に積み上がっている。

出所:同社IR資料より

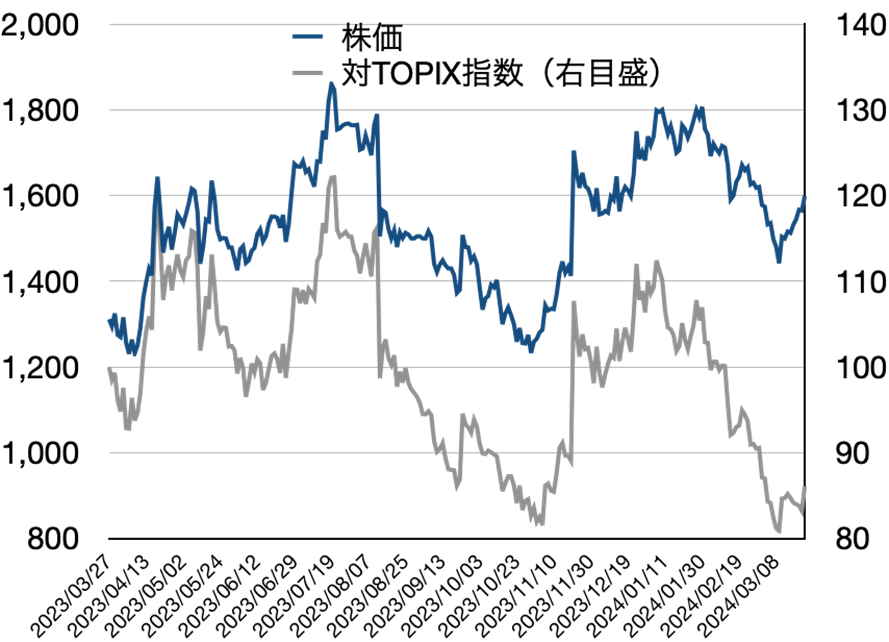

株価動向

同社の株価は通期決算発表後、じり安に推移した。ただし直近はやや持ち直している。2023年12月期が好決算だったものの、2024年12月期会社予想において売上高・営業利益・経常利益の増加率が減速し親会社株主に帰属する当期純利益が微減とされていること、ROEが高水準ながらも低下基調にあること、主要株主である社内取締役の持株売却に対する警戒があることが、軟調な株価の背景にあるとみられる。

対TOPIX指数(相対株価)は過去1年間の最低水準に低下している。

今後の注目点

当面の注目点を3点挙げたい。

第一に、足もとの業績の進捗、および2024年12月期会社予想の上振れ余地。

同社の主力事業である新卒関連の収益は第1-2四半期に集中する季節性がある。新卒のスポーツ人財に対する就職市場はマクロ的な観点からみて現在懸念材料は少ないとみられるうえ、同社の主要KPIも堅調に推移している。しかし、主要株主の株式売出しを控えていることもあり、投資家は第1四半期の業績を確認したいと慎重になっている可能性があるだろう。第1四半期が好決算になり、それが第2四半期、およびそれ以降の見通しに自信をもたらすかどうかが当面の試金石である。

第二に、2025年度から新たに始まると予想される次期中期経営計画の方向性。

投資家の注目は次期中期経営計画の方向感に移り始めていると考えられる。現在の中期経営計画の最終年度の計画値のうち、経常利益は2023年12月期に達成済みであり、売上高も2024年12月期に達成の見通しであり、売上高経常利益率も計画を上まわって推移しているからである。

詳細の開示にはまだ早いと思われるが、本年度の後半以降輪郭が見え始めるのであれば、同社のアップサイドポテンシャルについて再評価が早まることもあろう。注目を怠れないポイントである。

第三に、上記の点に関連するが、東京証券取引所グロース市場からプライム市場への移行プラン。

プライム市場に移行すれば投資家層の厚みが増し、株式の流動性も改善するなど多くのメリットが予想される。次期中期経営計画の目標の一つに据えられるかが注目点である。

業績推移

通期業績推移

決算期 |

2019/12期 |

2020/12期 |

2021/12期 |

2022/12期 |

2023/12期 |

2024/12期 |

連結・日本基準 |

(上場) |

会社予想 |

||||

【損益計算書】 |

||||||

売上高 |

1,918 |

1,883 |

2,130 |

2,866 |

3,418 |

3,749 |

営業利益 |

194 |

16 |

-32 |

637 |

869 |

903 |

経常利益 |

192 |

32 |

-35 |

634 |

869 |

902 |

税金等調整前当期純利益 |

192 |

32 |

-81 |

634 |

869 |

|

親会社株主に帰属する純利益 |

133 |

17 |

-79 |

412 |

608 |

586 |

【貸借対照表】 |

||||||

資産合計 |

1,106 |

1,488 |

1,541 |

2,127 |

2,311 |

|

負債合計 |

676 |

1,041 |

1,173 |

1,347 |

921 |

|

純資産合計 |

430 |

447 |

368 |

781 |

1,389 |

|

借入金合計 |

334 |

731 |

749 |

630 |

259 |

|

【キャッシュ・フロー計算書】 |

||||||

営業活動によるキャッシュ・フロー |

198 |

-89 |

54 |

610 |

449 |

|

投資活動によるキャッシュ・フロー |

-25 |

-32 |

-68 |

-7 |

-68 |

|

財務活動によるキャッシュ・フロー |

150 |

396 |

18 |

-120 |

-371 |

|

フリーキャッシュフロー |

173 |

-121 |

-14 |

602 |

381 |

|

現金及び現金同等物の期末残高 |

686 |

962 |

966 |

1,448 |

1,457 |

|

【経営効率】 |

||||||

売上高経常利益率 |

10.0% |

1.7% |

-1.7% |

22.1% |

25.4% |

24.1% |

ROA |

14.4% |

1.3% |

-5.2% |

22.5% |

27.4% |

|

ROE |

47.3% |

3.9% |

-19.4% |

71.8% |

56.0% |

|

【一株指標】単位:円 |

||||||

EPS(株式分割等調整後) |

41 |

5 |

-22 |

114 |

167 |

162 |

BPS(株式分割等調整後) |

122 |

127 |

103 |

216 |

377 |

|

DPS(株式分割等調整後) |

0 |

0 |

0 |

0 |

33 |

32 |

【従業員数】 |

||||||

連結従業員数 |

201 |

233 |

266 |

242 |

272 |

単位:百万円

出所:同社IR資料よりOmega Investment作成

一株あたり指標であるEPS、BPSは2023年3月に実施された1:2の株式分割の効果を遡及して計算。なお2024年3月末を基準として1:2の株式分割を予定しているが、上記のEPS、BPS、DPSには反映していない。

四半期業績推移

2022Q1 |

2022Q2 |

2022Q3 |

2022Q4 |

2023Q1 |

2023Q2 |

2023Q3 |

2023Q4 |

|

売上高 |

774 |

862 |

609 |

619 |

919 |

971 |

698 |

829 |

新卒者向けイベント売上高 |

507 |

267 |

61 |

292 |

578 |

267 |

64 |

455 |

新卒者向け人財紹介売上高 |

79 |

290 |

354 |

119 |

92 |

426 |

396 |

115 |

既卒者向け人財紹介売上高 |

158 |

277 |

164 |

176 |

213 |

247 |

204 |

228 |

その他 |

28 |

26 |

29 |

31 |

34 |

30 |

32 |

30 |

営業利益 |

232 |

301 |

69 |

32 |

315 |

312 |

84 |

156 |

経常利益 |

231 |

301 |

68 |

31 |

314 |

312 |

84 |

156 |

親会社株主に帰属する純利益 |

148 |

196 |

45 |

23 |

205 |

202 |

53 |

148 |

単位:百万円

出所:同社IR資料よりOmega Investment作成

参考情報

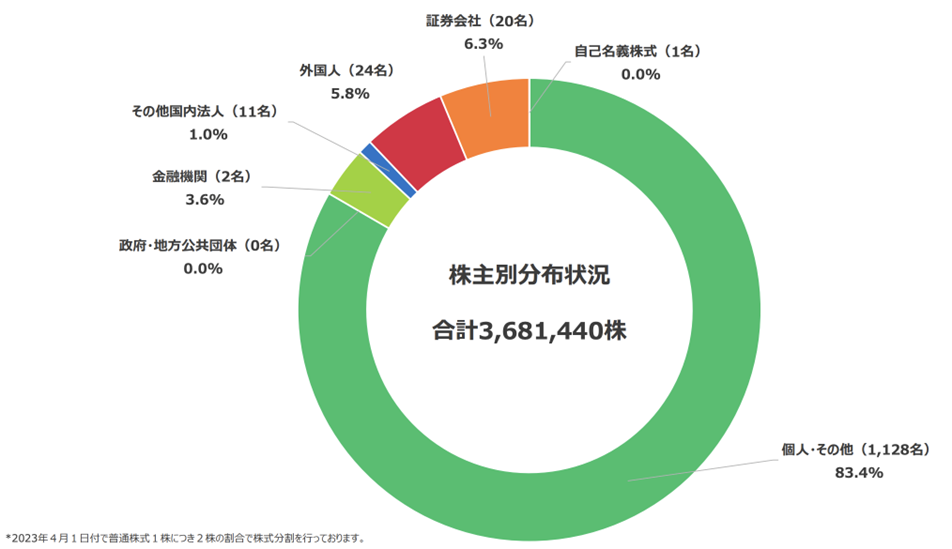

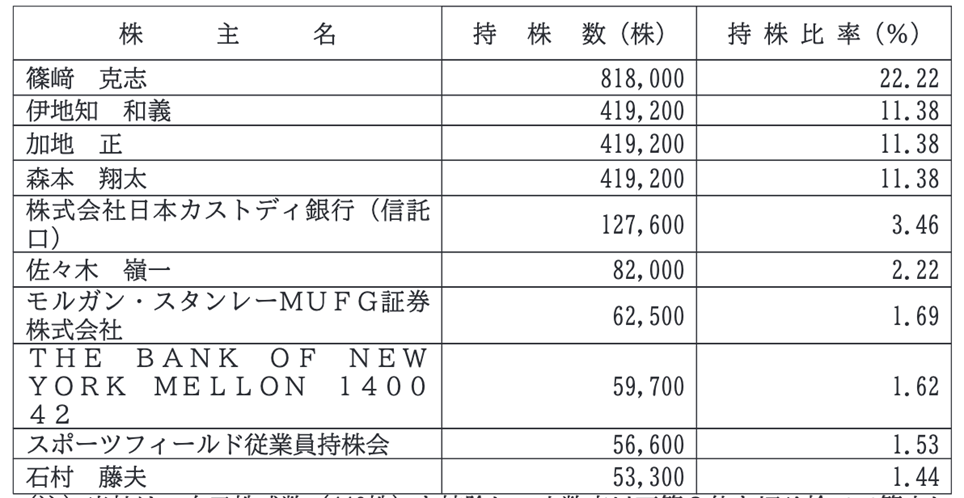

主要株主の状況

株主構成(2023年12月末時点)