2026年7月27日

Japanese

Home

Omega Investment株式会社

テンポイノベーション (3Q Follow up)

持ち株会社への移行を発表

最近の株価の下げで、短期の利益率の落ち込みはほぼ織り込まれたとみられる

| 本ページのPDF版はこちら |

| PDF Version |

サマリー

- ホールディングス体制への移行。持株会社体制への移行により、持株会社がグループ全体の経営を統括し、各子会社はそれぞれの事業の推進に注力することで、グループの企業価値の最大化を図る。分割する事業は、当社を分割会社、分割準備会社を承継会社とする会社分割(吸収分割)により、100%子会社(分割準備会社)に承継させる。また、当社は持株会社として上場を継続する。

- 第3四半期決算と現在のバリュエーション:第3四半期累計営業利益(転貸借物件15.6%減、不動産売買69.5%減)が前年同期比29.6%減となったのは、積極的な転貸借物件仕入れに伴うコスト増(空室賃料、工事費、手数料等)、給与・採用費等の増加による販管費率の上昇により粗利率が低下したことが要因だが、タイミング的に第3四半期に物件売却がなかったことも大きく、第4四半期には回復する見込み。株価は短期的なマージン圧迫を十分に織り込んでいるとみられ、平均値に対してPERは18%、EV/EBITDAは19%のディスカウント、配当利回りは33%のプレミアムで取引されている。

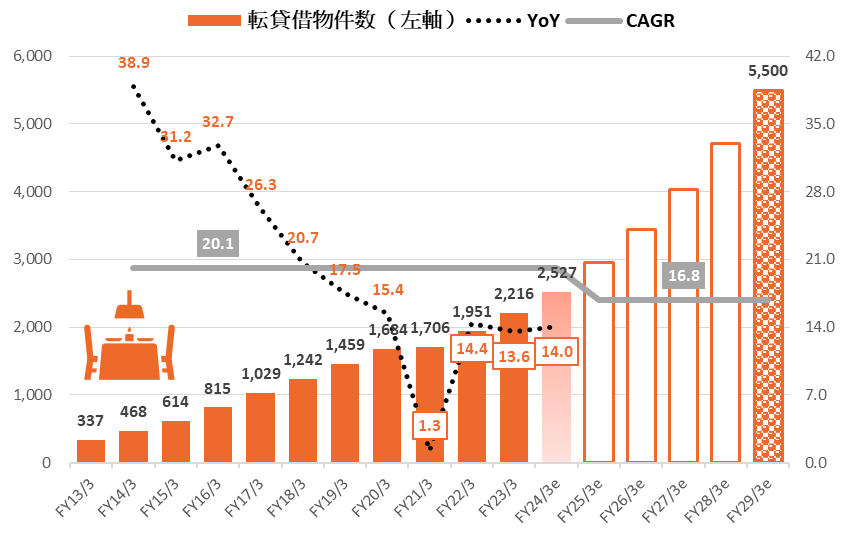

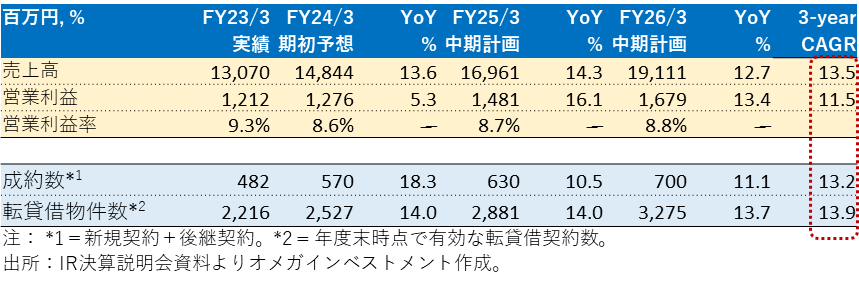

テンポイノベーション: 安定的、かつ持続力ある二桁高成長を実現

出所:同社決算説明資料よりオメガインベストメント作成

財務指標

| 株価 (3/19) | 962 | | 24.3 P/E (会予) | 19.0x |

| 年初来高値 (23/3/10) | 1,340 | | 24.3 EV/EBITDA (会予) | 9.8x |

| 年初来安値 (24/3/07) | 900 | | 23.3 ROE (実績) | 27.7% |

| 10年来高値 (23/3/10) | 1,340 | | 23.3 ROIC (実績) | 25.9% |

| 10年来安値 (20/4/6) | 477 | | 23.12 P/B (実績) | 4.98x |

| 発行済株式数 (mn shrs) | 17.674 | | 24.3 DY (会予) | 2.07% |

| 時価総額 (¥ bn) | 16.631 | | | |

| EV (¥ bn) | 12.957 | | | |

| Equity ratio (12/31) | 24.0% | | |

テンポイノベーションの転貸借取引は外食産業店舗市場と相関しない

2023年12月のJF外食産業市場の前年同月比動向調査によると、総店舗数は前年同月比-0.7%だが、2019年12月との比較では-7.2%と目に見えるような回復はまだ見られない。同社の動向はどうか?同時期に、テンポイノベーションの転貸借物件は、前年同期比+10.7%、2019年12月との比較では+47.3%を記録した。すなわち、テンポイノベーションの転貸借物件と、市場の基調である総店舗数の動向には相関がなく、両者は完全に無相関といえるだろう。

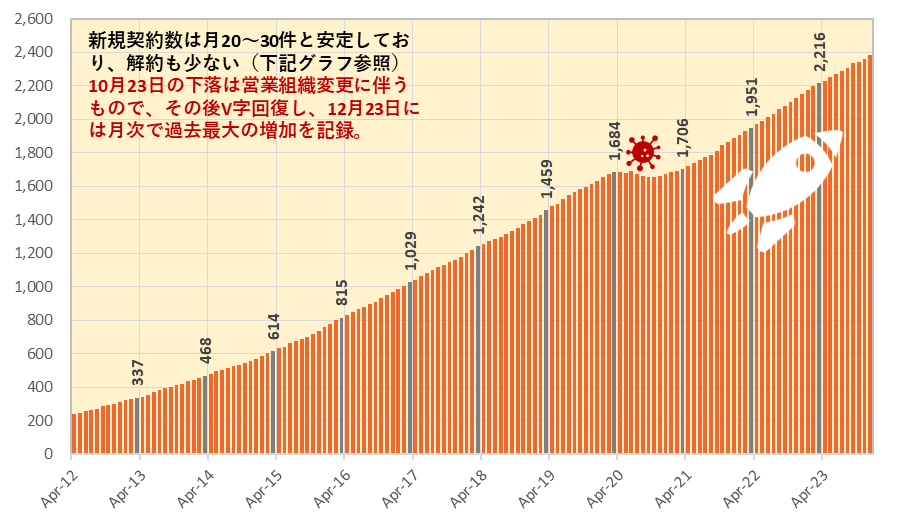

下のグラフで、当社の転貸借物件の長期的な月次推移を示した。

転貸借物件の月次推移:「安定的な高成長」を体現したような成長

出所:同社決算説明資料よりオメガインベストメント作成

テンポイノベーションが常に需要の高い店舗転貸借物件を選ぶ3大基準:

●店舗物件は1Fで、動線(人通りが多い)に面している【駅近は問わない】

●月額賃料の絶対額が手頃である【平均40万円/月程度】

●居抜き物件である【初期投資コストを抑えられる】

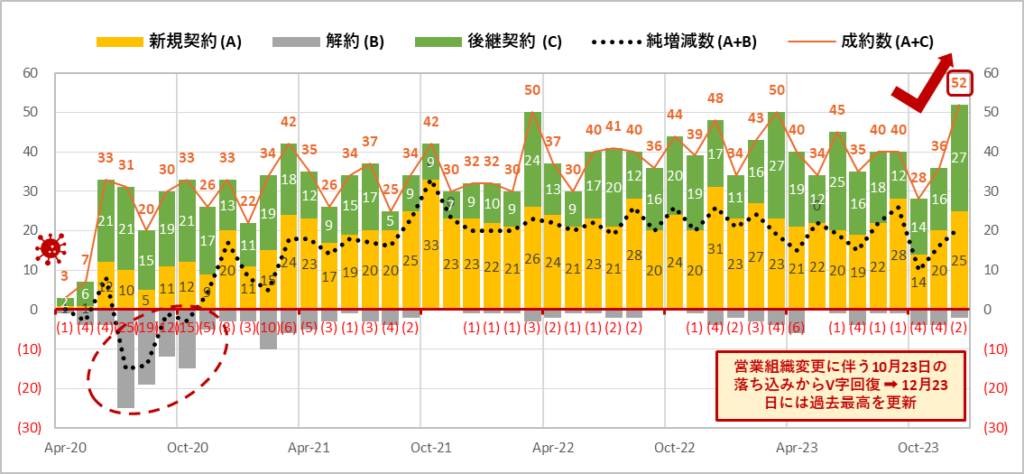

転貸借契約取引の月次推移

出所:同社IR決算説明会資料よりオメガ・インベストメント作成。*注:純増数=「新規契約ー解約」のほか、「転貸借から借家」「借家から転貸借」への移行を反映2021 年 12 月:-2、2022 年 1 月:-1、2021 年 10 月:+2、2022 年 11 月:+1、2022 年 12 月:-1、2023 年 8 月:+1、2023 年 9 月:-1)

業績:4Q、1Q、2Q、3Q

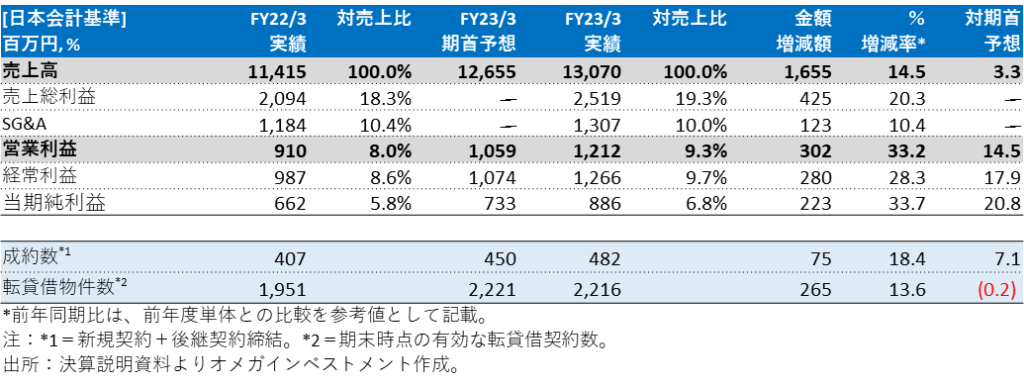

2023年3月期 連結売上高+14.5%、営業利益+33.2%

当社は2023年3月期より、新たに設立した100%子会社である店舗セーフティー株式会社の業績を連結会計としたため、前年同期の単体業績との比較は参考値として記載している。売上高は前年同期比14.5%増、営業利益は同33.2%増、売上高総利益率は18.3%→19.3%、営業利益率は8.0%→9.3%増となった。店舗転貸借は、利益率の高い新規の家賃保証事業が貢献したことに加え、新規の後継案件が135件→197件(前年同期比45.9%増)と増加したことが寄与した。店舗転貸借売上高は前年同期比16.7%増(転貸物件は2,216件、13.6%増)、店舗転貸借の営業利益は962百万円、前年同期比32.9%増となった。

不動産売買事業では、大型収益物件を含む5物件を売却したことが寄与した(下グラフ参照)。2023年3月期は5物件売却、8物件取得(Q4では売却物件なし、取得3件)し、2023年3月期末の当社保有物件数は6物件となった。不動産売買事業の売上高は前年同期比9.6%減となり、営業利益は同34.7%増の251百万円となった。この事業は、不動産仲介業者との良好な関係を維持するため、転貸借物件に関する優良な情報提供に資する有意義な手数料を支払うことを主な目的としているが、最近では既存の家主からの購入希望もあり、紹介のない安定的な供給パイプラインが強化され、本格的なビジネスとなっている。

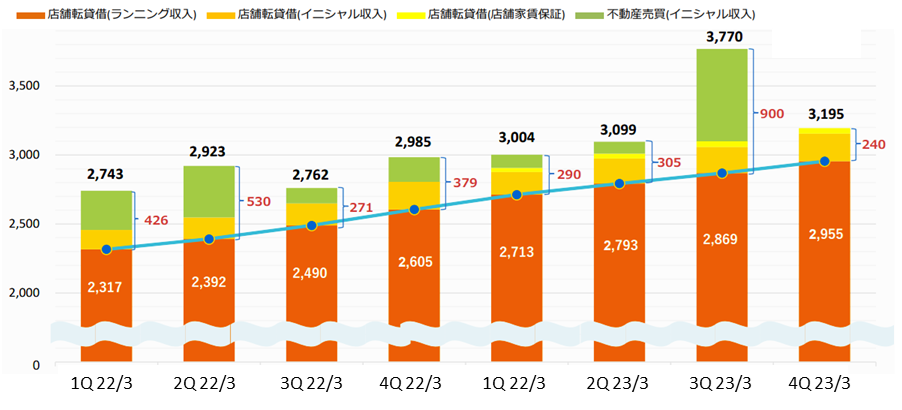

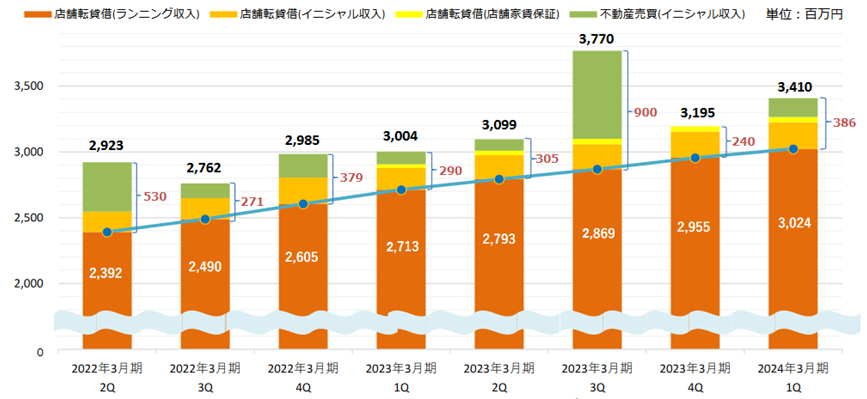

2023年3月期第4四半期:収入部門別売上構成の四半期推移(単位:百万円)

注)初期収入には、礼金、契約関連手数料、退去店舗物件の什器売却収入などの一時的な収入が含まれる。ランニング収入は、転貸借テナントからの賃料収入および契約更新料を含む。店舗の転貸借賃料保証には、ランニング収入の一部が含まれる。2023年3月期1Qは連結決算数値、2022年3月期4Q以前は単体決算の数値。

出所:決算説明資料より抜粋。

テンポイノベーション2023年3月期通期連結決算概要

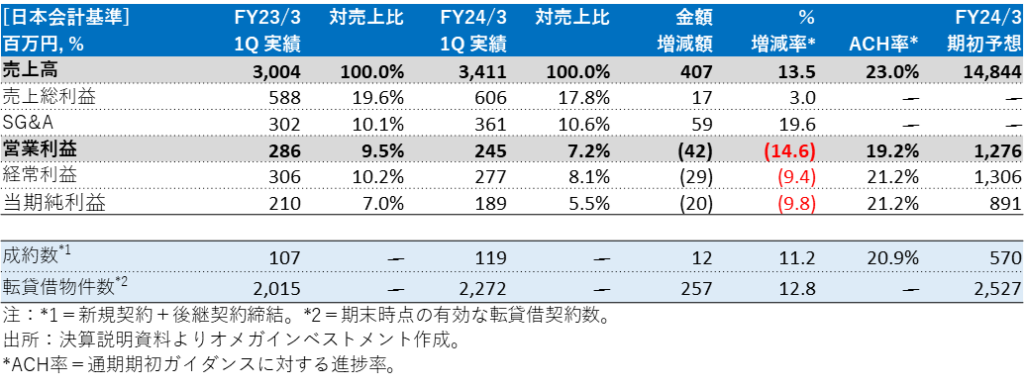

2024年3月期第1四半期の連結売上高+13.5%、営業利益-14.6%

COVIDによる移動制限の解除やインバウンドの再開など、外食業界を取り巻く環境は第1四半期から緩やかな改善が続いたが、外食事業者にとっては、食材や光熱費の高騰、慢性的な人手不足などの逆風が吹き荒れた。しかし、同社の比較的小規模で道路に面した1階、手頃な賃料、居抜き物件の転貸借物件に対する個人・小規模飲食事業者の関心は引き続き高く、店舗の転貸借売上高は12.4%増加した(転貸借物件は2,272件、+12.8%)。しかし、転貸物件の積極的な仕入れによる空室賃料の増加により売上総利益率が1.8%減少したほか、給与・採用費の増加や前年の好業績に伴う役員報酬の増加、電子契約化等のDXシステム投資で販管費率が0.5%増加したため、営業利益は14.0%減少した。

不動産売買事業は2物件を売却、5物件を取得し、6月末の在庫は9物件となった。売上高は前年同期比44.3%増となったが、営業利益は市場に残る様子見傾向の影響もあり同18.4%減となった。下表の通り、営業利益の進捗率は19.2%と若干遅れているが、第1四半期決算から読み取れる重要なポイントは、転貸借店舗の積極的な調達と人材採用により利益率は低下したが、今後9ヶ月間でこれらを活かすことができるだろうということにある。

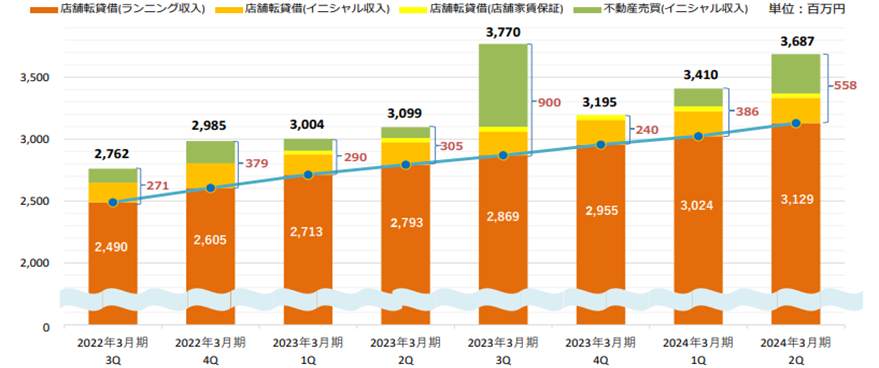

2024年3月期第1四半期:収入部門別売上構成の四半期推移

注)初期収入には、礼金、契約関連手数料、退去店舗物件の什器売却収入などの一時的な収入が含まれる。ランニング収入は、転貸借テナントからの賃料収入および契約更新料を含む。店舗の転貸借賃料保証には、ランニング収入の一部が含まれる。

出所:決算説明資料より抜粋。

テンポイノベーション2024年3月期第1四半期連結決算概要

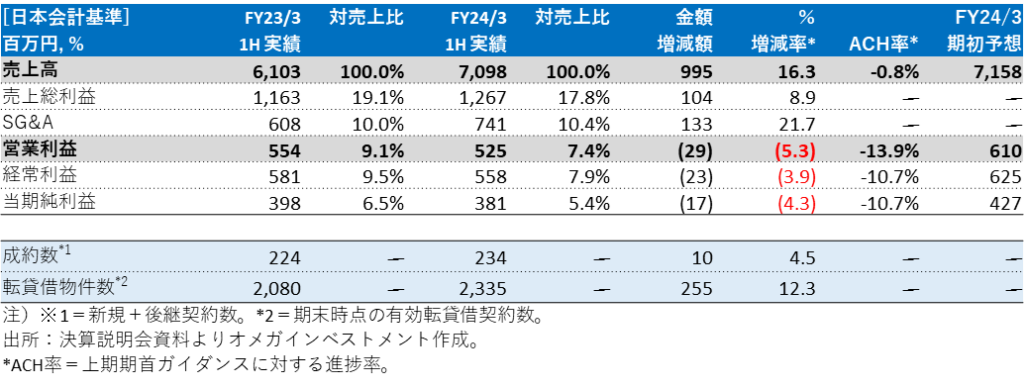

2024年3月期上期 連結売上高 +16.3%、営業利益 -5.3%

外食産業は、COVID-19のカテゴリー5への移行後初の夏休み、猛暑による外食需要の増加、円安によるインバウンドの回復などにより、売上高、客数ともに増加した。飲酒店は、遅い時間帯の客数や大宴会需要が徐々に戻ったが、店舗数の減少により全体としては回復が遅れた。店舗転貸借の売上高は+12.2%(転貸借物件は+2,335件、+12.3%)となった。成約数は115件(2Q)と高水準を維持しているが、当社の営業組織の再編により短期的にはやや下がり基調で推移した。店舗転貸借の利益面では、積極的な転貸借物件の仕入れに伴うコスト増(空室賃料、工事費、手数料等)により粗利率が1.3%低下したほか、給与・採用費の増加、前年好調に伴う役員報酬の増加、電子契約化等のDXシステム投資により売上高販管費率が0.4%悪化し、営業利益は17.3%減となった。

不動産売買事業は、経済・社会活動の正常化に伴い市場の様子見傾向が薄れたため、6物件を売却、6物件を取得し(2Q単体では売却4物件、取得1物件)、9月末時点の在庫は6物件となった。売上高は39.1%増、営業利益は35.0%増加した。下表は計画に対して上期の利益は若干未達であったことを示しているが、上期決算のポイントは、転貸借店舗の積極的な仕入れや人材採用により利益率が低下したことであり、下期はこれらの施策の貢献が期待されることである。

2024年3月期 2Q 四半期別売上構成比推移(百万円)

(注)初回収入には、礼金、契約関連費用、退去店舗の什器売却収入などの一時的な収入が含まれる。ランニング収入には、サブリーステナントからの賃料収入および契約更新料が含まれる。店舗のサブリース家賃保証にはランニング収入の一部が含まれる。

出所:IR決算説明会資料より抜粋

テンポイノベーション 2024年3月期上期決算概要

★営業人員の上期採用が奏功

中期的な目標達成に向けた最大のリスクは、営業人員の採用・教育・配置計画の成否にある。特に転貸借物件の仕入れが重要。仕入担当者は3月末14名から9月末16名と2Qで2名増加した。仕入権限移譲の効果は下期から来期にかけて発揮される見込みである。

新たに設置した営業採用専門の「営業開発部」(部長:営業幹部)では、上期に15名の営業スタッフを新規採用した。

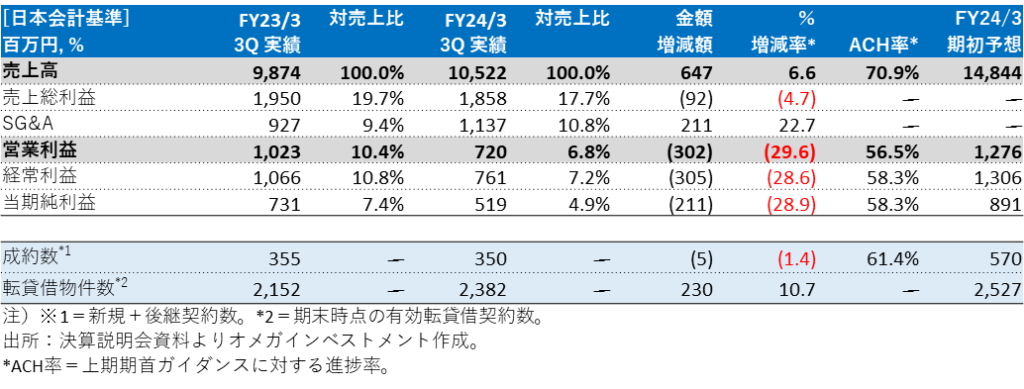

2024年3月期第3四半期(累計) 連結売上高 +6.6%、営業利益 -29.6%

外食産業は、猛暑による外食需要の増加や円安によるインバウンドの回復により、売上高・客数ともに増加した。飲酒店は、深夜時間帯の客数や大宴会需要が徐々に戻ったが、COVID-19の影響で店舗数が減少し、全体としては回復が遅れた。店舗転貸売上高は+11.6%(転貸物件は2,382件、+10.7%)となった。成約数は116件(3Q)と高水準を維持したものの、営業組織の再編により10月は40件から28件に減少、12月には過去最高の52件とV字回復した(P2のグラフ参照)。転貸営業利益は、積極的な転貸物件仕入れに伴うコスト増(空室賃料、工事費、手数料等)により粗利率が減少したことに加え、給与・採用費の増加、前年の好業績に伴う役員報酬の増加、電子契約化等のDXシステム投資により売上高販管費比率が上昇したため、15.6%減となった。

不動産売買事業は、経済・社会活動の正常化に伴い市場の様子見ムードが薄れるなか、6物件を売却、8物件を取得し(3Qのみ売却0物件、取得2物件)、12月末時点の在庫は8物件となった。売上高は45.2%減、営業利益は販売時期の延期により69.5%減となった。以下のグラフから読み取れるのは、3Qは販売時期の関係で物件売却が少なかったが、4Qには回復し、それに伴い4Qの利益も回復する見込みであるということである。通期予想は据え置かれた。

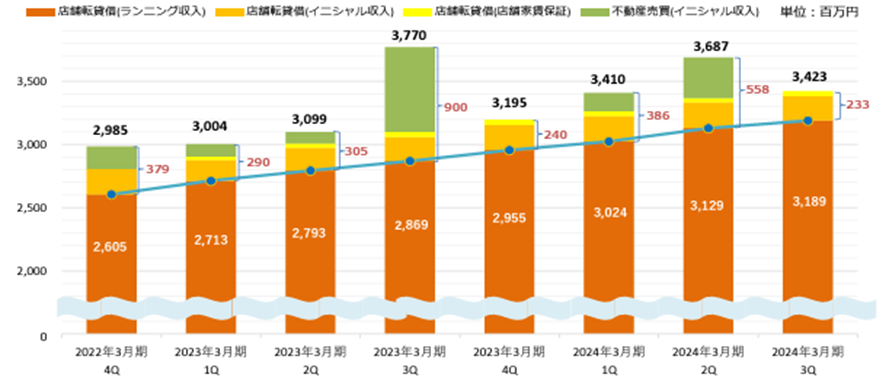

2024年3月期 3Q 四半期別売上構成比推移(百万円)

(注)初回収入には、礼金、契約関連費用、退去店舗の什器売却収入などの一時的な収入が含まれる。ランニング収入には、サブリーステナントからの賃料収入および契約更新料が含まれる。店舗のサブリース家賃保証にはランニング収入の一部が含まれる。出所:IR決算説明会資料より抜粋

テンポイノベーション2024年3月期第3四半期(累計)連結決算概要

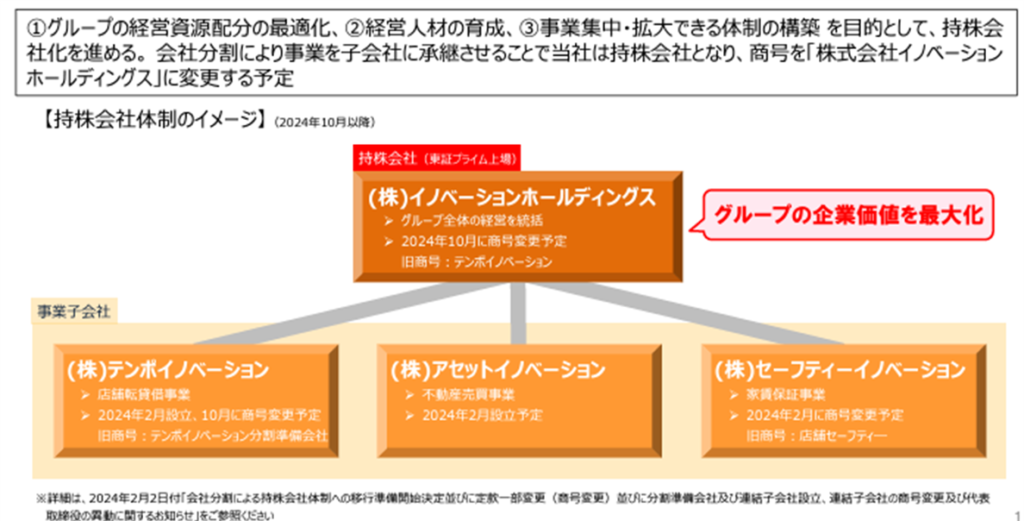

トピックス:持株会社体制への移行について

当社グループは、経営資源の最適配分を図り、次世代経営人材の育成を推進するとともに、グループ各事業により一層注力することで事業拡大を推進し、柔軟な意思決定と経営環境の変化への柔軟な対応を可能とする体制を構築するため、持株会社体制への移行に向けた準備を開始することとした。持株会社体制への移行により、持株会社がグループ全体の経営を統括し、各子会社はそれぞれの事業の推進に注力することで、グループの企業価値の最大化を図る。

分割する事業は、当社を分割会社、分割準備会社を承継会社とする会社分割(吸収分割)により、100%子会社(分割準備会社)に承継させる。また、当社は持株会社として上場を継続する。なお、「株式会社イノベーションホールディングス」への商号変更は、2024年6月中旬開催予定の第18期定時株主総会において定款の一部変更が承認されることを条件とする(吸収分割の効力発生日:2024年10月1日)。新持株会社体制、新商号等の詳細については、以下のとおりである。

会社分割のスケジュール

1)分割準備承継会社設立承認取締役会 2024年2月2日

2)承継分割準備会社設立:2024年2月上旬

3)持株会社体制移行承認取締役会:2024年5月中旬(予定)

4)吸収分割契約承認取締役会 2024年5月中旬(予定)

5)吸収分割契約締結 2024年5月中旬(予定)

6)吸収分割契約承認株主総会 2024年6月中旬(予定)

7)吸収分割の効力発生日 2024年10月1日(予定)

テンポイノベーション 中期経営計画

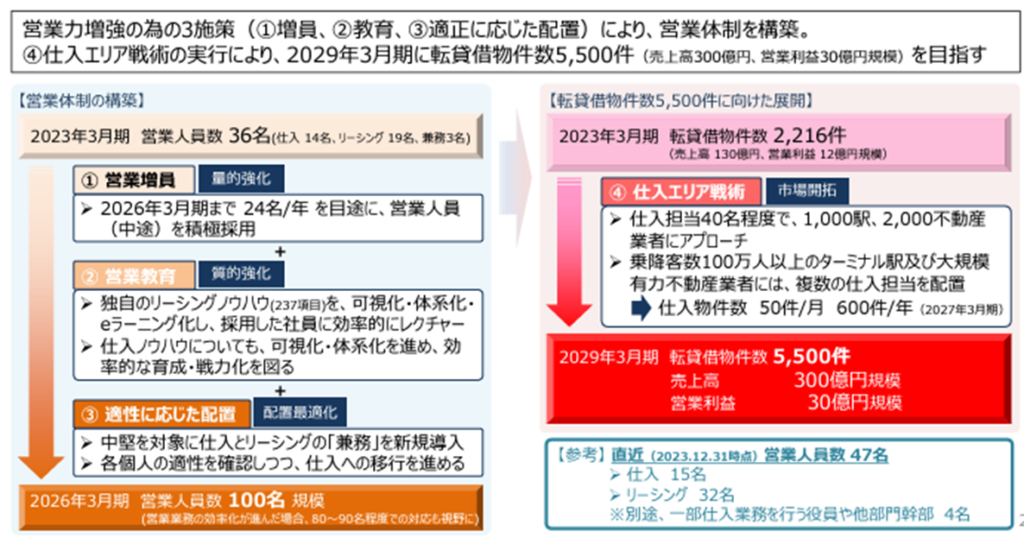

営業力強化・充実のための重点的な取り組み

当社は、以下の中期および長期目標を掲げている。

26年3月期までに営業部門を36名から100名に増員(現在、物件仕入担当14名→30名、リーシング担当19名→70名、内3 名兼任)。

(DX等の成功次第では、最適な営業チーム規模は80-90名となる可能性がある)

6月末現在、物件仕入担当15名とリーシング担当25名(合計40名)、別途、他部門の役員・管理職4名(一部仕入関係者)が在籍、一部は仕入れに携わっている。

12月末現在では、物件仕入担当15名、リーシング担当32名(合計47名)となった。

▶転貸借物件純増数は、年間600店舗まで拡大(27年3月期まで)

▶契約件数を年間1,000件に(28年3月期まで)

29年3月期までに、転貸借物件数を5,500店舗にする。

▶売上高 300億円

▶営業利益 30億円

▶営業利益率 10.0%

飲食店向け店舗物件の転貸借事業を手掛ける専業企業は当社のみであるため、ヘッドハンティング会社に依頼するだけでは人材確保は実現できない(そもそもそのような人材は存在しない)。従って経営陣は、適切な人材を探し出し、既存の専門スタッフによる高度なOJTを行うことが今後の課題であると認識している。人材には店舗物件、飲食業界、街、飲食設備、法務といった専門知識およびノウハウが必要となる。

当社は営業部の人事戦略を、①営業社員の増員、②高度なOTJ研修、③物件仕入への配置、の3つのポイントに集約している。経営陣は、リーシング担当営業社員が一人前になるまでの教育期間は1年間と考えている。具体的には、物件の紹介から転貸借契約締結までの237の項目・ステップについて、専門的な知識の標準的な教育方法を開発している。そして、難易度が高く、戦略的に将来の成長に最も重要な転貸借を目的とした賃貸物件の調達へと有能な人材の異動を行い、配置の最適化をしている。

そして、上記2つ目の長期目標である「転貸借物件数を29年3月期に5,500店舗にする」ために、「④仕入れエリア集中戦略」を採用した。具体的には、約30名の仕入担当者が約1,000の駅エリアと約2,000名の不動産業者をカバーし、さらに乗降客数100万人以上のターミナル駅や大手不動産会社には、複数の調達担当者を配置する。2027年3月期には年間約600件(月50件)の店舗物件の調達を目指す。

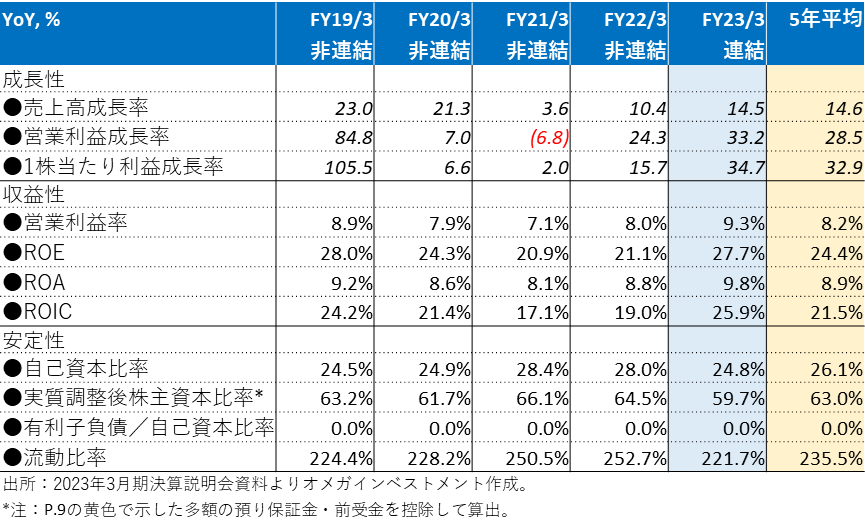

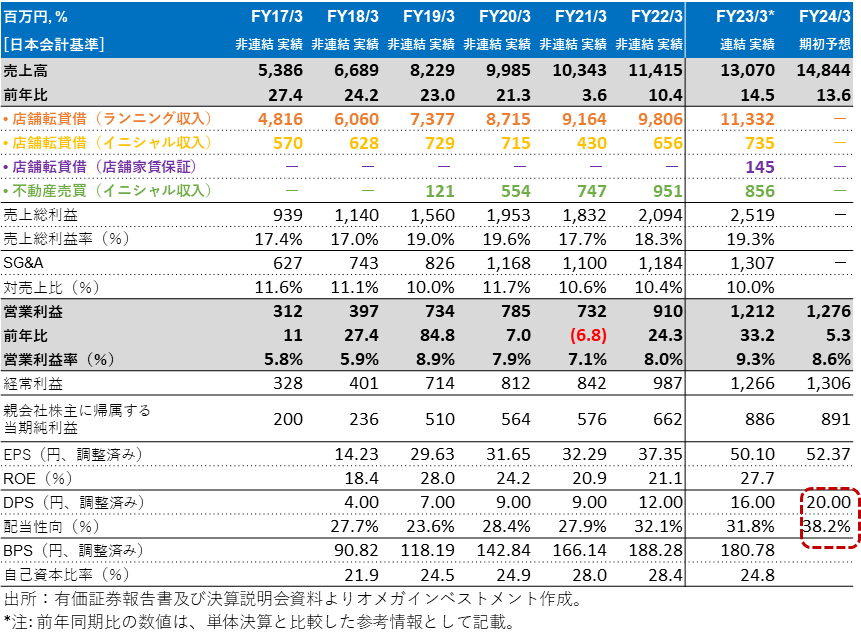

中期目標を達成するための最大のリスクは、営業部隊の採用・研修・配置計画、特に転貸借物件調達の成功にある。一方、経営陣は、営業手法の再編、営業幹部の非営業部門幹部への登用、DXシステム投資の積極展開などを通じて、十分な人材確保ができないリスクを積極的にカバーしている。下表の通り、2023年3月期は特に成長性と収益性を示す主要経営指標が大きく前進した。

主な経営指標の推移

【参考】営業戦略の概要

出所:2024年3月期第3四半期決算説明会資料より抜粋。

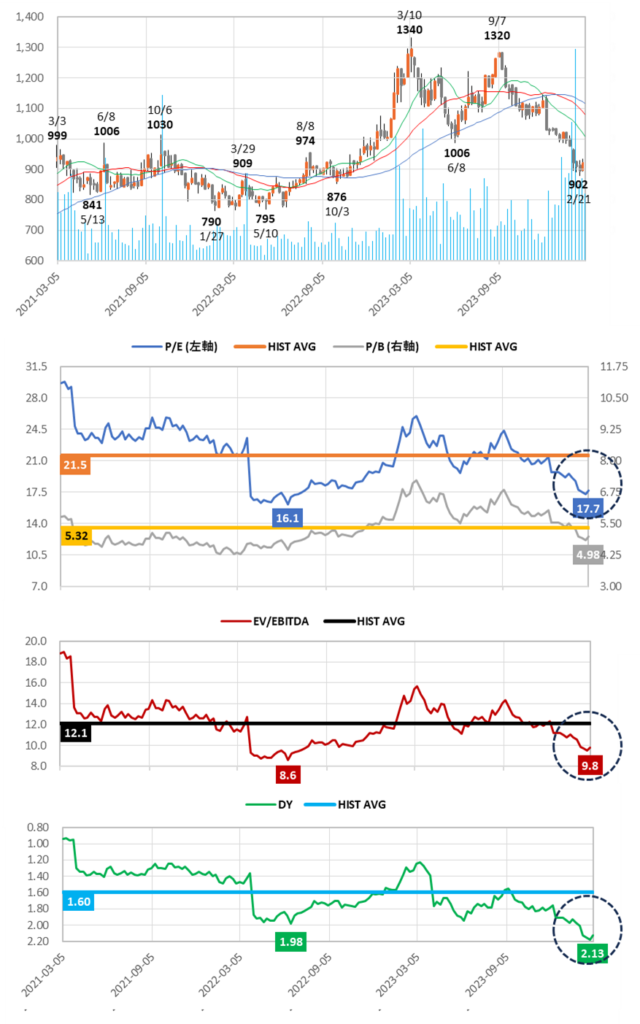

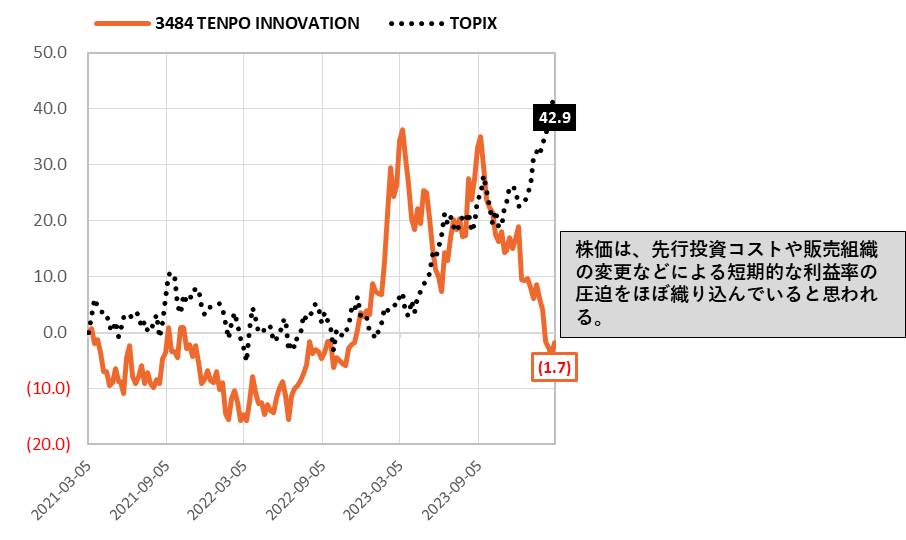

株価とバリュエーション

3年間 株価チャート、13週/26週/52週 移動平均、出来高、バリュエーションの推移

出所:過去の価格データよりオメガインベストメント作成。予想値は最新の会社予想に依拠。

主なポイント:

❶短期的なコスト上昇による2023年12月までの9ヶ月間における利益率低下の反動から失望売りが出た後、現在のPERとEV/EBITDAは、それぞれの過去の平均値に対して、PERは18%、EV/EBITDAは19%のディスカウントで取引され、レンジ中間の安値近辺に収束しつつあるようだ。

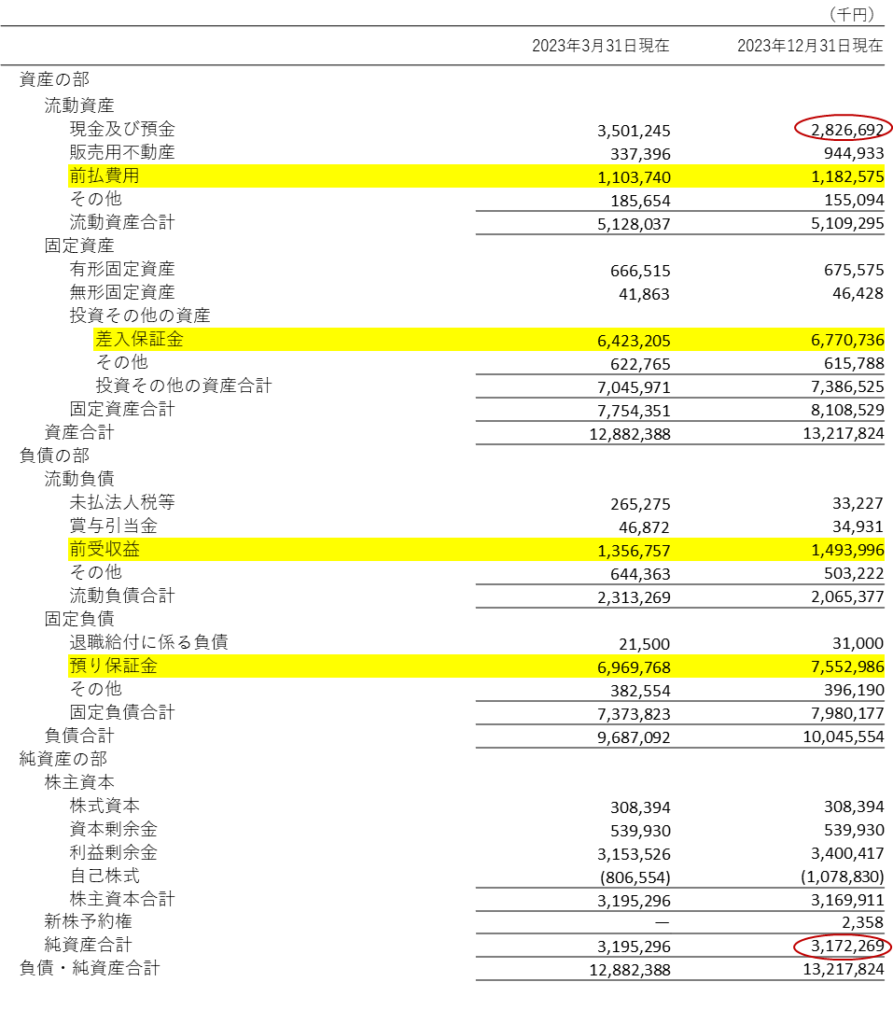

❷自己資本比率は24.0%と一見低いが、これはB/Sに多額の預り保証金が計上されていることを反映している(次ページB/S参照)。当社は無借金経営であり、B/Sは極めて健全である。

❸配当利回りは、2024年3月期から配当方針を変更し、目標配当性向を30%から40%に引き上げた(詳細はP14参照)ため、過去平均を33%上回る水準となっている。

連結貸借対照表

出所:同社連結決算概要(決算短信財務諸表)

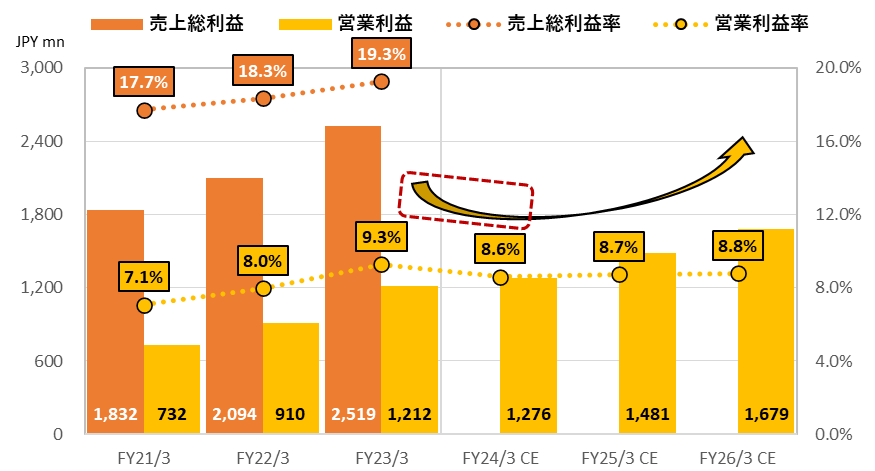

3年間の相対株価、および5年間の売上総利益、営業利益と利益率のトレンド

出所:同社決算説明資料よりオメガインベストメント作成

COVID-19では、転貸借物件の増加や既存契約の回転率向上による収益性の高い後継契約の増加など、当社にとって好機となる案件が多かったが、足元では回復局面を迎えるべく、個人・小規模外食事業者の新規出店が増加しており、ポテンシャルはさらに高まっている。

オメガ・インベストメントは、成長機会を目前にしながら安定性が顕在化し、目下のバリュエーションはより魅力的になったと考えている。

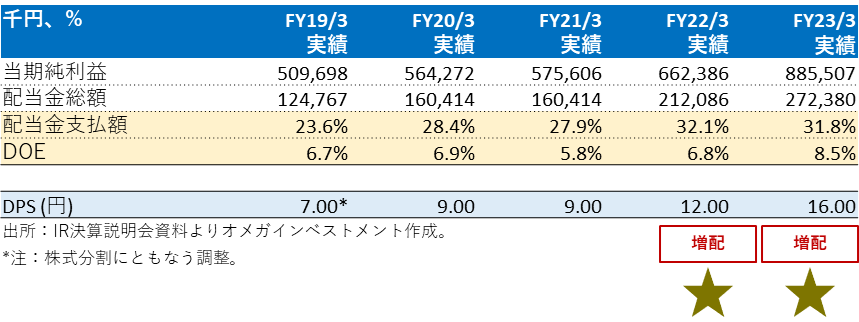

テンポイノベーション 財務ハイライト/主要指標

株主還元方針

当社は、経営基盤の強化を図りながら安定的な配当を行うことを基本方針としている。2024年3月期からの新たな配当方針では、以下の通り、目標配当性向を30%レベルから40%レベルに引き上げることを目指している。

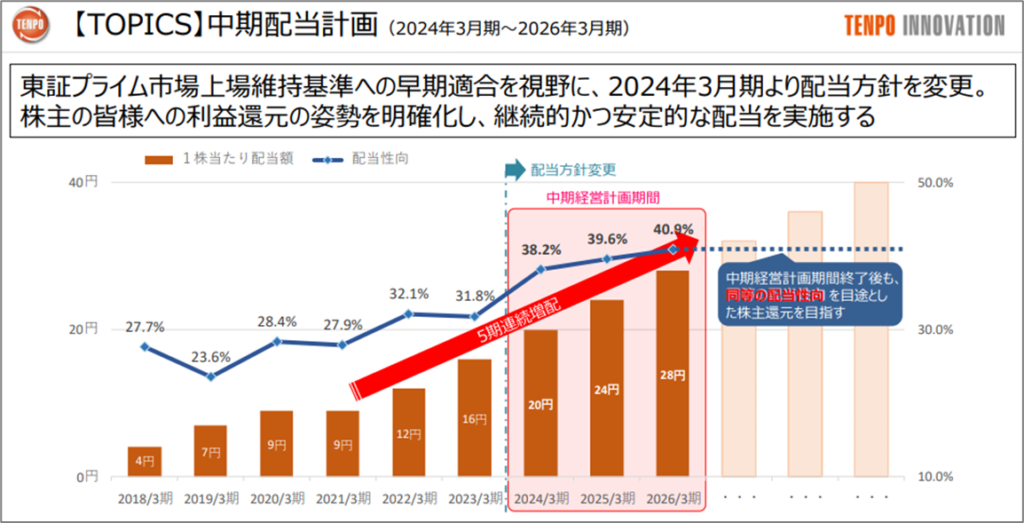

支払配当金と配当性向の推移

出所:IR決算説明会資料より抜粋。注)2023年3月期以降の数値は連結。2022年3月期までは単体の数値。1株当たり配当金の記載金額は、株式分割を反映した調整済み数値。中期経営計画(2024年3月期~2026/3期)の1株当たり配当金および配当性向は会社予想。