2026年6月26日

Japanese

Home

Omega Investment株式会社

カイオム・バイオサイエンス (Investment report – 3Q update)

| 株価(12/2) | 113 円 | 予想配当利回り(25/12予) | ー % |

| 52週高値/安値 | 111/294 円 | ROE(24/12実) | -66.9 % |

| 1日出来高(3か月) | 547.4 千株 | 営業利益率(24/12実) | -132.0 % |

| 時価総額 | 76 億円 | ベータ(5年間) | 0.3 |

| 企業価値 | 66 億円 | 発行済株式数 | 68.053 百万株 |

| PER(25/12予) | - 倍 | 上場市場 | 東証グロース |

| PBR(24/12実) | 6.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

小児がんにも挑むパイプラインと提携ラッシュで、次の収益イベント待ち

投資判断

株式会社カイオム・バイオサイエンス(以下、同社)の株式に対する基本スタンスは前回同様「中立〜やや強気」を維持しつつ、収益イベント前後の押し目でリスク許容度の高い投資家にエントリー機会があると判断する。時価総額87億円、PBR6.96倍、ROE▲66.33%、Net Cash約9.26億円と高PBRの赤字局面は続くが、2025年12月期第3四半期累計で売上高3.69億円、営業損失8.05億円と赤字幅は前年同期から1.15億円縮小しており、パイプラインとIDD・バイオシミラー関連提携の進展を踏まえれば、中長期の成長ポテンシャル・株価上振れ余地はなお維持されているとみる。

業績面では、創薬支援事業の売上が3.69億円と前年同期比で減収となる一方、研究開発費を7.43億円から5.86億円へ抑制したことで営業損失は9.21億円から8.05億円へ縮小しており、前回レポートで指摘した費用最適化による赤字幅縮小トレンドは概ね想定通りである。成長のドライバーであるCBA-1205は、肝細胞がんでのPR症例とメラノーマ長期SDに加え、小児がんパート追加が実行段階にあり、CBA-1535も単剤第1相試験で安全性上の大きな懸念なく用量漸増が継続しており、初期臨床でのシグナル蓄積という仮説は強化された。

さらに、アルフレッサHD・キッズウェルとの新規バイオシミラー共同開発、Mycenaxを含む4社による国内製造施設の合弁構想、Axcelead DDPとのIDD協業(抗体創薬にかかるプラットフォーム型ビジネス)、NANO MRNAとのmRNAエンコード抗体共同研究など、創薬支援・IDD・新モダリティを跨ぐ外部アライアンスが短期間で相次ぎ、PFKRライセンスに続くプラットフォームのエクスターナル・バリデーションが進んだ点もポジティブである。

一方で、前回の投資判断で想定した「臨床シグナルと追加導出・IDD案件化が見えてくればバリュエーションの再考が進む」という仮説については、現時点では株価レンジの上方シフトは確認できない。前回レポート時点の時価総額は91億円、PBR6.08倍、株価は約140円であったのに対し、足元は時価総額87億円、PBR6.96倍とPBRはやや切り上がる一方、株価は直近3カ月で概ね120〜150円レンジにとどまっている。現時点で業績・利益への具体的な寄与が見通せる段階には至っていないことが、評価の上値を抑えていると考えられる。

同社の力の源泉は、ADLib®やTribody®、DoppeLibTMに代表される上流創薬プラットフォームと、それを自社パイプライン、創薬支援、IDD、バイオシミラーへ展開する複線型ビジネスモデルであり、知財は日米欧中を含む多法域で整備されている。収益化前でROE・ROICはいずれも大きなマイナスだが、自己資本比率80.7%、現預金10.05億円とバランスシートの耐久力はなお高く、Net Cash約9.26億円のクッションを活かして「導出連鎖が始まるまでの成長投資フェーズ」を走り切れるかが、黎明期から成長・拡大期へ移行できるかどうかの分岐点となる。当面は中立スタンスを基本としつつ、CBA-1205/1535やmRNAエンコード抗体の導出、IDD・バイオシミラー案件の収益寄与が具体化する局面でポジションを増減させる「イベント連動型」のスタンスが現実的と考える。

◇ 2025年12月期第3四半期決算ハイライト:減収ながら研究開発費の圧縮で赤字縮小、パイプラインとIDDの進展で質的には前向き

2025年12月期第3四半期累計は売上高が前年同期比で減少した一方、研究開発費の削減により営業損失以下の赤字幅が縮小し、財務面の耐久力を維持しつつパイプラインとIDDの進捗を積み上げた決算である。売上面での勢いには課題が残るものの、事業構造と開発ポートフォリオの質という観点では評価余地がある内容と言える。

定量面では、当第3四半期累計の売上高は3.69億円(前年同期比12.5%減)にとどまり、全額が創薬支援事業によるものであった。売上総利益は2.04億円(同7.1%減)と縮小したが、売上総利益率は約55%と高水準を維持している。一方で販管費は10.09億円(同11.5%減)となり、そのうち研究開発費が5.86億円と前年同期から1.57億円減少したことが全体のコストダウンを牽引した。これにより営業損失は8.05億円(前年から1.15億円改善)、経常損失8.07億円、四半期純損失8億円と、赤字幅はいずれも縮小している。

創薬支援事業は、前年同期比で減収減益となったものの、高い採算を確保している。当第3四半期累計の売上高は3.69億円(同49百万円減)、セグメント利益は2.04億円(同12百万円減)、セグメント利益率は55.2%と会社目標の50%を上回った。減収の背景には既存顧客の案件減少がある一方で、日東紡績や持田製薬との新規委受託基本契約締結、メルクとの業務提携契約範囲拡大など、新規・既存の裾野拡大に向けた取り組みが進展している。

創薬事業では、CBA-1205とCBA-1535の臨床第1相試験が継続しており、CBA-1205については肝細胞がんおよびメラノーマに加え、2025年8月にアンメットニーズの高い小児がんを対象とするパートを追加し、既に対象患者への投与が開始されている。CBA-1535では固形がん患者を対象に用量漸増を進め、安全性と薬効シグナルの確認を継続中であり、現時点で重大な安全性懸念は確認されていない。さらに、前臨床段階の複数プロジェクトについても導出候補先との協議が続けられている。

新たなモダリティ・ビジネス面では、NANO MRNAとのmRNAエンコード抗体に関する共同研究契約を締結し、Tribody®フォーマットとmRNA創薬基盤技術の融合を通じた次世代治療薬創出プロジェクトを開始した。また、IDDビジネスでは、2025年3月にエスアールディとの業務提携を実行したのち、10月にはAxcelead DDPとの協業に関する基本合意書を締結し、創薬ソリューションプロバイダーとの連携を通じて案件獲得力の底上げを図っている。加えて、アルフレッサHDおよびキッズウェル・バイオとのバイオシミラー共同開発に関する基本合意・基本契約を締結し、国内初のバイオシミラー一貫サプライチェーン構築に向けた枠組みを前進させた点も第3四半期以降の重要なトピックである。

財政状態を見ると、総資産は15.49億円と前期末から約9.19億円減少し、その主因は現預金の減少である。現預金残高は10.05億円となお厚みはあるが、研究開発費や借入金返済に伴うキャッシュ消費が続いている。負債残高は主に短期借入金の返済により2.99億円へと圧縮され、純資産は12.50億円、自己資本比率は80.7%と高水準を維持している。継続企業の前提に関する注記はなく、財務的な安全余地は確保されていると判断できる。

当第3四半期決算は売上減少と現預金減少がネガティブ要素である一方、研究開発費のコントロールと高採算な創薬支援の維持、さらにmRNA・バイオシミラー・IDDなど複数の提携を一気に積み上げた点はポジティブである。短期的な業績インパクトは限定的だが、将来のマイルストーンやロイヤルティの“仕込み期”として評価するかどうかが投資家の分かれ目となる。

◇ セグメント分析:売上は創薬支援が全面的に支え、創薬・IDDは投資フェーズの“将来キャッシュ源泉”

同社のセグメントは「創薬事業」と「創薬支援事業」の2本立てであり、2025年12月期第3四半期累計の売上高3.69億円は全額創薬支援事業によるものとなった一方、創薬事業は研究開発費を中心とした投資フェーズが続いている。IDDやバイオシミラービジネスは、現時点ではこの2セグメントを跨ぐ形で展開されており、中期的な「第3の収益軸候補」と位置付けられる。

セグメントの構成は以下の通りである。

・創薬事業:自社創出のモノクローナル抗体および多重特異性抗体の研究開発・導出を担う。DLK-1標的抗体CBA-1205、T細胞エンゲージャーCBA-1535などのパイプラインを保有し、初期臨床試験の設計・実行までを内製する。

・創薬支援事業:ADLib®システム等のプラットフォームを用いた抗体作製、親和性向上、タンパク質精製といった受託サービスを、国内大手製薬企業やアカデミア向けに提供する安定収益事業。

創薬事業は、現時点では売上計上がなく、R&Dコストを計上する“コストセンター”としての性格が強い。当第3四半期累計では研究開発費5.86億円を計上し、そのままセグメント損失5.86億円となっている。CBA-1205では肝細胞がん・メラノーマに加え小児がんパートを開始しており、CBA-1535も段階的な用量漸増で安全性確認を継続しているが、これらは将来の導出・マイルストーンを通じて初めて収益化される構造である。したがって、同セグメントは短期的には損益を押し下げる一方、中長期の価値創造の源泉として機能している。

創薬支援事業は、同社の売上・キャッシュフローを支える中核セグメントである。当第3四半期累計の売上高は3.69億円となり、全社売上の100%を占める。セグメント利益は2.04億円で、売上高に対するセグメント利益率は約55%と高水準であり、R&D投資を支える“粗利の源泉”と言える。顧客は小野薬品工業、中外製薬、日東紡績など国内大手が中心で、新規顧客も獲得しており、安定した案件フローを確保しつつ単価・付加価値の引き上げを図っている。

IDDビジネスおよびバイオシミラー関連は、現行の会計上は創薬事業・創薬支援事業に内包される形で走っている。IDDでは、バイオシミラー国内製造などの社会課題解決や、日本の創薬エコシステムへの貢献を掲げつつ、創薬スタートアップや製薬企業との共同研究型ビジネスを推進している。バイオシミラー開発・製造のトータルバリューチェーン構想や、IDD協業などは、その具体的な案件群である。これらは、将来的にライセンスフィーや共同研究収入として創薬事業・創薬支援事業の両側に収益をもたらすポテンシャルを持つ。

以上より、現状の損益構造は「創薬支援事業が高い利益率で足元の売上と利益を稼ぎ、創薬事業およびIDD・バイオシミラーが将来のマイルストーン・ロイヤルティ獲得に向けた投資フェーズ」という構図で整理できる。セグメント間の補完関係が明確であることは、バイオベンチャーとしての事業持続性という観点から投資家にとって重要なポイントである。

◇ 2025年12月期 業績予想:創薬支援売り上げ5億円は射程内、全社黒字化期待形成は「赤字縮小+イベント」を待つフェーズ

2025年12月期は創薬支援事業の売上高予想5億円は達成射程内にある一方、全社ベースの黒字化時期は依然として見通しにくく、「赤字幅縮小を続けながら導出・マイルストーン発生を待つ局面」にあると整理される。

同社は創薬事業について合理的な予想が困難として全社業績予想を非開示とし、創薬支援事業の売上高5億円のみを開示している。この方針は前回四半期決算から変わっておらず、「創薬支援による安定収益+自社創薬・IDD・バイオシミラーのオプション価値」という中期スタンスを踏襲している。

2025年12月期第3四半期累計の売上高は3.69億円で、全額が創薬支援事業の売上である。通期計画に対する進捗率は約74%であり、第4四半期で約1.3億円を積み上げれば会社計画に到達する水準である。前年同期は4.23億円であったため売上は減少しているが、メルクとの提携範囲拡大や日東紡績・持田製薬との新規基本契約など、取引先の裾野拡大は着実に進んでいる。創薬支援事業のセグメント利益率は第3四半期累計で55.2%と目標50%を上回っており、高採算構造を維持している点は評価できる。

一方、研究開発費は第3四半期累計で586百万円と前年743百万円から減少したものの、依然として売上高を大きく上回る水準にある。創薬支援売上5億円を達成しても、創薬事業から契約一時金やマイルストーン収入が発生しない限り、営業損失・最終損失の計上は続く公算が大きい。バランスシート面では、現金及び預金10.05億円、自己資本比率80.7%と財務クッションは一定程度確保されているが、開発進捗に伴うキャッシュ消費が続く構図は変わらず、追加エクイティや新規ライセンスのタイミングが中期ストーリーと表裏一体である点には留意が必要である。

中期経営の軸は、①CBA-1205・CBA-1535の初期臨床データの厚みを増やして導出価値を最大化すること、②創薬支援およびIDD型ビジネスによる安定収益で研究開発投資を自走的に賄う体制を構築することの二点である。CBA-1205では肝細胞がんでのPR例やメラノーマでの長期SD症例に加え小児がんパートが進行しており、CBA-1535も単剤パートで安全性とT細胞活性化シグナルの検証が続いている。これらは短期損益を犠牲にしつつも将来の導出・大型一時金獲得の可能性を高めるための投資と位置づけられる。

アルフレッサHD・キッズウェル・Mycenaxとのバイオシミラー開発およびサプライチェーン構築、Axcelead DDPとのIDD協業、NANO MRNAとのmRNAエンコード抗体共同研究などは、当期業績への影響は軽微にとどまる一方、中期の損益に対するオプション価値を押し上げる取り組みである。ベースラインとしては、創薬支援売上5.0億円規模の維持と費用最適化による赤字縮小を前提に、これら新規ビジネスからの収益が徐々に上乗せされることで損益分岐点が下がっていく姿を想定するのが現実的と考える。

リスク要因としては、CBA-1205・CBA-1535の臨床試験で有効性シグナルが想定より弱い場合の導出難航、バイオシミラー開発や合弁会社設立プロジェクトの進捗遅延、創薬支援事業における既存大口顧客の案件減少などが挙げられる。総じて同社は依然「黎明〜成長初期」にあり、2025年12月期は黒字化達成期ではなく、創薬支援5億円の確実な達成とCBA-1205/1535・IDD・バイオシミラーを通じた将来の収益オプションを増やす“仕込みの年”と捉えるのが妥当である。投資家は、創薬支援売上と利益率の水準、パイプラインおよび新規提携からの契約一時金・マイルストーン創出の兆し、キャッシュポジションとファイナンス方針の変化をモニターし、中期的なバリュエーション再定義につながるイベントのタイミングを見極める必要がある。

業績予想の観点では、「黒字化の年」を当てにするよりも、「どの程度の規模と質の収益ポートフォリオを築けるか」を問うべき局面にある。創薬支援5億円の達成と赤字縮小が確認できれば財務リスクは和らぐが、株価の本格的な再評価にはパイプライン導出やバイオシミラー・IDDのマイルストーンといった利益イベントが不可欠である。時間軸の長さと将来の希薄化リスクをどこまで許容するかが、ポジションサイズとエントリーポイントを決めるうえでの実務的な判断軸になると考える。

◇ 株価動向と今後の注目点:イベントで瞬間風速は出るがレンジ相場継続、材料の「質」と「利益寄与」が次の再評価条件

同社の直近3か月の株価は120円台後半〜140円台前半のボックス圏で推移しており、NANO MRNA・バイオシミラー・IDDなどの提携発表で出来高は膨らむものの、決算・特別利益のインパクトを含めて「期待先行だが本格的な上値追いには至っていない」局面が続いている。足元の参考指標は時価総額約87億円、実績PBR6.96倍、ROE▲66.33%、β1.23、Net Cash約9.26億円と、高PBR・大幅赤字・ボラティリティ高めというバイオベンチャーらしいプロファイルである。

株価水準を具体的にみると、2025年11月11日時点の終値は135円で、同日公表の第3四半期決算短信および特別利益計上のお知らせを受けて前日比+2円(+1.5%)と小幅高にとどまった。過去3か月の終値レンジは123〜142円で、8月上旬は140円前後、10月末は128円、直近は130円台前半が中心と、レンジ内での往来相場が続いている。年初来ベースでは高値294円(1月15日)、安値111円(4月7日)であり、現在値はその中間やや下寄りの水準に位置する。

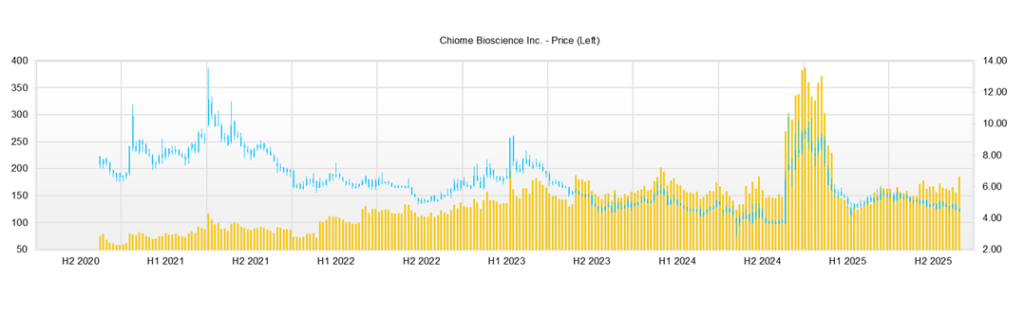

この間の株価変動をイベントと照合すると、材料への感応度が高いことが確認できる。8月27日のNANO MRNAとのmRNAエンコード抗体医薬創出に向けた共同研究契約締結の開示前後では、130円台後半〜140円台前半で出来高が100万株超まで膨らむ日が散見され、短期資金の流入がうかがえる。10月6日のアルフレッサHD・キッズウェル・Mycenaxとのバイオシミラー合弁会社設立および共同開発基本契約締結、10月7日のAxcelead DDPとのIDDビジネス業務提携契約の開示タイミングでは、高値142円・安値128円・出来高約326万株という大きな値幅と商いを伴う乱高下となっており、ニュースフローに対してオーバーシュートしやすい需給構造が確認できる。

一方、11月11日の第3四半期決算短信と特別利益計上(新株予約権戻入益9,588千円)は、売上減少と赤字縮小という内容に加え特別利益の規模も限定的であったことから、株価反応も小幅なプラスにとどまった。決算・特別利益といった「実績寄与」よりも、mRNA・IDD・バイオシミラーといった「将来ポテンシャル」にマーケットの注目が集まりやすい構図である。

需給面では、2025年11月12日時点でインサイダーおよび主要投資家の合計保有比率は発行済株式数の9.05%に過ぎず、筆頭株主の小川恭弘氏2.04%、渡邊賢二氏1.62%、太田邦史氏1.41%など経営陣・関係者を中心に個人株主が分散保有している。機関投資家としてはシンプレクスAMが0.30%とプレゼンスは限定的であり、前回レポートで指摘した「フリーフロートの大きさゆえにイベントに対して価格弾性が大きい」構造は継続している。βも1.2前後と市場平均より高く、ニュースフロー次第で短期的に指数以上に振れやすい銘柄と言える。

テクニカル面では、8月上旬の140円前後〜10月初旬の142円近辺が上値抵抗帯として意識されており、10月末の128円水準が一旦の下値メドとなっている。現状は130円台前半でのもみ合いが続き、三角持ち合いの収束局面とも解釈できる形状である。レンジ上抜けには、CBA-1205・CBA-1535の臨床データアップデートや、mRNAエンコード抗体・IDD・バイオシミラーのいずれかで定量的な契約一時金・マイルストーンが具体化する「利益イベント」が必要となろう。一方、開発遅延や追加のエクイティファイナンスが顕在化すれば、年初来安値圏(100円台前半)を試すリスクシナリオも想定しておく必要がある。

今後の注目点としては、①CBA-1205・CBA-1535の第1相試験の進捗と導出可能性、②NANO MRNA・Axcelead・アルフレッサ連合を含むIDD・バイオシミラー案件からの追加IRおよび収益化スキームの具体化、③創薬支援5.0億円達成と利益率維持による赤字幅縮小トレンドの確認、④資本政策(新株予約権行使動向や新たなエクイティファイナンス)の動きが挙げられる。これらがポジティブに揃う局面では、上下に広いフリーフロートと高いβを背景に、株価はイベントドリブンで大きくレンジを切り上げる可能性がある。

株価面では、現状は「高PBRを織り込みつつも、決定打となる利益イベント待ちのレンジ相場」と整理するのが妥当である。決算発表だけではレンジを抜けきれず、mRNA・IDD・バイオシミラーといったストーリー性の高いテーマ材料に短期資金が反応する構図が続いている。したがって、投資スタンスとしては、①創薬支援の安定運転と赤字縮小の確認、②パイプライン導出・マイルストーン・JVの具体的な利益寄与、③エクイティファイナンスの有無と規模、の三点をモニターしつつ、イベント発生時にレンジ上限ブレイクを狙う「イベント連動型」のポジション構築が現実的なアプローチになろう。

会社概要

◇上流工程に特化した抗体創薬力と創薬支援・IDDを組み合わせた“複線型”バイオベンチャー

株式会社カイオム・バイオサイエンスは、抗体創薬を中核に創薬支援・IDD (Integrated Drug Discovery)ビジネスを組み合わせることで、研究開発の上流工程に特化した収益モデルを構築しつつあるバイオベンチャーである。ミッションは「医療のアンメットニーズに創薬の光を」であり、難治性がんなど治療選択肢の限られた疾患領域を主なターゲットとしている。

技術基盤としては、短期間でヒト抗体を取得可能なADLib®システムと、1分子中に3つの異なる抗原結合部位を持つ多重特異性抗体を設計できるTribody®技術を中核に、タンパク質調製、抗体エンジニアリング、非臨床試験、CMC、臨床オペレーションまでを少人数で一気通貫に手掛けられる点が特徴である。さらに、二重特異性抗体のハイスループットスクリーニング技術「DoppeLib™」の開発も進行中であり、次世代モダリティへの対応力拡張を図っている。

主要財務データ

| 単位: 百万円 | 2020/12 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 会社予想 |

| 売上高 | 481 | 713 | 631 | 682 | 781 | NA |

| EBIT(営業利益) | -1,284 | -1,334 | -1,259 | -1,205 | -1,031 | NA |

| 税引前収益 | -1,291 | -1,466 | -1,238 | -1,215 | -1,018 | NA |

| 親会社株主帰属利益 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 | NA |

| 現金・預金 | 2,686 | 1,791 | 1,727 | 1,326 | 2,063 | |

| 総資産 | 3,495 | 2,339 | 2,215 | 1,751 | 2,469 | |

| 債務合計 | 291 | 291 | 291 | 291 | 282 | |

| 純有利子負債 | -1,035 | -1,035 | -1,035 | -1,035 | -1,782 | |

| 負債総額 | 385 | 446 | 425 | 594 | 549 | |

| 株主資本 | 1,158 | 1,158 | 1,158 | 1,158 | 1,920 | |

| 営業活動によるキャッシュフロー | -1,360 | -1,131 | -1,191 | -1,069 | -1,001 | |

| 設備投資額 | 0 | 0 | 0 | 0 | 0 | |

| 投資活動によるキャッシュフロー | -4 | -35 | 0 | 0 | 0 | |

| 財務活動によるキャッシュフロー | 1,944 | 271 | 1,127 | 667 | 1,738 | |

| ROA (%) | -41.06 | -50.73 | -54.57 | -61.51 | -48.37 | |

| ROE (%) | -45.15 | -59.16 | -67.48 | -82.76 | -66.33 | |

| EPS (円) | -36.1 | -36.7 | -28.3 | -24.6 | -17.5 | |

| BPS (円) | 78.7 | 46.4 | 37.0 | 22.0 | 28.7 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | |

| 発行済み株式数 (百万株) | 58.28 | 58.28 | 58.28 | 58.28 | 66.97 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2023/12 | 2024/12 | 2025/12 | ||||||

| 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | |

| [損益計算書] | |||||||||

| 売上高 | 165 | 158 | 130 | 134 | 159 | 358 | 139 | 113 | 118 |

| 前年同期比 | 6.2% | -19.6% | -23.5% | -29.2% | -3.8% | 126.1% | 7.0% | -15.7% | -25.7% |

| 売上原価 | 67 | 67 | 73 | 56 | 74 | 145 | 58 | 55 | 53 |

| 売上総利益 | 98 | 92 | 57 | 78 | 85 | 213 | 81 | 58 | 65 |

| 粗利率 | 59.6% | 57.8% | 44.0% | 58.0% | 53.4% | 59.5% | 58.1% | 51.5% | 55.3% |

| 販管費 | 344 | 391 | 379 | 337 | 425 | 323 | 345 | 330 | 334 |

| EBIT(営業利益) | -246 | -300 | -322 | -259 | -340 | -110 | -265 | -272 | -269 |

| 前年同期比 | -5.4% | 36.7% | 42.6% | -40.2% | 38.1% | -63.3% | -17.9% | 5.1% | -21.0% |

| EBITマージン | -149.0% | -189.3% | -248.5% | -193.1% | -213.9% | -30.7% | -190.7% | -240.7% | -227.5% |

| EBITDA | -246 | -300 | -322 | -259 | -340 | -110 | -265 | -272 | -267 |

| 税引前収益 | -254 | -300 | -303 | -259 | -351 | -105 | -265 | -273 | -259 |

| 当期利益 | -255 | -302 | -304 | -260 | -352 | -105 | -266 | -274 | -260 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -255 | -302 | -304 | -260 | -352 | -105 | -266 | -274 | -260 |

| 前年同期比 | -0.7% | 40.1% | 33.5% | -40.4% | 38.0% | -65.1% | -12.5% | 5.5% | -26.1% |

| 利益率 | -154.3% | -190.3% | -234.5% | -193.9% | -221.2% | -29.4% | -191.8% | -242.5% | -220.3% |

| [貸借対照表] | |||||||||

| 現金・預金 | 1,342 | 1,326 | 1,325 | 1,104 | 1,241 | 2,063 | 1,819 | 1,475 | 1,006 |

| 総資産 | 1,753 | 1,751 | 1,754 | 1,557 | 1,694 | 2,469 | 2,205 | 1,963 | 1,549 |

| 債務合計 | 316 | 291 | 314 | 292 | 303 | 282 | 282 | 261 | 79 |

| 純有利子負債 | -1,026 | -1,035 | -1,012 | -812 | -938 | -1,782 | -1,537 | -1,214 | -926 |

| 負債総額 | 542 | 594 | 506 | 487 | 478 | 549 | 443 | 443 | 299 |

| 株主資本 | 1,211 | 1,158 | 1,248 | 1,071 | 1,216 | 1,920 | 1,761 | 1,519 | 1,250 |

| [収益率 %] | |||||||||

| ROA | -59.13 | -61.51 | -67.53 | -69.09 | -70.61 | -48.37 | -49.66 | -56.65 | -55.84 |

| ROE | -79.25 | -82.76 | -92.28 | -101.15 | -100.30 | -66.33 | -65.33 | -77.00 | -73.45 |

| [一株当り指標: 円] | |||||||||

| EPS | -5.2 | -5.8 | -5.6 | -4.6 | -6.1 | -1.7 | -3.9 | -4.0 | -3.8 |

| BPS | 23.9 | 22.0 | 22.4 | 19.0 | 19.9 | 28.7 | 26.0 | 22.3 | 18.4 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | #N/A |

| 発行済み株式数 (百万株) | 50.01 | 52.19 | 55.40 | 56.39 | 61.24 | 66.97 | 67.77 | 68.05 | 68.05 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2015年12月期 | 2016年12月期 | 2017年12月期 | 2018年12月期 | 2019年12月期 | 2020年12月期 | 2021年12月期 | 2022年12月期 | 2023年12月期 | 2024年12月期 |

| [損益計算書] | ||||||||||

| 売上高 | 280 | 252 | 260 | 213 | 448 | 481 | 713 | 631 | 682 | 781 |

| 前年同期比 | -24.4% | -10.0% | 3.0% | -18.1% | 110.3% | 7.4% | 48.3% | -11.5% | 8.2% | 14.4% |

| 売上原価 | 225 | 228 | 94 | 107 | 167 | 238 | 292 | 283 | 285 | 348 |

| 売上総利益 | 55 | 25 | 166 | 106 | 281 | 243 | 421 | 348 | 398 | 433 |

| 粗利率 | 19.8% | 9.7% | 64.0% | 49.6% | 62.7% | 50.5% | 59.0% | 55.1% | 58.3% | 55.4% |

| 販管費 | 1,325 | 1,067 | 1,054 | 1,645 | 1,683 | 1,526 | 1,755 | 1,606 | 1,603 | 1,464 |

| EBIT(営業利益) | -1,270 | -1,042 | -888 | -1,539 | -1,402 | -1,284 | -1,334 | -1,259 | -1,205 | -1,031 |

| 前年同期比 | 10.0% | -17.9% | -14.8% | 73.4% | -8.9% | -8.4% | 3.9% | -5.7% | -4.2% | -14.5% |

| EBITマージン | -453.4% | -413.3% | -341.6% | -723.1% | -313.2% | -266.9% | -187.2% | -199.5% | -176.6% | -132.0% |

| EBITDA | -1,168 | -929 | -877 | -1,532 | -1,397 | -1,280 | -1,331 | -1,257 | -1,204 | -1,030 |

| 税引前収益 | -1,281 | -1,501 | -880 | -1,531 | -1,401 | -1,291 | -1,466 | -1,238 | -1,215 | -1,018 |

| 当期利益 | -1,283 | -1,491 | -883 | -1,534 | -1,404 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -1,283 | -1,491 | -883 | -1,534 | -1,404 | -1,294 | -1,480 | -1,243 | -1,220 | -1,021 |

| 前年同期比 | 11.5% | 16.3% | -40.8% | 73.8% | -8.5% | -7.8% | 14.4% | -16.0% | -1.8% | -16.3% |

| 利益率 | -457.9% | -591.2% | -339.6% | -720.5% | -313.6% | -269.1% | -207.6% | -197.0% | -178.8% | -130.7% |

| [貸借対照表] | ||||||||||

| 現金・預金 | 4,100 | 4,553 | 4,027 | 2,329 | 2,106 | 2,686 | 1,791 | 1,727 | 1,326 | 2,063 |

| 総資産 | 4,919 | 4,789 | 4,419 | 2,831 | 2,808 | 3,495 | 2,339 | 2,215 | 1,751 | 2,469 |

| 債務合計 | 100 | 54 | 4 | 0 | 0 | 180 | 183 | 184 | 291 | 282 |

| 純有利子負債 | -4,000 | -4,499 | -4,023 | -2,329 | -2,106 | -2,506 | -1,608 | -1,543 | -1,035 | -1,782 |

| 負債総額 | 355 | 224 | 202 | 154 | 187 | 385 | 446 | 425 | 594 | 549 |

| 株主資本 | 4,564 | 4,565 | 4,218 | 2,677 | 2,622 | 3,110 | 1,893 | 1,791 | 1,158 | 1,920 |

| [キャッシュフロー計算書] | ||||||||||

| 営業活動によるキャッシュフロー | -1,245 | -970 | -867 | -1,689 | -1,537 | -1,360 | -1,131 | -1,191 | -1,069 | -1,001 |

| 設備投資額 | 168 | 11 | 5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 投資活動によるキャッシュフロー | -1,780 | 1,989 | -137 | 0 | -26 | -4 | -35 | 0 | 0 | 0 |

| 財務活動によるキャッシュフロー | 124 | 1,434 | 479 | -10 | 1,341 | 1,944 | 271 | 1,127 | 667 | 1,738 |

| [収益率 %] | ||||||||||

| ROA | -22.95 | -30.72 | -19.17 | -42.30 | -49.79 | -41.06 | -50.73 | -54.57 | -61.51 | -48.37 |

| ROE | -24.69 | -32.67 | -20.10 | -44.49 | -52.99 | -45.15 | -59.16 | -67.48 | -82.76 | -66.33 |

| [一株当り指標: 円] | ||||||||||

| EPS | -58.3 | -65.9 | -33.5 | -57.3 | -44.6 | -36.1 | -36.7 | -28.3 | -24.6 | -17.5 |

| BPS | 207.0 | 179.3 | 157.5 | 99.9 | 78.8 | 78.7 | 46.4 | 37.0 | 22.0 | 28.7 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 22.05 | 25.31 | 26.78 | 26.78 | 33.28 | 39.51 | 40.31 | 48.42 | 52.19 | 66.97 |

出所:Omega Investment 作成、小数点以下四捨五入